业财合一背景下作业成本法在配送中心成本核算中的应用

2019-11-14王旸上海政法学院经济管理学院

王旸 上海政法学院经济管理学院

王轶 山东潍坊烟草有限公司

一、引言

传统制造业企业的成本核算方法,在进行间接成本分配时以直接材料、直接人工、机器小时数为主要的分配标准。这种核算制度在以间接成本为主要成本的企业和小批量多品种的制造业企业的环境中,难以适应企业管理的要求。

作业成本法能够克服了传统的采用单一成本分配为基础存在(例如:直接人工小时、机器小时等)的弱点,找到了资源消耗与成本对象之间的因果关系,从而能够更加精确的核算成本,也为企业管理决策创造条件。配送中心工序繁多,产品(配送服务)难以与直接人工、直接材料一一对应。在这种情况下,作业成本法有了用武之地。

二、作业成本法的核算原理

作业成本法由Robert S.Kaplan和Robin Cooper率先提出,按照产品消耗作业,作业消耗资源的方式分配间接资源消耗。这与传统的以资源数量为主要分配原则的成本分配方法不同,而是认为产品的成本与作业的消耗产生直接关系。作业动因数量可以引起作业的变化。用总的作业成本除以作业动因数量可以得到单位作业的费用,也就是作业成本分配率。

具体的,应用作业成本法核算配送中心的成本可分为以下几个步骤:寻找企业生产经营中的作业和资源(成本)。将资源通过资源动因分配到作业。将作业成本按照成本动因分配到产品或服务中。可以得到产品或服务的成本。

三、配送中心作业成本法算例

某配送中心面临的核心问题是如何有效的核算物流成本,为进一步开拓市场、开展第三方物流服务提供成本核算支持。配送中心提供配送服务在成本核算时少有直接人工和直接费用,间接费用较多。适合使用作业成本法。首先,我们需要将配送中心耗费的成本费用进行整理,并按照作业动因将作业消耗的成本分配到该项作业中。其次,找到不同类型的服务需要消耗作业,将作业按照耗用数量分配到服务中。最终,成本费用就通过作业分配到不同的服务中。

作业成本法将成本计算传统的关注点由资源(成本)变为作业。首先,我们需要梳理配送中心的主要作业,选择进货入库、仓储理货、出货、配送以及返品处理作为主要作业。管理是归属于物流整体层面的另外一类作业。上述作业又可分解为单项作业单元。单项作业单元与所耗费的资源直接相关。

(一)直接成本分配到作业

根据配送中心内部的数据,普通工人的人均工资为4.75万元/年,管理人员的平均工资为8.36万元/年,另有外包卸车人员工费用112.8万元、装车人员费用121.73万元。查询各单项作业耗用的工人人数,列入下表,并将发生的所有人工成本进行如下分配。如表1所示。

表1 人工费用分配表

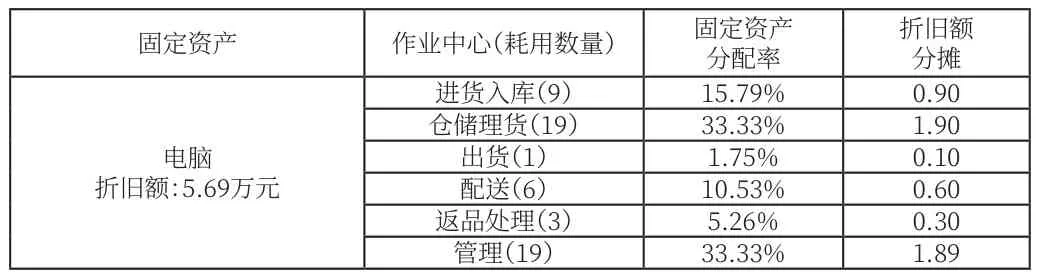

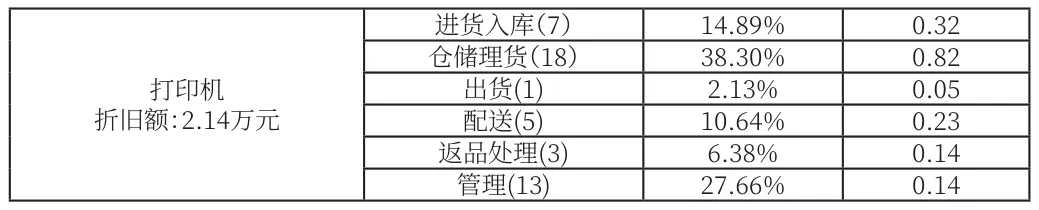

配送中心的固定资产能够直接划分到作业的包括:电脑、打印机、条码打印机、叉车、手持终端、堆垛车、货车、液压登车桥、洗地机、空调、托盘、货架。上述可按照各个作业中心的耗用数量分摊折旧。由于篇幅关系,表2中仅将电脑和打印机的分配计算过程进行列示。

表2 直接划分到作业的固定资产分配计算表

打印机折旧额:2.14万元进货入库(7)14.89% 0.32仓储理货(18)38.30% 0.82出货(1) 2.13% 0.05配送(5) 10.64% 0.23返品处理(3) 6.38% 0.14管理(13) 27.66% 0.14

(二)间接成本分配至作业

尚有不能直接划分到作业的其他固定资产折旧额17.82万元。该类固定资产服务于企业整体,可以依据各个作业的人数按比例进行分摊。除此之外其他各项成本的资源动因都各有不同,按照资源动因可以将传统的成本分摊到不同的作业。分摊结果如表3所示。

表3 其他各项成本资源动因及分摊结果

配送中心的成本已经按照作业成本法分配到相应的作业中去,完成了作业成本法的重要步骤,将资源(成本)分配到了作业层面。

(三)计算单个作业成本

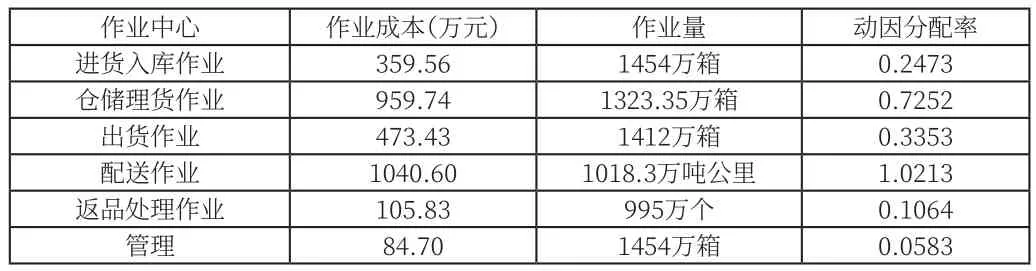

进一步的,需要依据作业量计算出每个作业中心的单个作业的成本,即动因分配率。各作业中心的作业总成本和作业量见表4。其中运输总工作量是每辆车运输的吨位和行驶的公里数的乘积。返品处理作业与其他的作业不同,不能按照箱数核算工作量,采用退货个数核算。管理的作业量不便于核算,按照进货入库的工作量进行分摊。用作业成本除以作业量得到作业动因分配率。

表4 各项作业的动因分配率

表4中的作业动因分配率意味着,每万箱货物的进货入库作业成本是0.2473万元、仓储理货作业成本0.7252万元、出货作业成本0.3353万元,每万吨货物每公里的配送成本为1.0213万元,每万个返品的处理成本为0.1064万元,每万箱货物的平均管理费用为0.0583万元。

到这一步,我们已经计算得到了单个作业的平均成本。下面就可以按照不同服务所耗用的作业来计算每箱货物的服务费或者单车服务费。

(四)计算单位服务成本

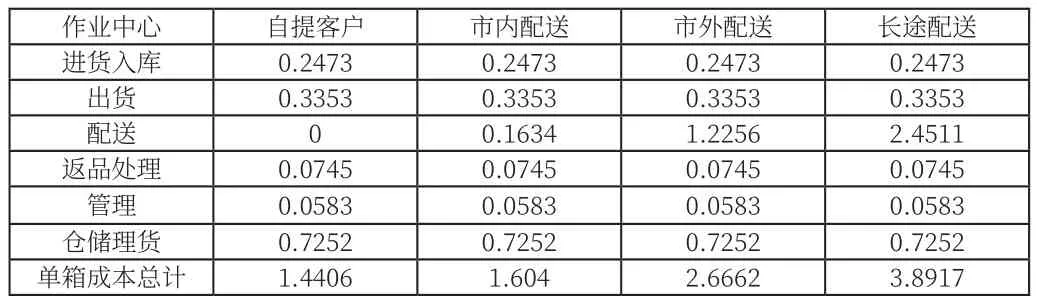

依据配送中心的实际数据,2019年度的返品处理总量为995万个,出货量为1412万箱,由此可得每箱货物平均退货0.7个。乘以返品处理作业的动因分配率,得到平均每箱退货成本为0.1064*0.7=0.0745(元/箱)。

该配送中心配送货物平均每吨含125箱。配送成本按照8吨车计算。每车平均装载1000箱。市内配送平均距离为20公里,市外配送平均距离为150公里,长途配送平均距离300公里。市内配送单车平均成本为163.41元,市外配送单车成本为1225.56元,长途配送单车成本为2451.12元。

接下来,对不同类型的服务耗用作业进行归集,得到单箱的服务成本。如表5所示。

表5 单箱服务成本(元)

至此,已经将配送中心单箱配送服务的成本计算完毕。配送中心可以依据此作为成本管理与业务商谈的依据。

四、结语

在经济迅速发展的今天,经济业务的多样性、分工的复杂性、技术的先进性,都不断推动着会计计量方式变化。在这场变革中,配送物流等传统企业面临的形势更为复杂,任务更为艰巨。作为配送中心需要跟紧时代,加强成本管理,提高利润率,在作业成本法的框架下探索适用本企业的有效实施办法,为成本管理提供充分的信息,为企业的发展挖掘新的利润源泉。