业绩期望落差对高管超额薪酬的抑制作用

——基于不同期望参照标准的检验

2019-11-06邵剑兵曹占飞

邵剑兵,曹占飞

(辽宁大学 商学院,沈阳 110036)

内容提要:本文以2009-2017年的数据探究业绩期望落差对高管超额薪酬的影响,研究表明,业绩期望落差对高管超额薪酬具有抑制作用,其中:行业和历史两种参照标准下的期望落差对超额薪酬的抑制强度有所不同,前者强于后者;行业参照标准下的行业期望落差对高管超额薪酬的抑制作用不因高管权力大小而改变,历史参照标准下的历史期望落差在高管权力较大时对高管超额薪酬的抑制作用不再显著。以上结果在考虑期望落差的持续性和范围性之后仍然成立。由于行业参照标准下的行业期望落差对高管超额薪酬的抑制作用强度更强,且受高管权力大小的影响不明显,故制定高管薪酬时优先考虑行业业绩期望更能满足利益相关者的要求。

在有效契约理论背景下[1],企业为减小委托代理成本逐渐形成了基于业绩的高管薪酬体系,诸如股票期权授予等用于激励高管的各类薪酬形式逐一登场,高管薪酬呈现出大幅度上升态势,并出现了升易降难的局面。居高不下的高管薪酬激起了学者们的广泛争论,管理者权力理论[2]应势而生。该理论认为,高管会通过寻租行为获得超额薪酬,但是寻租行为的实施取决于高管寻租动机以及寻租能力两个方面。当企业经营不善出现期望落差时,若高管仍然获得超额薪酬就会产生较高的“激怒成本”[2]。期望落差是指实际业绩低于期望业绩的状态,也是企业经营不善的表征[3]。期望落差出现时,即使当期绩效水平较于上一期有所上升,利益相关者仍然认为实际绩效是令人不满的,此时“激怒成本”也较高。对高管来说,激怒成本包括声誉的毁损、利益相关者支持的减少等;对董事会来说,激怒成本包括社会舆论的压力、债权人治理机制的激发、股东的质问等。激怒成本较高时,高管寻租动机减弱,董事会也会加强对高管薪酬的监管,从而减小高管权力,降低高管寻租能力。因此,期望落差会减少高管的寻租行为,从而抑制高管超额薪酬。但是,激怒成本并不能完全阻止高管进行寻租行为,权力较大的高管仍然能够获得超额薪酬。

由于激怒成本的存在,在期望落差状态下获得超额薪酬的高管为加强自身薪酬的合法性会进行辩护[4]。高权力高管会将企业的不良业绩归咎于竞争加剧、成本上升、外部环境恶化等情况,从而避免自身薪酬的降低[5]。高权力高管对董事会任免、董事会薪酬也有影响力,董事会为了自身利益通常会避免侵害高管利益。相反,权力较低的高管在公司的话语权较低,对董事会的影响较小,故而进行辩护的能力较小,难以有效避免自身薪酬的降低。高管权力大小不同,期望落差对高管超额薪酬产生的抑制作用可能会有差异。另外,高权力高管进行辩护的借口大多从行业因素出发,因此以行业业绩为参照的行业期望落差对高管超额薪酬的抑制作用较之于以企业历史业绩为参照的历史期望落差也可能有所差别。

一、研究假设的提出

(一)期望落差与高管超额薪酬

业绩优劣的判定取决于实际绩效与目标期望的相对大小。早期心理学家认为,目标期望是决策者对自身正常能力的估计与其可接受的某一绩效水平之间的值[6]。当代心理学理论将目标期望水平描述为能够给决策者带来满意的最小产出[7]。当实际绩效低于目标期望时,也即出现期望落差时,即使当期绩效水平较于上一期有所上升,决策者仍然认为实际绩效是不尽如人意的。早期大量文献证实高管薪酬与业绩之间存在异象,即使企业业绩不理想,高管薪酬也不会受到影响[2],这可能正是由于没有考虑业绩目标期望所致的。处于期望落差状态的企业将面临一系列问题,如股东、债权人、员工等利益相关者的满意度降低,组织生存的合法性受到质疑,媒体和公共机构的关注力度和监督力度进一步强化,甚至触发债权人治理机制,等等。损失规避假说认为[3],在评价公司价值时,利益相关者更关心实际经营状况,经营不善远比经营良好更能够获得利益相关者的关注。因此,管理者在公司处于期望落差时将面临很大的外部干预压力,股东、债权人等利益相关者将对公司的运作进行干涉,也会对管理者进行施压,尤其是银行与财务投资者等利益相关者将更加严格地监督那些经营不善的企业。因此,处于期望落差状态下的公司管理者会从利益相关者那里感受到巨大的压力。

管理者权力理论认为高管会通过寻租行为获得超额薪酬,但是薪酬决定的过程实际受到管理者权力与寻租动机两个方面影响。在企业经营不善时,企业面临的上述种种问题会成为高管与董事会必须面对的压力,若高管仍然获得超额薪酬,就会产生较高的“激怒成本”[2]。对高管与董事会来说,激怒成本会造成名誉损失、利益相关者支持的减少、股东责问、社会舆论压力等一系列的不良后果。因此企业处于期望落差状态时,高管获得超额薪酬所产生的激怒成本更大,高管在提出超额薪酬方案时更犹豫,寻租动机更小,董事会也更不愿通过超额薪酬方案,反而还会加大对薪酬方案的审核力度,加强对高管薪酬的监管,高管权力因此受到削弱。故而在高管寻租动机减小及高管权力受到削弱两方面的作用下,高管寻租行为受到限制。

综合上述分析,本文提出如下假设:

H1:期望落差对高管超额薪酬具有抑制作用。

(二)行业期望落差与历史期望落差对高管超额薪酬的抑制作用对比

相对业绩优劣取决于实际绩效与目标期望两个维度,评估目标期望时有不同的角度,有学者认为过去的绩效水平会通过内部作用影响组织的行为,因此绩效成功或者失败的判断是基于组织自己的参照点进行的[8]。同样,行业绩效水平也会对企业行为产生多方面的影响,因此绩效成功与否的判断也需要考虑组织所处行业的绩效水平[9]。因此在决定目标期望时有两个参照标准,一是行业业绩期望,二是企业本身的历史业绩期望[10]。行业业绩期望是企业所处行业的业绩水平写照,也能一定程度反映行业竞争程度及发展状况,大多数企业会将自身业绩同行业业绩水平进行比较,此为行业业绩参照。企业本身的历史业绩期望是与企业规模、高管能力、公司实力等相挂钩的企业以往经营状态的写照,此为历史业绩参照。

高管作为公司经营权所有者,对公司内部信息掌握更加全面,对企业操纵能力也较强,高权力高管会通过盈余管理获得绩效薪酬[11],因此高管对于往期经营业绩具有一定的影响力,所以企业本身的历史业绩期望可能会受到高管权力的影响。而行业业绩期望是整个行业盈利水平的写照,受到单个公司高管的影响较小,信息更为可靠。因此行业期望落差往往能够更加真实地表征企业经营不善的状态,利益相关者往往更加关注行业期望落差。

综合上述分析,本文提出如下假设:

H2:行业期望落差比历史期望落差更能抑制高管超额薪酬。

(三)高管权力对期望落差作用的影响

激怒成本能够抑制但不能阻止高管的寻租行为,寻租动机较大且寻租能力较强的高管仍然能够获得超额薪酬。企业处于历史期望落差状态时,面对激怒成本的威胁,获得超额薪酬的高管会进行辩护,以加强自身薪酬的合法性,从而减小激怒成本带来的不利影响。高权力高管会将经营不善的情况归咎于竞争加剧、成本上升、外部环境恶化等情况,且由于高管掌握着充足的企业内部信息,因此对于历史期望落差能够依据企业内部的实际情况结合往期业绩表现做出更加综合巧妙的解释,进而为超额薪酬合法性进行辩护[5]。另外高权力高管对董事会任免、董事会薪酬也有影响,因此董事会为了自身利益通常会避免侵害高管利益[12],加之由于高管对历史业绩存在很大影响,导致利益相关者对历史期望落差的重视程度较小,因此董事会对高管的监管力度较小。相反权力较低的高管在公司的话语权较低,对董事会的影响较小,故而进行辩护的能力较小,难以有效使自身超额薪酬合法化。因此高管权力大小不同时,历史期望落差对高管超额薪酬的抑制作用会有明显差异。

企业处于行业期望落差状态时,由于行业业绩期望是整个行业盈利水平的写照,受到单个公司高管的影响较小,信息更为可靠,因此利益相关者实际对于行业期望落差更为重视。另外高权力高管进行超额薪酬辩护时大多从行业因素出发,然而行业业绩期望实际是在相同行业因素下企业应该实现的平均业绩水平,因此行业因素对于行业期望落差状态下高管获得超额薪酬的辩护作用大大减弱。另外董事会由于利益相关者对行业期望落差的重视程度更大也会面临相对更大的压力,因此对高管的监管力度相对较强。更大的激怒成本及更缺乏力度的辩护借口对高管寻租动机及寻租能力产生了更强的约束,因此,不同于以历史业绩为参照的历史期望落差,以行业业绩为参照的行业期望落差对高管超额薪酬的抑制作用可能并不受高管权力大小的影响。

综合上述分析,本文提出如下假设:

H3a:高管权力较大时,历史期望落差对高管超额薪酬的抑制作用不显著,高管权力较小时,历史期望落差对高管超额薪酬的抑制作用仍然显著。

H3b:无论高管权力大小,行业期望落差对高管超额薪酬的抑制作用均显著。

二、研究设计的设定

(一)样本选取与数据来源

本文选取2009-2017年沪深所有A股上市公司作为研究对象。由于计算业绩期望需要前三期的业绩数据,进一步讨论部分的业绩期望落差持续性数据需要用到三年的期望差距数据,因此我们计算业绩期望所用的数据年度为2004-2017年。数据来自CSMAR数据库,剔除了ST特殊处理及研究期间内数据严重缺失的企业,并剔除了金融行业,为了确保公司业绩期望对高管薪酬产生的影响,剔除了高管在企业内累计任职小于三年的样本。高管是指企业高层管理者中的CEO,但由于并非所有企业都使用CEO这一职位名称,因此按照相同职级进行了相关筛选,具体职位名称有总经理、总裁、首席执行官、CEO四类。参照已有文献的做法,采用货币薪酬对高管超额薪酬进行了计算[13]。最终得到2327家上市公司,12924个有效观测值。使用的数据处理软件是Stata13.1和MicrosoftExcel2016版。

(二)变量定义

1.被解释变量:高管超额薪酬

本文借鉴Core等(1999)[12]的研究与方军雄(2012)[13]的模型对超额薪酬进行了计算。

高管的薪酬决定模型如下:

COM=α0+α1X+∑REGION+∑IND+∑TIME+ε

(1)

高管的超额薪酬计算公式如下:

OC=COM-EXCOM

(2)

式(1)中,COM为公司高管货币薪酬的自然对数。X代表会对高管薪酬产生影响的因素,其中包括:ASSET为资产规模的自然对数;REVENUE为公司主营业务收入的自然对数;ROA为总资产收益率,代表公司业绩;ROA-1为公司上一年的总资产收益率;RET为公司的股票回报率;RET-1为公司上一年的股票回报率;BH为公司是否同时发行BH股,同时发行时取值为1,否则为0;HIS为公司上市历史;GDP为省GDP的自然对数;REGION为公司注册地,属于东部时取值为1,否则取0;IND和TIME分别代表行业和年份。

式(2)中变量OC为由高管实际薪酬COM减去利用薪酬决定模型估计出的高管正常薪酬EXCOM计算得出的超额薪酬。最终我们得出高管超额薪酬值为负的观测值共6412个,高管超额薪酬值为正的观测值共6512个。

2.解释变量

期望水平可以参照历史业绩或行业业绩或综合二者获得。本文使用前两类计算方法,计算业绩时均采用ROA为计算指标[10]。计算方法如下:

第一类,历史期望落差PHIS。PHIS在企业当期实际业绩Pi,t减去企业当期历史业绩期望Ai,t所得值为正时取值为0,为负时取值为1。

企业当期历史业绩期望由企业过去的业绩数据计算得出,计算公式见式(3),其中Ai,t代表企业i第t期的历史业绩期望,是企业i在t-1期的历史业绩期望值Ai,t-1与企业i在t-1期的实际业绩Pi,t-1(权重为α)的加权求合。

Ai,t=(1-α)Ai,t-1+αPi,t-1

(3)

可是以此类推,所用最早一期的业绩期望就无法计算。据此,我们设置公式(4)计算Ai,t-1:

Ai,t-1=(1-α)Pi,t-3+αPi,t-2

(4)

第二类,行业期望落差PIND。行业期望水平有两种测量方式:一是除焦点企业外行业内其他企业第t年绩效的均值[14],二是行业中所有企业第t年绩效的中位值[10,15-17],第二种方式使用较多,故采用第二种测量方式放入主要回归,采用第一种测量方式进行稳健性检验。基于类似计算历史期望落差的方法,PIND在企业当期实际业绩Pi,t减去企业当期行业业绩期望IAi,t所得值为正时取值为0,为负时取值为1。

企业当期行业业绩期望由过去的行业业绩数据计算得出,计算公式见式(5),其中IAi,t代表企业i第t期的行业业绩期望,是企业i在t-1期的行业业绩期望值IAi,t-1与企业i在t-1期的行业业绩中位值IPi,t-1(权重为α)的加权求和。具体计算公式如下:

IAi,t=(1-α)IAi,t-1+αIPi,t-1

(5)

同样地以此类推,最早一期的行业业绩期望就无法计算,据此,我们设置公式(6)计算IAi,t-1:

IAi,t-1=(1-α)IPi,t-3+αIPi,t-2

(6)

另外,本文以行业期望差距与历史期望差距的相对差值衡量企业的业绩期望参照点选择状况,设置虚拟变量DA,当企业行业期望差距小于历史期望差距时DA 为 1,否则为 0[18]。

本文实证分析结果为上述公式中α取0.4的情况。

3.调节变量

高管权力大小的衡量方式多种多样,现有文献中衡量管理者权力的指标主要有高管持股、高管任职年限、两职兼任、股权分散程度、独立董事比例、董事会规模、高管学历水平、国企金字塔控制链条的深度等[11,19]。借鉴谢佩洪和汪春霞(2017)[19]的研究,我们选择以下指标代表管理层权力。(1)管理层持股P1:经理若是企业前十大股东之一取值为 1,否则取值为 0。高管持股比例处于前十有助于降低其他机构对管理者行为的监督约束,高管对企业的决策行为有更强的自主性。(2)两职兼任P2:总经理和董事长由同一人担任时取值为1,否则为0。总经理兼任董事长将会导致董事会对高管的监督力度减弱,高管权力更大[12]。(3)CEO任职年限P3:CEO任期超过样本均值时取值为1,否则为0。高管任职时间越长,资源掌握程度越大,对公司的影响力也越大。

4.控制变量

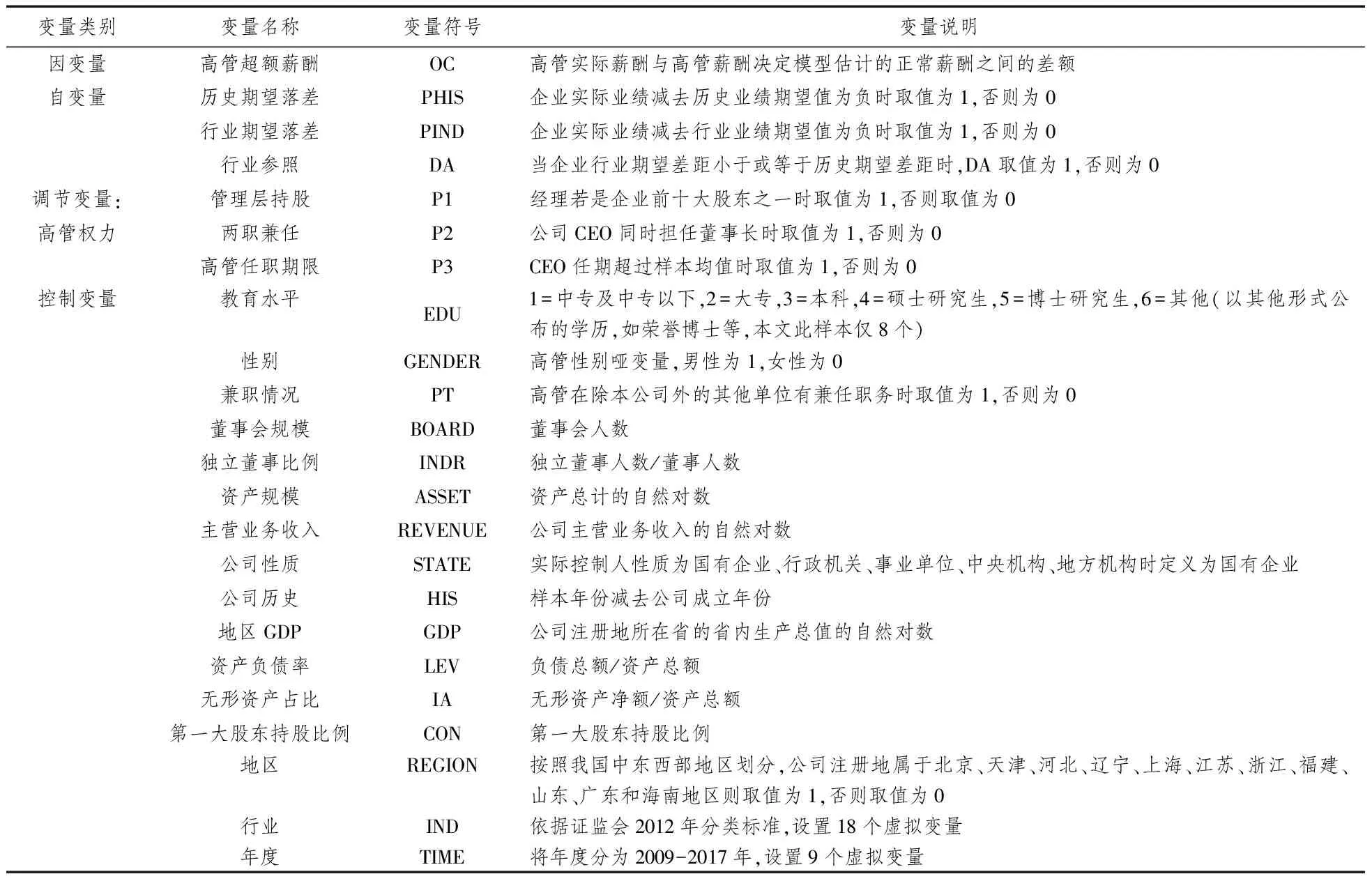

我们控制了高管个人特征、公司层面特征及行业的影响。在控制行业变量时依据的是证监会行业分类2012年版,具体变量定义见表1。

表1 变量定义

(三)模型构建

模型构建如式(7),其中OCi,t是企业i第t期的高管超额薪酬,PHISi,t是企业i第t期的历史业绩期望落差,PINDi,t是企业i第t期的行业业绩期望落差,Controls是表1中所列举的控制变量。

OCi,t=α1+α2PHISi,t/PINDi,t+α3Controls+ε

(7)

本文采用的检验调节效应的方法为分组检验方法,即分别检验在不同高管权力水平下期望落差与高管超额薪酬的关系变化情况。

三、实证分析过程

(一)描述性和相关性分析

表2是主要研究变量的描述性统计,从中可以看出处于历史期望落差状态的企业数超过一半,处于行业期望落差状态的企业数也超过了一半,经理是企业前十大股东之一的样本所占比重较小,CEO同时担任董事长的样本所占比重较小,高管任期超过均值49个月的样本所占比重过半,男性高管所占比重超过90%,超50%的高管均在本公司以外有兼任职务。

表2 主要变量的描述性统计

本文对各变量进行pearson相关系数检验后证明各变量之间不存在多重共线性问题。

(二)回归分析

3为本文中两类期望落差对高管超额薪酬抑制作用的检验结果,结果显示,历史期望落差与高管超额薪酬在p<0.05水平上呈显著负相关关系,行业期望落差与高管超额薪酬在p<0.01水平上呈显著负相关关系,假设H1得到验证,即期望落差对高管超额薪酬具有抑制作用。

表3 期望落差与高管超额薪酬间关系的检验结果

注:*p<0.1,**p<0.05,***p<0.01,括号内为t值(下同)。

表4 历史期望落差与行业期望落差对高管超额薪酬的回归结果

表4 (续)

由表4可以看到历史期望落差与行业期望落差相对状况对高管超额薪酬的回归结果。DA对超额薪酬的影响为负,在 p<0.01水平上显著,表明当行业期望落差程度大于历史期望落差程度时,超额薪酬受到的抑制作用更大;再从弹性系数上来看,历史期望落差对超额薪酬的弹性系数分别为0.028和0.022,明显低于行业期望落差的弹性系数0.167和0.180,表示超额薪酬对行业期望落差具有更高的敏感性,假设 H2 得到验证。

由表5可以看到基于公司历史业绩计算得出的历史期望落差,在不同高管权力水平下对高管超额薪酬的回归结果。当高管持股比例位于前十时,两者没有显著关系,当高管持股比例位于前十之后时,历史期望落差与超额薪酬关系在p<0.05水平上负向显著;当高管兼任公司董事长时,两者没有显著关系,当高管未兼任公司董事长时,历史期望落差与超额薪酬关系在p<0.05水平上负向显著;当高管任职年限较长时,两者没有显著关系,当高管任职年限较短时,历史期望落差与超额薪酬关系在p<0.01水平上负向显著,说明了高管权力对基于公司历史业绩计算得出的历史期望落差对高管超额薪酬抑制作用的调节作用。假设 H3a得到验证。

表5 历史期望落差在不同高管权力水平下对高管超额薪酬的回归结果

由表6可以看到基于公司所处行业业绩计算得出的行业期望落差与高管超额薪酬在不同的权力水平下的回归情况,结果均显示行业期望落差与高管超额薪酬关系在p<0.01水平上负向显著。假设 H3b得到验证。

(三)稳健性检验

为了检验模型和结论的稳健性,本文进行了以下考虑:

1.回归稳健性。为避免异方差影响,采用Robust异方差方法进行了OLS回归,结果支持各项假设。为增加回归结果稳健性,进行了公司层面的聚类回归,结果支持各项假设。

表6 行业期望落差在不同高管权力水平下对高管超额薪酬的回归结果

2.期望落差代理变量的替换。为了确保业绩期望落差衡量方式的可靠性,对历史业绩期望按照以下方式利用ROA重新进行了计算,Ai,t代表企业i第t期的历史业绩期望,是企业i在t-1的实际业绩Pi,t-1与企业i在t-2期的实际业绩Pi,t-2的加权求和。具体见公式(8):

Ai,t=(1-α)pi,t-2+αPi,t-1

(8)

对行业业绩期望按照以下方式重新进行了计算,IAi,t代表企业i第t期的行业业绩期望,是企业i在t-1期的行业业绩中位(均)值IPi,t-1与企业i在t-2期的行业业绩中位(均)值IPi,t-2的加权求和。具体见公式(9):

IAi,t=(1-α)IPi,t-2+αIPi,t-1

(9)

稳健性检验结果支持本文的各项假设。

由于业绩期望的计算涉及所取比例不同可能导致研究结果不同的问题,因此本文按照从0.1-0.9的比例分别对两类业绩期望落差进行了计算,各项回归结果见表7。

由表7可知不同于Wei-RuChen(2008)、张远飞等(2013)、贺小刚等(2016)[10,16-17]等学者的研究结果,本文不同比例计算所得的业绩期望落差与高管超额薪酬的回归结果有所区别,在计算历史期望落差时,当对实际业绩所取比例较小(0.1-0.4)、对历史业绩期望所取比例较大时,回归结果与本文假设一致。但当对实际业绩所取比例较大(0.5-0.9)、对历史业绩期望所取比例较小时,历史期望落差对高管超额薪酬的抑制作用不显著,且受高管权力影响的情况也各有不同。基于公司所处行业业绩(均值或中位值)计算得出的行业期望落差与高管超额薪酬的关系则不受所取比例不同的影响。

再一次证明了以行业业绩为参照标准计算所得的行业期望落差对高管超额薪酬抑制作用的稳定性,既不受到计算期望落差时所取比例差异的影响,也不受到高管权力大小的影响。

表7 不同比例计算所得的业绩期望落差与高管超额薪酬的回归结果

注:表中首行比例为实际业绩所占比例,正负号表示不同类型期望落差对高管超额薪酬的回归系数符号,1/2/3表示显著性星号数。

另外,选择托宾 Q 值作为期望落差的计算依据,结果基本支持各项假设。本文采用除焦点企业外行业内其他企业第t年绩效的均值测量行业期望水平进行了稳健性检验,结果支持本文的各项假设。将PHIS与企业当期实际业绩Pi,t减去企业当期历史业绩期望Ai,t所得值相乘,得到一个截尾的表示历史期望落差程度的变量PHISGAP,将PIND与企业当期实际业绩Pi,t减去企业当期行业业绩期望IAi,t所得值相乘,得到一个截尾的表示行业期望落差程度的变量PINDGAP,检验结果显示历史期望落差程度对超额薪酬的抑制作用不显著;行业期望落差程度对超额薪酬的抑制作用显著,并且当CEO是企业前十大股东之一时或CEO同时担任董事长时行业期望落差程度对超额薪酬的抑制作用不再显著,CEO任期较长时抑制作用显著性程度更小,证明当考虑期望落差程度大小时,行业期望落差对高管超额薪酬的抑制作用会受到高管权力大小的影响。但是行业期望落差程度对高管超额薪酬抑制作用强于历史期望落差程度仍然成立。

四、进一步讨论

业绩期望落差的衡量方式复杂多变,最初学者仅考虑实际业绩与短期目标期望水平之间差距的大小[17],随后学者还考虑了期望落差的多样化特征,将业绩期望落差的持续性和范围性均关注在内[20]。持续性是指,在一段时间内绩效在同一方向保持一致的状态。期望落差的持续性越强,说明企业在较长周期内持续遭遇期望落差。范围性是指,在同一年度,多个目标所表示的绩效差距保持一致的状态。期望落差的范围性越广,说明企业在多个绩效目标上大范围遭遇期望落差。因此,检验考虑期望落差多样性特征后研究结论是否仍然成立。

定义历史期望落差持续性PHISD。为测算期望落差的持续性,本文参考李溪等(2018)[20]的做法,计算过去 3 年企业历史绩效分别偏离历史业绩期望的值,然后求均值。当实际业绩低于此均值时,PHISD取值为1,否则取值为0。

历史期望落差范围性PHISS。为测量期望落差的范围性,除ROA外,另外选择反映企业的整体盈利水平和外部认可程度的主营业务收入和托宾 Q 值,对这三个指标分别计算各自与期望水平之间的偏差值,再除以各自的标准差,将数据标准化,以消除量纲,之后计算三者的平均值,以反映多个绩效目标上历史期望落差的范围性,当实际业绩低于此均值时,PHISS取值为1,否则取值为0。

行业期望落差持续性PINDD。计算方法与定义同历史期望落差持续性。

行业期望落差范围性PINDS。计算方法与定义同历史期望落差范围性。

设置虚拟变量DAD表示行业期望持续性差距与历史期望持续性差距的相对差距情况以衡量企业的业绩期望持续性参照点选择状况,当企业行业期望差距小于或等于历史期望差距时,DAD取值为 1,否则为 0。

设置虚拟变量DAS表示行业期望范围性差距与历史期望范围性差距的相对差距情况以衡量企业的业绩期望范围性参照点选择状况,当企业行业期望差距小于或等于历史期望差距时,取DAS值为 1,否则为 0[18]。

表8为期望落差持续性和范围性与高管超额薪酬的回归结果,根据模型一到模型四,历史期望落差持续性、历史期望落差范围性、行业期望落差持续性和行业期望落差范围性均与高管超额薪酬关系在p<0.01水平上负向显著,研究结果支持了本文的假设H1。模型五为历史期望落差持续性与行业期望落差持续性相对状况对高管超额薪酬的回归结果,DAD对超额薪酬的影响为负,在 p<0.01水平上显著,表明当行业期望落差持续性程度大于历史期望落差持续性程度时,超额薪酬受到的抑制作用更大;再从弹性系数上来看,历史期望落差持续性对超额薪酬的弹性系数为0.035,明显低于行业期望落差的弹性系数0.185,表示超额薪酬对行业期望落差持续性具有更高的敏感性。模型六为历史期望落差范围性与行业期望落差范围性相对状况对高管超额薪酬的回归结果,DAS对超额薪酬的影响为负,在 p<0.01水平上显著,表明当行业期望落差范围性程度大于历史期望落差范围性程度时,超额薪酬受到的抑制作用更大;再从弹性系数上来看,历史期望落差范围性对超额薪酬的弹性系数为0.027,明显低于行业期望落差的弹性系数0.162,表示超额薪酬对行业期望落差范围性具有更高的敏感性。因此假设 H2获得支持。

表8 期望落差持续性和范围性与高管超额薪酬的回归结果

由表9可以看到基于公司历史业绩计算得出的历史期望落差持续性在不同高管权力水平下对高管超额薪酬的回归结果。当高管持股比例位于前十时,两者没有显著关系,当高管持股比例位于前十之后时,历史期望落差持续性与超额薪酬关系在p<0.01水平上负向显著;当高管兼任公司董事长时,两者没有显著关系,当高管未兼任公司董事长时,历史期望落差持续性与超额薪酬关系在p<0.01水平上负向显著;当高管任职期限较长时,两者没有显著关系,当高管任职期限较短时,历史期望落差持续性与超额薪酬关系在p<0.01水平上负向显著,说明了高管权力对基于公司历史业绩计算得出的历史期望落差持续性对高管超额薪酬抑制作用的调节作用。因此对于历史期望落差持续性来说,假设 H3a得到验证。

表9 历史期望落差持续性在不同高管权力水平下对高管超额薪酬的回归结果

由表10可以看到基于公司所处历史业绩计算得出的历史期望落差范围性与高管超额薪酬在不同的权力水平下的回归情况,当高管持股比例位于前十时,两者没有显著关系,当高管持股比例位于前十之后时,历史期望落差范围性与超额薪酬关系在p<0.01水平上负向显著;当高管兼任公司董事长时,两者没有显著关系,当高管未兼任公司董事长时,历史期望落差范围性与超额薪酬关系在p<0.01水平上负向显著;当高管任职年限较长时,历史期望落差范围性与超额薪酬关系在p<0.05水平上负向显著,当高管任职年限较短时,两者关系在p<0.01水平上负向显著,说明高管任职期限所代表的高管权力对于历史期望落差范围性对高管超额薪酬抑制作用的影响不明显。因此对于历史期望落差范围性来说,假设H3a部分得到验证。

行业期望落差持续性与行业期望落差范围性对高管超额薪酬的抑制作用不受到高管权力大小的影响,两者关系均为在p<0.01水平上负向显著(表未列出,可索要),假设H3b得到验证。因此,在考虑期望落差多样性特征后,也基本能够支持本文的研究结论。

表10 历史期望落差范围性在不同高管权力水平下对高管超额薪酬的回归结果

五、结论

本文以2009-2017年的数据,探究了不同参照标准下的业绩期望落差与高管超额薪酬的关系,同时考虑了高管权力大小对两者关系的影响情况。结果显示:作为企业经营不善表征的期望落差对高管超额薪酬具有抑制作用,其中:由于行业业绩受到单个企业的高管操控程度较小,企业历史业绩受到单个企业的高管操控程度较大,因此利益相关者对行业业绩更为看重,故而行业和历史两种参照标准下的期望落差对超额薪酬的影响强度存在差别,前者强于后者;且由于作为高管超额薪酬辩护借口的行业因素受限,行业参照标准下的行业期望落差对高管超额薪酬的抑制作用不因高管权力大小改变,而历史参照标准下的历史期望落差对高管超额薪酬的抑制作用则受高管权力大小影响,在高管权力较大时其抑制作用不再显著,在高管权力较小时其抑制作用仍然显著。在进一步考虑了期望落差的持续性和范围性特征后,上述结论依然成立。

另外,在确定业绩期望时,当对实际业绩权重较大(0.5-0.9)、对业绩期望权重较小时,历史期望落差对高管超额薪酬的抑制作用不再显著,受到高管权力的影响情况也发生了变化,而基于公司所处行业业绩计算得出的行业期望落差对高管超额薪酬的抑制作用则不受权重差别的影响。由于行业期望落差对于高管超额薪酬的抑制作用强于历史期望落差,且不受到高管权力大小的影响,也不受到对实际业绩和业绩期望所取权重差别的影响,因此公司董事会在决定高管薪酬时参考行业业绩期望能够更加有效地减少高管寻租行为,也能够有效降低利益相关者对高管薪酬合法性的质疑。