汇改前后汇率与股价关系的实证研究与启示

——基于上证综指SVAR实证研究

2019-11-02代汶津

代汶津

大陆股票市场发展晚,缺乏完善的避险和主体约束机制,汇市过度集中银行间市场、交易效率低下。近年来,股市在多重国际事件、国内外政策变革等影响下发生多次大幅震荡,人民币对美元汇率也大幅波动。为完善和促进两市健康发展,国家积极调整发展策略,出台了一系列政策,其中2015年的8.11汇改(2015年8月11日,央行宣布修改CNYUSD中间价报价机制,做市商在提供中间价报价时,必须参考上日银行间外汇市场汇率的收盘价)备受关注。汇改四年来,人民币定价机制更加公开透明,汇市当期供求关系被更加真实地反映,市场化程度有所增强,股汇两市联系更紧密,其相关性有所加强。因此,持续跟进研究股价与汇率间的相关性,有效地利用股价与汇率间的预期关系为我国提供决策参考、稳固货币、资本、外汇市场发展,有着十分重要的意义。

1 汇率与股价实证研究

1.1 变量、取值、数据处理

以上证综指每日收盘价、人民币对美元汇率每日中间价、Shibor隔夜拆借利率分别为股价、汇率、利率数据样本。为重点分析2015年汇改后汇率与股价的相关性,应剔除2008年金融危机对实验结果的潜在影响,故时间区间选定2010—2018年。剔除休市日期,得到汇改前2010.01.04—2015.8.10间共1360组数据、汇改后2015.8.11—2018.12.28间共827组数据(数据来源于外汇管理局、上海证券交易所、SHIBOR官网)。

本文构造VAR、SVAR模型实证研析(实证分析使用EVIEWS软件),将汇改前的股价计作price_A,汇率计作rate_A,利率计作Shibor_A;同理,汇改后分别计作price_B、rate_B、Shibor_B。

1.2 实证分析

1.2.1 ADF单位根检验

汇改前,将上证综指收盘价取对数,计作lnprice_A,将其与rate_a、Shibor_A。

时间序列分别进行ADF单位根检验。

结果如表1所示:汇改前股价、汇率、利率的时间序列均为一阶单整序列。

同理,如表2所示,汇改后股价、汇率、利率的时间序列均为一阶单整序列。

1.2.2 JOHANSEN协整检验

对模型时间序列进行极大似然估计以检验协整关系,比较不同滞后期下的VAR模型对应的多种准则(LR、FPE、AIC、SC、HQ),确定最优滞后期。lnprice_A、rate_A、lag=3时,最优滞后阶数为2;lnprice_A、rate_A、shibor_A、lag=5时,最优滞后阶数则为4;lnprice_B、rate_B、lag=1时,最优滞后阶数为0;lnprice_B、rate_B、shibor_B、lag=2时,最优滞后阶数为1。

表1 汇改前ADF单位根检验结果汇总表

表2 汇改后ADF单位根检验结果汇总表

由最优滞后阶数,对时间序列的线性组合分别进行JOHANSEN协整检验,如图1、图2所示。

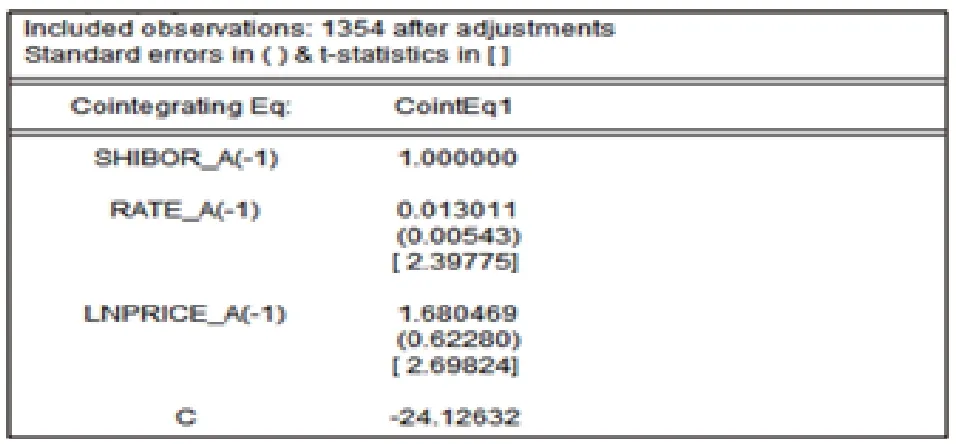

图1 汇改前股价、汇率的Johansen检验表

图2 汇改后股价、汇率Johansen检验表

在5%显著性水平下:对股价、汇率二者,汇改前存在一个协整关系,汇改后则不存在协整关系;对股价、汇率、利率三者来说,汇改前、后分别都存在一个协整关系。

1.2.3 VECM误差修正模型与协整方程

汇改前、后VECM修正模型结果如图3、图4所示。

图3 汇改前VECM修正模型结果表

图4 汇改后VECM修正模型结果表

汇改前:

整体检验对数似然值较高(2201.626),AIC(-3.172268)和SC(2.964451)比较小,模型整体解释能力较强。

汇改后:

整体检验对数似然值同样较高(1914.362),同时A IC(-4.580975)和SC(-4.426506)也比较小,模型整体解释能力也较强。

1.2.4 模型稳定性检验

根据最优滞后阶数建模,运用AR根检验法得出特征值多项式倒数根的分布,以测验其汇改前后的稳定性。如图5、图6所示,检测可知,特征根均分布在单位圆内,即汇改前后所检时间序列模型均稳定。

图5 汇改前AR根检验表

1.2.5 GRANGER因果关系检验

设原假设“rate_A不是Shibor_A的格兰杰原因”为假设1;“Shibor_A不是rate_A的格兰杰原因”为假设2;“lnprice_A不是Shibor_A的格兰杰原因”为假设3;“Shibor_A不是lnprice_A的格兰杰原因”为假设4;“lnprice_A不是rate_A的格兰杰原因”为假设5;“rate_A不是lnprice_A的格兰杰原因”为假设6。

汇改前后,在5%的显著性水平下,1~30天内滞后期的格兰杰检验结果,如表3所示。

汇改前,在5%显著性水平下:汇率是利率的格兰杰原因仅在极短期内(1天滞后期时)成立;股价是利率的格兰杰原因在短期内(1~12天滞后期时)均成立;汇率是股价的格兰杰原因仅在一段时间之后(12~24天滞后期时)成立。

表3 汇改前、后格兰杰检验结果对比汇总表

汇改后,在5%显著性水平下:利率是汇率的格兰杰原因仅在极短期内(1天滞后期时)成立;股价是汇率的格兰杰原因在短期内(2~8天滞后期时)均成立;汇率是股价的格兰杰原因仅在一段时间之后(5天滞后期时)成立。

存在格兰杰原因只能说明所检序列的变量间存在数值上的预测能力,无法说明经济学上存在真正意义的关系,故还需进一步分析研究。

1.2.6 SVAR模型的建立

结合待检数据,汇改前3元5阶SVAR模型及汇改后3元2阶SVAR模型,变量均为3个(lnprice,rate,Shibor),故应设立约束矩阵A为3×3单位阵,约束个数为9,再设立约束矩阵B为主对角元素都为1,约束个数为3,根据经济学原理,需再在矩阵A中至少添加个0约束。采用短期约束讨论各变量间的当期因果关系,构造AB型的SVAR模型。矩阵各系数代表变量间的当期相互关系,故主对角线上均应取1,非主对角线上的(1代表Shibor,2代表Rate,3代表Lnprice)意味着第i变量当期直接受到第j变量影响,例即汇率对股价的当期影响。基于经济学基础理论和现实情况,对模型中各变量间当期相互关系做如下粗略约束。

(1)对股价:利率影响股价方面,货币流动性对市场会产生影响,故隔夜拆借利率对资产价格有一定引导作用,且实际观测,多认为隔夜拆借利率是股市的领先指标,本文认为其对股价影响较大,影响不为0,取;汇率影响股价方面,汇率波动对股市没有直接的实质影响,从宏观看,由于货币篮子的原因,双边汇率波动对汇率的影响受到篮子的权重约束,再传导到企业业绩上的影响并不大,故取。

(2)对汇率:利率影响汇率方面,按利率平价原理,利率变动导致的敞口会对跨境资本流动产生影响,产生的套利会影响货币市场的供求,又作用到汇率,但对当期的影响微弱,故。

(3)对利率:汇率影响利率方面,主要经由国内物价水平这一渠道间接影响利率,故取。

1.2.7 脉冲——响应函数分析

从纵向、横向比较(纵向比较针对汇改前后的变化比较,横向比较针对同一时期各变量间的比较)两种角度,分别检测变量间短期波动关系,解释一个变量受到冲击时会引起其他变量发生怎样的变动。

(1)纵向比较分析。

汇率对股价的影响:横轴为冲击股价响应的滞后期数,取10进行分析;纵轴为冲击产生的股价对数值(lnprice),蓝线是脉冲响应函数图像,两侧红色虚线为正负两倍标准差的偏离带。

图7 汇改前lnprice_a对rate_a脉冲响应分析图

图8 汇改后lnprice_b对rate_b脉冲响应分析图

汇改前:如图7所示,总体看,汇率对股价有极轻微的负向影响。

汇改后:如图8所示,总体看,汇率对股价有正向影响。

汇率对自身影响:

图9 汇改前rate_a对rate_a脉冲响应分析图

图10 汇改后rate_b对rate_b脉冲响应分析图

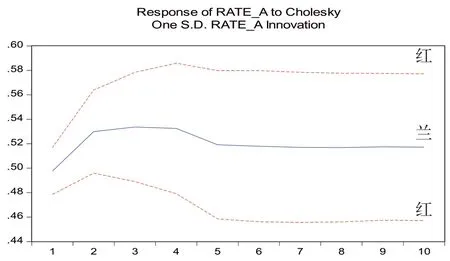

汇改前:如图9所示,总体看,汇率会对自身产生正向促进效果。

汇改后:如图10所示,总体看,汇率波动对自身有更强的正向影响,响应效果随时间逐渐减弱。

股价对汇率影响:同上分析,总体看,汇改前股价波动对汇率有着微弱的正效应;汇改后则呈明显的负响应效果。总之,汇率的上升对股价有一个较微弱的正向激励,但股价的上涨却对汇率产生抑制,且随时间抑制作用加强。

股价对自身影响:同上分析,汇改前,股价自身在经冲击后呈现正向响应;汇改后,股价呈渐弱的正向响应。总体看,汇改后股价波动对自身仍是正效应,正效应匀速衰弱。

(2)横向比较。在SVAR模型基础上加入利率中间变量,横向比较的结构脉冲响应检验。

图11 SVAR下汇改前变量间结构脉冲响应汇总图

汇改前:如图11所示,对利率、汇率、股价施加一个标准差的冲击,利率整体呈现负响应,其中股价对利率的冲击最迅烈;利率对自身的冲击比较平缓;汇率对利率的冲击响应最为迟缓。

对利率、股价分别施加一个标准差的冲击,汇率产生迟缓微弱的正响应,但汇率对自身冲击则立即产生明显且较平稳的正向响应。

对利率或汇率冲击的响应,股价均呈微弱的正响应,且给利率施加一个正向冲击后,股价立刻表现为上涨趋势,但汇率对股价的即期影响几乎为0。

图12 SVAR下汇改后变量间结构脉冲响应汇总图

汇改后:如图12所示,对利率、汇率、股价施加一个标准差的冲击,利率的响应方向不尽相同,其中股价波动使利率即期就产生了较长期的正向响应;利率在汇率的冲击下,呈微弱的正响应;利率对自身的冲击呈较滞后且加强的负响应。

汇率对来自利率、汇率的冲击均呈正响应,其中自身冲击的正响应迅速且较平稳,而利率冲击产生的正响应相对迟缓且逐步减弱,股价冲击对汇率的影响先正后负。

股价对来自汇率和其本身遭受冲击均呈现正效应,而利率遭受冲击后,股价即期呈现出一个负效应。

2 实证结论

汇改前股价与汇率两变量间不存在显著的长期均衡,但汇改后的股价与汇率间存在较显著的协整关系。结合利率中介变量后,汇改前后,中国股票市场与人民币汇率之间都存在一定的联动关系。三变量的协整方程分别为:

汇改前:汇率对利率有一定即时预测能力,股价能在波动开始的两周间内预测利率的变动,在两周到三周左右时间内汇率能从数值上预测股价变动。汇改后:汇率对利率的即时预测能力减弱到消失,反之利率却对即期汇率有一个极短暂的预测能力;股价不再能预测利率;汇率对股价的预测能力由波动后的两周到三周左右,变化为仅第五天。汇改前后,利率对股价始终不存在格兰杰因果性。

从脉冲响应效果来看:汇改前汇率对股价的响应为负向,汇改后则变为正向;汇改后汇率自我波动响应较汇改前更加强烈,但十天内效果减弱的趋势也更明显;汇改前股价对汇率先呈负效应而后迅速转变为正效应,汇改后则只存在负效应,且响应效果较汇改前更加强烈;汇改前股价对自身有一轻微波动后趋于稳定的正效应,而汇改后正效应则明显呈减弱趋势。

考虑利率后,利率对汇率的影响效果在汇改后更加强烈,利率对股价的冲击效果由汇改前的正效应,变为负效应;而股价、汇率对利率中介变量的影响均由负转正,汇率对其的冲击效果微弱可忽略不计,但股价对其的冲击影响变化较大。

3 对政策的启示

3.1 加快推进汇率市场化

当前,人民币的供需并非汇率的决定因素,很大程度上取决于国家对汇率的干预,需要进一步完善汇率制度,加强汇率市场化。第一要重视和加强外汇风险管控,合理修整美元在货币篮子中的权重,合理缓冲国际市场震荡的负面作用;第二要适度降低准入门槛,让市场良性竞争;第三要继续推动对外开放,加快人民币国际化,加强对外部金融危机的防御能力,稳定经济增长。

3.2 加强跨境资本流动监管

适度提高短期跨境资本流动成本,降低热钱流动频率,设立适当和更严格的审批手续,适当征缴跨境资本交易税,加强跨境资本流动监管,完善汇率风险管控体系。

3.3 发展外汇衍生品市场

发展和创新外汇衍生品,一方面有利于促进汇率价格形成机制的更加合理化,真实地反映供求关系,提高市场透明度;另一方面汇改后市场对汇率风险的避险需求增加,发展外汇衍生品市场,投资者可通过相关衍生品套期保值。

3.4 完善股价形成机制

我国股市存在股价形成机制中政策导向过度干预市场、股市难以优化资源配置、难以体现上市公司真正价值,故应深化股市的市场化改革。监管部门应对干预政策措施可能引起的市场负面效应给予足够关注,稳步推进和完善改革进程。