现金股利发放与债券市场反应:信号传递还是财富转移

2019-10-31史金艳郭思岑李延喜

史金艳,郭思岑,李延喜

(大连理工大学 经济管理学院,辽宁 大连116024)

1 引言

自Modigliani 和Miller[1]在“完美资本市场”严格假设下提出了股利政策是公司治理的重要机制以来,识别现金股利发放动因已成为财务管理的重要研究领域之一。Jensen 和Meckling[2]提出,除了大股东与中小股东之间存在利益冲突外,股东和债权人之间也存在利益冲突,公司向股东发放股利是财富从债权人向股东转移的一种方式,会增加未偿还债务的风险,威胁到债权人的利益。该理论一经提出便引起了理论界的热议,然而很快就有学者提出了不同的观点。Bhattacharya[3]提出的股利信号传递假说认为,现金股利的发放蕴含着公司的一些内部信息,并向外部投资者传递了公司未来盈利能力的信号,同时市场可以有效地识别这种信号,从而引起股票价格及债券收益率的变动。此后的研究致力于探讨究竟哪种理论更加适用于解释公司现金股利发放的动机[4,5]。

由于我国债券市场规模小、市场化程度低,相关研究主要通过股票市场的反应,识别上市公司发放现金股利的动机[6],较少通过现金股利债券市场反应识别其财富转移动机。不仅如此,在现有研究中,往往通过资本市场反应,对比不同假说在上市公司现金股利发放中的解释力,由此得出排它性的上市公司的现金股利发放的唯一动机[7,8]。考虑到国内的特殊制度背景,我国上市公司现金股利发放水平经历了从低到高的发展历程,本文认为在不同阶段公司发放现金股利的动机可能会存在差别。

在2007 年1 月全国金融工作会议上,中国政府高层领导坚决表态要“大力发展公司债市场,加强债券市场基础性制度建设,扩大企业债券发行规模”,同年8 月14 日,证监会颁布了《公司债券发行试点办法》。此后的10 多年以来,公司债市场在不断扩大和进步,仅2017 年这一年,公司债发行期数达到了538 期,且发行规模已经达到了5641.72 亿元,相比于最初发行公司债的2007 年增加了60 倍! 债券市场已经逐步成为国内最主要的证券市场之一,为从公司债市场展开相关研究提供了良好的契机。

本文以2008 ~2017 年期间发行公司债的A 股上市公司为样本,用公司债的信用价差衡量债券收益率,用股息率衡量股利分配水平,通过分析二者之间的关系来探究上市公司发放现金股利的动因。结果表明:信用价差与股息率之间存在非线性关系,在股利分配水平较低的情况下信用价差与股息率负相关,现金股利分配会带来债券市场的积极反应,上市公司发放现金股利的目的在于向市场传递公司经营良好的信号;当股利发放数量较多时,信用价差与股息率正相关,现金股利分配会带来债券市场的消极反应,符合财富转移假说。因此,上市公司发放现金股利的动因并不是排它性的,信号传递或财富转移假说分别在不同的现金股利分配水平下成立。基于强制性现金分红政策的进一步研究表明,该政策的市场反应与本文的结论相一致。

相比于现有研究,本文的贡献和创新点主要体现在以下几个方面:第一,虽然已有文献研究了公司治理[9]、股权结构、大股东权力[10]和国家法律[11]等因素与股利政策的关系,但受到我国公司债市场起步晚、制度不完善等限制,关于我国上市公司现金股利发放动因的问题,一直停留在对股票市场的研究上,而缺少来自债券市场的经验证据。本文研究了现金股利分配政策对公司债信用价差的影响,补充了现金股利发放的资本市场反应的经验证据,对完善我国现行股利分配政策具有积极的现实意义。第二,现有研究局限于用某一种单一假说对上市公司发放现金股利的动因做出解释。本文在综合考察我国债券市场的现实情况后,提出了财富转移假说和信号传递假说在不同现金股利水平下分别具有解释力的新观点,为上市公司形成科学的现金分红机制提供了新思路。第三,在关键指标的选择上,以往的文献大多用累计异常收益率来衡量债券市场的反应,然而债券价格的波动不仅受到现金股利变动的影响,还受到其他诸多因素的干扰,从而可能导致实证结果的误差增大。本文借鉴相关研究运用公司债的信用价差来直接衡量债券市场的反应,它比累计异常收益率更能直接代表债券投资者对公司债收益率的期望,因此得到的债券市场反应更加“干净”,对我国上市公司现金股利发放动因的研究结果更加准确。

2 理论分析与研究假设

2.1 信号传递假说

自Bhattacharya[3]提出股利信号传递假说后,研究人员致力于通过检验股票和债券市场对现金股利公告的反应探究现金股利的变动是否向外界传递了有效信息,来验证信号传递假说是否成立。国外相关研究发现,股票和债券价格受到了股利增加公告的有利影响和股利减少公告的不利影响,且股利变化幅度越大,公司面临的资本市场反应就越大[12~14],信号传递假说成立。进一步的研究发现,信号传递假说存在非对称性,即传递利好信息的股利发放或增加公告带来的市场反应远不及传递不利信息的股利减少公告带来的市场反应明显[15,16]。然而在中国特殊的制度背景下,学者们得到了与国外不同的研究结果。陈晓等[17]开启了国内股利信号传递假说的研究先河,他们发现首次发放纯现金股利引起的异常收益在考虑交易成本后几乎消失,信号传递假说不成立。此后,学者们通过一系列特殊事件,如证监会颁布“半强制分红政策”[18]、金融危机[19]等,有针对性地研究了现金股利变动公告引起的国内资本市场反应,结果不支持信号传递假说。随着研究的深入,学者们不仅仅对股利分配进行表象性的研究,而是在此基础上继续探究股利分配究竟传递了哪些信息引起了股票和债券价格的变动。研究发现,股利分配政策向市场传递了包含违约风险[20]、公司经营状况等信息,且处于不同生命周期和不同行业的公司所传递出的信息含义有所不同,投资者会根据他们接收到的信息做出决策,进而引起了股票价格和债券收益率的变动[21]。

综上,信号传递假说认为,当公司盈利状况长期理想,未来发展前景预期良好时,管理者会通过增加现金股利分配的方式向市场传递这一积极的信号,从而激励现有投资者并吸引更多的潜在投资者;与之相反,当公司业绩有所下滑,未来发展前景预期较差时,公司减少现金股利甚至不分配现金股利的决策会向市场传递出利空信号。同时,市场能够有效地识别这种信号,从而引起资本市场的消极反应。具体地,当债券持有人接收到上市公司增加现金股利的有利信号时,他们认为公司的债务风险会有所降低,从而降低了对债券收益率的期望,因此现金股利分配越多,债券市场的反应越积极;当债券持有人接收到上市公司减少现金股利甚至停止分配现金股利的不利信号时,他们认为公司债务风险会有所增加,从而提高了对债券收益率的期望,因此现金股利分配越少,债券市场的反应越消极。基于以上分析,本文提出如下假设:

假设1现金股利分配向投资者传递了利好信息,引起债券市场的积极反应。

2.2 财富转移假说

财富转移假说的研究源起于人们对股东和债权人之间利益冲突的关注。国外学者较早开展了该假说的研究,运用不同的方法对财富转移假说进行了验证,得出的结果多支持该假说[22~24]。特别是Imbierowicz 和Wahrenburg[25]观察到,公司增加股利分配是以降低投资率为代价的,这会在一定程度上阻碍公司未来发展,使公司面临信用风险,不利于债券持有人的利益。还有学者就现金股利分配数额对债券市场的影响进行了更加细致的研究,他们发现债券市场对少量的现金股利分配的反应并不明显,但债券价格受大额股利变化的影响则十分显著。大额股利的变化对债权人非常不利,说明过度分配股利的情况下,财富转移假说对市场反应的解释力更强[26]。相比国外丰富的文献,由于中国债券市场起步晚、制度不健全,至今没有文献深入探析现金股利分配引发的股东与债券持有人之间的财富转移问题。

股东作为公司的出资者,享有所有者的收益分享和重大决策权力,他们最关心股票的红利与价格;而债权人作为公司的预付款者,有到期收回贷款本息的权利,他们更关心的则是公司的偿债能力,即债务人能否按期偿还本金与利息。因此股东与债权人之间存在利益冲突。如果股东通过控制公司投融资等方式来最大化他们的财富,并通过再分配将财富从债权人转移到股东,就会增加债务风险,从而损害债券持有人的利益。所以上市公司发放现金股利的行为可以被解释为,以牺牲债券持有人的利益为代价向控股股东们转移财富的一种方式。因此,根据财富转移假说,债券持有人并不看好上市公司大量发放股利的行为,他们认为上市公司会因为支付大额股利而产生高额的债务,增加了债券投资风险,从而债权人会提高对债券收益率的期望,所以现金股利分配越多,债券市场的反应越消极;相比之下,现金股利分配较少的公司会留存一定的资金用于偿还债务,这就减少了债券持有者所承担的风险,从而他们会降低对债券收益率的期望,所以现金股利分配越少,债券市场的反应越积极。基于以上分析,本文提出假设:

假设2现金股利分配将财富从债权人转移到股东,使得股东和债权人之间利益冲突加剧,引起债券市场的消极反应。

3 数据来源与变量选择

3.1 样本选择与数据来源

本文选取2008 年至2017 年所有发行公司债的A 股上市公司为样本,在样本选择过程中:(1)剔除ST 等非正常的上市公司;(2)剔除金融行业上市公司;(3)剔除数据缺失的公司。经过上述筛选,最终得到631 个样本。本文所采用的上市公司特征数据整理自RESSET 数据库,债券的收益率和无风险收益率等数据来自WIND 数据库。本文对数据的处理采用了EXCEL 软件和STATA 13.0。

3.2 变量选择

3.2.1 被解释变量

现有研究主要通过事件研究法计算累计异常收益率来衡量资本市场对股利变动的反应,然而受限于中国债券市场的发展程度,并非所有公司债都具有每日交易数据且有效。另外,债券收益率的波动不仅受到现金股利变动的影响,还受到其他诸多因素的干扰,会导致实证结果的误差增大。参考Mathur 等[27],牛霖琳等[28]的研究,本文用信用价差来衡量债券市场反应。

与累计异常收益率不同的是,信用价差直接代表债券投资者对公司债收益率的期望。当现金股利的变动向市场传递利好消息时,虽然债券的价格会因为积极的市场反应而有所上升,从而导致累计异常收益率的上升,但由于债券投资者认为公司未来发展前景乐观,投资债券的风险变小,于是降低了为补偿风险所期望的公司债收益率。因此,公司债的信用价差越高,表明市场反应越消极;公司债的信用价差越低,表明市场反应越积极。信用价差的计算方式为公司债券的收益率与无风险收益率的差额,其中无风险收益率使用公司债券相应期限的国债收益率。

3.2.2 解释变量

为了量化现金股利分配政策引起的债券市场反应,遵循Becker 等[29]的研究,本文用股息率来衡量现金股利支付情况,股息率的计算方式为距债券发行时间最近的一次股利分配中每股支付的现金股利数量除以债券发行前一个月末的股票价格。

3.2.3 控制变量

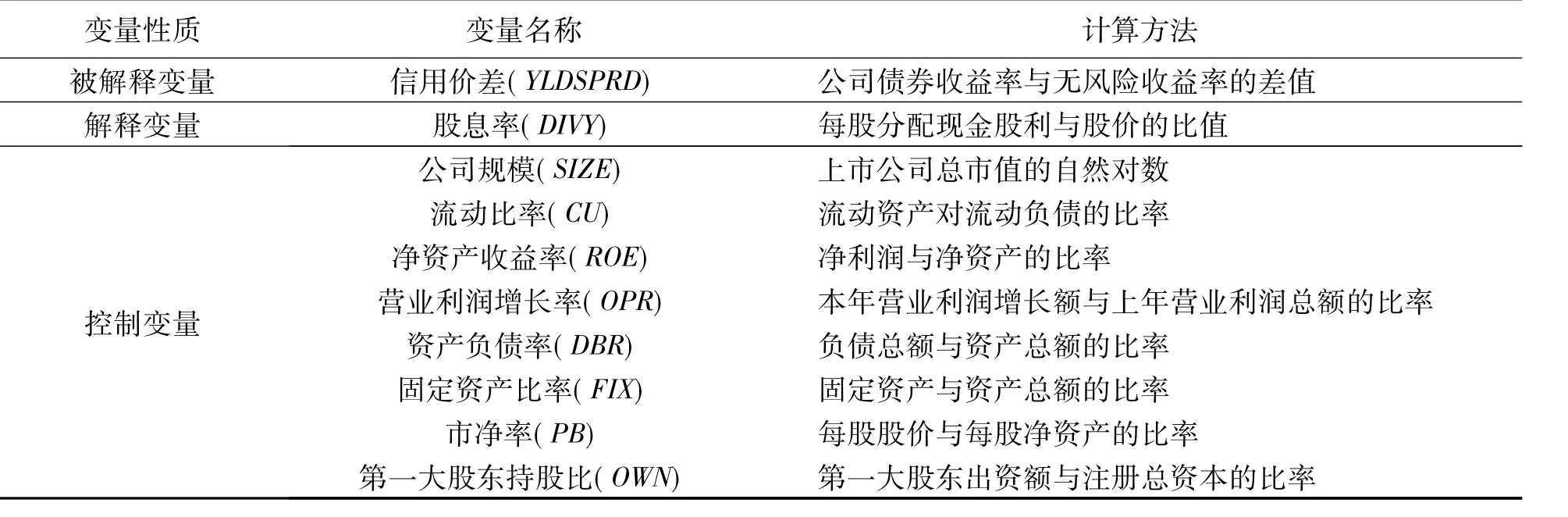

从公司治理的角度来看,较高的股权集中度有利于避免股权分散所引起的搭便车问题,对股东监督公司运营起到激励作用,因此,参照相关研究本文选择第一大股东持股比(OWN)衡量股权集中度[30]。对于不同的债券投资者而言,发行公司长期及短期的偿债能力及投资价值同样是他们对公司债收益率期望的参考要素,因此,本文还选择资产负债率(DBR)、流动比率(CU)和市净率(PB)作为控制变量[31]。另外,王雄元和高开娟[32]的研究表明,债券发行主体的特征会对信用价差产生影响,这些特征包括发行公司的规模、盈利能力、成长性等,本文分别选择公司规模(SIZE)、固定资产比率(FIX)、净资产收益率(ROE)和营业利润增长率(OPR)作为控制变量来反映以上公司特征。各变量的计算方法如表1 所示。

表1 变量说明

3.2.4 关键变量的描述性统计

本文针对被解释变量信用价差和解释变量股息率的描述性统计结果加以分析。股息率的最小值为0,最大值为0.0781,标准差为0.0131,说明有部分公司是不发放现金股利的,但大部分公司会根据自身情况在不同程度上发放现金股利。股息率的平均值为0.0121,中位数为0.0083,说明有少数公司倾向于发放大额现金股利。公司债的信用价差标准差为0.0166,数据具有一定的离散程度,最小值为-0.0081,而最大值则达到了0.0835,说明不同公司对债券投资者的吸引力有很大差别,对应公司债的收益率也各不相同。面对这样的差异,研究信用价差与股息率之间存在的关系,探究上市公司发放现金股利的动因有深刻的现实意义。

4 实证结果分析

4.1 单变量分析

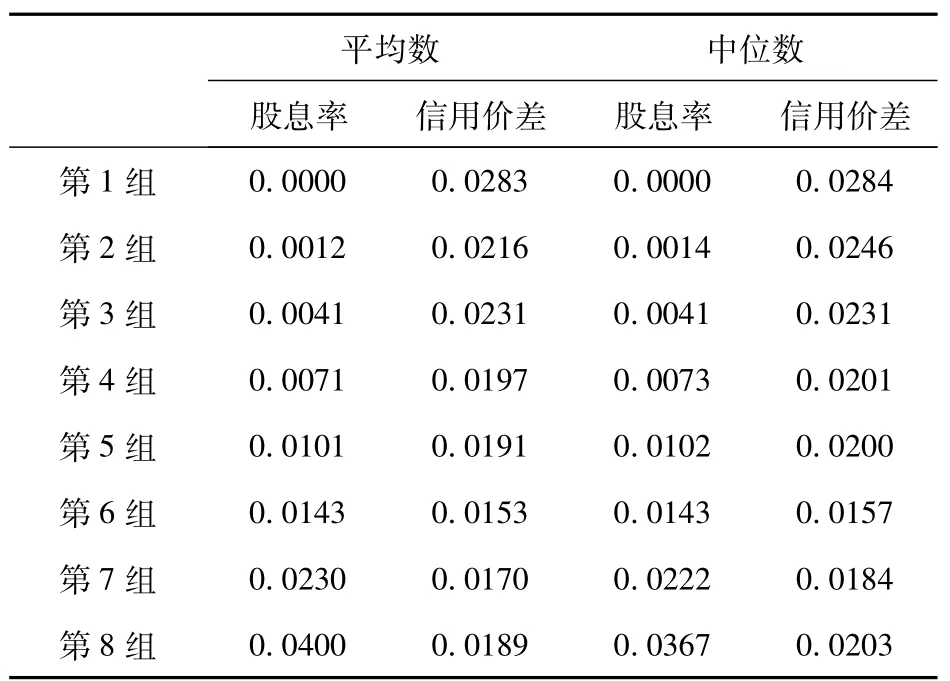

为了给出信用价差和股息率之间关系的初步证据,本文首先对信用价差和股息率采取单变量分析的方法。单变量分析的作用在于用概括的形式反映出所有样本容纳的基本信息,描述全部样本数据的趋势,并对变量间的关系进行刻画。根据样本数量及股息率的数据分布情况,本文先将样本按照股息率由小到大的顺序排列,再按照排列的顺序将它们等分为8 组,然后分别求出每组样本中股息率和信用价差的平均数和中位数,来反映这组数据中股息率和信用价差的集中情况,最后观察信用价差的变化规律,从而对信用价差与股息率之间的关系做出初步说明。单变量分析结果如表2 所示。

从表2 可以看出,随着每组股息率平均数和中位数的递增,信用价差的平均数和中位数并不始终是单调变化的,而是在总体上呈现出U 型关系。第一组的信用价差平均数为0.0283,中位数为0.0284,均是所有组中最高的;随着股息率的增加,信用价差逐渐降低,直到第六组平均数和中位数达到了最低,分别为0.0153 和0.0157;然而从第六组以后,信用价差随着股息率的增加不断变大,最后一组中平均数和中位数又回升到0.0189 和0.0203。单变量分析结果表明,当股息率较低时,信用价差随着股息率的升高而降低,信用价差越低,说明债券市场的反应越积极,因此现金股利分配引起了债券市场的积极反应,符合信号传递假说;当股息率达到某一个值时,信用价差与股息率又变成正相关关系,信用价差随着股息率的升高而增加,信用价差越高,说明债券市场的反应越消极,因此现金股利分配引起了债券市场的消极反应,符合财富转移假说。上述研究结果初步表明,公司发放现金股利的动机存在阶段性差异,信号传递假说和财富转移假说解释力取决于现金股利发放水平。

表2 单变量分析结果

4.2 混合OLS 回归分析

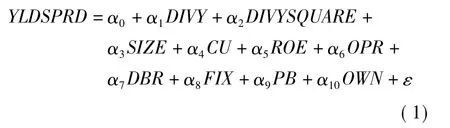

单变量分析结果表明,信用价差与股息率之间并不是简单的线性关系而是呈现U 型关系,为进一步检验信用价差与股息率间的非线性关系,本文建立如下回归模型

其中信用价差(YLDSPRD)为被解释变量,股息率(DIVY)为解释变量,DIVYSQUARE 为股息率的平方,公司规模(SIZE)、流动比率(CU)、净资产收益率(ROE)、营业利润增长率(OPR)、资产负债率(DBR)、固定资产比率(FIX)、市净率(PB)和第一大股东持股比例(OWN)为控制变量,αi(i=0,1,…,10)为估计参数,ε 为随机误差项。各变量的计算方法如表1 所示。表3 给出了信用价差和股息率的混合OLS 回归结果。

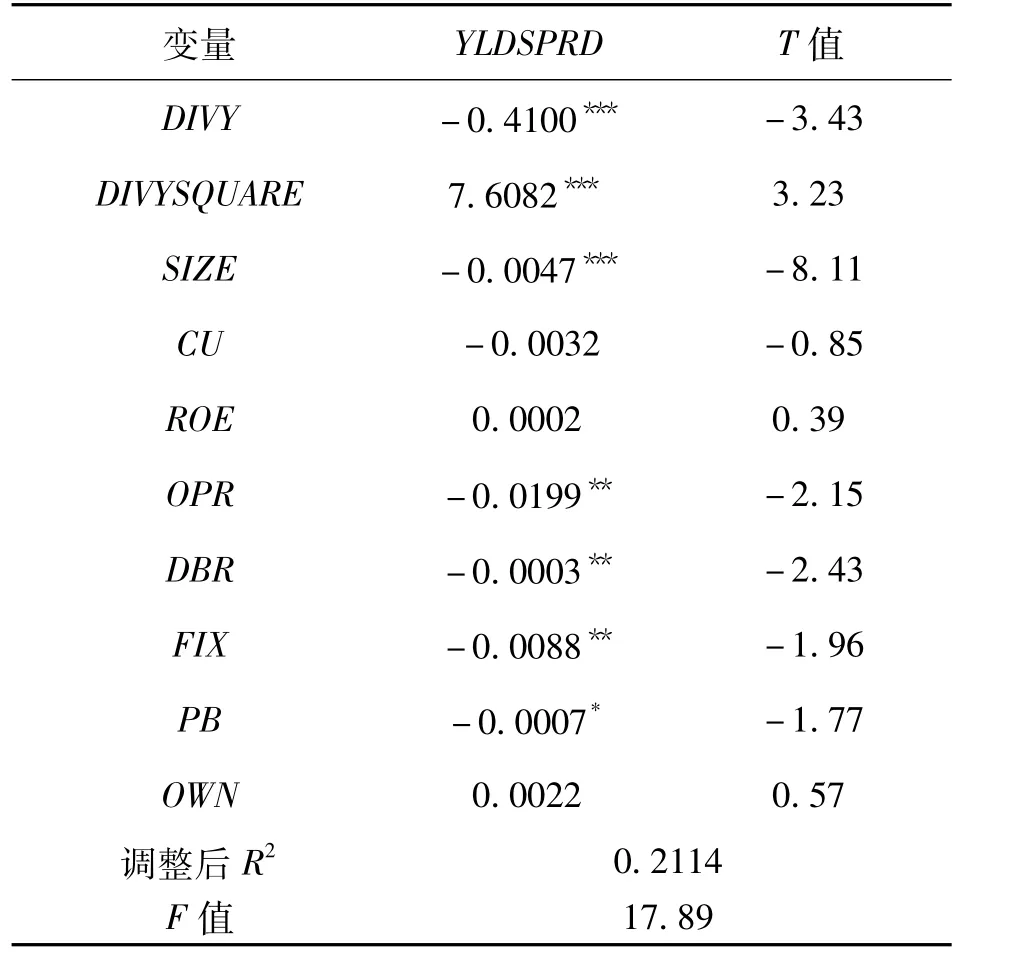

表3 信用价差与股息率的OLS 回归结果

从表3 可以看出,股息率的二次项系数为7.6082,一次项系数为-0.4100,且均在1%水平上显著,说明信用价差与股息率之间的关系是U型的。当股息率较低时,债券持有人将股利分配视为积极信号,因此股利分配得越多,债券持有人对公司债券的期望收益越低,信用价差随股息率的增加而减少。当股息率达到0.0269 左右时,这种关系出现逆转,此时股息率处于一个较高的水平,债券持有人认为公司在通过分配股利的方式向股东转移财富而损害了他们的利益。因此股利分配得越多,债券持有人对公司债券的期望收益越高,信用价差随股息率的增加而增加。所以,公司债的信用价差在股利分配较少的情况下与股息率负相关,现金股利分配引起了债券市场的积极反应,符合信号传递假说;而在股利分配较多的情况下公司债的信用价差与股息率正相关,现金股利分配引起了债券市场的消极反应,符合财富转移假说。该结果与单变量分析的预测相一致,信号传递假说和财富转移假说均可能成为上市公司发放现金股利的动因。

在控制变量上,公司规模、营业利润增长率和固定资产比率的系数分别为-0.0047、-0.0199和-0.0088,均与信用价差显著负相关,这说明债券投资者往往更加看好经营规模较大且盈利水平长期稳定增长的成长性好的公司,他们认为这些公司的公司债风险相对较小,因而他们对债券的期望收益率也相对较小。控制变量的回归结果与Elton等[33],高强和邹恒甫[34]的研究结果相一致。

4.3 基于强制性现金分红政策的进一步分析

上市公司现金分红是资本市场的一项基础性制度,它不仅是回报投资者的一种方式,还是增强上市公司投资吸引力的一个重要手段。然而,受到经济体制等多方面因素的影响,我国上市公司现金股利发放水平经历了从低到高的发展历程,但分红的持续性和稳定性不足,并且集中于少数为吸引投资者而发放现金股利的优质公司和成长性公司。对此,证监会立足资本市场实情,于2013 年11 月30 日发布了《上市公司监管指引第3 号——上市公司现金分红》,此举措对上市公司的分红方式做出了差异化的强制性要求。

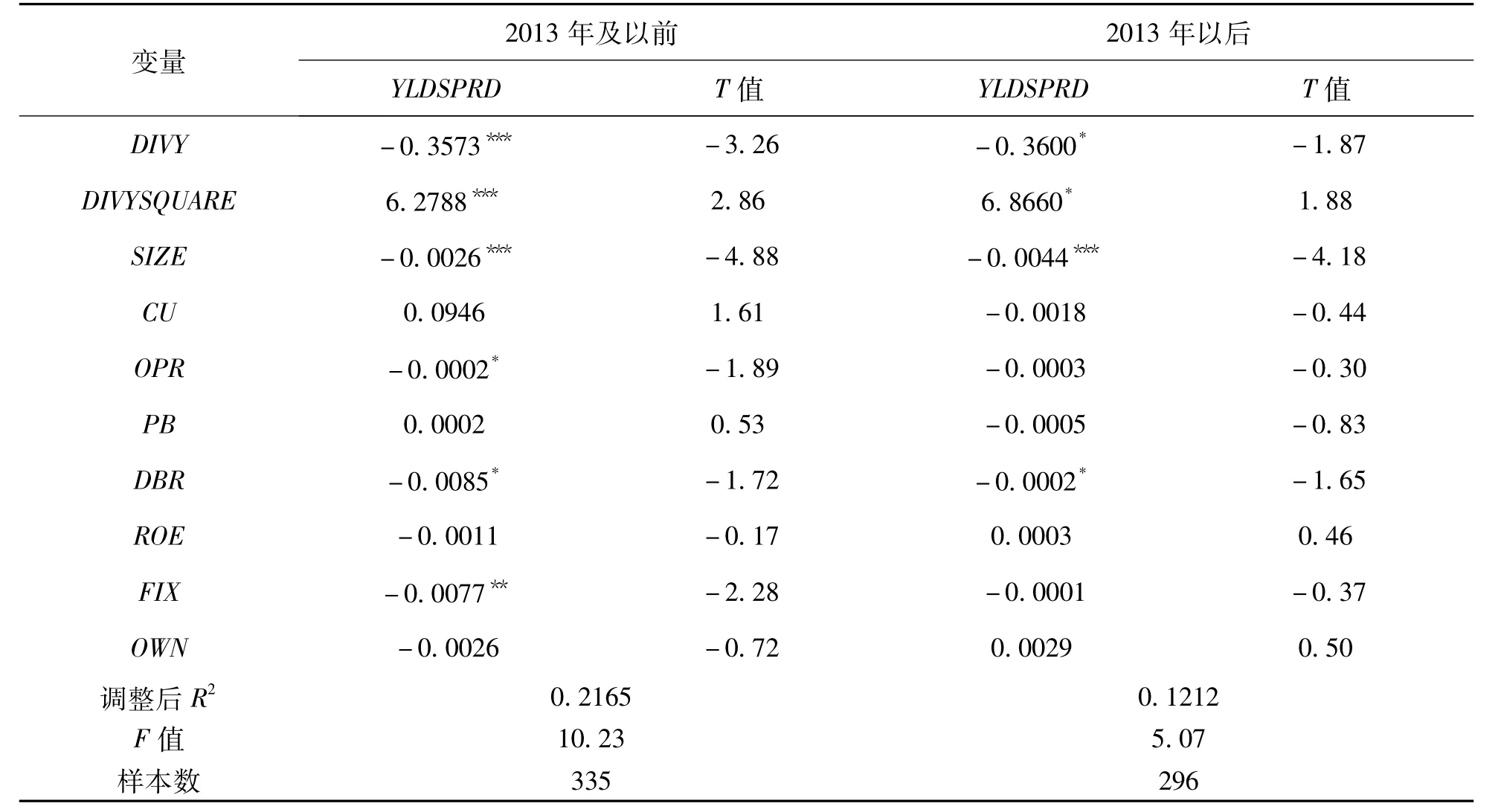

表4 分组回归结果

理论上,上市公司分配现金股利的数量完全取决于自身经营状况,股利分配政策可以直观地反映公司的盈利能力和未来发展前景,并向投资者传递有效信息。然而差异化现金分红举措进一步制约了上市公司制定分红政策的自主性,将发放现金股利的要求“标准化”,缩小了不同公司之间的差别,因此会影响上市公司长期以来发放现金股利的信号传递动机。此外,从投资者保护的角度来讲,该政策的制定虽在一定程度上维护了股票投资者的利益,但并未将债券投资者的利益考虑在内,此前不分配现金股利的公司被强制要求分红后,有可能承担更大的债务风险,引起债券投资者的消极情绪,导致上市公司发放现金股利的动因向财富转移假说偏移。该政策的颁布为从现实角度验证本文的实证结果提供了良好的契机。

本文以2013 年《上市公司监管指引第3号——上市公司现金分红》发布为时间点,将所有样本分为两组,即2013 年及以前发行公司债的上市公司为一组,2013 年以后发行公司债的上市公司为另一组,比较两组的回归结果。回归结果如表4 所示。

从表4 可以看出,两组样本的回归结果中股息率的二次项系数均显著为正,说明无论在《上市公司监管指引第3 号——上市公司现金分红》政策颁布之前还是之后,股息率与信用价差之间均为U型关系,即在股息率水平较低的情况下,信号传递假说成立,而在股息率水平较高的情况下,财富转移假说成立,这个结果与前文是完全一致的。但是两组样本的回归结果并不完全相同,其中2013 年及以前样本组的回归得到的二次函数极值点约为0.0285,即当上市公司的股息率达到0.0285 时,债券投资者对发放现金股利的态度由积极转变为消极,上市公司发放现金股利的动因由信号传递转变为财富转移;而在2013 年以后的样本组中,极值点约为0.0262,小于2013 年及以前的样本组,也就是说股息率一旦超过0.0262,债券投资者的态度便由积极转为消极。以上结果说明政策的颁布降低了债券投资者对现金股利发放数量的“极限值”,削弱了上市公司发放现金股利的信号传递动机而更加偏向财富转移动机。该结果支持前文的理论分析。

4.4 稳健性检验

本文用变换股息率的计算方式和改变回归模型这两种方法检验前文结果的稳健性:(1)用公司债券发行年前一年的现金股利总额除以上市公司总市值来衡量股息率。(2)建立面板数据并采用随机效应回归模型。这两种方法得到结果与前文得到的结果基本保持一致,说明本文结论具有稳健性。

5 结论与启示

本文以2008 ~2017 年发行公司债的A 股上市公司为样本,用股息率衡量公司的现金股利分配情况,用信用价差衡量公司债的收益率,实证检验了现金股利的发放动因并得到了稳健的结果:信用价差与股息率之间存在非线性关系。在较低的现金股利支付水平上,信用价差与股息率负相关,债券投资者将现金股利分配视为关于公司未来发展前景的有利信号,债券持有人对公司债的期望收益较低,引起了债券市场的积极反应,信号传递假说成立;相比之下,当现金股利分配达到一个较高的水平时,信用价差与股息率正相关,债券投资者认为大额现金分红是上市公司向股东转移财富的手段,会损害他们的利益,从而对公司债的期望收益较高,引起了债券市场的消极反应,财富转移假说成立。以2013 年11 月30 日发布的差异化的强制性现金分红为契机,通过检验该政策颁布前后市场对现金股利发放反应的差异,为本文的结论提供了事实证据。

针对以上得到的研究结果,本文提出如下几点建议:首先,监管部门要从制度建设入手,提高证券市场信息透明度,强化市场监管,最大限度地降低公司与外部投资者之间信息不对称的程度,为现金股利发挥信号传递作用提供沃土。其次,监管部门应致力于推动上市公司根据自身的发展阶段和经营特性制定个性化的现金股利分配政策,确定现金股利发放水平,充分发挥现金股利的公司治理作用。最后,无论是监管部门在总体推动与引导上,还是上市公司在制定具体的现金股利政策时,都应将债券投资者的利益考虑在内,激发各类投资者的投资热情,从而带动中国资本市场健康发展。