机构交易规模与市场信息环境

——基于信息不对称视角的理论与实证研究

2019-10-31张原野白彩全

张原野,白彩全

(山东大学 经济研究院,山东 济南250100)

1 引言

2018 年以来中国金融行业改革开放的步伐逐步加快,多项旨在放宽金融市场准入标准的措施正有序实施。随着我国金融市场的日益完善,加之国际政治经济环境复杂多变,国内外机构投资者参与我国资本市场的诉求也在不断增加[1]。然而,与西方成熟市场不同,我国资本市场虽规模庞大,但主要参与主体仍为个人投资者。在这种市场参与结构下,引入更多机构投资者势必会对市场信息环境造成冲击,进而影响数以亿计个人投资者的交易行为,并最终影响市场效率和稳定性。因此,有必要进一步分析我国大力发展和引进机构投资者这一战略规划的市场作用。

学界对于我国机构投资者的“市场稳定器”作用一直存在争议。已有文献从不同角度对机构投资者持股比例与市场波动率之间的关系进行了实证分析,得到了正反两方面结论。正方观点与De Long等[2]的早期研究一致,认为机构投资者具有信息优势且投资行为更加理性,因而有利于市场稳定[3~5]。反方则支持Sias[6]的观点,认为机构并不总是进行信息交易,其仍存在羊群效应和噪音交易行为,从而加剧市场波动[7~9]。上述研究多以波动率为标准衡量市场稳定性,即若机构持股增加导致市场波动率下降,则认为机构投资者有利于市场稳定,反之则认为其加剧了市场波动。然而波动率本身并不能很好地衡量市场稳定性,也不能准确反映市场信息水平:波动率不仅反映市场噪音交易的规模,还包含了资产价值基本面的波动。当资产基本面波动较大时,信息效率更高的市场反而会产生更强烈的价格波动,此时市场波动是价格回归价值的必然过程。因此,机构交易导致市场波动率提高可能源于其信息交易驱使价格回归价值,而并不必然意味着其作为噪音交易者扰乱市场。反之,机构交易平抑市场波动也可能源于其交易行为掩盖了资产基本面波动的事实,而并不必然意味着其起到了稳定市场的作用。

与上述波动性的视角不同,市场微观结构理论主张从市场信息环境的角度分析投资者交易行为对市场的影响。其中以Grossman 和Stiglitz[10]提出的市场定价效率与Kyle[11]提出的市场流动性最具代表性。前者认为市场信息来源于微观主体的交易行为,提高微观主体的信息水平能够使价格更有效地反映资产潜在收益,从而提高市场效率。后者认为市场的稳定性体现在其化解流动性风险的能力,若市场能以较小的价格波动满足微观主体的流动性需求,则认为其流动性较强,反之则认为市场流动性较弱。本文尝试从上述市场信息环境的视角分析机构交易对市场的影响作用,将投资者结构引入经典的理性预期模型,分析了在当前个人投资者占主导地位的投资者结构下,向市场引入更多机构投资者对影响市场定价效率和流动性的影响作用。

事实上,学界对中国个人投资者众多这一独特的市场现象已有足够关注。诸多研究表明,个人投资者的情绪与交易行为对市场走势具有良好的预测作用[12,13],以散户为主的市场参与结构是造成资本市场波动的主要因素[14,15]。因此本文认为,研究机构交易的市场作用时,不能只分析机构投资者的交易行为,还应考虑机构交易对个人投资者行为的影响。按照这种思路,本文在理性预期的理论框架下讨论了机构投资与个人投资的相对规模对市场质量的影响。理性预期理论最早由Hayek[16]提出,该理论认为价格是所有市场参与者在其私人信息集下最优化交易行为的加总,因此均衡价格是市场信息的重要来源。跟随这一思想,一大批理论文献探讨了价格信息对市场的反馈效应,此类文献强调市场价格的外部性,即价格信息通过影响微观主体的决策对经济造成影响[17~19]。

本文在如下两个核心假设前提下建立理性预期模型:第一,机构投资者较个人投资者而言具有信息优势。第二,个人投资者拥有关于资产基本面的模糊信息,且这些私人信息之间存在异质性。上述设定描述了市场中存在的两种信息不对称现象,即机构与个人之间的信息不对称以及个人投资者群体内部的信息不对称。在上述假设前提下,本文进一步考察了机构交易规模扩大对市场定价效率和流动性的影响。分析表明,机构投资者的信息交易将使价格更有效地反映资产潜在收益,从而提高市场效率;然而由于市场短期内仍存在大量个人投资者,机构交易规模扩大可能加剧个人投资者的逆向选择与羊群效应,从而降低市场流动性。为验证理论模型的结论,本文采用2010 ~2017 年我国上市企业数据和开放式主动基金持仓数据实证考察了机构交易对市场信息环境的影响。具体而言,本文利用基金半年报和年报中披露的持股明细数据计算得到该基金当年对个股的仓位变动数据(包括增持和减持),以此作为机构投资者交易行为的代理变量。本文采用多个指标衡量市场信息环境。具体而言,采用股价非同步性和收益-利润敏感度衡量个股定价效率;采用Amihud 非流动性指标和Roll 有效价差指标衡量股票流动性。实证分析与理论分析所得结论一致。

本文的主要贡献如下。第一,首次在同一理论框架下分析了投资者结构变化对我国资本市场定价效率和流动性两个市场信息环境指标的影响。第二,在分析机构投资者行为的过程中,本文首次强调了机构投资者和个人投资者之间的互动行为对市场信息环境的影响作用。本文认为,正是这一互动机制导致了定价效率与流动性反向变动。第三,在实证分析中,本文首次采用了机构投资者仓位变化这一指标衡量机构交易行为。由于我国个人投资者的交易频率远高于机构投资者,仓位变化比已有文献中采用的持股比例更能准确地衡量机构投资者相对个人投资者而言的交易规模。因此本文认为,在我国当前个人投资者占据主导地位的投资者结构下,应当采用仓位变化而不是持股比例作为机构交易的代理变量。

2 存在异质性投资者的理性预期模型

2.1 模型设定

本文首先建立存在异质性信息的理性预期均衡模型,分析在中国特有的市场参与结构下,机构交易与个人交易的相对规模对定价效率和市场流动性及投资者福利的影响。

考虑一个三期的经济,时间t=0,1,2。金融市场在第一期开放。市场上存在两种资产:风险资产和无风险资产。风险资产的供给为,其在第二期收益为,其中,且两者相互独立。表示风险资产的基本面,其可能被投资者预测;表示收益中不可预测的部分。无风险资产收益标准化为1。

市场存在两类投资者:机构投资者(I)和个人投资者(R)。前者规模为μ( >0),后者规模标准化为1。机构投资者和个人投资者的偏好均为常绝对风险厌恶型(CARA),前者的风险厌恶系数ρI,后者的风险厌恶系数为ρR。另外,市场上存在流动性交易者,其对风险资产的需求为。假设与相互独立。在已有文献中,,其中。假设集合的各元素相互独立,即个人投资者私人信号中的噪音彼此独立,且独立于风险资产的收益。

2.2 理性预期均衡

本节求解线性理性预期均衡。在均衡下,投资者依据各自的信息交易资产,以最大化期望效用。具体而言,机构投资者I 的信息集为,个人投资者Ri的信息集为},其中 珓为风险资产的均衡价格。我们首先猜测有如下线性形式

对任意投资者j,其期望效用为流动性交易者也被称作噪音交易者。他们或因流动性需要,或因决策偏误,无法按照期望效用最大化原则进行交易,故其需求外生于模型。

其在第一期的预算约束为

求解上述效用最大化问题,可得投资者j 对风险资产的需求为

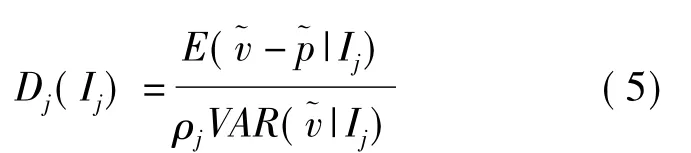

依据上式,分别计算机构投资者I 的需求DI和个人投资者Ri的需求DRi如下

风险资产的市场出清条件为

将投资者的需求函数(6)和(7)带入上述市场出清条件,并用待定系数法求解α,β 及γ,可得下述命题1 中的均衡价格。

命题1对任意给定的机构投资者数量μ,存在唯一的线性理性预期均衡,其中风险资产的均衡价格由如下系统决定

2.3 机构交易规模,定价效率与市场流动性

2.3.1 定价效率

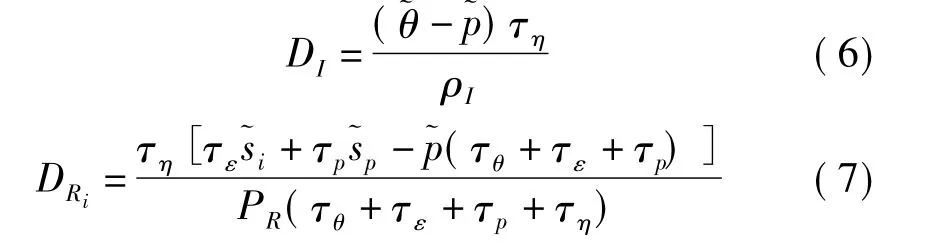

定价效率(price efficiency)又称市场效率,指市场价格对资产价值的反映程度。价格由市场微观主体的交易行为决定,反映了市场对资产价值的预期。与此同时,资产价格作为公开的市场信息,又指导着微观主体的交易行为。因此,一般认为提高定价效率有利于消除市场主体之间的信息不对称,从而改善信息劣势群体的投资环境。与已有文献一致[20,21],本文用资产收益关于市场价格的先验方差之倒数来衡量定价效率Ep

(16)式表明,定价效率Ep为π-1的增函数。对(15)式应用隐函数定理可得

综合上述分析,可得下述命题2:

命题2增加机构投资者数量将提高定价效率,即对任意μ >0,Ep/μ >0。

事实上,机构投资者数量μ 对定价效率Ep的影响可以分为直接效应和间接效应。首先,由于机构投资者较个人投资者而言具有信息优势,引入更多机构投资者将提高市场微观主体的整体信息水平。价格作为微观主体私人信息的加总,也将更准确地反映资产价值。其次,增加机构投资者数量对定价效率存在间接效应。机构投资者增加使得价格加总更多信息,个人投资者的交易决策将更加依赖价格信号而更少地反映其私人信息。即更准确的价格信号对个人投资者的私人信息存在挤出效应,这将削弱上述直接效应带来的定价效率改善。命题2 表明,引入更多机构投资者带来的定价效率改善(直接效应)大于其对个人投资者私人信息的挤出效应(间接效应)。

2.3.2 市场流动性

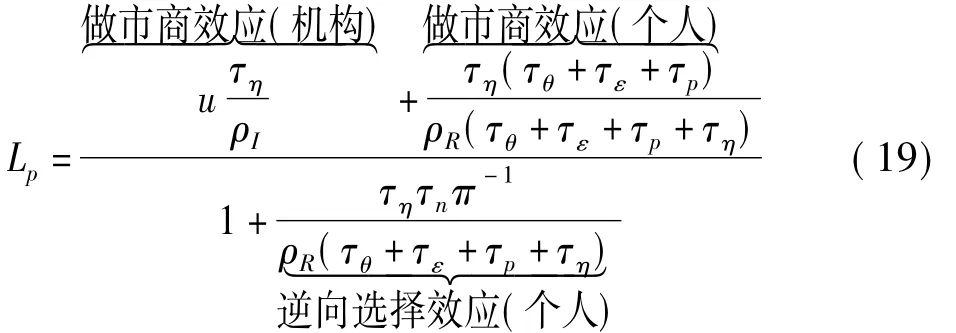

市场流动性指市场满足交易者流动性需求的能力。当同时面临大量单向头寸时,流动性较差的市场将产生剧烈的价格波动,流动性较强的市场则能保持价格平稳。本文用单位流动性需求引起的价格变化之倒数(又称Kyle’s lambda[11])衡量市场流动性

将(13)式带入(12)式可得

(19)式表明引入更多机构投资者(增加μ)对流动性Lp的影响可分为三种效应。第一,新加入市场的机构投资者将直接提高交易量,从而为市场注入流动性。此为机构投资者的做市商效应。第二,由于机构投资者具有信息优势,其交易行为将提高定价效率,个人投资者能从价格信号中提取更多信息以更准确地预测资产收益,即投资者的投资风险下降。这使得个人更加积极地进行交易,从而为市场提供更多流动性,此为个人投资者的做市商效应。如(19)式所示,个人投资者的做市商效应可表示为

(20)式表明,MR为价格精确度τp的增函数。结合命题2 和(16)式可得,增加机构投资者数量将提高τp,进而提高个人投资者的做市商效应MR,从而间接提高市场流动性。第三,定价效率提高将使个人投资者面临更严重的逆向选择问题。所谓逆向选择,是使指个人投资者在解读价格信号时,无法区分其中的信息与噪音,个人投资者的交易决策越依赖于价格信号,其越容易与噪音交易者持有同方向的头寸,从而降低市场流动性。上述现象常被称作“羊群效应”,即流动性冲击引发的价格波动将导致投资者错误地预期资产收益,从而引发挤兑,最终使流动性枯竭。如(19)式所示,上述逆向选择效应可表示为

当价格精确度τp增加引起逆向选择效应AR增加时,流动性Lp随之降低。机构投资者数量μ 对市场流动性Lp的影响由上述三种效应共同决定,具体结构由下述命题3 给出:

命题3若个人投资者主导市场(μ→0),扩大机构交易规模将降低市场流动性;若机构投资者主导市场(μ→∞),扩大机构交易规模将提高市场流动性。

命题3 表明,扩大机构交易规模对市场流动性的影响取决于当前的市场参与结构。直觉上讲,当市场存在大量个人投资者时,引入机构投资者将加剧逆向选择与羊群效应,从而使市场流动性恶化。具体而言,当μ 较小时,价格信号含有较多噪音。这意味着个人投资者面临较为严重的逆向选择问题。此时,引入机构投资者带来的流动性改善(做市商效应)将被个人投资者的逆向选择效应逆转,最终使市场流动性降低。相反,当市场存在大量机构投资者和较少的个人投资者时,价格信号对噪音交易敏感度较低,逆向选择效应较弱。此时,做市商效应大于逆向选择效应,即引入机构投资者将提高市场流动性。

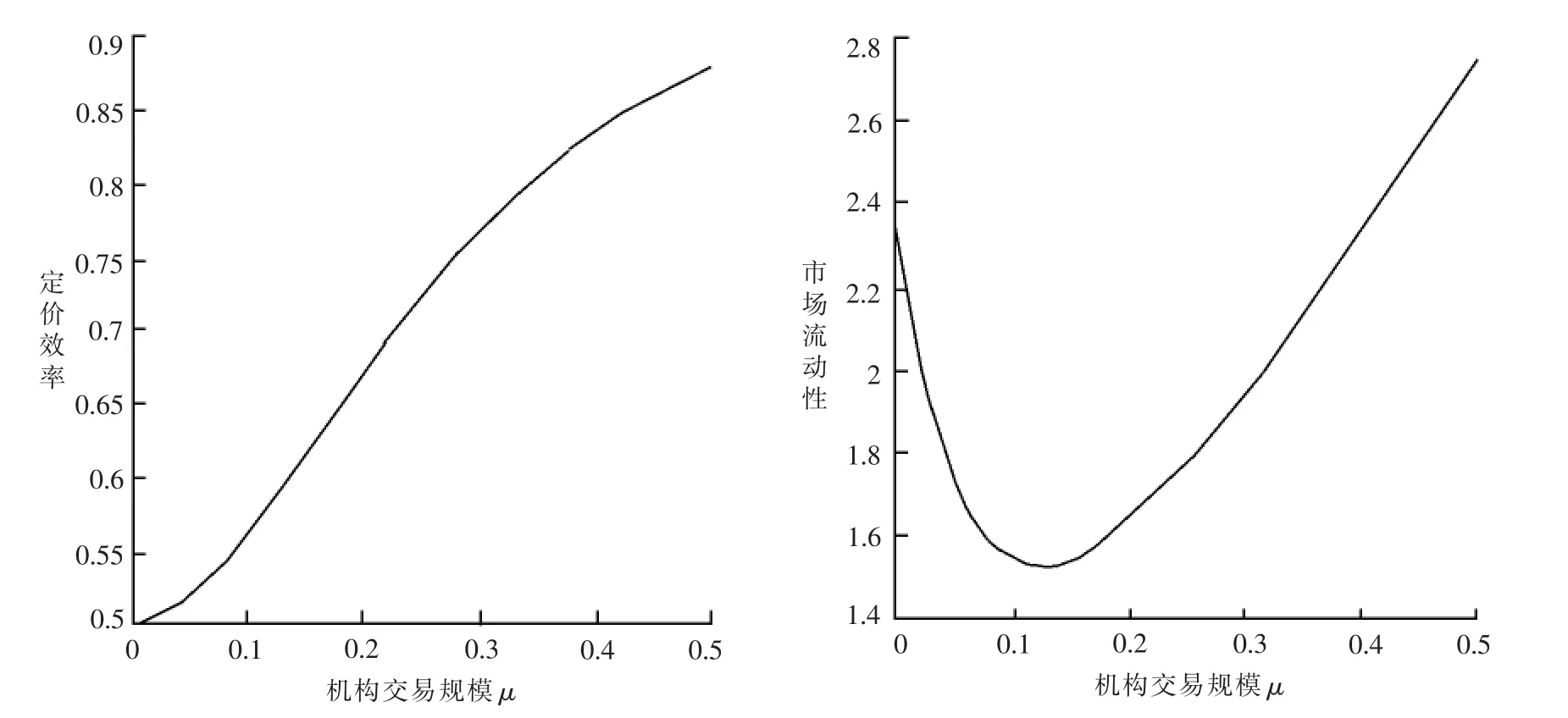

图1 机构交易对定价效率与市场流动性的影响

图1 描述了机构交易规模μ 与定价效率Ep和市场流动性Lp之间的关系。对任意μ >0,Ep均随之单调递增,即在任意市场参与结构下,向市场引入更多机构投资者将提高定价效率。而Lp则呈现先递减后递增的趋势,即当机构交易规模较小时,引入更多机构投资者将降低市场流动性。反之,当机构交易规模较大时,引入机构将同时提高定价效率和市场流动性。这与命题2 和命题3 的结论一致。结合命题2 与命题3 的结论,本文认为在我国当前个人投资者主导的市场参与结构下,机构交易规模扩大可以提高市场定价效率,但同时也会降低市场流动性。

3 实证分析

本节利用2010 ~2017 年我国上市企业数据以及开放式主动基金的详细持仓数据,对上述理论假说进行实证检验。

3.1 研究设计、指标选取与模型设定

3.1.1 机构交易规模的度量

本文采用我国开放式主动基金半年报和年报中披露的详细持股数据测算基金年内持仓变动,并以此作为机构交易规模的代理变量。具体而言,企业i 在第t 年内的机构交易规模为

其中ΔHoldi,j,t等于基金j 在年度t 内对持企业i 持股变动市值之和占该企业流动市值的比重。例如,在年度t 内,基金j 上半年增持市值为X 万元的企业i股票,下半年减持市值为Y 万元的企业i 股票,企业i 的流通市值为Z 万元,则ΔHoldi,j,t=(X+Y)/Z。

3.1.2 股票市场定价效率的测算

本文采用股价非同步性和收益-利润敏感度两个指标作为股市定价效率的代理变量。

股价非同步性。股价非同步性由Morck 等[22]提出。该研究表明,投资者产权保护程度更高的股票市场价格具有更高的非同步性,即股价的特质波动率能够衡量投资者私有信息水平。特质波动率的具体算法如下。

首先在年度t 内估计如下回归方程

本文后续实证分析中将估计如下回归模型

其中Nsyni,t和InsTradei,t分别为股价非同步性指标和机构交易规模代理变量,Xi,t为控制变量。

收益-利润敏感度。收益-利润敏感度即股票市场价格对企业基本面信息的预测能力,该指标被广泛应用于股票市场定价效率的衡量[23~25]。具体而言,本文估计如下回归方程

其中Reti,t为企业i 年度t 的股票收益率,Earni,t为该企业当年的每股净利润,InsTradei,t为机构交易规模,Xi,t为控制变量,ui,t为残差项。其中回归系数β3即为机构交易规模对收益-利润敏感度的影响程度,若其显著为正,则表明机构交易规模扩大能够提高股票定价效率;若其显著为负,则表明机构交易规模扩大损害股票定价效率。3.1.3 股票市场流动性的测算

本文采用Amihud[26]非流动性指标和Roll[27]有效价差指标衡量股票市场非流动性。具体而言,股票i 第t 年的非流动性指标(Amihud)计算公式为

其中Di,t为股票i 在第t 个年内的有效交易天数,ri,d,t为股票i 在第t 年第d 天的收益率,vi,d,t为股票i 在第t 年第d 天的交易量(单位:百万元人民币)。上述Amihud 非流动性指标反映了单位流动性需求对股票价格的冲击程度,该指标取值越大表明股票价格在面临流动性冲击时波动较大,即流动性较弱;反之,该指标越小则表明股票市场能够以较小的价格波动吸收流动性冲击,即股票流动性较强。

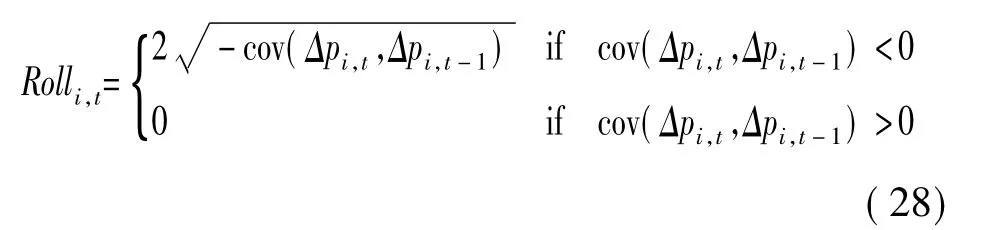

第二个指标参考了Goyenko 等[28],计算股票的有效买卖价差(effective bid-ask spread),具体计算方法如下

其中pi,t为股票i 第t 年内的日化收益率,cov(Δpi,t,Δpi,t-1)表示股票i 在第t 个月日化收益率的协方差。上述指标被广泛应用于衡量股票市场的买卖价差。价差越高(Roll 指标越大)则表明投资者单位流动性需求面临的交易成本越高,市场流动性较差;反之,价差越小(Roll 指标越小),则表明投资者为1 单位交易付出的成本越低,市场流动性越高。

本文后续实证分析中将估计如下模型

其中Illiquidityi,t为非流动性指标,以上述Amihudi,t和Rolli,t两个指标表示。

3.1.4 控制变量

方程(26)和(29)中,Xi,t为控制变量,其含如下指标:(1)个股系统性风险,用股票在第t 年度的CAPM-Beta 表示,记为Betai,t;(2)股票年内日收益率的标准差(Stdi,t)和偏度(Skewi,t);(3)此外还控制了以下三个财务指标,分别为市值净值比率(Mtbi,t)、总资产增长率(Tagi,t)和以流动市值衡量的企业规模(Sizei,t)。本文用于测算市场效率、流动性、系统性风险、收益标准差和偏度的个股每日行情数据来源于万德(WIND)数据库,公司财务数据来源于国泰安数据库(CSMAR)。

3.2 实证结果

3.2.1 机构交易规模与股票市场定价效率

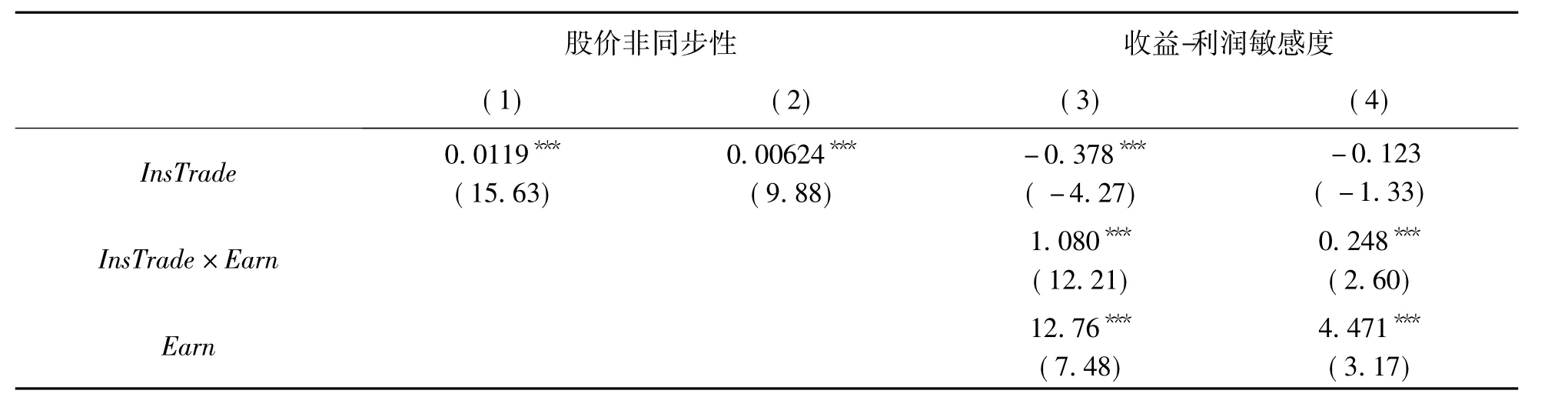

表1 报告了机构交易规模对股票定价效率的回归分析结果。其中(1)、(2)列为采用股票股价非同步性衡量定价效率的估计结果,(3)、(4)列为采用收益-利润敏感度衡量定价效率的估计结果。为了控制时间趋势以及其他不随时变的因素对估计结果产生影响,本文在所有估计中均控制了时间和个体固定效应的面板模型进行回归。另外,本文在汇报估计结果时均采用依个体聚类稳健标准误下的显著性水平。表1 显示,在(1)、(2)列中,无论是否加入控制变量,机构交易规模Instrade 的回归系数均在1%水平下显著为正。这表明机构交易规模扩大显著提高了股价非同步性。在(3)、(4)列中,无论是否加入控制变量,机构交易规模与企业利润的交互项InsTrade×Earn 的系数同样在1%水平下显著为正,这意味着机构交易规模增加提高了股票收益率对企业利润的敏感程度。上述结果均表明,机构交易规模扩大可以显著提高股票市场定价效率,即机构交易驱使股票价格更好地反映企业基本面信息。

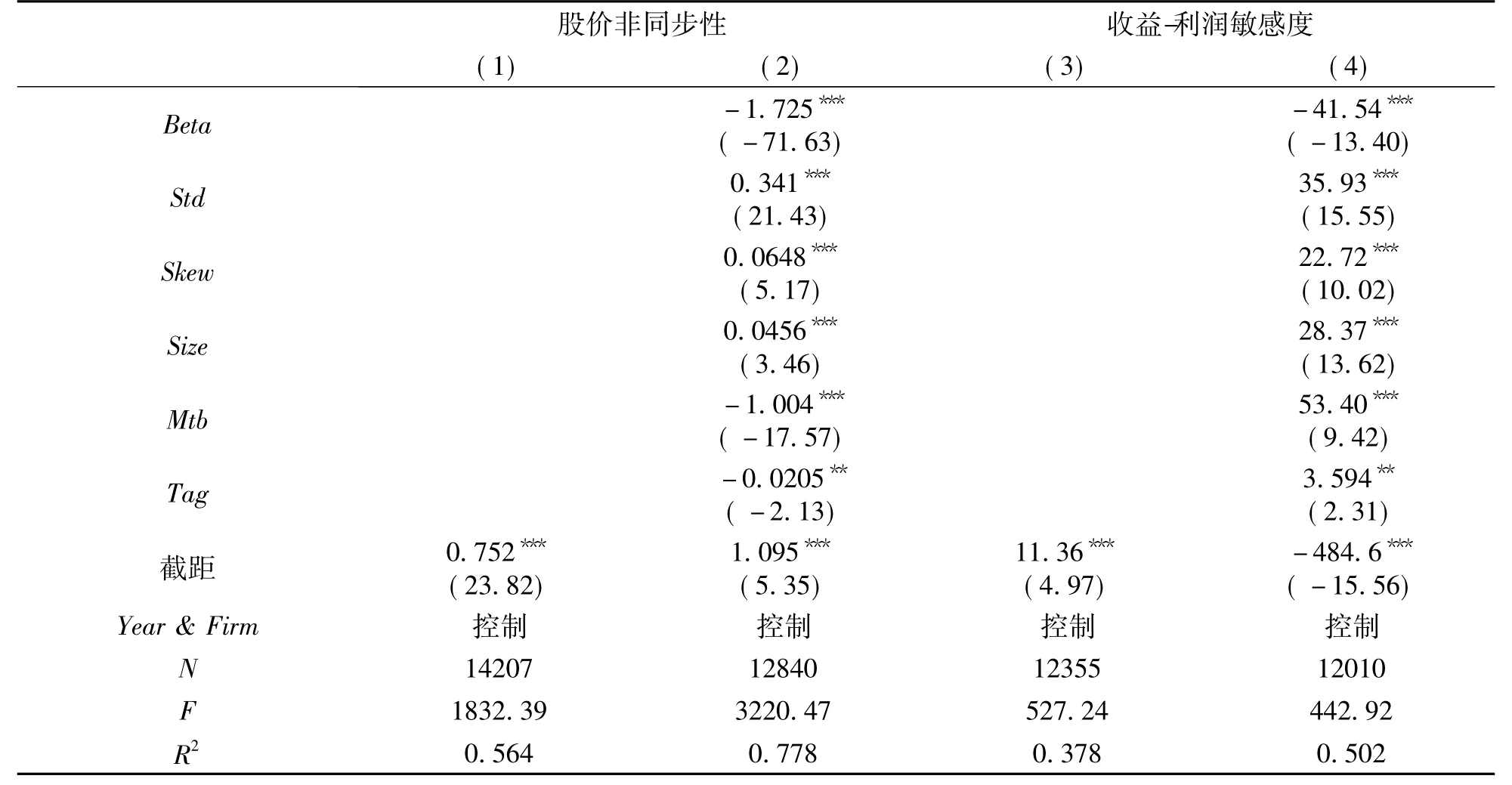

表1 机构交易与股票市场定价效率

续表1

3.2.2 机构交易规模与股票市场流动性

表2 报告了机构交易规模对股票市场流动性的回归分析结果。其中(1)、(2)列为基于Amihud非流动性指标的估计结果,(3)、(4)列为基于Roll有效价差指标的估计结果。表2 显示,(1)、(2)列中,无论是否加入控制变量,机构交易规模均显著提高了Amidhud 非流动性指标。这表明机构交易规模较高时,单位流动性需求对股票价格的冲击程度也较高,市场流动性较弱。(3)、(4)列中,无论是否加入控制变量,机构交易规模均显著提高了Roll 有效价差指标。这表明机构交易规模提高使得股票的买卖价差扩大,市场流动性变弱。上述估计结果表明,机构交易规模显著降低了股票市场的流动性。

表2 机构交易与股票市场流动性

4 结论与启示

我国资本市场的不断开放与完善将吸引越来越多的机构投资者。这势必对当前以个人投资者为主导的市场参与结构造成冲击。本文从机构与个人信息不对称的视角出发,分析机构交易规模扩大对市场信息环境的影响作用。本文首先建立了存在异质性信息的理性预期模型以描述我国资本市场中存在的信息不对称现象。模型假设存在双重信息不对称。第一,机构投资者较个人投资者而言具有绝对的信息优势;第二,个人投资者的私人信息存在高度差异性。本文将市场信息环境细化为市场定价效率和市场流动性。理论分析表明,机构交易规模扩大对市场信息环境的影响取决于个人投资者在市场中所占比重:当个人投资者主导市场时,引入更多机构将加剧个人投资者的逆向选择与羊群效应,因此机构向市场注入信息的同时也会降低市场流动性。基于模型结论,本文提出了如下理论假说:在我国当前个人投资者主导的市场参与结构下,扩大机构交易规模可以提高市场定价效率,但同时也将恶化市场流动性。为验证这一理论假说,本文结合2010 ~2017 年间我国上市企业数据和开放式主动基金的半年度持仓数据,对机构交易规模与股票定价效率和流动性的关系进行了实证分析。具体而言,用基金年内仓位变动衡量机构交易规模,分析了其对多个市场定价效率和流动性指标的影响作用。得到了与理论假说一致的结论。

本文的理论和实证分析始终围绕市场定价效率和流动性两个指标展开。定价效率和流动性作为市场微观结构的两个侧面,常被用于衡量市场信息环境的质量。直觉上讲,这两个指标应具有内在的一致性:当市场定价效率提高时,价格信号便可以更加准确地预测资产未来收益,此时投资者的投资决策环境有所改善,进而更加积极地进行投资。当越来越多的投资者利用更准确的信息做出积极的交易决策时,市场的流动性应当得到改善。而本文通过一系列理论和实证探索,打破了上述直觉:定价效率和流动性的内在一致性并不总是成立:当且仅当机构投资者在市场参与结构中达到一定比例时,继续增加机构投资者数量才能够同时改善定价效率和市场流动性,最终改善市场信息环境。遗憾的是,我国当前的投资结构并不满足上述前提:庞大的个人投资者群体将导致市场效率与流动性背道而驰。这一结论为我国大力发展和引进机构投资者的政策方向提出了风险警示。虽然机构投资者(尤其是海外机构)相对个人投资者而言具有更丰富的专业知识,能够做出更加理性的市场判断,但并不保证其交易行为一定能够改善市场信息环境。机构投资者对市场信息环境的影响不仅取决去其自身交易行为,还取决于其对个人投资者群体行为产生的影响。在当前我国个人投资者占据主导地位的市场参与结构下,引入机构投资者反而可能给市场带来流动性风险。

本文分析具有较强的现实意义。首先,肯定了机构交易的正面信息效应,即机构投资者的信息优势可以使市场价格更有效地反映资产潜在收益,从而降低投资风险,改善投资环境,提高市场效率。其次,本文强调了个人投资者对市场信息环境的影响。当前我国资本市场仍存在大量个人投资者,因此在市场参与结构改善的过程中,应注意个人投资者盲目跟风,追涨杀跌的交易行为,谨防流动性风险。最后,本文认为改善市场参与结构并不简单地等同于向市场内引入更多的机构投资者。这一过程还应包括对个人投资者群体的保护和引导工作。因此在引入机构的同时应加强投资者保护,积极引导个人投资者由直接参与市场向通过委托机构间接参与市场转变,逐步实现市场参与结构由散户主导向机构主导的合理转型。