“蚂蚁花呗”对大学生消费行为的影响分析

2019-10-16卢楷汤健杨孟熊张建平刘崴蕾

卢楷 汤健 杨孟熊 张建平 刘崴蕾

[摘 要]伴随着互联网经济的高速发展,网络金融产品的迅速崛起,“蚂蚁花呗”在大学生群体中被高度认可。“蚂蚁花呗”凭借自身使用门槛低、操作方便等优势给大学生带来支付便捷的同时,其本身对于大学生消费行为和信用观念也带来相应影响。文章基于对长沙地区高校的调研,探究“蚂蚁花呗”对大学生消费行为的影响,对大学生理性使用“蚂蚁花呗”信贷类金融产品及相关行业平台完善发展提出一些建议。

[关键词]互联网;“蚂蚁花呗”;信贷;消费行为

[中图分类号]F724.6;F713.55

随着“互联网+”的时代,网络支付的发展快速崛起,网络信贷行业特别是“蚂蚁花呗”、苏宁金融等金融消费产品在我国高校的大学生中被广泛使用。网络金融给大学生带来高效便捷的同时,也改变了大学生的消费习惯,随之产生不少隐患,近年来由于校园贷引发的不良事件频频发生。为了使大学生能够更加正确使用网络金融信贷产品,同时促进相关网络信贷平台的健康发展,本项目以大学生使用人数最多的“蚂蚁花呗”为产品对象,选取长沙地区在校大学生为调查对象,调查了解长沙地区大学生使用“蚂蚁花呗”等信贷产品的现状,对长沙地区大学生的消费观念、习惯及消费行为做出评价,以期帮助大学生更科学理性地使用网络信贷产品, 同时给网络信贷平台的行业发展提出一些改良建议。

1 长沙地区在校大学生使用“蚂蚁花呗”的现状

1.1 在校大学生开通使用“蚂蚁花呗”的比率

“蚂蚁花呗”自从2015年正式开通上线, 仅几年时间便成为网络金融消费的主力, “蚂蚁花呗”的消费贯穿人们生活的衣食住行,例如淘宝、美团、滴滴打车等。“当月消费下月还”的模式更是深受大学生的欢迎。以长沙地区为例, 调查结果表明高校大学生开通并使用过“蚂蚁花呗”比例高达54.11%, 超过未使用过“蚂蚁花呗”的大学生。探究大学生使用“蚂蚁花呗”的原因,大部分学生是因为自己的经济原因以及被“蚂蚁花呗”推出的优惠活动所吸引,少数学生因为单笔消费金额大需要使用花呗分期支付,也有个别学生的支付方式被默认为“蚂蚁花呗”从而使用“蚂蚁花呗”,但总体来说“蚂蚁花呗”潜移默化地助长了大学生的超前消费。见图1。

1.2 在校大学生花呗消费使用额度状况分析

问卷数据显示,长沙地区在校大学生使用过“蚂蚁花呗”的人群中,62.12%的大学生月均花呗使用额度为500~1500元, 22.34%的大学生月均花呗使用额度为1500~2500元,15.54%的大学生月均花呗使用额度为2500元以上。花呗月均使用额度与长沙地区大学生的每月生活费基本持平,但与其他城市的消费水平相比,长沙地区大学生月均花呗使用额度为中下等水平。

1.3 在校大学生每月使用“蚂蚁花呗”频率比较

相关学者的研究表明使用“蚂蚁花呗”消费者容易形成依赖(郝柳君等, 2016)。[1]调查结果也表明大学生们一旦开通信贷消费,“蚂蚁花呗”等使用频率就越来越高,使用面也越来越普及。长沙地区有22.10%的大学生每月使用“蚂蚁花呗”超过15次,27.35%的大学生在8~15次,50.55%的大学生在8次以下。假定以每月使用15次为界限,每月使用次数越高代表对花呗的使用依赖性越强,将调查数据使用频率划为“少于8次为不依赖、8~15次为依赖、15次以上为过度依赖”,依赖与过度依赖的大学生达45%以上,这对消费经济的发展有积极促进作用,但如果不引导大学生正确的消费习惯,过度依赖“螞蚁花呗”等信贷消费工具,但又不具备正常的偿债能力的情形下,大学生的消费心理习惯可能存在更大的隐患。

2 长沙地区在校大学生使用“蚂蚁花呗”消费存在的问题

2.1 消费观念不成熟, 过度消费凸显

传统信用卡的申请使用是在参加工作以后,“蚂蚁花呗”取代了前期需要烦琐申请的传统型信用卡,把超前消费的行为和消费理念带到了大学中,容易接受新奇的互联网产品的大学生,因“蚂蚁花呗”等互联网支付让大学生享受到支付的快速与便捷,很快受到大学生们的青睐,由此产生的是大学生的消费观念发生改变。前卫的消费态度导致大学生消费欲望凸显,部分学生的非理性消费行为不受限制地增长。调研数据表明使用过“蚂蚁花呗”消费的学生与未开通使用“蚂蚁花呗”的学生比例持平, 随着互联网金融的发展,花呗对大学生的普及率会逐步增加, 将进一步促进大学生群体的提前消费,随之带来的是因自身消费观念尚未成熟,自我控制能力较弱,导致部分大学生过度消费无法按时偿还债务而产生失信危机。

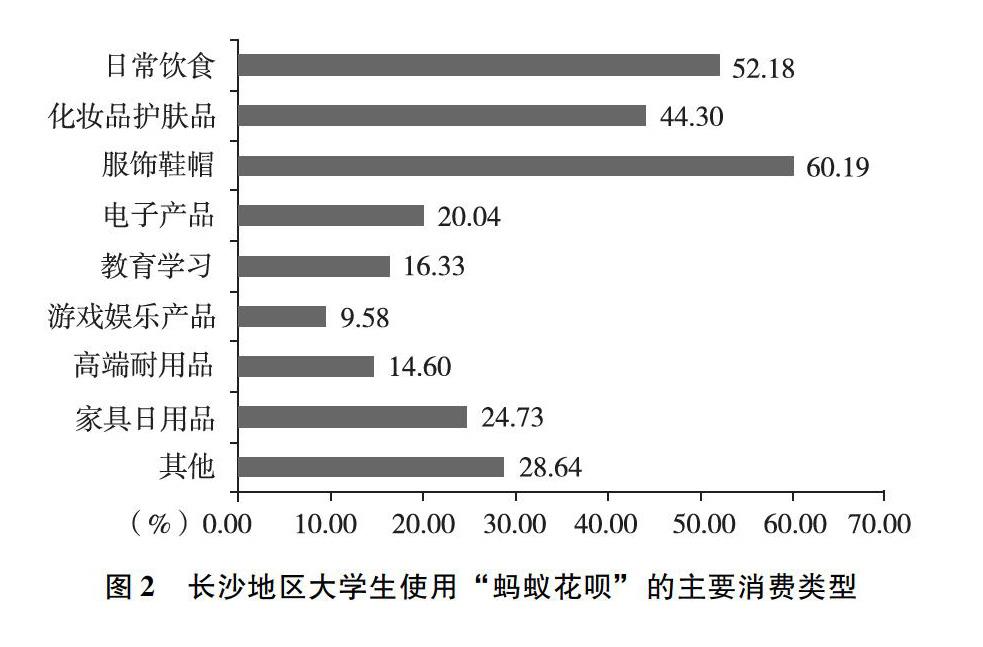

中国青年报的社会调查数据表明,在校大学生的生活费用支出中日常饮食支出占78%,生活消费用品支出占53.8%。[2]我们的调查数据也验证了这个调研结果,表明大学生消费未开通使用“蚂蚁花呗”前最主要的支出是日常饮食,其次是衣服鞋帽、电子产品等。但在开通使用“蚂蚁花呗”后,长沙地区大学生消费支出类型中服饰鞋帽占比超过60%,其次是日常饮食支出,排名第三的化妆护肤品,更多大学生消费支出并非用于教育学习上。不论是服饰还是相对于大学生昂贵的电子产品,“蚂蚁花呗”消费分期给他们购买想要的产品提供了便捷而且是门槛较低的超前信贷消费方式。非教育学习的消费,在一定程度上也分散了学生的学习注意力,助长了学生关注消费不关注学习的消极行为。当一些心态不好的学生看到自己学习成绩下降时,便进一步陷入自责而影响其身心健康,演变成恶性循环。见图2。

2.2 学生还贷能力不足, 超前消费家庭负重

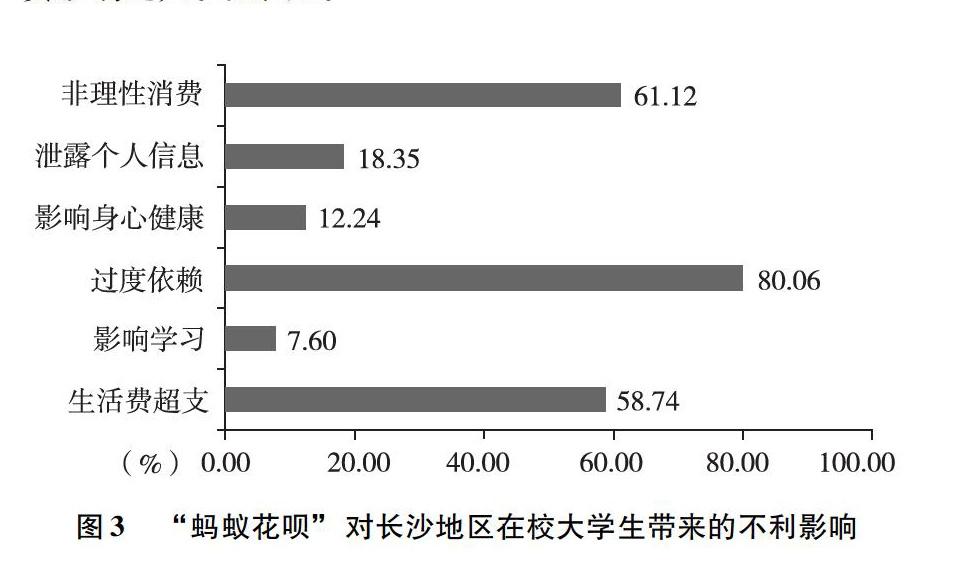

大学生的消费观念与消费执行力不够成熟,在日常大学生活中,大学生消费有一定的盲目和冲动性。大学生虽然有消费欲望与需求却没有消费的能力,“蚂蚁花呗”的诞生让大学生增强了短暂消费能力,让大学生的潜在欲望转变为现实需求。“蚂蚁花呗”的消费能够弥补短期的生活费不足的问题,但一些自制力相对较差的学生会利用“蚂蚁花呗”的便捷迅速和门槛低等优惠条件频繁使用“蚂蚁花呗”消费,从而依赖“蚂蚁花呗”致使自己消费过度。但大学生没有额外稳定的收入来源,还贷能力有限,部分学生使用花呗消费无法偿还花呗账单,每月家长给的生活费先还款再使用“蚂蚁花呗”消费,从而造成恶性循环,最后承担消费风险的是学生家长。因此,消费欲望大而自制力不足的学生会造成家庭负担。调查数据表明,“蚂蚁花呗”对长沙地区大学生带来的不利影响中,有高达80.06%的大学生过度依赖花呗消费,可以看出“蚂蚁花呗”的使用对大学生的消费影响之大。见图3。

2.3 花呗账单逾期影响个人征信

“蚂蚁花呗”与芝麻信用分相互挂钩,支付宝信用体系根据中国人民银行“信用信息产业条例”定期上传客户的花呗信用记录,对于正常消费的用户,“蚂蚁花呗”将帮助客户积累芝麻信用分提高额度。然而,对于超过时间逾期的客户,支付宝将根据逾期时间冻结花呗的使用,同时减少支付宝的芝麻信用分,进而影响个人的征信记录。支付宝芝麻信用评分在2017年成为8大信用测评机构之一。对于严重逾期的花呗使用者,其信息将被上传到中央银行的信用清单。如果上传到信用黑名单,逾期用户的生活将受到严重影响。 [3]根据调查数据,长沙大部分大学生都可以按时偿还贷款,但8.05%的学生在使用花呗时仍有逾期。逾期的主要原因是经济问题,也有一些学生由于忘记还款而逾期,少数学生则有“不想还钱”的心态。根据调查数据表明,长沙地区大多数学生对“蚂蚁花呗”逾期措施的认知只停留在减少芝麻信用分的水平上,对逾期问题的严重性仍然缺乏正确认知。说明大学生消费信用意识薄弱并存在很大的问题,需要接受相关部门信用认知教育。见图4。

2.4 信息泄露流入非法机构

花呗的开通使用需要信息审核,其中会涉及较多比较重要的个人信息,如身份证、银行卡、个人定位,无形泄露了个人隐私。花呗通过评估客户的信用状况和资金风险评估及消费者信用状况,一部分学生表明开通“蚂蚁花呗”后,手机经常收到一些在线贷款公司的广告信息,这些信息内容主要是在线信用网络贷款和信用卡申请等,有些学生表示他们没有使用过花呗,但提示可贷款。这表明大学生的个人信息可能通过“蚂蚁花呗”泄露。大学生的个人信息一旦被泄露,就很容易被非法机构获取并利用,这会导致社会经验不足的大学生受欺诈风险增加。近年来,网络信用贷款诈骗的案件频繁发生,一些不法机构使用“取现”的口号欺骗用户。由于网络消费提款主要通过虚假交易完成,一些诈骗者使用现金跟技术来获取用户的账户和密码信息,这使得大学生不仅有财产安全的威胁,而且还有个人信息泄露的风险。

3 解决长沙地区大学生使用“蚂蚁花呗”存在问题的对策

3.1 大学生自身的对策

3.1.1 培养理性消费观

大学生消费过程理性意识有待提高,使用“蚂蚁花呗”应充分了解自身的履约还款能力后, 理性适量消费。需要理性成熟地看待超前消费观,发展完善科学的消费观念,培养理性消费意识。

3.1.2 维护个人信用

大学生使用网络信用贷款产品的同时,则需要谨慎认清利弊作出选择,重视个人信用。滥用网络信贷消费的成本是巨大的,因为“小圆点”引发的大学生事件层出不穷,赤裸裸地暴露在人们的眼前。大学生要学会维护自身信用,理性正确地看待网络信用消费。

3.1.3 树立信用理念

信用是社会立足之根本。在使用花呗之前,应当知道这笔钱是借用的,而有借就有还。如果到期不还就是违约。违约会带来自己个人信用体系的下降,并且有深远的影响。大学生应当评估自己的还款能力,在使用花呗之前,应当了解自己是否有足够的能力去归还这笔款项。

3.2 高校及家长方面的对策

学校相关部门应加大网络安全知识和金融知识的普及力度。学校可定期邀请相关金融机构、监管机构、公安机关及其他专业人士,通过开展相关的公共基础课程或金融知识、网络安全等选修课程,开展知识教育专题讲座,帮助学生了解信贷消费的发展现状和风险隐患,提高学生的征信意识、风险意识和责任意识,引导学生树立正确的消费观念。同时,学校相关部门需要完善对不良网络贷款的监管机制,及时发现校园网络借贷,分析和评估校园网络贷款不良的潜在风险。建立校园借贷反馈体系,向当地人民政府相关财政税务监督部门反映不良网上借款平台和侵犯学生个人权益的组织,校园中出现信用贷款及时向公安局报备。

此外,家长应该正确引导学生良好的消费观,对于日常开销,还是追求财富的积累,父母都应该正确去教育孩子“自己去埋单”。倡导学生合理规划资金的使用。加强与孩子的沟通,及时发现孩子的需求,注意孩子的心理变化,及时引导孩子,避免让孩子误入网贷的歧途。

3.3 平台机构的对策

作为一个金融机构,“蚂蚁花呗”应该加大监管提高后台技术,加强对用户信息的管理并通过技术降低信息泄露和犯罪的可能性。“蚂蚁花呗”作为领头羊,要率先加强促进行业自律,规范和引导消费信贷行业健康发展,严格控制平台质量管理,遵守自律规范和监管要求,不刻意诱导大学生消费,加强对用户信息的收集和管理。与此同时,在信用额度的选择方面,应该结合大学生的消费能力与意愿给出合理的信用额度,对于没有独立经济能力的大学生,适当控制其可以使用的花呗额度,避免其过早陷入过度消费的困境。作为花呗这一信用产品的提供方,支付宝及蚂蚁金服应当起到监控者的作用,要确保用户的个人信息不会泄露,并且不会转售用户信息。除了学生的身份认证外,还应在最终还款日之前设置账单提醒功能,灵活计费分期和其他形式的还款,以减少大学生逾期还款的概率。

参考文献:

[1]郝柳君,宋茜.個人消费信贷产品的创新对消费者行为的影响——以“蚂蚁花呗”为例[J].时代金融,2016(36):199

[2]周俊生.整治校园贷 社会提倡的不等于校园适合的[N/OL].中国青年报,[2017-07-19].http://theory.people.com.cn/n1/2017/0719/c40531-29414897.html.

[3]李刚,黎俊宏.大学生网贷风险警示[J].对外经贸,2016(7):114-115.