机构投资者异质性、环境规制与企业环保投资

2019-09-19祝敏宁金辉苑泽明

祝敏 宁金辉 苑泽明

摘 要:在建设美丽中国的背景下,机构投资者作为资本市场的重要力量,逐渐重视企业的绿色发展。本文研究了机构投资者异质性对企业环保投资的具体效应及影响机制。研究发现:机构投资者整体持股能够促进企业环保投资,具体而言,压力抵制型机构投资者持股能够显著促进企业环保投资,而压力敏感型机构投资者持股比例对环保投资的影响不显著。进一步分析发现:环境规制会促进压力抵制型机构投资者增加环保投资。本文不仅有利于丰富现有关于机构投资者和环保投资的文献,还对拓展机构投资者队伍、制定环境规制政策以助推绿色发展具有重要的参考价值。

关键词:企业环保投资;机构投资者;异质性机构投资者;环境规制

中图分类号:F830 文献标识码:A 文章编号:1674-2265(2019)07-0012-09

DOI:10.19647/j.cnki.37-1462/f.2019.07.002

一、引言

改革开放40年来,我国经济实现了快速发展,但粗放型发展方式也带来了诸如资源浪费、生态破坏等一系列环境问题,这不仅严重危害人民的生命健康,而且限制经济“质”的提高。在该背景下,党的十八大首次提出“美丽中国”建设,十九大对生态文明建设作出了新的部署和要求,强调推进绿色发展,贯彻生态文明观。可以看出,绿色发展是我国经济发展的主要方向。环保投资作为绿色发展的重要组成部分,在生态文明建设中起着重要的作用。企业是引发环境问题的重要源头,作为社会公民更应积极履行环境责任(沈洪涛,2006)、增加环保投入,以推进绿色发展。然而现实情况是,政府在我国环保投资中仍发挥主体作用(鲁焕生等,2004),企业更加注重实现短期经济利益,普遍存在环保投资不足的现象(唐国平等,2013)。因此,企业环保投资问题成为政企研共同关注的重要话题。

与此同时,近年来我国机构投资者力量逐渐壮大,在资本市场中有着举足轻重的影响。根据《上海证券交易所统计年鉴2018卷》,截至2017年末,机构投资者A股累计开户数已达到61.8万户,持股市值占比77.66%,盈利金额达30393亿元。在国家大力推动绿色发展的背景下,机构投资者作为绿色金融的重要组成部分,积极响应绿色发展的号召,扶持企业绿色发展。比如2015年银河证券等12家机构投资者对新能矿业进行绿色调研,了解其环境管理情况;2018年嘉实基金等约百家机构与中国联塑共同探讨企业环境治理问题。与普通投资者相比,机构投资者更具专业性和规模性,拥有更强的信息挖掘能力(Bushee,1998 ),逐渐转变为积极关注环境治理等社会责任的投资者(Mahoney等,2007)。但是不同类型的机构投资者对企业环保投资的治理效果存在明显差异。Brickley等(1988)依据机构投资者与被投资企业有无商业联系将其分为压力抵制型与压力敏感型,发现压力抵制型机构投资者更能有效地参与公司治理。从现有研究来看,机构投资者持股有利于企业重视环保投资(唐国平和李龙会,2013),但该类文献主要从机构投资者的同質性角度来展开研究,忽视了其异质性。那么,机构投资者持股影响企业环保投资的具体机制是怎样的?不同类型的机构投资者对企业环保投资的影响效果是否一样?本文根据Brickley等(1988)的研究将机构投资者分为压力敏感型与压力抵制型,检验了不同类型的机构投资者持股对企业环保投资的影响,最后探讨作为环境合法性要求的环境规制是否能促进压力抵制型机构投资者增加企业环保投资。

本文的贡献在于:第一,丰富了企业的环保投资影响因素研究。本文深入分析机构投资者异质性对企业环保投资的影响机制,对环保投资影响因素现有文献进行必要的补充。第二,拓展了机构投资者经济后果的文献,机构投资者影响公司治理的研究大多集中在盈余管理、信息披露、公司绩效等层面,分析其对企业环保投资的研究仍匮乏,且鲜有文献研究异质性机构投资者与企业环保投资间的关系。第三,本文实证检验机构投资者异质性对企业环保投资的影响,这有利于同时响应政府拓展机构投资者队伍、推进绿色发展的政策号召,对政府优化投资者结构、制定环境规制政策以助推绿色发展具有重要的实践意义。

二、文献综述

不同于以实现最大经济收益为目标的常规性投资,企业环保投资力求实现社会、经济及环境效益的综合最优化(彭峰和李本东,2005)。现阶段关于环保投资影响因素的研究逐渐增多,但大多侧重于外部治理机制以及企业内部因素两个层面。(1)外部机制方面。国内外众多学者研究环境规制对环保投资的影响,但最终得出的结论却有着很大的差异。Arouri等(2012)认为高强度的环境规制增大了企业成本,导致了企业不愿进行环境管理。唐国平等(2013)认为企业进行环保投资是为了被动迎合环境规制的需求,两者之间的关系为U形。然而李强等(2016)、谢智慧等(2018)也发现了不同的结论,李强等(2016)研究发现环保投资额在环境规制不断加强时会先增加,到了一定强度后再减少,两者之间的关系为倒U 形;谢智慧等(2018)则研究发现环境规制能促进企业环保投资。此外王云等(2017)发现媒体关注能有效发挥环境治理的效用,加大企业环保投资。(2)企业内部因素方面。国内外学者们热衷于研究产权性质、管理层特性以及股权特征等方面对企业环保投资的影响。唐国平和李龙会(2013)研究发现国有企业与政府的关系更为紧密,会更多地承担环保等社会责任;大股东会与管理层“合谋”以减少环保投资,而机构投资者持股有利于企业环保投资的增加。李强等(2016)认为有高管政治关联的企业不愿进行环保投资,而陈东等(2018)得出了相反的结论,研究发现政治关联对企业环保投资有促进作用。李虹等(2017)则发现环保投资随着管理层能力的加强先减少后增加。

关于机构投资者微观影响的研究主要集中在盈余管理、信息披露、社会责任等层面。Chung等(2002)、孙光国等(2015)和汪玉兰等(2017)均认为机构投资者较一般投资者更具专业性,其高比例持股将降低盈余管理水平。谭劲松等(2016)通过分析机构调研行为发现机构投资者有助于企业改善信息披露质量。Maug(1998)和何丹等(2018)认为持股份额较大的机构投资者重视企业的长期策略,会督促企业加大社会责任的承担力度。但不同类别的机构投资者在投资动机、投资方式、交易行为等方面有着较大的区别。关于机构投资者异质性的研究主要依据不同划分标准探讨了不同类型的机构投资者对公司治理的影响差异。李争光等(2015)认为稳定型机构投资者较交易型机构投资者更能改善企业治理状况,提升会计稳健性;周绍妮等(2017)则认为交易型机构投资者更能积极促进国企治理,提升其并购绩效。也有部分学者研究长短期机构投资者之间的治理差距。Cox(2004)发现长期机构投资者更偏好于促进社会责任的履行。还有研究发现长期机构投资者更能稳定市场(刘京军等,2012),增大企业创新产出(刘宁悦,2017)。Brickley等(1988)依据机构投资者与被投资企业有无商业联系将其分为压力抵制型与压力敏感型,发现压力抵制型机构投资者更能有效地参与公司治理。在前人研究的基础上,Cornett(2007)发现压力抵制型机构投资者增大企业经营现金收益,杨海燕等(2012)也认为压力抵制型机构投资者的监督作用更强,并探讨了其对会计信息质量的作用。此外有研究陆续发现压力抵制型机构投资者能降低股价延迟度(李青原等,2013)、提高企业绩效(彭利达,2015)、激发企业现金分红(彭利达等,2016)、促进企业履行社会责任(何丹等,2018)。

综上所述,现有关于企业环保投资影响因素研究主要侧重于企业内外部机制,已有机构投资者的研究大多数集中于公司治理层面,但较大部分的研究忽略了机构投资者的异质性。尽管有部分文献研究机构投资者以及机构投资者异质性对企业社会责任的影响,但环境责任作为社会责任的一部分,鲜有文献探讨异质性机构投资者与企业环保投资间的关系,这就为本文提供了进一步研究的可能性。

三、理论分析与假设

相较于一般投资者,机构投资者投资更具专业化、更趋理性,拥有多元化信息渠道,能有效搜寻、甄别、处理信息(张蕊等,2017),解读政府政策的能力强,能清晰地认识国家绿色经济的发展趋势。在绿色发展的政策导向下,他们更易于运用专业化的分析判断能力全面了解环保投资策略的本质,深刻认识伴其社会经济效应与认同效应而来的企业长期价值的提升(王云等,2017)。机构投资者为具备前瞻性的理性者,较高持股比例使其被“锁定”于企业,因而会有效地监督、治理企业,力求于投资决策中获取长期利益 (Black,1992 )。环保投资作为一项特殊的企业投资,短期来看持续消耗大量的成本,挤占其他一般性项目的资金(唐国平等,2013),但从长期来看,企业积极履行社会责任,积累声誉资本和道德资本,从而最终转化为财务业绩的提升。除此之外,管理者出于职业生涯的考虑,对于前期或许亏损但长期获益的投资项目选择性放弃(Eaton和Rosen,1983),因而具有自利倾向的管理层不愿投资短期低效益的环保项目。机构投资者作为外部治理机制,其持股比例愈高,愈能凭借强势的投票权等机制有效地监管与治理公司,更能影响管理层的决策,有利于缓解信息不对称,减轻代理问题,规避管理层的短视倾向(温军等,2012 ),激励管理层增加环保投资。据此提出假设1:

假设1:机构投资者持股能促进企业环保投资。

不同类别的机构投资者投资目的、方式、偏好均不同,对管理层监督的质量也存在着差异。Brickley (1988)发现与目标企业维持商业联系的机构投资者更偏于听从管理层的决策,而无商业联系的机构投资者独立性更强,积极地参与公司监管。本文依据此观点将机构投资者分为压力抵制型和压力敏感型。其中,压力抵制型机构投资者与目标企业无商业联系,仅维系投资关系,通常被认为是战略性投资者(周绍妮等,2017)。有效监督假说认为机构投资者为了维持自身利益,会积极行使“用手投票”的权利,从而有效监督管理层,充分发挥其参与企业治理的功能,持股比例愈高,影响管理层决策的话语权愈高(潘越等,2011)。压力抵制型机构投资者与上市企业之间无商业往来,独立性较强,积极监督高管的财务决策(彭利达等,2016 )。压力抵制型机构投资者往往秉承价值投资、长期投资理念,以实现企业长期利益最优为投资目标,更倾向于支持企业长期投资项目(汪忠等,2006)。现有文献表明压力抵制型投资者渴望获取长期效益,更有动机关注企业的责任投资,引领企业履行社会责任以实现长期发展(Chen等,2007;王海妹等,2014;何丹等,2018)。压力抵制型机构投资者通过信号传递效应向外界传递企业形象等信号,吸引更多投资者关注,有效制约管理层的短视行为从而鼓励管理层关注环境治理。据此提出假设2:

假设2:压力抵制型机构投资者持股能促进企业环保投资。

利益冲突假说认为与企业间的业务往来关系会削弱机构投资者的独立性,其出于谋取利益的目的倾向于支持管理层的决策,充当“利益攫取者”。不同于压力抵制型机构投资者,压力敏感型机构投资者与目标企业维系着商业联系,短期持股,以实现短期盈利为目的,缺乏监督管理层的积极性(Gaspar等,2005)。Cornett(2007)发现压力敏感型机构投资者因其未能积极监督管理者,不显著影响经营现金收益。李越冬等(2017)认为非独立型机构投资者易听从管理层的决定,成为其“同谋者”。与企业存在商业关联的机构投资者欠缺制衡管理层的动力(Ferreira和Matos,2008),往往对高管的机会主义倾向“视而不见”(汪玉兰等,2017)。何丹等(2018)认为压力敏感型机构投资者往往充当“旁观者”,并伴有投机性,期望于利益联系中获得商业利益,无意愿对社会责任议题提出独立看法。因而压力敏感型机构投资者侧重于与企业的商业联系,有效监督管理层、充分制衡大股东以及积极参与企业治理的动力不足,易被高管所制约从而“附和”其决定(潘越等,2011)。此外环保投资短期内需投入大量资本,挤占其他项目的投入,损害短期绩效,而压力敏感型机构投资者更愿企业将有限的资金投入到他們之间的关联业务中以从中获利,因而其对环保投资的积极性不高。据此提出假设3:

假设3:压力敏感型机构投资者持股比例与环保投资关系不显著。

合法性理论认为,企业行为唯有符合法律规制、社会规范以及公众期望时,企业才能长久存续。我国不容乐观的环境现状强化了社会公众的环保意识,驱使政府追求绿色GDP ,重视绿色发展理念,颁布了一系列环境政策,环境规制强度逐渐提升。环境规制是具备强制约束的合法性要求,引导与规范企业的环境行为。政府部门对不符合环境规范的企业将予以严惩,因而企业迫于合法性压力而遵守环境规制,增加环保投资(李强等,2016)。而在高环境规制水平下,侧重长期投资的压力抵制型机构投资者对企业环境管理信息更加敏感(李虹等,2016),能充分解读环境政策和公众期望信息,积极进行环保投资以减轻合法性压力,提升绿色形象以赢取公众认可。压力抵制型机构投资者充当企业的“有效监督者”,积极参与企业治理,长期有效监督管理层,重视企业长期发展,其凭借专业、信息等优势认识到高强度环境规制携带的环保投资的“补偿效应”能实现企业长期价值的提升。据此提出假设4:

假设4:在环境规制较高的地区,压力抵制型机构投资者与环保投资的正相关关系表现得更为明显。

四、研究设计

(一)样本选择与数据来源

由于企业的环保投资数据自2008年开始才予以公开披露,《中国环境年鉴》涉及环境规制相关数据仅更新到2015年,故本文选择2008—2015年A股上市公司为研究样本。本文在剔除金融保险类上市公司、ST和*ST公司、数据缺失值后,共得到499个样本。环保投资数据手工收集于《社会责任报告》《可持续发展报告》及《环境报告书》,机构投资者、环境规制数据分别源于国泰安数据库和《中国环境年鉴》,其他数据出自万得和国泰安数据库。本文对连续变量按1%进行Winsorize处理以避免异常值的影响。

(二)变量定义

1. 被解释变量:企业环保投资(Epi)。本文参考唐国平等(2013)的研究,环保投资水平用企业环保投资额与平均总资产的比值来表示。

2. 解释变量:机构投资者持股比例(Inst)。本文以“年末机构投资者持股数/年末上市公司总股份”来衡量。借鉴杨海燕等(2012)的研究,本文选取证券投资基金、社保基金和合格境外机构投资者等的年末持股比例之和作为压力抵制型机构投资者持股比例(Dresi),压力敏感型机构投资者持股比例(Dsensi)则选取保险公司、信托公司和一般法人机构的年末持股比例之和来表示。

3. 调节变量:环境规制(Reg)。现有研究中衡量环境规制的方法有多种,本文基于数据的易获取性,借鉴盛巧燕和周勤(2015)的做法,以“排污费收入总额/缴纳排污费单位数”来衡量环境规制水平。

4. 控制变量:本文参考唐国平等(2013)以及何丹等(2018)的研究,以企业规模(Size)、企业年龄(Age)、企业成长能力(Growth)、财务杠杆(Lev)、现金持有量(Cash)、独立董事比例(Indep)、产权性质(Soe)、地区市场化水平(Market)、账面市值比(BM)、代理成本(Cost)为控制变量。此外再同时控制年份(Year)以及行业(Ind)。 具体变量定义见表1。

(三)模型构建

为了检验机构投资者异质性与企业环保投资规模之间的关系,我们分别建立了以下三个模型:

如果模型(1)中的[a1]显著大于0,则说明机构投资者持股能促进企业环保投资,假设1成立。若模型(2)中的[a1]显著大于0,说明压力抵制型机构投资者持股能促进企业环保投资,假设2成立。若模型(3)中的[a1]并不显著,则压力敏感型机构投资者持股不能显著影响环保投资,假设3成立。

五、实证结果分析

(一)描述性统计

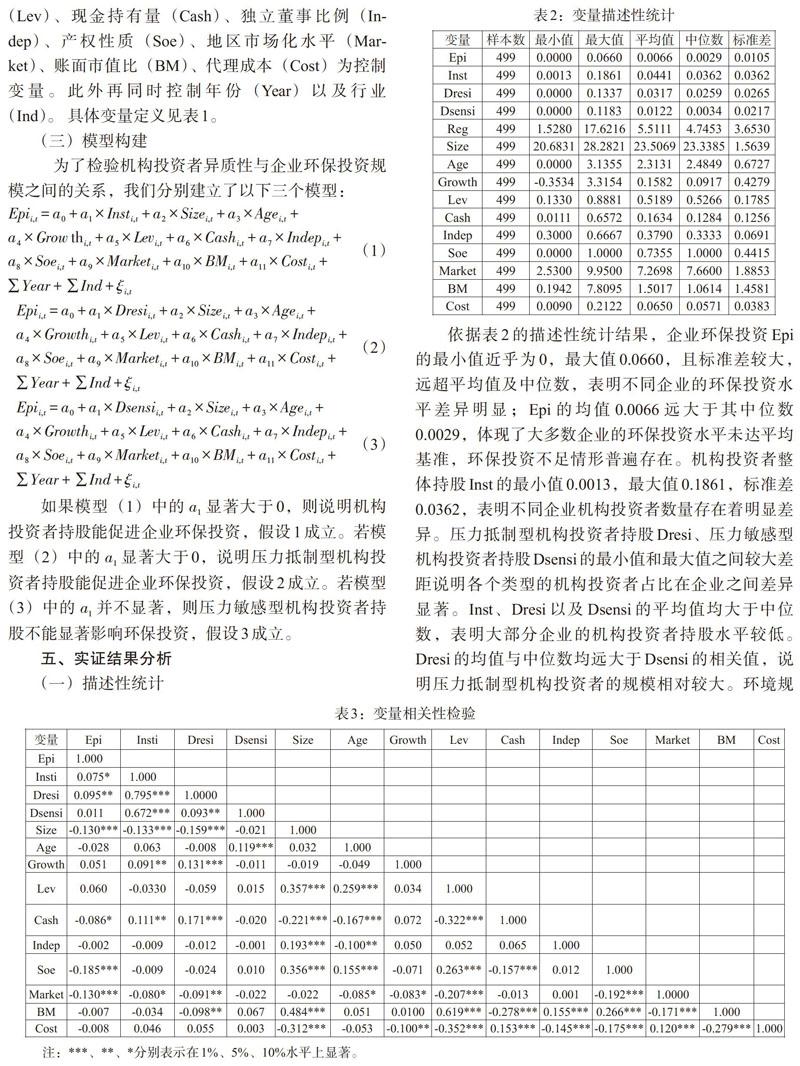

依据表2的描述性统计结果,企业环保投资Epi的最小值近乎为0,最大值0.0660,且标准差较大,远超平均值及中位数,表明不同企业的环保投资水平差异明显;Epi的均值0.0066远大于其中位数0.0029,体现了大多数企业的环保投资水平未达平均基准,环保投资不足情形普遍存在。机构投资者整体持股Inst的最小值0.0013,最大值0.1861,标准差0.0362,表明不同企业机构投资者数量存在着明显差异。压力抵制型机构投资者持股Dresi、压力敏感型机构投资者持股Dsensi的最小值和最大值之间较大差距说明各个类型的机构投资者占比在企业之间差异显著。Inst、Dresi以及Dsensi的平均值均大于中位数,表明大部分企业的机构投资者持股水平较低。Dresi的均值与中位数均远大于Dsensi的相关值,说明压力抵制型机构投资者的规模相对较大。环境规制的最小值1.5280,最大值17.6216,标准差3.6530,表明不同地区的规制力度显著不同。

(二)相关性分析

表3报告了所有变量的Pearson相关系数。Epi与Insti显著正相关,说明机构投资者持股能促进企业环保投资;Epi与Dresi显著正相关,表明压力抵制型机构投资者持股能促进企业环保投资;Epi与Dsensi关系不显著,表明压力敏感型机构投资者持股比例与环保投资关系不显著。以上结果初步印证了假设1、假设2、假设3的合理性。

(三)回归结果分析

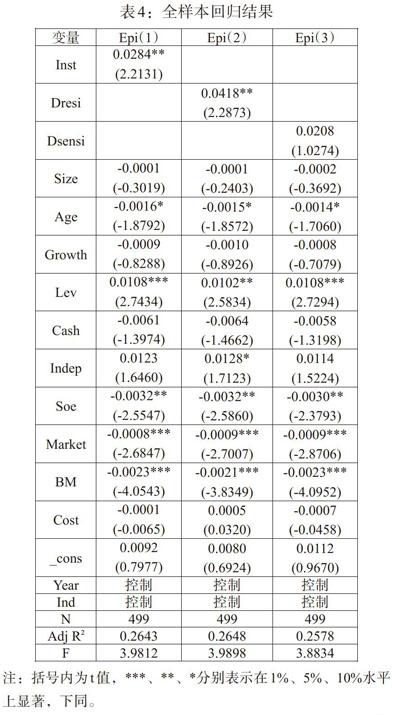

表4分别列示了机构投资者、压力抵制型机构投资者、压力敏感型机构投资者持股与企业环保投资的回归结果。第(1)列结果表明机构投资者整体持股与企业环保投资在5%水平上显著正相关,表明机构投资者持股能促进企业环保投资,证实假设1。由第(2)列结果可见压力抵制型机构投资者也与企业环保投资在5%水平上显著正相关,表明压力抵制型机构投资者持股能促进企业环保投资,从而印证假设2。第(3)列结果显示压力敏感型机构投资者与企业环保投资关系不显著,证实假设3。

本文按环境规制的中位数将其分为高低两组,表5 列示了压力抵制型机构投资者在不同环境规制水平下的分组结果。第(1)列结果显示在高环境规制水平下,压力抵制型机构投资者在10%水平上显著正向影响企业环保投资,而第(2)列结果表明两者之间仍为正向影响,但系数并不显著。从而表明在环境规制水平较高时,压力抵制型机构投资者对企业环境管理信息更加敏感,从而促进企业提高环保投资。这初步证实了假设4。

(四)稳健性检验

为证实研究结果的稳健性,本文进行了以下稳健性检验:第一,借鉴唐国平等(2013)稳健性测试的做法,以环保投资绝对数的自然对数替代本文中的Epi,回归结果如表6所示,主要结论保持不变。第二,添加控制变量,再加入股票收益(Returns)、管理层持股(Manage) 控制变量进行回归,回归结果如表7所示,主要结论并未发生根本变化。

六、研究结论与建议

本文利用2008—2015年A股上市公司的数据,检验机构投资者持股对企业环保投资的影响,并分别探讨异质性机构投资者与企业环保投资的关系。研究发现,机构投资者整体持股能促进企业环保投资,具體而言,压力抵制型机构投资者持股能促进企业提高环保投资水平,而压力敏感型机构投资者持股比例则不能显著影响环保投资。进一步研究发现,环境规制会强化压力抵制型机构投资者与环保投资的正向影响。

本文基于研究结论提出如下建议:一方面,企业应拓宽长期战略视野,积极吸引注重企业长期发展的压力抵制型机构投资者加入企业。企业还应完善内外部治理环境,为压力抵制型机构投资者充分发挥有效监督作用提供空间;构建健康有序的投资者交流平台,利用机构投资者的专业、信息、规模等优势向其他投资者传输绿色理念,以凭借众多投资者强大的影响力共同监督管理层的绿色管理。另一方面,政府应完善环境规制政策,制定环境法律法规,提高环境法律执行强度,强化环境违法的严惩力度,从而促使企业加强环境管理。政府还应大力引导绿色机构投资者的发展,构建绿色投资者网络交流平台,宣扬绿色投资理念,营造价值投资氛围,以使机构投资者引领企业加强绿色管理。

参考文献:

[1]Bushee,B. J. 1998. The Influence of Institutional Investors on Myopic R&D Investment Behavior[J].Social Science Electronic Publishing,73(3).

[2]Mahoney, L.,&Roberts, R. W. 2007.Corporate Social Performance,Financial Performance and Institutional Ownership in Canadian Firms[J].Accounting Forum,31.

[3]Brickley, J. A.,Lease,R. C.,Smith,C.J. 1988. Ownership Structure and Voting on Antitake over Amendments[J]. Journal of Financial Economics,20(1-2).

[4]Arouri M E H,Caporale G M,Rault C, et al. 2012. Environmental Regulation and Competitiveness:Evidence from Romania[J].Ecological Economics,81(5).

[5]Chung,R.,M.Firth,and J.Kim. 2002. Institutional Monitoring and Opportunistic Earnings Management[J].Journal of Corporate Finance,8 (1).

[6]Maug E. 1998. Large shareholders as monitors: is there a trade-off between liquidity and control?[J].The Journal of Finance,53(1).

[7]Cox P,Brammer S,Millington A. 2004. An empirical examination of institutional investor preferences for corporate social performance[J].Journal of Business Ethics,52(1).

[8]Cornett,M. M.,Marcus, A. J.,Saunders, A.,&Tehranian,H. 2007. The impact of institutional ownership on corporate operating performance[J].Journal of Banking&Finance,31(6).

[9]Black,B.S. 1992. Agents Watching Agents:The Promise of Institutional Investor Voice[J].Social Science Electronic Publishing,39(4).

[10]Eaton,J.,Rosen,H. 1983. Agency,Delayed Compensation,and the Structure of Executive Remuneration[J].Journal of Finance,(23).

[11]Xia Chen,Jarrad Harford,Kai Li. 2007. Monitoring: Which Institutions Matter?[J].Journal of Financial Economics,86(2).

[12]Gaspar,J.M.,Massa, M.,&Matos,P. 2005. Shareholder Investment Horizons and the Market for Corporate Control[J].Journal of Financial Economics,76(1).

[13]Ferreira,M.A.,and P. Matos. 2008. The Colors of InvestorsMoney:The Role of Institutional Investors around the World[J].Journal of Financial Economics,88 (3).

[14]沈洪濤.21世纪的公司社会责任思想主流——公司公民研究综述[J].外国经济与管理,2006,(8).

[15]鲁焕生,高红贵.中国环保投资的现状及分析[J].中南财经政法大学学报,2004,(6).

[16]唐国平,李龙会,吴德军.环境管制、行业属性与企业环保投资[J].会计研究,2013,(6).

[17]唐国平,李龙会.股权结构、产权性质与企业环保投资——来自中国A股上市公司的经验证据[J].财经问题研究,2013,(3).

[18]彭峰,李本东.环境保护投资概念辨析[J].环境科学与技术,2005,(3).

[19]李强,田双双.环境规制能够促进企业环保投资吗?——兼论市场竞争的影响[J].北京理工大学学报(社会科学版),2016,18(4).

[20]谢智慧,孙养学,王雅楠.环境规制对企业环保投资的影响——基于重污染行业的面板数据研究[J].干旱区资源与环境,2018,32(3).

[21]王云,李延喜,马壮,宋金波.媒体关注、环境规制与企业环保投资[J].南开管理评论,2017,20(6).

[22]李强,田双双,刘佟.高管政治网络对企业环保投资的影响——考虑政府与市场的作用[J].山西财经大学学报,2016,38(3).

[23]陈东,陈爱贞.GVC嵌入、政治关联与环保投资——来自中国民营企业的证据[J].山西财经大学学报,2018,40(02).

[24]李虹,王瑞珂,许宁宁.管理层能力与企业环保投资关系研究——基于市场竞争与产权性质的调节作用视角[J].华东经济管理,2017,31(9).

[25]孙光国,刘爽,赵健宇.大股东控制、机构投资者持股与盈余管理[J].南开管理评论,2015,18(5).

[26]汪玉兰,易朝辉.投资组合的权重重要吗?——基于机构投资者对盈余管理治理效应的实证研究[J].会计研究,2017,(5).

[27]谭劲松,林雨晨.机构投资者对信息披露的治理效应——基于机构调研行为的证据[J].南开管理评论,2016,19(05).

[28]何丹,汤婷,陈晓涵.制度环境、机构投资者持股与企业社会责任[J].投资研究,2018,37(2).

[29]李争光,赵西卜,曹丰,刘向强.机构投资者异质性与会计稳健性——来自中国上市公司的经验证据[J].南开管理评论,2015,18(3).

[30]周绍妮,张秋生,胡立新.机构投资者持股能提升国企并购绩效吗?——兼论中国机构投资者的异质性[J].会计研究,2017,(6).

[31]刘京军,徐浩萍.机构投资者:长期投资者还是短期机会主义者?[J].金融研究,2012,(9).

[32]刘宁悦,杨洋.机构投资者异质性与企业自主创新[J].科学决策,2017,(11).

[33]杨海燕,韦德洪,孙健.机构投资者持股能提高上市公司会计信息质量吗?——兼论不同类型機构投资者的差异[J].会计研究,2012,(9).

[34]李青原,刘惠,王红建.机构投资者持股、异质性与股价延迟度研究[J].证券市场导报,2013,(10).

[35]彭利达.异质机构投资者与上市公司绩效——现金分红的中介作用[J].财经问题研究,2015,(8).

[36]何宜庆,万珍,李政通.企业负债、社会责任与公司经营绩效——基于规模、资产与股权结构的解释[J].财会月刊,2018,(6).

[37]彭利达,张文霞.机构投资者是现金分红的内生动力吗?——基于异质机构投资者的经验研究[J].财经问题研究,2016,(2).

[38]张蕊,管考磊.高管侵占型职务犯罪、机构投资者与市场反应——来自中国上市公司的经验证据[J].会计研究,2017,(12).

[39]温军,冯根福.异质机构、企业性质与自主创新[J].经济研究,2012,47(3).

[40]潘越,戴亦一,魏诗琪.机构投资者与上市公司“合谋”了吗:基于高管非自愿变更与继任选择事件的分析[J].南开管理评论,2011,14(2).

[41]汪忠,曾德明,龙淼.机构投资者优化企业资本结构选择研究[J].南开管理评论,2006,(1).

[42]王海妹,吕晓静,林晚发.外资参股和高管、机构持股对企业社会责任的影响——基于中国A股上市公司的实证研究[J].会计研究,2014,(8).

[43]李越冬,严青.机构持股、终极产权与内部控制缺陷[J].会计研究,2017,(5).

[44]李虹,娄雯,田马飞.企业环保投资、环境管制与股权资本成本——来自重污染行业上市公司的经验证据[J].审计与经济研究,2016,31(2).

[45]盛巧燕,周勤.地方政府存在环境“逐底”行为吗?——来自环保部“环评”数据的实证检验[J].产业经济研究,2015,(4).

[46]樊纲,王小鲁,马光荣.中国市场化进程对经济增长的贡献[J].经济研究,2011,46(9).

The Heterogeneity of Institutional Investors,Environmental Regulation and Corporate Environmental Investment

Zhu Min Ning Jinhui Yuan Zeming

(School of Accounting,Tianjin University of Finance and Economics,Tianjin 300222)

Abstract:Under the background of building a beautiful China,institutional investors,as an important force in the capital market,have gradually attached importance to the green development of enterprises. This paper studies the specific effects and impact mechanisms of the heterogeneity of institutional investors on corporate environmental investment. The study found that institutional investors' overall shareholding can promote corporate environmental investment. Specifically,pressure-resisting institutional investors can significantly promote corporate environmental investment,while pressure-sensitive institutional investors have no significant impact on environmental investment. Further analysis shows that environmental regulation can promote pressure-resistant institutional investors to increase environmental investment. This paper not only enriches the existing literature on institutional investors and environmental investment,but also has important reference value for the government to expand the institutional investor team and formulate environmental regulation policies to promote green development.

Key Words:corporate environmental investment,institutional investors,heterogeneity of institutional investors,environmental regulation