数字普惠、城乡差异和家庭金融参与

2019-09-19周天芸张政陈铭翔

周天芸 张政 陈铭翔

摘 要:数字技术渗透在居民生活之中,影响着家庭的行为和经济决策。基于现有研究成果和技术接受理论模型,本文探讨数字技术对金融参与的影响机制,运用2016年中国家庭动态跟踪调查(CFPS)的微观统计数据,对城乡家庭的金融参与进行实证研究。Logit模型结果表明:数字技术有效提升了家庭购买金融产品的概率和金额,如果城乡同时实现数字普惠,农村家庭购买金融产品的概率远高于城镇家庭,但由于资产、收入等因素的限制,其购买金融产品的金额相对较低。

关键词:数字普惠;技术接受模型;家庭金融参与;城乡差异

中图分类号:F830 文献标识码:A 文章编号:1674-2265(2019)07-0003-09

DOI:10.19647/j.cnki.37-1462/f.2019.07.001

一、引言

党的十八大以来,党中央、国务院高度重视普惠金融工作。党的十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》提出要“发展普惠金融,鼓励金融创新,丰富金融市场层次和产品”,2016年1月,国务院颁布《推进普惠金融发展规划(2016—2020年)》,明确提出推进普惠金融发展的总体思路、原则要求和实施方案,2017年全国金融工作会议进一步要求建设普惠金融体系。由此,我国普惠金融发展进入“顶层设计”视野,成为实现“中国梦”的重要途径。

以互联网和云计算等为代表的数字技术正在逐步改变着传统经济社会,并成为推动经济发展的新动力。近年来,随着互联网金融技术的不断推进,金融服务质量和效率得到快速提升,多元化投融资需求不断被满足,由此促进了普惠金融的发展。

数字普惠利用移动通信、网络等形式提供服务,能够覆盖更加广泛的范围,尤其是在农村地区。根据中国互联网络信息中心(CNNIC)数据,截至2018年6月30日,我国网民规模达8.02亿,普及率为57.7%。其中农村网民占比为26.3%,规模为2.11亿;城镇网民占比73.7%,规模为5.91亿。在所有使用互联网的个体中,网络支付用户规模达到5.69亿,较2017年末增长7.1%;使用互联网理财的用户规模约为1.69亿,半年期增长率为30.9%,呈现较快的增长态势①。

此外,基于数字化技术开展普惠金融服务的互联网金融机构不断增加,第三方支付平台、P2P 、众筹等平台数量增长迅猛,数字普惠下的金融优势日益凸显。央行数据显示,2018年第三季度,银行业金融机构共处理电子支付业务452.36亿笔,金额592.43万亿元。其中网上支付业务148.93亿笔,金额为495.24万亿元,同比分别增长23.21%和12.58%;移动支付业务169.35亿笔,金额为65.48万亿元,同比分别增长74.19%和32.91%②。

数字技术的社会渗透性对人们的金融决策有着不容忽视的影响。因此,数字技术的发展如何影响家庭金融参与成为亟待研究的问题。本文以2016年我国10000余户家庭的截面数据为样本,分析探究数字技术对中国家庭金融选择的影响,旨在通过研究发现如何更大地发挥数字普惠对金融活动的积极效益,给予其更为清晰的发展定位和方向。

二、文献综述

随着信息和通信技术(ICT)的创新与发展,数字鸿沟现象引起了学术界的广泛关注与讨论,当前研究大多将数字鸿沟划分为四代:第一代数字鸿沟即“信息技术与工具拥有程度之间存在的差距”(NTIA,1999);第二代数字鸿沟指“信息技术与工具使用差异所出现的鸿沟”(Selwyn,2004);第三代数字鸿沟表现在信息资源和知识层面的鸿沟;第四代是从社会排斥与不平等的角度看待数字鸿沟(闫慧和孙立立,2012)。随着对数字鸿沟现象研究的深入,数字欧洲咨询组(eEurope Advisory Group)于2004年提出了数字普惠的概念,指出“在知识和经济社会中,个人和团体通过ICT对信息获取的有效参与,消除和打破信息获取屏障,并能够按照意愿和能力去获取社会利益”,这一概念的提出旨在弥合数字鸿沟。Steyaert(2005)认为“数字普惠仅仅是技术的可获得性问题”,Helsper(2008)指出,数字普惠是由更广泛的社会因素决定的影响社会数字参与的个体数字资源,区别于数字鸿沟仅关注技术获取与使用的差异,数字普惠强调采用社会政治学的方法将数字技术作为社会参与的手段(Jaeger等,2012),这不但涉及取得信息技术的层次,同时也关注获取的能力与机会以及如何创造新技术以获取信息(Warschauer,2003)。数字普惠与社会包容的概念相似,都以自由参与社会政治、经济活动以及自主决定个人命运和获取能力为前提(Parsons和Hick,2008),Jane Seale(2010)则从对特殊人群的研究发现“数字普惠是残障人士可以与他人一样有效获取和参与金融活动、雇佣活动以及公民参与的现象”。

对于数字普惠程度的量化目前尚无统一定论,仅有部分国际组织和学者通过构建指数等方法,对数字普惠的情况进行了初步的对比分析。数字经济与社会指数(DESI)基于连通性、人力资本、网络应用、数字技术整合与数字公共服务五类因素总结了欧盟成员国的数字特征。英国的数字普惠测量框架(DIOF)将互联网的获取途径、应用、技能以及使用动机作为度量数字普惠程度的指标。数字机会指数(DOI)基于机会、基础设施和利用率三个集群,使用算术平均数对数字普惠情况进行度量。ICT-机遇指数则用几何平均值测量,更多地关注如电视等传统ICT的影响,同时着重测量了民众的读写能力和入学率。

Ahmed Tareq Rashid(2016)創建了一个基于技能、态度、使用频率、使用地点和使用范围五大类的数字包容性指数,通过5点量表的形式测量数字的普及程度。Ali等(2010)将ICT机会指数归纳为技术网络、技能、技术接入以及应用密度等四类指标,其中技术网络通过固定电话、手机以及网络宽带的普及率测量,由成人识字率以及小学、中学及高等教育的入学率衡量技能指标,通过网民数量、每百人拥有电脑数量以及拥有电视机的家庭比例衡量技术接入,通过每百人拥有互联网宽带用户以及人均对(国)外电话流量度量技术的应用密度。

由于数字鸿沟在某种程度上与数字普惠存在一定的对立关系,因此分析数字鸿沟的度量对于数字普惠的量化研究具有一定参考借鉴意义。G.D.M. Wijers(2010)一项关于柬埔寨IT发展的研究指出,数字鸿沟可以从三个层面反映:一是与繁荣和现代化有关的经济和技术决定因素,如收入水平、电力和电信基础设施;二是与政治制度和法治有关的制度决定因素,如区域规则和社会安排;三是社会决定因素关注于以人为本的过程,如人口统计和教育水平。Frederico Cruz-Jesus等(2012)在欧盟数字鸿沟的分析中,通过因特网连接家庭的百分比、寬带普及率、经常使用因特网的人口百分比、使用移动设备上网的比例、使用互联网寻找商业信息的人口比例、使用电子邮件的人口百分比以及参与电子健康、电子学习、电子银行和电子政务的人口比例等指标,对欧盟各国的数字普惠水平进行了对比研究。国内学者闫慧等(2012)对1989年以来国内外数字鸿沟的研究成果进行汇总,将数字鸿沟从接入与获取鸿沟、心理鸿沟、素养鸿沟、使用鸿沟等维度进行了归类总结。刘骏(2014)从网络技术的意识、接入、利用、环境四个层面的15项指标出发,采用因子分析的方法,对我国31个省市自治区的城乡数字鸿沟进行了测度。肖有国(2015)对国内外已有的数字鸿沟测量方法进行了梳理,提出了综合评分比较法和数字鸿沟指数法两种测度方法,且二者在本质上趋同。

数字技术通过新的通信和互动方式运用于各种日常活动(OECD,2011)。世界银行(2009)的报告指出,以信息和通信技术为代表的数字普惠正在改变世界各地人民、政府和企业之间的互动。Carlsson(2004)认为占GDP比重超过75%的服务业(如卫生保健、政府和金融服务)的影响超过了商品生产行业,而服务业对数字化的要求高,因此信息和通信技术对经济有着重大影响。Katz等(2001)通过5年的追踪调查,发现民众参与互联网的程度越高,参政意识越强烈,社会关系网越稳固。Wattai等(2010)研究了数字普惠对政治的影响,通过分析2008年美国总统大选中社交网络的作用,得出了互联网正在改变政治竞争本质的结论。在分析数字普惠影响经济、政治之外,部分学者就数字普惠的社会影响展开研究,M. Castells等(2002、2007)的研究证明,数字技术的普及给社会大众创造了新的契机,在这样的机制下减少了距离限制,创造了新的产业,提供了新的就业机会。FreshMinds(2008)认为,数字普惠可以带来多方面的好处,包括公共服务提供的成本节约,以及为社会进步争取更多的解决措施。OCLC Webjunction(2014)、Younghee Noh(2016)从个人、企业、社会等方面阐述了数字普惠的影响,提出数字普惠对学习、工作、公民参与、教育、医疗和公共安全等方面的发展都至关重要。学生能在学习中利用数字技术获得益处,企业和组织可以通过降低提供公共服务的成本来服务客户,同时数字普惠可以改善社区的参与和整合,使人们能够充分地表达自己,并与他人交流。

国内学者的研究则主要针对数字普惠的对立面进行分析,研究数字鸿沟的不利影响。韩民春(2001)指出,以ICT为典型代表的技术差距与使用信息过程中形成的数字鸿沟是引起不同性质国家间贫富差距的关键原因。韩圣龙等(2017)采用相关分析法对贵州省近年来城乡数字鸿沟情况和城市化发展水平进行了研究,结果表明数字鸿沟的存在抑制了城市化进程的推进。罗廷锦(2018)基于我国31个省市的面板数据,分析了数字鸿沟与贫困之间的关系,得出缩小数字鸿沟将减少贫困的结论。同时,现有研究发现我国城乡之间数字普惠存在一定差距,但目前仍缺少对其不同影响程度的探究。

数字普惠对金融发展有所渗透,世界银行(2014)指出,发展中国家有近一半的人已经拥有移动电话,因而数字普惠可以带来更大的金融包容性。GSMA(2015)的一项调查表明,目前约有4亿多人通过以移动为基础的支付方式相互联系,这为养老金和汇款等活动创造了更多机会。从宏观角度看,Manyika等(2016)认为数字普惠促进了数字金融的发展,通过搭建平台促进了总支出的增加,从而带来了因金融交易数量增加而产生的更高的税收收入。GPFI(2016)提出数字化的金融有助于减少流通中的现金,并有助于降低发展中国家和贫穷国家的高通胀水平。宋晓玲(2017)提出,在数字包容下的普惠金融相较于传统金融更为便捷、高效,对于金融市场的“长尾群体”而言,有利于降低其金融参与门槛,缓解金融排斥现象;而董玉峰等(2018)针对我国现状,指出数字化金融下的数字排斥可能会阻碍普惠金融政策的实施。

综上所述,现有研究主要从宏观层面就数字技术对金融发展的影响进行研究,对微观个体的金融参与相关研究相对较少,尤其缺乏数字技术影响城乡家庭金融选择和决策的研究。本文尝试基于现有的研究,运用微观家庭调查数据,从理论和实证角度探讨数字普惠与城乡家庭的金融参与及其影响因素,从而探讨数字普惠对金融发展的作用力度。

三、理论与研究假设

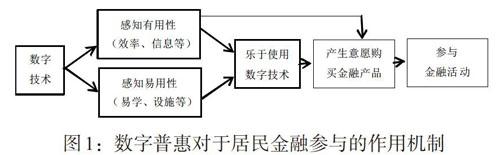

Davis(1989)在理性行为理论与计划行为理论的基础上,提出了技术接受模型(Technology Acceptance Model,TAM),模型通过建立外部变量、感知有用性、感知易用性、态度、行为意愿及实际行为间的联系,对使用者的技术接受行为进行解释和判断。TAM模型认为,外部变量通过影响感知的有用性、易用性,对用户的态度及行为意愿产生影响进而改变行为的选择。行为的实施取决于行为意愿,而行为意愿由客户使用态度和感知有用性共同决定,态度则反映了感知的有用性和易用性。在一系列中介变量的传导下,最终将改变用户的行为。

本文基于技术接受模型探讨数字普惠对于居民金融参与的影响。当以互联网为代表的数字技术得到普及时,潜在的数字技术使用者是否使用数字技术,进而参与金融活动,取决于其两种认识:一是数字技术对于金融活动是否有用;二是技术的普及是否易于使用。

在这一问题的研究中,可以从多方面对感知有用性进行衡量,如使用网上电子服务可以提高居民处理金融业务的效率;使用网上电子服务来处理金融业务变得更加方便快捷;互联网数字技术普惠下的用户能清晰地接触各类信息,从而对金融产品及相关讯息有相对深入的认识,将为其金融决策奠定更为坚实的基础。同时,运用数字技术,居民的金融参与能够克服时间和空间上的障碍,大量的产品信息、专家建议、定制化服务、快速的订单过程等都改变了传统金融形式。对于感知易用性而言,主要反映在居民是否能很容易地学会使用互联网的金融服务,是否能熟练操作相关的数字化平台,相应基础设施是否完备齐全等。上述两大关键要素影响着居民想要使用数字技术的态度,如果接受者认为使用网上银行等数字媒介是一个明智的选择,使用的体验感受是令人愉悦的,总体值得使用互联网金融服务,那么居民更加乐于使用数字技术参与金融活动,这也是有用性、易用性的共同作用结果。

居民参与金融活动的行为,可以从其行为意图进行合理推测,态度影响居民购买金融产品的意愿,引发其实际系统性的行为和决策。而这一意愿如何得到强化则取决于居民对数字技术普及的反应,当使用者真正感知到数字技术能提高参与金融的效率,带来生活上的质变时,其参与金融活动的意愿就会得到提升。在当今互联网金融及金融科技蓬勃发展的背景下,如果数字技术能广泛传播且被更多群体接纳和使用,居民参与金融活动的难度将会降低,促进其金融参与意愿的上升,从而改变其实际的行为。

但由于接受的主体不同,技术接受模型的影响因素及作用路径也存在着差异。如以城乡作为划分依据,探讨数字技术的普及对居民金融行为的影响程度也将有所不同。对于城镇家庭而言,在不考虑数字技术普及的前提下,受到教育、环境等因素的影响,其拥有相对较高的金融参与率。因此,城乡数字普惠的作用路径呈现“锦上添花”和“从无到有”。从感知的有用性和易用性来看,农村家庭经历了质变的过程,正因为数字技术的普及使其领会到技术对于金融参与的高效性、便利性,进而扭转了其传统思维,影响其行为意愿,逐渐从不参与转向参与金融活动。

基于已有研究成果及理论分析,本文认为,数字普惠通过影响居民的感知,最终改变居民的金融参与行为。同时,数字普惠对于城乡家庭金融参与的影响存在差异。由此,本文提出以下假设:

H1:数字普惠程度越高(居民使用互联网的程度越高),家庭参与金融活动的可能性越大。

H2:城乡家庭的金融参与存在显著差异,相较于城市家庭而言,农村地区家庭一旦通网则更倾向于投资金融产品。

四、实证检验

(一)数据来源

本文研究数据来源于北京大学中国社会科学调查中心的中国家庭动态跟踪调查(Chinese Family Panel Studies,CFPS),这项调查覆盖占全国总人口数95%的25个省市自治区,具有较强的代表性。本文整合该项调查2016年的家庭数据库及个人数据库信息,删除部分严重缺失信息的样本,本研究得到13142個样本数据。

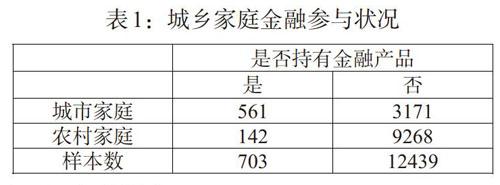

本文首先对所有家庭的金融参与状况进行描述性统计,如表1所示。统计结果显示,参与金融产品购买的家庭,无论是农村家庭还是城市家庭,都远远低于无金融参与行为的家庭,比例仅为1.51%与15.03%,相对而言,城市家庭更倾向于购买金融产品,表明金融普惠在城市地区更易推广。

(二)变量设定

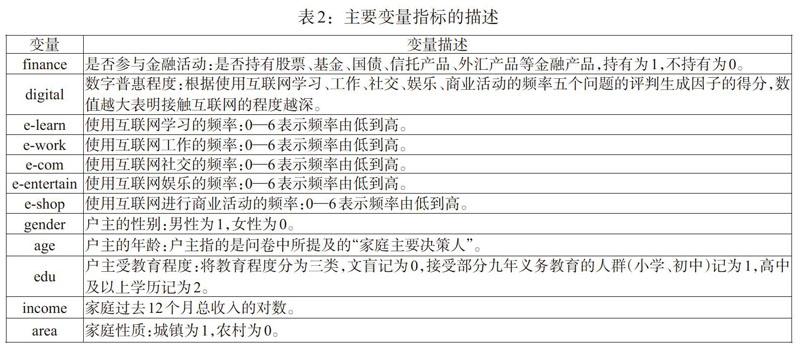

本文主要研究数字普惠的程度对居民金融参与的影响,以是否持有股票、基金、国债、信托产品、外汇产品等金融产品作为被解释变量,反映家庭参与金融活动的情况,解释变量主要检验数字普惠的影响程度。基于现有的研究成果,本文结合问卷的内容设置,对涉及使用互联网学习、工作、社交、娱乐、商业活动的频率等问题进行汇总,采用因子分析的处理方法,将影响因素最大的因子作为居民互联网使用程度的代表,反映数字普惠的程度。本文同时引入户主特征变量及家庭特征变量作为控制变量,并考察在不断引入变量种类的情况下,数字普惠的作用是否稳定且显著。个人特征变量主要针对该家庭在支出事项中起决策性作用的个人(记为户主),采用其年龄、性别以及受教育程度等基本特征作为控制变量,家庭特征变量方面,选用家庭户口性质及近1年来的家庭总收入作为控制变量,具体如表2所示。

(三)描述性统计

对各项变量进行描述性统计,如表3所示。结果显示,各项指标取值皆在合理范围。参与金融活动的平均值在0.054,说明了在受访对象中参与金融活动的人数比例相对较低,反映出我国当前的金融普惠程度仍有待提升。进一步分析居民的互联网参与,13142名受访对象中使用互联网的有4858名,占比约为37%,相对较低,说明互联网的普及程度仍有待提升。具体从学习、工作、社交、娱乐、商业活动等方面探讨互联网的普及程度,可以看出,使用互联网进行社交、娱乐的频率明显高于用其进行学习、工作、商业活动。

针对个人特征变量进行研究,受访家庭中男性户主略多于女性户主,且户主的年龄自16岁至95岁不等,平均年龄在50岁左右。从其受教育的程度来看,整体的文化程度较低,受高中以上教育的人相对占比仅为8.77%。通过对近12个月来家庭总收入的描述可以看出,不同家庭间存在较大的差异。对样本家庭的属性进行分类,约有71.6%的家庭来自农村,这也能在一定程度上解释上述其他变量的描述性特征。

(四)数字普惠的度量

考虑到研究中所采用的变量“互联网使用频率”,在问卷的设计中包含了“使用互联网学习的频率”“使用互联网工作的频率”“使用互联网社交的频率”“使用互联网娱乐的频率”“使用互联网进行商业活动的频率”等五个问题,若将其作为自变量统一放入模型则容易出现多重共线性,因而采用因子分析进行降维处理。

本文采用主成分分析法,对多维的变量系统进行降维,使之能以一个较高的精度转换成低维变量系统。根据结果分析,只有一个成分大于1的特征值(特征值为3.457),其余成分特征值均远小于1,通过碎石图可以检验得到,digital是本研究的5个变量中的重要潜在因子,将其命名为“互联网使用频率”,用以表明数字普惠的程度。由于因子分析的目的不在于获得因子本身,而在于对获得因子做进一步分析,因而本文基于主成分分析结果,预测因子得分变量digital。根据表4,变量digital的平均值为-1.19e-08,有8574名受访对象的得分为最小值-0.644,这表明我国居民互联网参与普及程度较低。

(五)实证结果

在对二者关系有了初步判断后,鉴于已对两个变量进行了初步处理,符合二值响应模型的特征,本文进一步讨论解释变量对于因变量取值概率的影响。

本文采用Logit模型分析数字的普惠能否促进居民的金融参与,将每一个家庭的数据作为一个样本,假设效用函数的误差项是独立同分布的,那么家庭参与金融活动的概率为:

[prob(y=1)=exp(αX+βV+γZ)1+exp(αX+βV+γZ)] (1)

其中,被解释变量y是二分变量,y=0表示家庭不持有金融产品,y=1代表家庭持有金融产品;X是模型中的主要解释变量,代表数字普惠的程度,由因子得分变量构成;V是反映个人特征的控制变量;Z则是反映家庭特征的控制变量。

表5列示根据Logit模型检验得到的结果,模型(1)表明在未控制其他变量的条件下,互联网使用频率的高低在1%显著性水平上正向影响家庭金融参与行为,家庭使用互联网的程度每增加1个单位,购买金融产品的概率增加150.2%。在不断引入变量种类的情况下,仅发生概率有些许变化,其显著性不发生改变,表明数字普惠为居民家庭提供了更广阔的金融服务平台,购买多样化金融产品的途径增多,科技的普及一定程度改变了居民对金融产品风险与收益的认识,从而在家庭资产分配时具备了更大的金融包容性,提升了家庭的金融参与能力。上述实证结果与本文理论假设H1相一致。

从表5的模型(2)、(3)中关于家庭特征变量的回归结果来看,户主(对家庭支出起决策性作用的个体)的年龄、受教育程度、家庭的收入及所属地域等因素都显著影响家庭金融参与的变动可能性。具体而言,户主的年龄越大,其家庭参与金融活动的概率越高。将教育水平作为分类变量进行回归,结果表明户主的教育水平越高,其家庭参与金融活动的概率就越大,并且增加的概率呈递增趋势。从家庭层面看,收入每提高1个对数单位,参与金融活动的可能性将提高112.6%,符合一般的现实观察。从家庭类型分析,农村家庭参与金融活动的概率显著低于城镇家庭,仅为城镇家庭的27%,说明目前我国仍存在城乡数字鸿沟,城乡之间仍然呈现金融二元结构。

本文的实证结果表明了个体特征、家庭收入及外部环境等因素对居民金融参与的共同影响,其中性别对金融参与的影响并不显著,两性的金融参与逐渐趋同,一定程度反映了性别在金融参与方面的平等趋势。

为了进一步确认上述结果的稳健性,本文采用更换被解释变量的方法进行稳健性检验。将被解释变量由二分变量“是否参与金融活动”替换为“家庭拥有金融产品总价”,进而对各主要变量进行回归分析,建立如下多元线性回归模型:

[Fintotal=β0+β1X+β2V+β3Z+ε] (2)

其中被解释变量Fintotal是数值型变量,为更好地拟合模型,对其进行取对数变换;其余解释变量遵照前述模型设置保持不变。

如表6所示,通过对于家庭持有金融产品总额的回归检验,实证结果与表5的结论基本保持一致,进一步表明互联网的使用程度与家庭金融参与存在显著的正相关关系。除此之外,户主的年龄、受教育程度以及家庭收入和性质对家庭金融资产总额均具有显著影响。

表6的模型(1)说明,在不控制其他因素的情况下,家庭使用互联网的程度每增加1个单位,其拥有的金融资产增加0.849个对数单位。在依次纳入个人特征和家庭特征变量的情况下,互联网使用程度对金融资产数量增加的影响幅度略有下降,但总体上始终具有显著的正向影响,从而进一步论证了前述结论,验证了本文前述的假设H1。

在证明了假设H1的基础上,为进一步验证H2的可靠性,本文将样本按照区域属性进行划分,分别探讨数字普惠对城镇及农村地区家庭金融参与的影响。

表7是运用Logit模型分别就城乡家庭的用网程度对金融参与的回归结果,结果表明城镇家庭与农村家庭在影响金融参与的因素方面有较大不同。模型(1)、(2)表明,在未控制其他变量的条件下,家庭互联网使用频率与金融参与存在显著正向关系,其中城镇家庭使用互联网程度每增加1个单位,购买金融产品的概率增加93.8%,而农村家庭将增加192.4%。這也表明,城镇家庭在教育程度、收入等方面较农村家庭具有优势,从而具有相对较高的互联网普及率,数字鸿沟的存在进一步放大了城乡家庭对金融产品有用性与易用性的认知差异,互联网接触程度越高的农村家庭实现了认知上的“从无到有”,从而在金融参与方面较城市家庭有更大幅度的提升。

表7中的模型(3)、(4)和模型(5)、(6)依次纳入个人特征变量及家庭特征变量。结果显示,在控制个人特征变量及家庭特征变量后,农村家庭金融参与行为受互联网技术普及的影响较城市家庭更高,这与上述结论吻合。此外,户主的年龄、受教育程度以及家庭收入均对城乡家庭具有显著影响。具体而言,在其他条件不变的情况下,户主的年龄每增加1岁,农村家庭参与金融活动的概率仅提高1.6%,而城市家庭提高4.3%。尽管城乡家庭均表现出户主的教育水平越高,家庭参与金融活动的概率越大,但影响程度仍有所差异,表现为义务教育相对于高等教育对农村地区金融参与的影响更加突出,而在城市地区,二者正好相反。家庭收入每提高1个对数单位,农村家庭参与金融活动的可能性则提高86.6%,而城市家庭提高125.4%。最后,性别在以上模型中对金融参与均不具有显著影响。通过以上分析可以得出,互联网技术的普及与应用对农村家庭具有更大的冲击作用,实现了对金融产品从0到1的改观,使其领会到参与金融活动的高效性与便利性,从而更大程度改变其金融参与行为。上述结论印证了本文的假设H2,即相较于城市家庭而言,农村家庭一旦通网就更易购买金融产品。

表8利用“家庭拥有金融产品总价”的数据进一步研究数字普惠对城乡家庭金融参与的影响。在控制其他变量后,城乡家庭使用互联网程度与其持有的金融产品价值显著正相关。此外,户主的年龄、受教育程度以及家庭收入和城乡类别均显著影响家庭的金融资产总额。基于表8模型(1)、(2)的结果,家庭使用互联网程度每增加1个单位,城镇家庭拥有金融资产增加1.221个对数单位,而农村家庭仅增加0.336个对数单位,继续纳入个人特征变量和家庭特征变量后,数值略有波动。这种作用对城镇家庭的影响仍远高于农村家庭,进一步表明城乡家庭收入与资产仍存在较大差距,由于经济条件的约束,一定程度上抑制了农村家庭的金融参与。

五、结论与政策建议

由于我国城乡之间存在显著的数字鸿沟,可能阻碍金融普惠的戰略实施,由此,探讨数字普惠对家庭的金融参与具有理论和政策意义。本文根据技术接受模型,阐述数字普惠促进家庭金融参与的理论机制,提出研究的相关假设,然后利用2016年中国家庭动态跟踪调查数据,实证检验数字普惠对家庭金融参与的影响。结果显示,数字普惠对家庭金融参与的可能性存在显著的正向影响,数字普惠有效提高家庭参与购买金融产品的概率。基于中国城乡的二元结构,本文进一步考察数字普惠对城乡家庭的影响。研究发现,中国的城乡家庭存在一定差异,数字普惠对农村家庭的金融参与“从无到有”改变的概率较大,但受限于资产等因素,其参与数额不及城镇家庭。同时,数字普惠不仅促进城镇家庭参与金融活动,也同样促进农村家庭的金融参与。

本文结论对我国普惠金融的政策制定提供参考。整体而言,我国数字技术普及程度较低,在一定程度上局限了居民对金融产品的了解,抑制了家庭金融参与的积极性;同时,“数字鸿沟”限制了农村金融产品、金融服务的提升,阻碍了农村普惠金融的发展,导致城乡之间的金融发展差距。由此,本文提出如下政策建议:

首先,在推行普惠金融政策时,政府应充分考虑数字技术对家庭金融参与的积极作用,推进数字技术尤其是互联网技术的发展,给予普惠金融更有力的政策与技术支持。

其次,促进城乡间金融服务合作,充分利用农村地区的市场优势和城市的资金技术优势,加快农村地区数字技术的普及,为农村家庭提供更优质的金融服务,优化城乡金融结构,缩小城乡之间的数字鸿沟。

最后,加大公共财政支出力度,积极推进城乡基础设施建设,提高居民教育水平,有效促进金融普惠。同时,制定切实可行的政策,创造良好的经济环境,实现金融产品的良性发展,以加快城乡金融普惠的进程。

注:

①来源:中国互联网络信息中心(CNNIC)在京发布的第42次《中国互联网络发展状况统计报告》。

②来源:盈灿咨询联合网贷之家及第一财经杂志共同推出的《2016数字普惠金融白皮书》。

参考文献:

[1]United States. National Telecommunications and Information Administration. 1999. Falling through the net:defining the digital divide:a report on the telecommunications and information technology gap in America. Washington,D.C.:U.S. Department of Commerce, National Telecommunications and Information Administration.

[2]Selwyn, N. 2004. Reconsidering political and popular understandings of the digital divide. New Media&Society,6(3).

[3]Kaplan,D. 2005. E-inclusion: New challenges and Policy Recommendations: eEurope Advisory Group - Working Group 2-e-Inclusion: Final report. Retrieved June 16, 2010 from http://www.epractice.eu/files/media/media_764.pdf.

[4]Steyaert, J. 2005. Web based higher education, the inclusion/exclusion paradox. Journal of Technology in Human Services,23(1-2).

[5]Helsper,E. J. 2008. Digital inclusion: An analysis of social disadvantage and the information society. Department of Communities and Local Government.

[6]Paul T. Jaeger,John Carlo Bertot,Kim M. Thompson, Sarah M. Katz,&Elizabeth J. DeCoster. 2012. The intersection of public policy and public access:digital divides,digital literacy,digital inclusion, and public libraries. Public Library Quarterly,31(1).

[7]Warschauer, M. 2008. Technology and social inclusion: rethinking the digital divide. Journal of Economic Issues,38(1).

[8]Parsons,C.,& Hick,S. 2008 . Moving from digital divide to digital inclusion. Currents:New Scholarship in the Human Services,7(2).

[9]Jane Seale,E.A. Draffan,&Mike Wald. 2010. Digital agility and digital decision-making: conceptualising digital inclusion in the context of disabled learners in higher education. Studies in Higher Education,35(4).

[10]Rashid,A. T. 2016. Digital inclusion and social inequality:gender differences in ict access and use in five developing countries. Gender Technology&Development,20(3).

[11]Emrouznejad,A.,Cabanda,E.,&Gholami,R. 2010. An alternative measure of the ict-opportunity index. Information & Management,47(4).

[12]Wijers,G. D. M. 2010. Determinants of the digital divide:a study on it development in cambodia. Technology in Society,32(4).

[13]Frederico Cruz-Jesus,Tiago Oliveira,&Fernando Bacao. 2012. Digital divide across the european union. Information & Management,49(6).

[14]Richard Joseph. 2001. Understanding the digital divide. Oecd Digital Economy Papers,19(4).

[15]The World Bank. 2009. Information and Communications for Development 2009:Extending Reach and Increasing Impact,Washington,DC.

[16]B. Carlsson. 2004. The digital economy:what is new and what is not?.Structural Change & Economic Dynamics,15(3).

[17]James E. Katz, Ronald E. Rice,&Philip Aspden. 2001. The internet,1995—2000 access, civic involvement, and social interaction. American Behavioral Scientist,45(3).

[18]Wattal,S.,Schuff,D.,Mandviwalla,M.,&Williams,C. B. 2010. Web 2.0 and politics: the 2008 u.s. presidential election and an e-politics research agenda. Mis Quarterly,34(4).

[19]M. Castells,P. Himanen. 2002. The Information Society and the Welfare State:The Finnish Model, 1st ed.,Oxford University Press,New York.

[20]M. Castells. 2007 .The Network Society,vol. III, 1st ed.,Fundac?a?o Calouste Gulbenkian,Lisbon.

[21]FreshMinds. 2008. Economic Benefits of Digital Inclusion:Building the Evidence. Freshminds/UK Online Centres. Available at: http://www.tinderfoundation.org/sites/default/files/research-publications/economic_benefits_of_dig

gital_inclusion_building_the_evidence.pdf

[22]OCLC WebJunction. 2014. What is Digital Inclusion? Available at: http://www.webjunction.org/explore-topics/digital-inclusion. html.

[23]Younghee Noh. 2016. A comparative study of public librariescontribution to digital inclusion in Korea and the United States. Journal of Librarianship and Information Science.

[24]The GSMA Global Adoption SurveyI. 2015. 2015 state of the industry report: Mobile money. GSMA. Available at:http://www.gsma.com/mobilefordevelopment/wp-content/uploads/2016/04/SOTIR_2015.pdf.

[25]Manyika,J.,Lund,S.,Singer,M.,White,O.,&Berry,C. 2016. Digital finance for all: Powering inclusive growth in emerging economies. USA:McKinsey Global Institute. September.

[26]GPFI. 2016. G20 High-level principles for digital financial inclusion. Available at:https://www.gpfi.org/sites/default/files/G20%20High%20Level% 20Principles%20for%20Digital%20 Financial%20Inclusion.pdf.

[27]Davis,F. D. 1989. Perceived usefulness,perceived ease of use, and user acceptance of information technology. Mis Quarterly, 13(3),.

[28]閆慧,孙立立.1989年以来国内外数字鸿沟研究回顾:内涵、表现维度及影响因素综述[J].中国图书馆学报,2012,(5).

[29]刘骏,薛伟贤.中国城乡数字鸿沟的测度[J].统计与决策,2014,(14).

[30]肖友国,邬晓鸥.数字鸿沟测度方法述略[J].情报资料工作,2015,(1).

[31]宋晓玲.数字普惠金融缩小城乡收入差距的实证检验[J].财经科学,2017,(6).

[32]韩民春.从“数字鸿沟”看世界经济发展与贫富差距[J].太平洋学报,2001,(1).

[33]张子豪,谭燕芝.数字普惠金融与中国城乡收入差距——基于空间计量模型的实证分析[J].金融理论与实践,2018,(6).

[34]韩圣龙,魏琴,张艺山,李梅.贵州省城乡数字鸿沟及其对城市化进程影响研究[J].图书情报工作,2017,61(16).

[35]罗廷锦,茶洪旺.“数字鸿沟”与反贫困研究——基于全国31个省市面板数据的实证分析[J].经济问题探索,2018,(2).

Digital Inclusion, Urban-Rural Differences and Family Financial Participation

Zhou Tianyun Zhang Zheng Chen Mingxiang

(International School of Business Finance,Sun Yat-sen University,Guangdong Zhuhai 519082)

Abstract:Digital technology permeates the lives of residents and affects family behavior. Based on the existing research,using technology acceptance model, this paper focuses on how digital technology impact on family's financial participation. This paper uses Chinese Family Panel Studies(CFPS)in 2016 to conduct an empirical study on financial participation of urban and rural households. The results of the logistic binary choice model show that digital technology effectively increases the probability and amount of financial asset purchased by households. Under same level of digital inclusiveness,the probability of rural households purchasing financial products is much higher than that of urban households,but due to the limitations of assets and income,the amount is relatively low in rural area.

Key Words:digital inclusion,technology acceptance model,family financial participation,urban-rural differences