我国环保税法的实施现状调查及完善建议

2019-09-17刘倩孟沁怿肖锦兰朱家颉

刘倩 孟沁怿 肖锦兰 朱家颉

[摘 要]以环境保护税开征以来企业环保建设的实施现状及其环保税的缴纳情况为研究对象,采取问卷调查和实地调研的方法,深入分析环境保护税法在实施过程当中所存在的问题及不足,并提出合理的完善建议。

[关键词]环境保护税法;问卷调查;企业实施现状

[中图分类号]D922.22

[文献标识码]A

[文章编号]2095-3283(2019)04-0149-03

Abstract: This paper takes the implementation status of environmental protection construction and the payment of environmental protection tax since the environmental protection tax levy as the research object, and adopts the methods of questionnaire survey and field investigation to deeply analyze the problems and shortcomings in the implementation process of environmental protection tax law. And put forward reasonable suggestions for improvement.

Keywords: Environmental Protection Tax Law; Questionnaire Survey; Enterprise Implementation Status

[作者簡介]刘倩(1998-),女,汉族,江苏人,本科生,研究方向:涉税实务;孟沁怿(1998-),女,汉族,江苏人,本科生,研究方向:涉税实务;肖锦兰(1998-),女,汉族,江苏人,本科生,研究方向:涉税实务;朱家颉(1998-),女,汉族,江苏人,本科生,研究方向:涉税实务。

[基金项目]江苏省大学生实践创新训练项目(项目编号:SCX1810)。

我国环境污染量已逐渐逼近环境容量,政府高度重视环境保护工作,出台了一系列以提高环境质量、加大环境治理力度为目标的政策,2018年1月1日起,正式实施环境保护税法,以多排多缴、少排少缴的规定促使企业减少排污量,达到保护和改善环境的目的。

本项目采取问卷调查的方式获得南京、苏州、镇江、南通、泰州地区共计21家企业的有关信息,同时走访了中车南京浦辆车辆有限公司,以此研究企业环保建设方面的现状、环保税的申报以及环保部门对企业的监测情况,探求环境保护税法所存在的不足并提出完善建议。

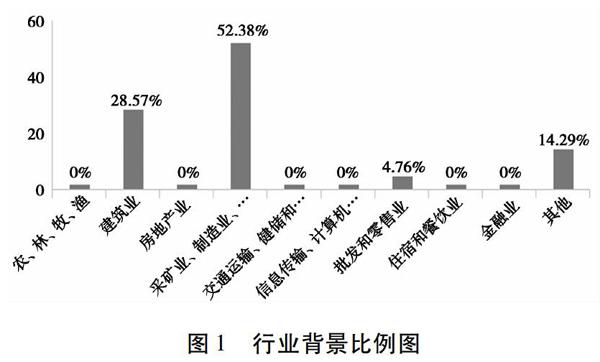

一、行业背景

问卷对行业背景的设计,借鉴了国家经济发展与改革委员会对行业的划分。分析问卷时对于行业比例偏低或无该类型的企业,统称为其他行业。如图1,按照比例高低的排序,采矿业、制造业、电力、热力、煤气及水生产和供应业占33.33%,其他行业占14.29%(主要为外贸行业),建筑业占28.57%,批发和零售业占4.76%。

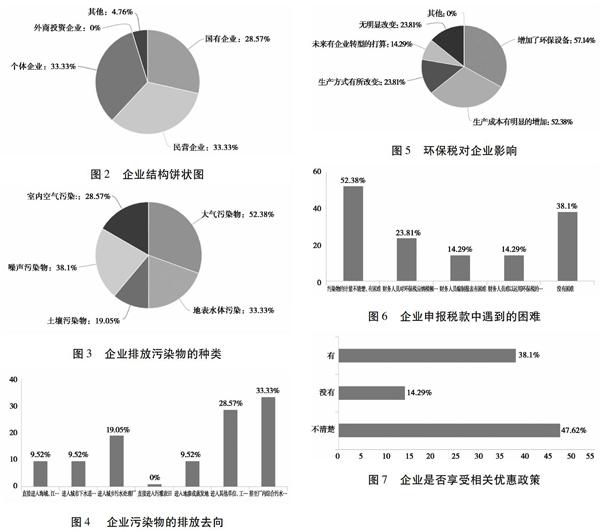

二、企业结构

问卷共调查了江苏省内的21家企业,包括国有企业、民营企业、个体企业和其他企业。如图2,公司性质比例由高到低依次为,民营企业占33.33%,个体企业占33.33%,国有企业占28.57%,其他企业占4.76%。

三、调查发现企业环保建设及环保税申报情况

(一)企业排放污染物的种类

问卷将企业污染物的类别划分为大气污染物、地表水体污染物、土壤污染物、噪声污染物、室内空气污染物这五类,其中有超过半数的企业在生产过程中都涉及到大气污染物的排放(52.38%),其次为噪声污染物(38.1%)、地表水体污染物(33.33%),室内空气污染物(28.57%)及土壤污染物(19.05%)。

(二)企业污染物的排放去向

企业在日常运营过程中面临着如何处置污染物的问题,根据问卷来看,企业大都对污染物进行了相关处理后再进行排放,调查中许多企业都会像中车南京浦辆车辆有限公司一样将污染物集中处理或是利用场内的污水处理站,从而达到对污染物循环利用的目的。污染物的排放去向及比例如图4所示。

(三)开征环保税对企业的影响

环保税的开征,促使57.14%的企业增加了环保设备,导致52.38%的企业增加了生产成本,23.81%的企业的生产方式有所改变,影响见图5。环境保护税法的实施短期内固然会增加企业成本,但从长期来看,无论是对于企业本身还是对于总体的生态环境来说利大于弊。

(四)企业申报环保税遇到的困难

开征环保税至今已经完成了四个季度的申报工作,企业在2018年的申报及缴纳环保税的过程中遇到了不少困难。如图6,在问卷中,52.83%的企业在污染物的计量上遇到困难,23.81%的企业财务人员对环保税应纳税额的计算有困难,14.29%的企业财务人员对编制报表有困难,14.29%的企业财务人员难以运用环保税的优惠政策进行税收优惠,其余则称没有困难。在实地调查中,中车南京浦辆车辆有限公司稽查环保部的主任告诉我们,他们对污染物的计量比较困难主要是因为产生污染物的原材料无法准确进行计量。

(五)企业是否享受了相关优惠政策

国家在征收环保税的同时给予了许多优惠政策,例如,企业购买环保设备金额的10%可以从企业所得税中抵免等。在问卷中,只有38.1%的企业知道并享受了环保税法的优惠政策,其余的则是不清楚或是没有享受到。详细情况见图7。

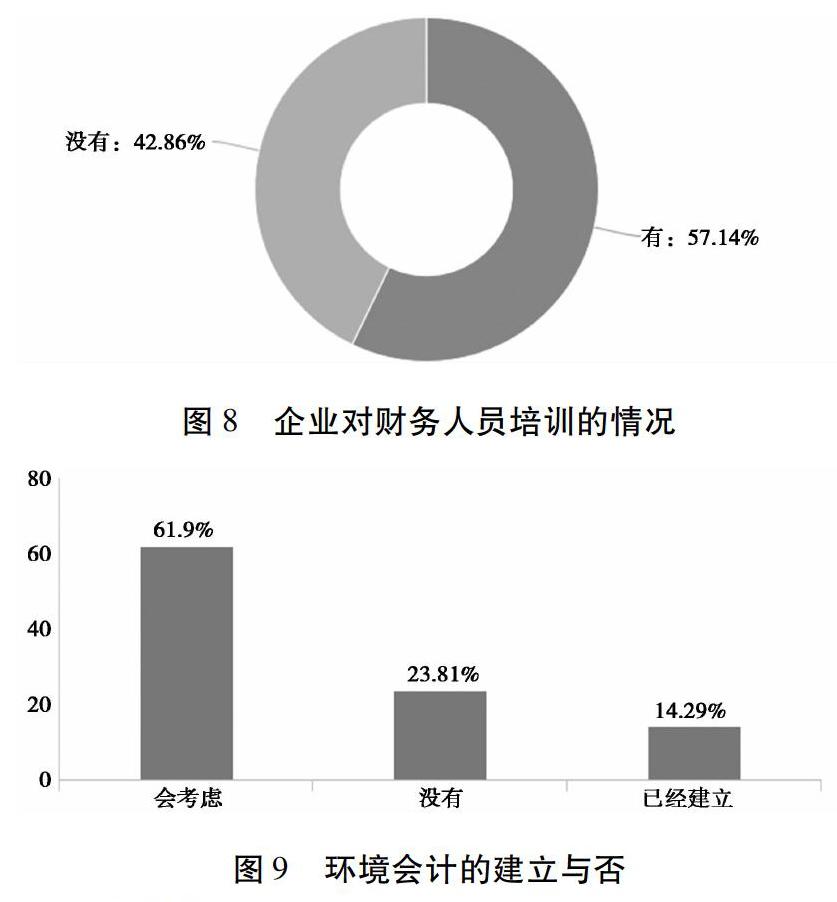

(六)企业财务人员培训情况

环保税开征后,为了使财会人员更加了解环保税以便精确展开事后工作,企业应对财会人员进行相关知识的税务培训。根据问卷调查,57.14%的企业已经进行了相关培训。企业的财务人员培训情况如图8。

(七)关于环境会计的建立

环境会计是环境问题与会计理论方法相结合的产物,相较于传统会计多了与环保税有关的会计科目,方便了企业环保税申报数据的核算。在问卷中,目前只有3家企业在使用环境会计,其余的则是没有交集或是会考虑建立,如图9。

四、完善建议

(一)加大企业员工培训力度

企业申报税款方面的困难,主要集中在污染物计量方面,根据实地调研的中车南京浦辆车辆有限公司的稽查环保部工作人员表示,污染物的计量和分类都是由该部门员工自行分类并申报给财务人员,财务人员再进行统一的入账核算处理。环保稽查部的工作人员表示他们的工作难点在于如何将污染物准确地分类,对此,建议不仅要对企业的财务人员进行税收方面的培训,也要对实际计量污染物、对污染物进行分类上报的前线工作人员进行培训。同时,还要提高各企业财务人员的工作素养,力争将环境保护税法的理论与企业实际情况相结合,将国家税收优惠政策真正落实到位。

(二)加强社会对环境会计的重视与发展

环境会计与环保税法息息相关,使用环境会计能使企业内部各种与环境有关的会计信息简单明了,使纳税人能更方便地缴纳环保税。但我国环境会计理论研究还处于探索阶段,货币计量、环境资产与负债、环境成本与收益等信息缺乏可操作性的方法,导致企业难以评估环境绩效以及环境活动对财务成果的影响。例如调研的中车南京浦辆车辆有限公司,由于对环境会计不甚了解,同时可定量分析的环境资料很少,与环境因素有关的会计信息难以在财务报表中反映,因此该企业尚未使用环境会计。因此我国应加强企业对环境会计的重视,加强会计人员关于环境会计相关知识的培训。由此,推动环境会计的发展,使我国环保税法顺利实施,企业自主承担社会责任。

(三)完善稅收优惠政策,鼓励污染物的再利用

经过调查发现,某些企业污染物处理之后直接渗入地表,而部分企业能够将处理后的污染物再利用。例如中车南京浦辆车辆有限公司,针对水污染物,利用泥污池、沉淀池等设备,将处理过的废水用于灌溉或作为消防用水;针对大气污染物,则将污染气体转化为某生产工序中的燃气动力。因此,应鼓励企业将处理后的污染物再次利用。同时,环保设备制造商要提高环保设备的标准化程度、自动化程度、抗老化抗腐蚀性能以及设备利用度。此外,环保设备的设计要符合污染物处理工艺,将污染物更好地分离出来,以便企业环保人员将污染物分离到不同的处理设备,进行处理利用。

五、结论

环境保护税开征一年多以来,大多数生产制造型的企业加大了绿色环保建设的力度。一年来大部分企业增加了环保设备,大幅减少了企业污染物,如废气、废水等的不合理排放。部分大型国有企业还安装了自动环保监测设备,由环保局进行监测,加大了监督力度,使环保监测更加透明化。

此外,调查发现企业在申报环保税过程当中仍然存在不少问题,其中最主要的困难是污染物难以计量、计量不清楚。企业应加强对财务人员和实际计量污染物的前线工作人员的培训工作。同时,调查显示只有极少的企业建立了环境会计,随着我国环境保护体系的愈渐成熟,环境会计将会成为更加重要的存在,为了以后更好的发展,企业应该考虑建立环境会计。

[参考文献]

[1]邹瑜.法学大辞典[M].中国政法大学出版社,1991.

[2]徐蓉.环境保护税法若干问题浅析[J].重庆电子工程职业学院学报,2018(4).

[3]黄跃文.缴纳环境保护税:这些盲区你扫除了吗[J].中国税务报,2018(6).

[4]肖玉霜.环境税对企业的影响及对策分析[J].商,2016(33).

[5]江建平,刘欣欣.借鉴国际经验 完善我国境保护税法[J].财会研究,2016(9):13-15.

[6]宋丽颖,王琰.完善我环境保护税法的思考[J].税务研究,2015(9):64-67.

[7]李丹艺.开征环境保护税是否与供给侧结构性改革“降成本”目标相违背[J]. 中国国际财经(中英文),2017(23).

(责任编辑:郭丽春 董博雯)