安徽省普惠金融发展与经济增长的关系及影响因素的研究

2019-09-16李晓钰

李晓钰

(中共蚌埠市委党校 公共管理教研部,安徽 蚌埠 233040)

一、文献综述

深化金融供给侧结构性改革是当前金融工作的重要内容,而发展普惠金融,是推进金融供给侧改革的有效抓手。中国《推进普惠金融发展规划(2016-2020)》(2015)将发展普惠金融纳入国家战略,小微企业,农民,城镇低收入、贫困人群,残疾人,老年人等是普惠金融的服务重点。强调的是公平发展的理念,提升传统金融难以惠及群体的金融服务覆盖。

有关普惠金融发展的测度,印度的Sarma在2008年提出的利用银行的渗透性、金融服务可利用和使用效用这三个维度衡量;GPFI(普惠金融合作伙伴)则认为普惠金融需从金融服务的获得、使用及质量三个方面衡量[1]。国内则主要从已有指数的改进和金融排斥程度来进行普惠金融发展测度。焦瑾璞(2015)借鉴可获得性、使用情况、服务质量三个维度,建立19个指标使用层次分析法确定权重,结果显示各地普惠金融发展水平与经济发展情况基本呈现正相关[1]。杨辉、许舜威(2018)使用金融服务供给能力、可得情况及使用情况三个维度进行测度,依旧发现东部普惠金融发展明显好于东北及中西部地区,财政支出占比及城镇化水平提升均对普惠金融发展产生显著正向作用[2]。杨明婉等(2019)[3]等都基于省级层面对区域普惠金融发展情况进行测度和分析。

发展普惠金融作为国家战略,可有效促进经济增长,对减缓贫困有积极的正向作用。谭燕芝、彭千芮(2018)在控制了政府支出、城镇化率、产业结构、消费水平等因素后,认为地区普惠金融发展可显著减缓贫困[4]。贾晋、肖建(2017)研究发现,农村普惠金融的创新发展强化了精准扶贫效果,后期发展的重点为小微非正规的合作金融[4]。影响普惠金融的因素,陆凤芝等(2017)认为普惠金融水平及人口城市化率对中国普惠金融发展有显著且稳健的正向影响[6]。杨辉、许舜威(2018)发现财政支出占比和城镇化水平对我国普惠金融发展有显著正向作用[2]。杨明婉等(2019)基于省级层面,实证研究显示信息化、人均GDP、政府财政支出均对普惠金融发展有正向影响[3]。

本文采用银行、保险相关指标,运用变异指数法确定指标权重,使用安徽省2007-2017年数据构建时间序列下的安徽普惠金融发展指数(IFI),将IFI与安徽经济发展因素构建VAR模型以了解普惠金融发展对安徽经济增长的影响情况。同时使用SPSS软件构建模型,进一步探讨影响安徽普惠金融发展的相关因素,为普惠金融发展并最终服务安徽经济增长提供建议和依据。

二、普惠金融指数变化确定

(一)指标与数据的选取

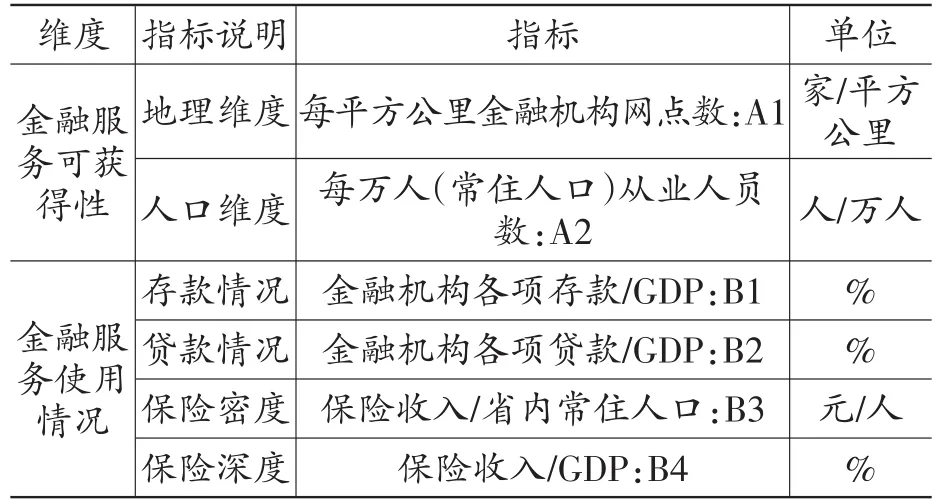

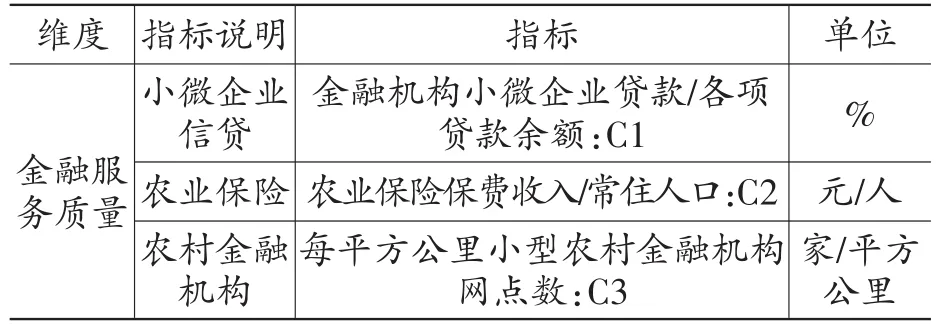

评价维度依循GPFI方案,选取金融服务的“可获得”、“使用情况”及“服务质量”三个维度,构建普惠金融发展的测度指数IFI(Index of financial inclusion)。具体指标主要借鉴焦瑾璞(2015)[1]、杨明婉等(2019)[3],同时结合当前互联网金融的兴起对传统金融人力、物力的需求降低以及安徽经济发展实情并考虑实际数据的取得情况,最终在三个维度下设计9个指标(表1),数据采集2007-2017年度数据。

表1 安徽普惠金融测度指标体系

续表1

(二)数据处理及普惠金融指数确定

普惠金融指标体系由三个维度构成,又包含多个指标,各指标计量单位不同,相互比较则会影响指标体系的权重。确立指标权重有多种方式,如变异指数法、层次分析法、专家打分等等。国内部分学者选用层次分析法,而此类方法体现的是人决策思维,决策者的主观判断会影响指标权重结果;专家打分法是一种更为主观的决策方式;变异指数法主要以指标本身区分度作为权重选择的标准,但难以反映部分重要指标的实际效应。因安徽是金融相对欠发达地区,更多依赖传统金融模式,依据层次分析法难以客观决定每个指标的因子分并最终确定权重,本文采用变异指数法确定各指标权重。

表2 2007年-2017年安徽省普惠金融发展指标变化值(IFI)

学术界认为IFI数值越高代表普惠金融水平越高,然而本文采用时间序列数据,未进行横向比较,因此文中最终确定的IFI指标数据是为进一步分析与经济增长的关系验证,并未体现安徽普惠金融发展水平的真实数值衡量情况,但数值逐年增加却真实反映安徽普惠金融发展水平在逐年上升。李明贤、谭思超(2018)通过对比中部五省农村普惠金融发展水平,同样发现安徽普惠金融发展速度明显快于其他四省(湖南、湖北、江西、河南)[7]。

三、普惠金融发展与经济增长关系的实证分析

(一)数据选择和检验

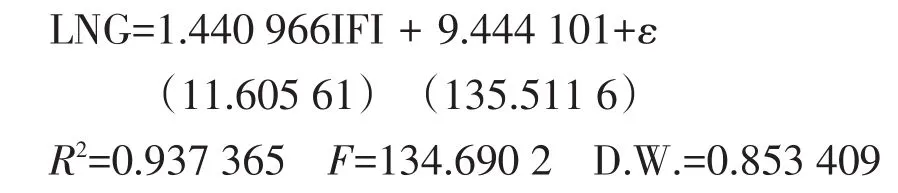

本文采取时间序列模型分析两者之间的关系,将IFI指标作为自变量,用人均GDP增长衡量经济增长指标,对人均GDP取自然对数得到LNG作为因变量(数据来源:WIND)。因大多金融、经济数据都是非平稳序列,需要对数据进行单位根检验(滞后2期),检验结果显示LNG与IFI原序列均为非平稳序列,二阶差分后拒绝原假设,因此,两序列均为二阶单整序列,符合协整检验的条件。运用EG两步法,考察两序列间是否存在协整关系,得回归关系方程式:

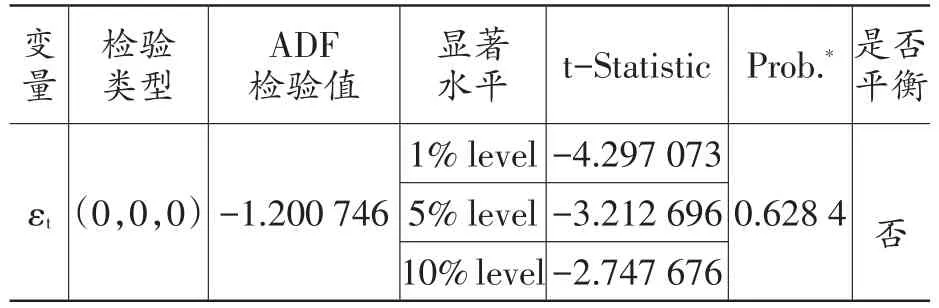

结果显示,回归方程的拟合优度较好、回归系数t值及F值较显著,但对随机变量估计值处理后的残差项时间序列再进行ADF单位根检验时,残差序列接受原假设为其为非平稳序列(表3),依此判断LNG与IFI之间不存在协整关系。

表3 残差序列ADF检验

(二)VAR模型建立

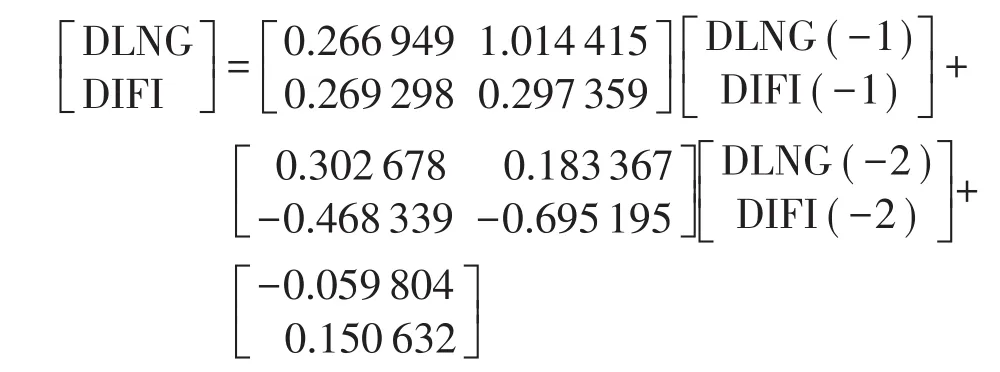

时间序列LNG和IFI均为二阶单整且不协整,将两列数据进行一阶差分处理后,建立最优滞后期为2阶的VAR模型,依据模型的向量矩阵式如下:

依此可见,DIFI滞后一期、滞后二期均对DLNG有正向推动作用,代表普惠金融的发展对当期经济增长有明显促进作用,长期看仍对经济有正向促进作用。而DLNG对于自身呈正向变动,且滞后二期因子数大于滞后一期因子数,说明经济增长的良好发展会进一步促进经济增长的空间。

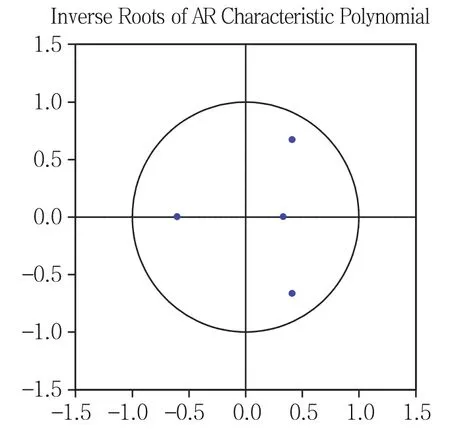

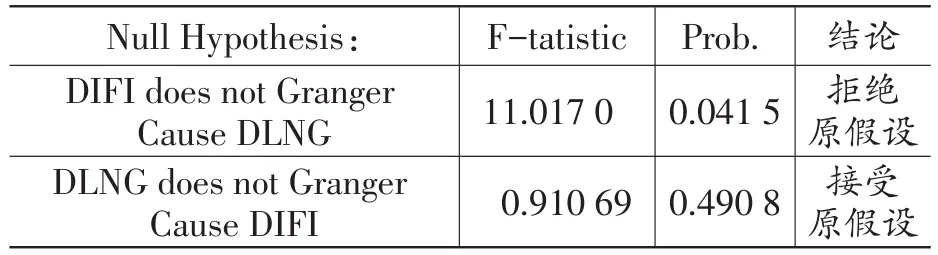

对模型进行稳定性检验(图1),所有单位根的模均落在圆内,该VAR模型稳定。用格兰杰因果检验法对变量进行检验,滞后期数自动选择1-2期,结果可见(表4),滞后1期时,DIFI是构成DLNG的格兰杰原因,而DLNG不能构成DIFI的格兰杰原因。说明在一个相对较短的时期内,普惠金融的发展可以促进安徽经济的增长,经济增长带动普惠金融发展的作用不显著。

图1 VAR模型单位根检验结果

表4 变量序列格兰杰因果检验

四、影响普惠金融发展的影响因素实证分析

(一)指标选取和数据来源

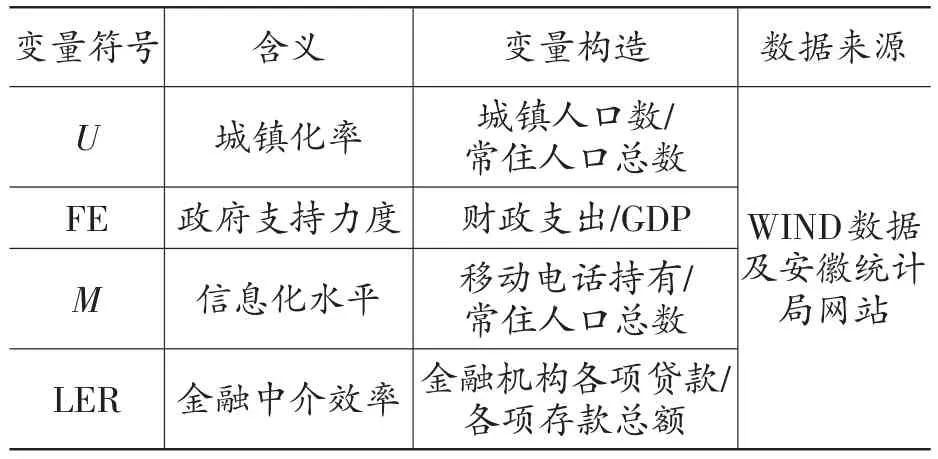

基于前文分析,本部分将IFI作为因变量,自变量则选取城镇化率(U)、政府支持力度(FE)、信息化水平(M)、金融中介效率(LER),表5所列计量模型中自变量具体计算办法及数据来源。

表5 自变量与变量说明

前文分析,安徽经济增长不是构成普惠金融发展的格兰杰原因,因此未将经济发展水平纳入此部分模型因变量。城镇化率(U)为城镇人口与安徽常住人口的比值,推进城镇化是推进现代化进程的一个基本问题,城镇化率的提高代表农村人口的减少,农村生产效率的提高,金融资源可以更有效地作用于农村、农业等“非传统”金融服务领域,理论上可以提升普惠金融水平。金融活动是商业行为,盈利性是银行经营的三原则之一,而普惠金融的服务群体决定此类金融发展在初期存在风险高、成本高、利润小的特点,政府的引导、介入和扶持是必要元素,选用政府财政支出与GDP比值作为自变量政府支持力度(FE),以衡量政府对金融的支持。信息化水平(M)选择安徽地区移动电话用户数与安徽常住人口的比重,互联网金融的发展对传统金融网点、机构、人员的依赖愈来愈小,各类金融APP和大数据信息处理方式使得持有智能手机便能接触各类金融服务,信息化的深入则会对普惠金融的发展有提升作用。金融中介效率(LER)说明金融中介调度分配社会资源的能力,用来衡量金融中介讲存款转化为贷款、转化为投资的能力,通常用金融机构贷款余额与金融机构存款余额的比例来表示,数值越高说明金融资源对地方经济的支持力度越大。

(二)模型及实证结果

数据区间仍为2007-2017年,运用计量工具为SPSS23.0软件,依据各变量初步建立估计方程:IFI=c0+c1U+c2FE+c3M+c4LER+ε,其中c0为常数,ε为随机项。

1.相关性检验

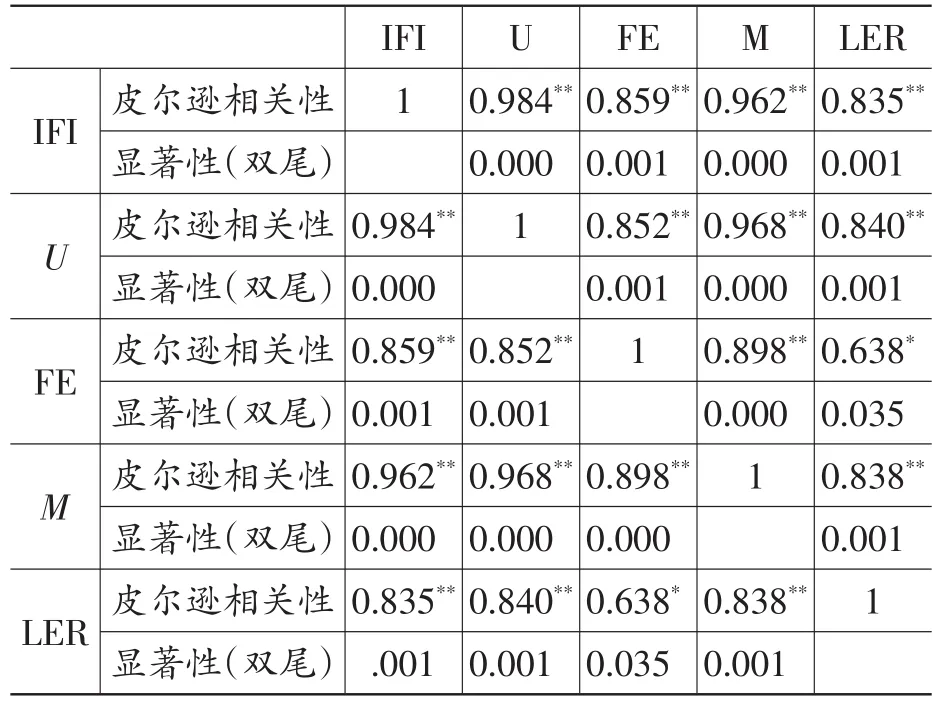

对数据进行皮尔逊相关性检验(表6),因变量IFI对U、FE、M、LER的相关系数分别为0.984、0.859、0.962、0.835,结果显示其在0.01级别(1%显著水平)具有显著的相关性。

表6 各变量相关性检验

2.回归分析

对数据进行初步回归,结果显示强制回归的模型,自变量FE、M、LER对应P值均大于0.1,且从从容差和VIF的值看(容差均≤0.1,VIF值均≥10),此模型多重共线性严重,因此需重新建模。用逐步回归法确定最优模型为:IFI=-2.243+5.906U+ε,ε为随机项。

3.结果分析

从各变量的相关性看,IFI与U、FE、M、LER的相关系数均为正且显著,说明城镇化率的提升、财政支出力度的加大、信息化程度的提高以及金融中介效率指数增加与普惠金融发展都有正向相关关系。回归结果显示,城镇化率的提高对普惠金融的发展有明显促进作用,城镇化率每提升1%,可带来普惠金融指数5.906%的增加。结合学术界对普惠金融、农村普惠金融的研究,普惠金融的服务对象是收益较少、收入较低、传统金融难以惠及群体,发展普惠金融只是方式不是目的,而是为此类群体服务并最终达到增加收入、脱贫减困的结果,此类结果与城镇化方向一致。城镇化率的提升、农村人口的减少,低收入人群及低收益群体可获得的金融资源因为分母的减少而得到了提升,金融资源更有效地作用于小微、农村、农业等“非传统”金融服务覆盖领域,实证结果验证了理论分析。这一结果同时验证,普惠金融的发展重点应在农村。

五、结论及建议

本文基于普惠金融指标体系,选取三个维度共9个指标,针对2007-2017年安徽省相关数据,构建安徽省时间序列的普惠金融发展指数(IFI)。将IFI与反映经济增长情况的人均GDP指标(LNG)构建VAR模型,发现无论短期还是长期,普惠金融的发展均会促进安徽经济的增长,IFI是构成LNG的格兰杰原因。通过构建普惠金融发展指标(IFI)的影响因素模型,发现城镇化率、财政支出力度、信息化程度及金融中介效率均与普惠金融发展有正向相关的关系,逐步回归显示,城镇化率的提高对普惠金融的发展有明显正向促进作用,普惠金融的发展重心应落在农村。基于分析,结合安徽实情,提出以下优化安徽普惠金融发展的路径建议:第一,推进新型城镇化建设,促进农村经济发展。城镇化率的提升可有效促进普惠金融的发展,促进农业劳动力向二产、三产转移,“三产融合”、“以工促农”,促进农业产业现代化转型[8]。发展农村经济,减少贫困人口、提高农民收入、提升农村居民生活质量是新型城镇化发展重中之重。第二,重点推进农村普惠金融发展。建立和完善安徽普惠金融指标体系建设,将农村普惠金融发展情况纳入安徽省经济发展考核指标。鼓励小微金融机构及“农字头”金融机构进行产品、业务创新,创新农村新型金融机构发展,农村民间金融发展结合农村乡土人情进行规范和监管。第三,信息化融合推进数字普惠金融发展。有研究显示,发展数字普惠金融可显著缩小城乡居民收入差距[9]。依托金融机构互联网服务拓展普惠金融业务,向普惠金融受众群体提供个性化金融产品,减少对传统金融的网点、人员的依赖。利用互联网、云计算、大数据等新型信息化技术,结合政府资源与政府机构联合建立普惠金融群体信息信用库,对普惠金融群体的金融需求、风险控制等情况进行信息化的科学管理。第四,加强财政支持,促进普惠金融可持续发展。普惠金融的服务群体客观存在风险大、利润小、成本高等情况,单纯依赖金融体系维持普惠金融的融资和服务与金融机构发展的原则有一定矛盾。从财政角度,对涉农金融服务的机构给予一定的奖励和支持,如对村镇银行、农村信用社、资金互助社等小型、新型农村金融机构,给予税收优惠、政府存款支持等等。参考安徽现有“4321”政银担模式,对涉农金融服务、金融脱贫服务给予一定的补贴和风险共担。