互联网金融背景下大学生理财现状及其影响因素调查

2019-09-12陈妙玉陈依玲邓瑞婷何志佳赵智恒周紫盈

陈妙玉,陈依玲,邓瑞婷,何志佳,赵智恒,周紫盈

一、引言

现今在互联网金融的冲击下,传统的银行、证券、基金业务都出现了翻天覆地的变化,使得大学生理财环境和理财观念也发生了相应的变化。而大学生理财观念的变化能否推动互联网金融更快地发展?通过研究大学生互联网金融理财观念与行为,可以对大学生理财观念的形成、互联网金融领域的文献进行补充和发展。由于互联网理财方式区别于传统的理财方式,在互联网的驱动下,互联网金融产品高速发展,理财产品的创新性不断提高,互联网理财行业不断推陈出新,如何在众多的理财产品中选择最适合自己的理财产品成为大家都关心的问题。本项目的实施,将有助于大学生选择合适自身的理财产品,使他们能够培养科学合理的理财观念。

二、文献回顾及研究假设

(一)当前国内外同类项目研究水平概况

大学生理财和互联网金融是当今最热门的话题,通过对大学生消费与投资的角度进行细致分析,希望给需要进行互联网金融理财的大学生一个合理的参考。通过对互联网金融内部存在的风险进行适当的风险评估,通过分析几种互联网金融产品最终探寻大学生通过互联网金融这一平台获取创业资本金这一途径合适与否,帮助大学生选择适合自己的理财方式。

1.国内外大学生理财对比

Yamauchi,K,TandTemple(1982),通过研究权利威信、焦虑、不信任和保留时间等因素的基础上,得出了金钱态度量表(MAS);国内对大学生互联网消费和理财的研究尚不完善,近年来随着校园理财人数的增加,大学生这个特殊群体的理财行为才引起人们的关注,并取得一批研究成果,主要研究成果包括:王春晓(2009)认为性别、网龄和上网时间是影响大学生网络消费的因素。钦国巍,顾若愚,等(2012)指出便捷、自由和价廉是影响大学生网络消费的主要因素。主要体现为两个类型:①对大学生理财行为的调查研究。黄伟明等(2010年)在广东部分高校学生抽样调查的基础上,针对不同大学生理财行为类型,拟定了富裕型、温饱型、贫困型三种理财模式。②大学生理财教育的研究。姜艳(2011年)提出加强大学生理财教育是积极构建和谐校园的有效途径。

2.互联网金融理财产品的运营模式

高静(2015)基于互联网产品的运作模式,分析了大学生目前的理财现状,得出“三化”的结论。资金特殊化,观念博软化,产品稀缺化。并提出,在互联网金融下理财产品应该与大学生群体进行融合,做出专门针对大学生的理财产品。此外,在个人及外部因素中,她认为个人应该提高理财的知识,建立好外部投资环境等实质性的建议。通过个人及外部的力量,对于学生的理财观念想必会得到非常大的提升。

3.互联网金融背景下大学生的理财消费能力

郭靖钰(2015)通过对大学生月均消费情况、大学生月均网络消费情况、受调查者每天上网时间、受调查者电子设备网购软件数量、互联网金融吸引大学生理财的特点、大学生理财情况等大量的数据说明,在互联网金融下,大学生的理财受到影响的因素主要是取决于互联网的影响。通过对大量数据的分析,得出互联网金融使大学生消费更便捷并激发了大学的消费欲望。为此,郭靖钰在最后提出大学生进行互联网金融消费和理财对策建议。

4.大学生理财行为的现状

吴奇(2016)典型地分析了大学生理财的现状、大学生理财影响的因素,而且特别指出应该加强困难生资助工作的对策。基于目前大学生理财资金特殊,观念差等问题提出一系列建设性的指导方向。公开透明,严格认定困难生,建立健全资助监督机制,加强贫困生教育。本论文的亮点在于,它的关注点关注在贫困生身上。

(二)研究假设

在性别调节效应的影响下,男生与女生的理财行为可能存在显著性差异。

假设H1:性别的差异对大学生的理财行为正相关。

由于大学生的经济尚未独立,故其经济能力极大部分来自其家庭。

假设H2:父母的理财方式对大学生的理财行为正相关。

父母的理财态度也可能在一定程度上影响大学生。同时,对于大学生自身而言,个人的理财态度也可能影响其理财行为,从而影响其理财经历,对互联网金融理财越认可的大学生可能会进行更多的互联网理财行为。

假设H3:大学生个人的理财态度对理财行为正相关。

三、研究方法

(一)样本

研究采用问卷调查法。问卷为自编问卷,问卷结构分为理财现状、影响因素及基本信息三大部分。调查对象为广东地区为主的全国各高校在校大学生(包括全日制本科生与全日制高职及专科生,不包括研究生及其他成人教育或在职教育系列)。问卷收集时间为2017年10月至2018年1月,共发放问卷280份,回收有效问卷255份,有效问卷回收率91.1%。样本具有良好的代表性,表1反映了样本的基本特征:

表1 样本基本特征统计

(二)变量测量

本研究所需数据无法从公开统计资料中获得,为获取一手数据,本研究采用结构化问卷作为研究工具,调查问卷最终量表共有97个测量题项,各题项均采用利克特六点量表从“1-完全不赞同”到“6-完全赞同”进行评价,数值越大表明对互联网金融理财行为接受程度越高,反之则越保守。量表的开发首先基于文献回顾与梳理的基础,以初步了解与认识大学生理财背景及互联网金融理财经历;然后挑选典型广东高校在校大学生进行访谈,以收集大学生互联网金融理财行为构成题项。

问卷主要分为三个板块:互联网金融背景大学生理财现状分析、存在问题分析以及影响因素分析。对此,我们在设计针对性问卷调查前,先通过对不同层次的人群进行访谈,收集到大学生理财认知程度的真实反映数据。再根据访谈后得到的真实数据依据六大现状、六大存在问题以及四大影响因素中的点,按点分别列项设计问卷。

针对互联网背景下大学生存在的理财现状及问题相关数据,主要采用多元回归分析,将互联网金融下大学生理财认知为因变量Y,四个自变量分别为家庭环境X1、个人特征X2、学校环境X3、互联网X4,β为常数项,来建立Y=β+β1X1+β2X2+β3X3+β4X4方程,从而分析各自变量前的系数的影响程度。最后采用配对样本t检验来对数据进行进一步的检验分析。

四、数据分析与结果

(一)数据分析

采用多元回归分析父母理财方式、理财教育与氛围、理财观念和理财知识对互联网理财经历、理财规划及理财态度的影响,被解释变量分别为互联网理财经历(Y1)以及理财规划(Y2)、理财态度(Y3)三个维度,解释变量为父母理财方式(X1)、理财教育与氛围(X2)、理财观念(X3)以及理财知识(X4)四方面影响因素。相关性分析表明,四个解释变量分别与三个被解释变量显著,且四个解释变量彼此之间相关系数的绝对值皆远小于0.8,不存在多重共线性问题。建立回归模型组,模型设定如下:

1.互联网理财经历(Y1)影响因素分析

互联网理财经历(Y1)影响因素结果如表2所示。其中表2中4个自变量p值均远远小于0.05,故回归系数显著。

表2 多元回归分析

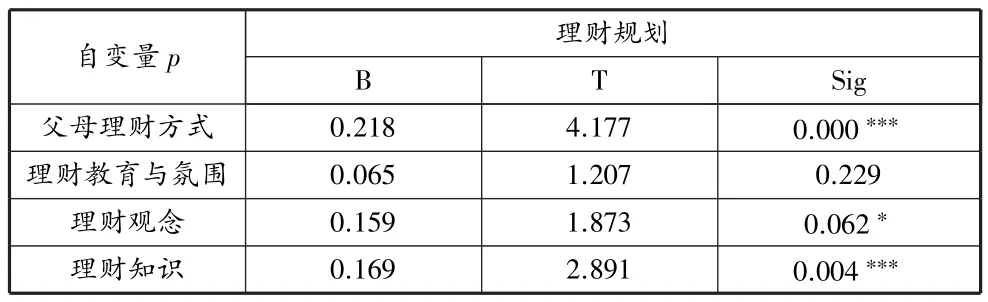

2.理财规划(Y2)影响因素分析

理财规划(Y2)影响因素结果如表3所示。其中表3中有理财教育与氛围(X2)、理财观念(X3)的p值大于0.05,故仅有父母理财方式(X1)、理财知识(X4)的回归系数显著。

表3 多元回归分析

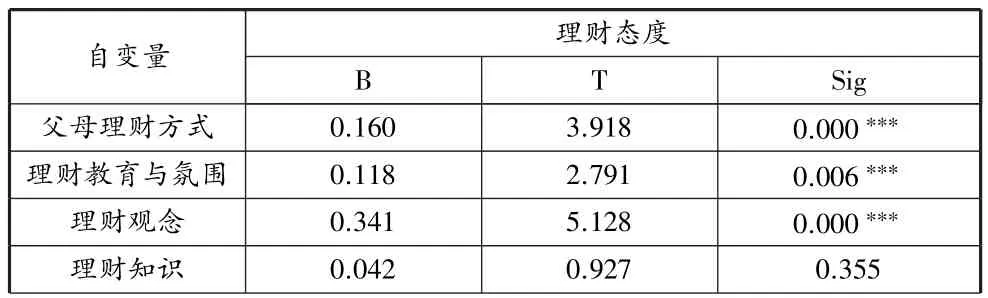

3.理财态度(Y3)影响因素分析

理财态度(Y3)影响因素结果如表4所示。其中表4中4个自变量中仅理财知识(X4)p值小于0.05,其他均大于0.05,故其他三个自变量回归系数显著。

表4 多元回归分析

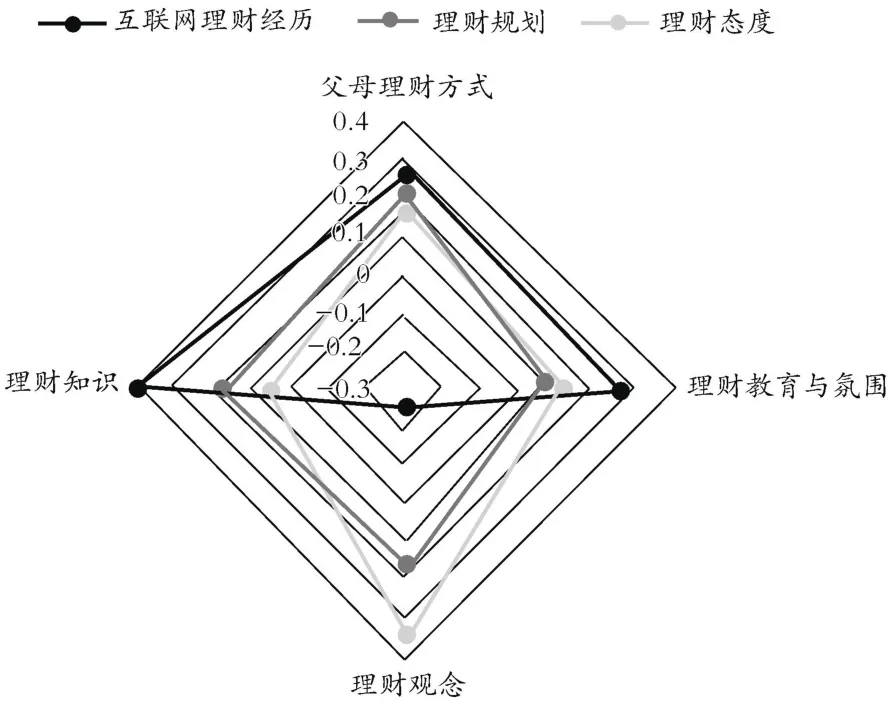

图1 自变量对大学生理财现状影响系数雷达

若单纯考虑自变量与因变量之间的关系,父母理财方式、理财教育与氛围、理财观念和理财知识均对互联网理财经历有影响,其中对理财观念选项越赞同的同学互联网理财经历越不好,而父母理财方式、理财教育与氛围和理财知识均对互联网理财经历正向积极影响。假设H2:“父母的理财方式对大学生的理财行为正相关”成立。假设H3:“大学生个人的理财态度对理财行为正相关”不成立。

图2 学生背景因素影响下自变量对大学生理财现状影响系数雷达

在考虑学生背景因素的情况下,父母理财方式、理财教育与氛围和理财知识均对互联网理财经历有影响,而理财观念对其没有影响。就性别而言,男生的互联网理财经历好于女生。假设H1:“性别的差异对大学生的理财行为正相关”成立。

五、结论与建议

(一)结论

总体来说,就性别而言,男生的互联网理财经历好于女生;父母理财方式对大学生理财现状影响最深,且产生正向积极影响;理财观念选项越赞同的同学互联网理财经历越不好。

首先,由于男女在理财行为方面存在三方面的差异:第一,两者的理财行动力不同。女性趋于稳定的理财行为,偏好于保守型理财方式,但是她们会有时间和耐心去学习理财知识,积极性较高,逐渐进行理财行为。第二,男性与女性的选择偏好不同。男性对于经济、金融行业的热情和兴趣高于女性,男性喜好风险型投资,行动力、决策力高于女性,因此男性理财经历存在的风险性高于女性。第三,男性与女性的理财目的不同。男性的投资理财行为重视收益,而女性的投资理财方式重视风险,在风险和收益成正比的时候,男性会选择收益,而女性因为自身的目的不同而选择保守理财,通过不断的学习理财知识进而提高理财能力。由此可知,女性与男性的理财知识存在差异。

其次,由于大学生在经济层面接触的最主要的群体是其父母,其理财行为会较大程度以父母的理财观念、互联网理财经历及理财态度为参考对象。若父母的互联网理财观念先进、互联网理财经历较好且理财态度积极,会对大学生的理财意识产生积极的影响,使得大学生互联网理财行为更为频繁、经历更为丰富。

最后,由于大学生理财观念越好,不代表其理财知识越丰富,从雷达图2也可以看出理财知识越好其理财经历越好。在互联网理财行为开始的初期,由于缺乏系统的、基础的理财知识,大学生盲目进行互联网理财行为容易有不好的经历,甚至由于亏损导致大学生对互联网理财丧失信心,进而愈加不愿学习相关理财知识,因而不是理财观念越好互联网理财经历就越佳,要在此基础上加深互联网理财知识的学习。

(二)建议

基于理论分析,我们发现目前市场上针对大学生的理财产品是很稀缺的。通过预测试与正式问卷调查后的数据整理,我们将从个人行为、家庭环境、学校环境、互联网等几个主要方面给出针对性建议以及探讨富有针对性的大学生理财产品,从而使得大学生能进一步提高对理财的认知程度及更好地实现理财。

1.学校、家庭应该大力开展投资理财教育

多途径培养大学生的投资理财意识,家庭环境这一因素对于大学生的理财意识影响较大,父母需要在投资理财方面给予孩子正确的引导。除此之外,学校应该开设投资理财课程,重视非经济管理专业的大学生投资理财的培养,提高其对于理财行为的认知度。

2.社会方面

根据调查,大学生的资金来源主要来自家庭给付的生活费,因此资金来源具有稳定性的优势,但是也受到数额的限制。根据大学生的理财观念得知,理想的理财产品不应设置较高的门槛,符合大学生对资金灵活性的需求。因此在考虑大学生投资理财行为和市场需求现状的发展背景下,相关投资理财机构应该针对大学生群体投资理财行为特点的基础上,适当推出符合大学生需求的理财产品。

3.个人方面

根据对大学生个人行为习惯的调查,大部分高校在校生不敢轻易进行投资理财,究其缘由是其对于理财知识的匮乏和实践经验过少。因此在校大学生进行投资理财行为时,可以向有经验的教师咨询,学校也可以组织校外专家和理财专业人士为学生讲解理财知识,丰富理财阅历。