金属期货市场价格关系研究

2019-09-12华士艳

华士艳

一、引言

中国期货市场自20世纪90年代成立以来,已经取得了迅速的发展,在国际期货市场上的作用和影响也日益凸显。上海期货交易所也成为继伦敦金属交易所之后的全球第二大金属期货交易市场,金、银期货分别于2008年1月和2012年5月在上海期货交易所上市。黄金因其货币属性而具有套期保值功能,白银的工业需求较大,但避险功能较弱。此外,随着工业化发展,我国对非贵金属的需求量也逐渐增多。根据国土资源部的调查,我国的铝、铜和铁消费量是世界上最高的,外部依赖度超过50%。基于此,对金属期货价格的联动关系和波动关系进行研究具有现实意义,可以为投资者提供一些投资建议。

二、数据处理与分析方法

(一)数据收集与分析

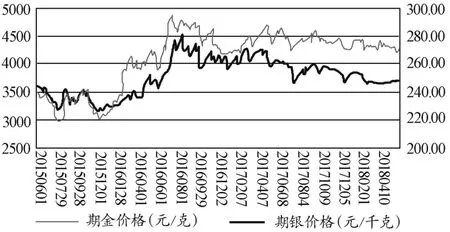

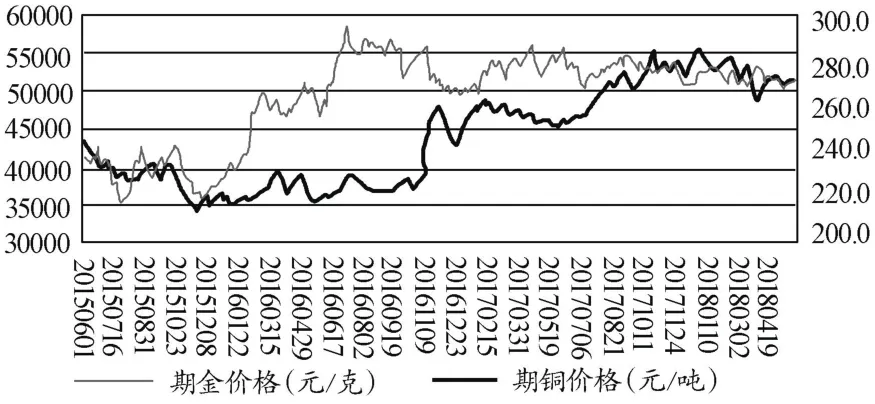

本文选取上海期货交易所3个月到期合约的金、银、铜、铝期货日结算价作为研究对象。样本区间为2015年6月1日至2018年5月31日,共得到733组金、银、铜、铝配对价格数据(如图1、图2、图3所示),期货价格数据均来自上海期货交易所网站。

图1 期金、期银价格走势

图2 期铜、期铝价格走势

图3 期金、期铜价格走势

本文将金属期货分为两组,即贵金属(金银)和非贵金属(铜铝)作对比分析。从期金和期银的价格变动走势可以看出,期金和期银的价格几乎呈现出同涨同跌的变动趋势。从期铜和期铝的价格变动走势可以看出,2016年11月之后,期铜、期铝的价格呈现出同涨同跌的趋势,两者的相关系数高达0.91。选取贵金属期金和非贵金属期铜做进一步分析,发现从2015年11月至2016年10月期铜价格处于低位且相对平稳。而在此期间期金的价格大幅上涨,且在2016年7月份达到样本期间的价格最高值。在之后的半年时间里,期铜和期金的价格呈现明显的反向变动关系,两者的相关系数仅为0.37。综上所述,同类别金属期货的价格变动具有高度一致性,因此投资同类别的金属期货达不到避险目的。

(二)联动关系及波动关系检验方法

为了检验同一期货市场不同金属期货品种价格之间的联动关系,可采用相关性分析、VAR模型和Johansen协整检验等方法。研究同一期货市场不同金属期货品种价格之间的波动关系,可以采用脉冲函数方程、Granger因果关系检验、VEC模型和ARCH类模型。

三、金属期货价格之间联动关系检验

基于上述考虑,本文运用相关性分析、VAR模型和Johansen协整检验等方法同时对SHFE的贵金属(期金、期银)之间以及非贵金属(期铜、期铝)之间的联动关系进行研究,检验结果如下。

(一)金属期货价格相关性分析

由于序列均不服从正态分布,采用Spearman或Kendall’s tau-b相关分析方法,分析结果见表1。期铜与期铝价格之间的相关系数为0.91,价格联动性最强;期金与期银价格间的正相关性为0.87,相对而言价格联动性较弱。而贵金属期金与非贵金属期铜的价格联动性最弱,相关系数仅0.37。

表1 金属期货价格相关性分析

续表

(二)VAR模型分析金属期货价格之间相互引导关系

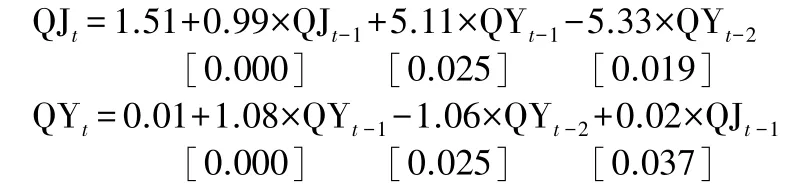

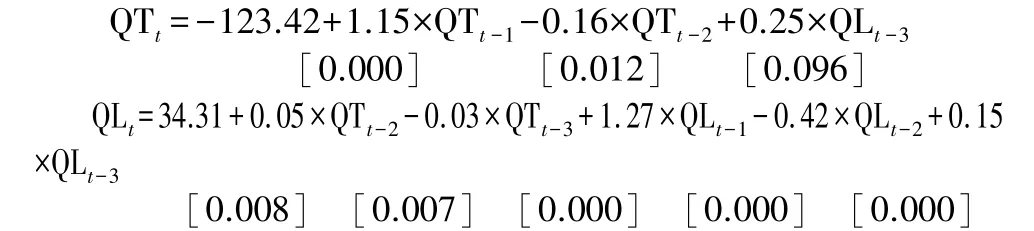

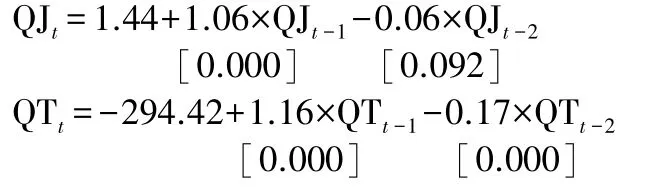

在Johansen协整检验之前,需要分别建立贵金属金银和非贵金属铜铝的二元向量自回归模型。依据AIC准则,得到金银期货的最优滞后阶数为2,而铜铝期货的最优滞后阶数为3,黄金期货与铜期货的最优滞后阶数为2。本文采用逐步回归法对模型进行估计,得到如下修正的VAR模型(方括号内为对应的P值):

模型1:期金(QJ)与期银(QY)

模型2:期铜(QT)与期铝(QL)

模型3:期金(QJ)与期铜(QT)

从模型1的QJ回归方程发现,期金价格的1阶滞后对期金价格的当前值的预测能力在1%水平下显著,期银价格的1、2阶滞后对期金价格的当前值的预测能力在5%水平下显著。QY的回归方程中,期银价格的1、2阶滞后对其当前值的预测能力比较强,分别在1%和5%水平下显著。从模型2的QT回归方程发现,期铜价格的1阶滞后对期铜当期价格的预测能力最强在1%水平下显著。模型3从QJ和QT的回归方程发现,期金与期铜的价格之间没有解释能力。

(三)金属期货价格之间的长期协整关系

Johansen协整检验是基于VAR模型的一种协整检验方法。根据AIC准则,对金、银期货选取滞后阶数1到2;对铜、铝期货选取滞后阶数1到3。对期金、期铜市场选取滞后1到2阶。协整检验的结果为:QJ与QY、QT与QL、QJ与QT之间均不存在长期协整关系。但是对这三对组合进行一阶差分处理后,均存在协整关系。

四、金属期货价格之间波动关系检验

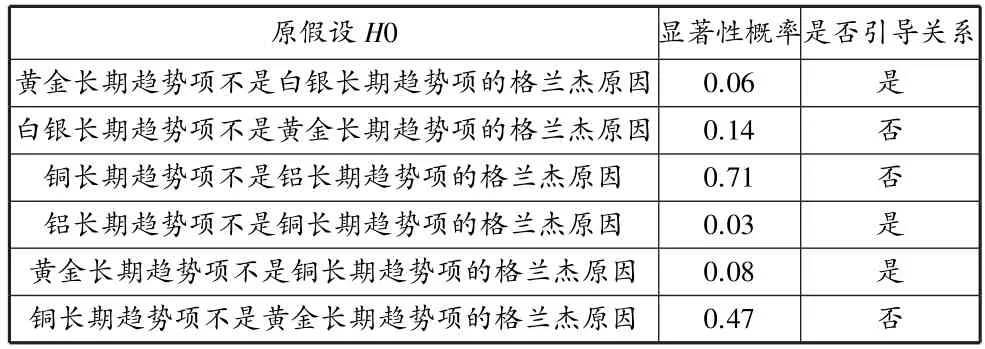

(一)格兰杰因果关系检验

对两组数据做格兰杰因果检验得出:在10%的显著水平下,黄金期货收益率的波动能引起白银期货收益率的波动。在5%的显著水平下,期铝收益率的波动能引起期铜收益率的波动。在10%的显著水平下,黄金期货价格收益率的波动能引起铜期货收益率的波动,而铜期货收益率的波动不能引起黄金期货收益率的波动。为了更进一步地探究其引导的过程,继续对金属期货价格收益率数据做脉冲响应函数。

表2 格兰杰因果关系检验

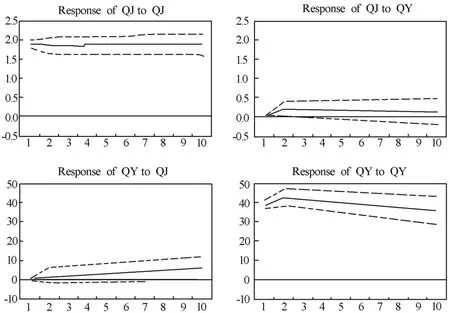

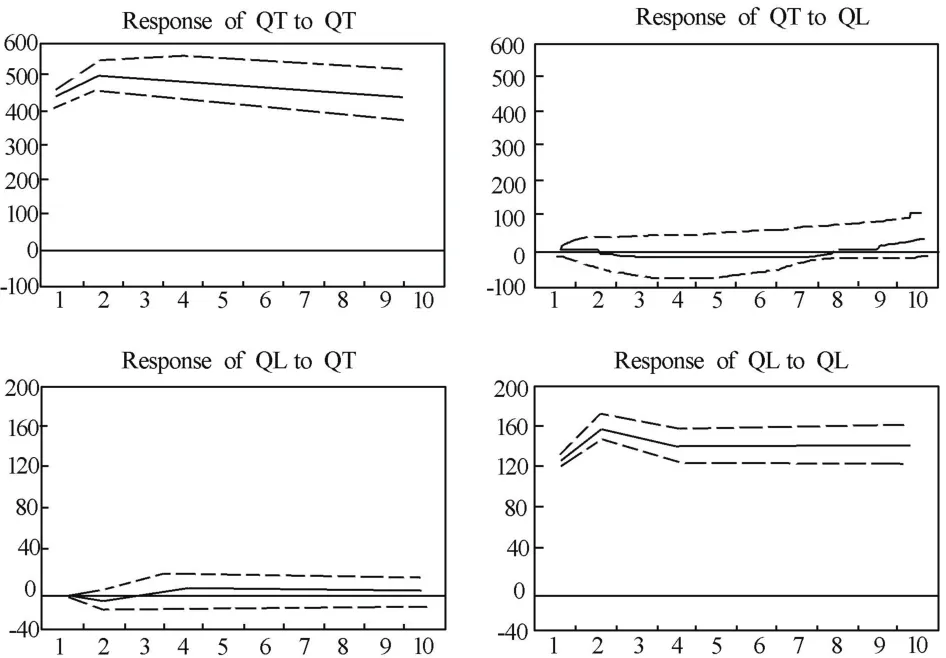

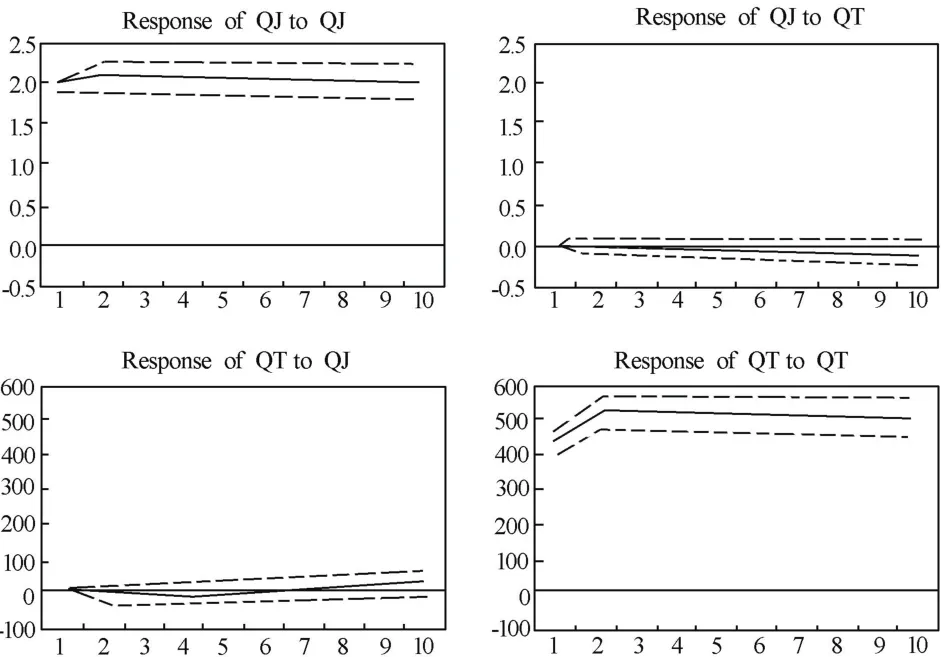

(二)脉冲响应函数

从图4、图5、图6可以看出:期金对期银的冲击开始值为0,作用力随后持续缓慢上升,并且第10期仍然没有达到冲击的峰值,说明期金对期银的冲击具有持久性并且作用力持续增加。而期银对期金的冲击开始值为0,第2期达最大值,滞后缓慢回落,向0趋近。期铝对期铜的冲击开始为0,滞后3、4期略为负值,之后作用力持续上升,并且第10期仍然没有达到冲击的峰值,说明期铝对期铜的冲击具有持久性并且作用力持续增加。期铜对期铝的冲击开始为0,第2期达到最小值,之后略有上升为正值,且逐渐向0趋近。期金对期铜的冲击从第7期开始为正,并且有缓慢上升的趋势。期铜对期金的冲击始终为负,且没有明显的上升或下降趋势。

图4 期金(QJ)与期银(QY)之间的脉冲响应

图5 期铜(QT)与期铝(QL)之间的脉冲响应

图6 期金(QJ)与期铜(QT)之间的脉冲响应

五、结论

(一)期金期银价格以及期铜期铝价格之间均存在相互引导关系

期金价格不仅受到自身滞后期价格的影响,还受到期银市场滞后期价格的影响;期银价格不仅受到自身滞后期价格的影响,还受到期金市场滞后期价格的影响;即期金价格与期银价格之间存在双向的引导关系。同理,对于非贵金属市场中的期铜和期铝之间也存在双向的引导关系。而贵金属市场中的期金与非贵金属市场中的期铜的价格与对方市场的滞后期关系不显著,因而不存在价格间的双向引导关系。

(二)一阶差分后,期金期银价格之间以及期铜期铝价格之间均存在长期协整关系

单位根检验结果表明,四种期货价格序列为一阶单整,作一阶差分处理后序列平稳,期金期银之间、期铜期铝之间均存在长期的协整关系,其价格变化量存在长期一致性。分析产生这种现象的原因,很可能是由于黄金、白银同样具有货币避险属性,都是投资者保值投资时会投资的品种。铜铝都是重要的工业生产原料,对于原料需求者而言,其中任意一种价格发生剧烈变动,必然会对其他金属原料价格变动高度重视,以至于两者的价格变动具有较强的传导性。

(三)期金价格是引起期银价格波动的因素,但期银价格不是期金价格波动的因素

格兰杰因果检验可得黄金期货是引起白银期货价格波动的原因,分析其原因主要有两点:其一,黄金作为国际储备的重要组成部分,其避险属性要远高于白银,而白银以工业属性进行交易的规模不断增强,其避险功能趋弱;其二,黄金的交易规模要远大于白银,也因此造成了白银价格的波动不能对黄金价格波动产生影响。