A公司借壳B公司事件的市场反应

2019-09-12汪秋霞

汪秋霞

一、引言

B公司因重大事项重组,于2017年6月12日开始停牌直至2017年11月7日复牌交易。本次事件是B公司拟出售其全部资产及负债,通过资产置换及发行股份购买A公司100%股权的交易,主要以股权为支付对价,实质为借壳上市。本次交易置出资产B公司全资子公司9.71%股权以2017年3月31日为评估基准日,选用资产基础法,评估值为187,179.75万元,交易作价同评估值。置入资产A公司100%股权以2017年3月31日为评估基准日,采用收益法,评估值为5,041,642.33万元,交易作价同评估值。拟置入资产剩余差额5,023,462.58万元由公司以发行股份的方式自A公司全体股东处购买,股份发行定价为前20个交易日的90%。本次交易因涉及公司实际控制人,故为关联交易。B公司2016年末资产账面价值281,771万元,采用权益法编制备考合并报表。

二、事件研究法与结果分析

本次交易事件日(0时刻)为2017年11月7日(复牌日)。事件窗口为2017年4月26日至2017年12月19日[-30,30]的61个交易日。估计窗口为2016年9月6日至2017年4月25日[-181,-31]的151个交易日。估计正常收益率Kit选择市场模型,选取上证指数收益率作为市场收益率,用回归法分析。由于停牌时间较长,故分成了三段进行研究,分别为停牌前累积超额收益率(CAR)、停牌期间上证指数收益波动、复牌后CAR。经测算B公司停牌期间上证指数收益率上涨8.08%,停牌前与复牌后CAR情况详见图1和图2。

(一)停牌前的超额收益率(ARit)与累计超额收益率(CARit)

由图1可以看出停牌前AR虽然都在0上下波动,但是就总体而言,负值要远高于正值,尤其是t=-20到t=-7之间,基本处于负值状态,据此可猜测是否有操纵股价的可能。在t=-7到t=-5之间,CAR又有一个大幅回升,但明显不足以弥补之前累计造成的负值水平,可推测存在掩饰操纵股价行为的动机。

图1 停牌前超额回报率(AR)

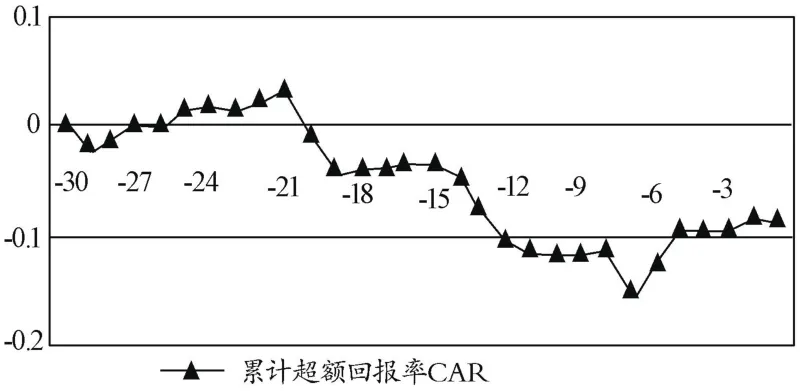

由图2可以看出,停牌前CAR在t=-15前后由正转负,且降幅较大,最低点CAR约为前期最高点的3倍。由于B公司在筹划重组事项伊始(2017年6月12日)就紧急停牌,不存在信息泄露的可能。但是在停牌日前CAR急剧下降,不排除有操纵股价的可能。

图2 停牌前累计超额回报率(CAR)

(二)停牌期间上证指数的波动率

2017年6月9日(停牌前一个交易日)的上证指数收盘价为3158.40元,2017年11月7日(复牌第一个交易日)的上证指数收盘价为3413.57元,故停牌期间上证指数涨幅为8.0791%。

(三)复牌后的超额收益率(ARit)与累计超额收益率(CARit)

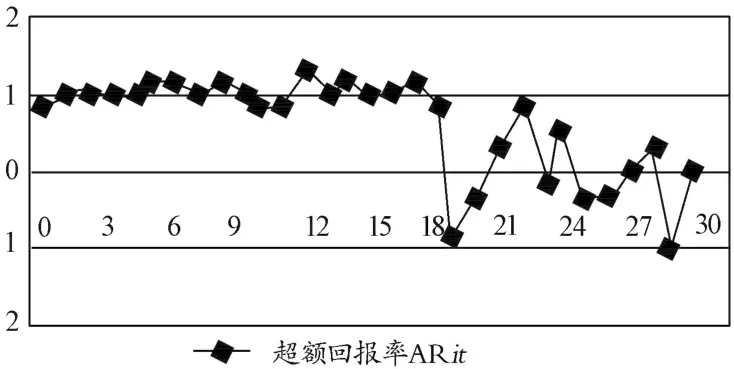

由图3可以看出B公司的AR在复牌后的t=0到t=18之间一直处于0.1左右的水平,最高达到约0.15。t=18之后,AR开始围绕0上下波动。

图3 复牌后超额回报率(AR)

由图4可以看出,复牌后CAR在t=0~18时成直线上升,股票持续处于异常波动状态(涨停板,收盘价涨幅偏离值累计超过20%),直至t=18后才渐趋平稳。

图4 复牌后累计超额回报率(CAR)

综上,在0时刻(事件日),B公司的超额回报率AR大幅上升,达到0.0903,在t=0时刻至t=18时刻之间AR一直处于0.1左右的持续高水平正超额回报率,t=18时刻之后AR开始回归,在0附近波动。累计超额回报率在t=-20之前为正值,在t=-20时刻到0时刻(事件日)之间处于变为负值,在t=0时刻至t=18时刻之间CAR呈持续直线上升态势,明显出现了异常波动;t=18时刻之后CAR趋于稳定,在1.8左右的水平波动。这说明重组消息的宣布显著增加了公司的股东财富,为股东带来了正的超额收益,即为股东创造了价值。

三、市场反应的定性分析

综合分析上述三个阶段的结果,本文认为CAR持续上涨的原因主要有三个。

(一)存在股价操纵的嫌疑

停牌前20个交易日左右CAR开始出现大幅下降情况,存在股价操纵嫌疑,现在CAR的上涨一部分是其回归正常值的结果。这一部分回归正常值的幅度约为0.1左右。

(二)回补停牌期间上证指数的上涨幅度

由第二阶段的分析结果可得B公司停牌期间上证指数上涨接近0.0808,现在的上涨有一部分反映的是股价补涨的正常情况。

(三)为股东创造了价值

排除上述影响,CAR涨幅较大,且最后稳定在较高水平1.8左右,则有1.6左右的CAR上涨是重组事件本身带来的。这说明重组消息的宣布显著增加了公司的股东财富,为股东带来了正的超额收益,即为股东创造了价值。因此要结合此次重大资产重组双方及交易的实际情况。资产出售方为B公司控股股东,资产购买方为A公司的股东,为关联交易且附业绩补偿承诺。交易完成后,上市公司主营业务将从电梯等产品的研发、生产和销售转变为互联网相关的商业化服务。目前大数据时代兴起,公众大为青睐互联网行业,因此长短期投资者都看好本次交易,带来高水平的CAR。t=18之后,CAR渐趋平稳是因为不同风险偏好或价值取向的流通股股东更替过程,短期投机的投资者获利退出,长期合理定价的投资者进入,投资回报率逐渐回归正常水平。资本上市评判公司最核心的因素就是盈利能力,而A公司的盈利模式的用户流量变现,提供互联网安全服务产品,“用户产品端+商业化变现端”两条业务线相互促进,形成了基于网络安全的产品生态链。A公司的互联网广告盈利贡献最大,其次是游戏。因此,此次借壳上市前景良好,CAR最终达到较高水平的平稳。

四、结论与建议

并购事件会给壳公司的股东带来超额累计收益率,且水平不低,并购后公司股票价格有所提升,公司股票会得到市场积极的反应,在一定时间内绩效可以得到提升。A公司借壳B公司事件最终引起了B公司的累计超额收益率大幅上升,一定程度上提升了企业价值,为股东创造了财富。但可能存在并购前股东为谋取利益操纵股价的嫌疑。此外,A公司是互联网企业和B公司是实业企业,两者业务范围几乎不相关,这样的多元化并购并不能形成协同效应。

对此,本文有以下几点建议:

第一,需要完善上市公司管理机制,增强上市公司董事会和管理层诚信守责的法律责任,要高度关注、揭露并严厉打击上市公司董事会和管理层操纵股价、内幕交易等从中牟取个人收益的不当行为,保护投资者的利益,从而促进资本市场的健康运行。

第二,现阶段我国经济高速增长伴随着不确定性的外部市场条件势必形成许多高利润的新行业,而我国上市公司多处于传统行业,面临行业竞争过度和产业升级的压力,这些因素都是上市公司多元化发展的外在激励,与此同时,上市公司通常又面临便利的(再)融资渠道,形成公司寻求多元化发展的内在激励,在外在和内在激励共同作用下,导致我国上市公司可能过早地寻求多元化发展(企业规模普遍小,核心能力积累不足),长期来看却有损股东利益。因此对于上市公司多元化并购,要从长远的角度考量其对企业价值的影响,要谨防对股东利益的侵害,尤其是要保护中小股东的利益。

第三,要完善资本市场的信息披露制度,加强政府监管与行业、公众监督,从而加强资本市场的信息有效性,改善信息不对称的情况。

第四,需要加强引导投资者形成理性长期投资的理念而非短期投机行为,形成良性的投资市场。鼓励投资者的价值取向多样化,不要盲目跟风,不仅仅是根据时下的热点和公司规模等因素来选取所投资的股票,从而形成能够自由博弈的制度环境。

第五,对于互联网等轻资产特性较明显的企业,其估值问题一直是业内比较关注的问题。而此次A公司借壳B公司的504亿资产堪称2017年以来中国最大规模的借壳重组案。是否存在估值泡沫还有待研究。而且A公司在2017年12月29日有条件过会后爆出存在Red5这一诉讼未予披露,未计入估值中等问题。因此投资者在进行投资决策时应综合分析股票背后的相关情况,尤其是对于大规模、热点公司要保持谨慎态度,谨防市场哄抬股价、信息披露不完全等带来的市值虚高情况。