新修订的22号会计准则有助于金融工具减值发生的审计吗

2019-09-10屈耀辉马丰婕高婉成

屈耀辉 马丰婕 高婉成

[关键词]减值模型 会计准则 审计测试 审计证据

本文系南京审计大学大学生创新创业训练计划项目(编号:2017AX02003R)

一、问题提出

与2006年发布的旧版相比,2017年3月31日发布的《企业会计准则第22号——金融工具确认和计量》修订版对金融工具的确认与计量作了较大修改,主要包括以下四点:一是修订了金融工具的分类与计量模式,将旧版对金融资产的四种分类改为三种;二是引入预期信用损失减值模型(以下简称ECL模型),替代旧准则中已发生损失减值模型;三是简化嵌入衍生工具的处理;四是调整非交易性权益工具投资的会计处理。相较而言,第二点的后续影响更大。尽管相对于已发生损失减值模型,ECL模型克服了前者顺周期性以及信用风险难以提前揭示和控制的缺点,但依据ECL模型计算金融资产减值需要考虑的因素更多,需要统计的数据更多,而且需要预计。不仅增加了金融工具减值计算的难度,也为“金融资产减值发生目标”的审计增加了诸多困难。那么,事实是否如此呢?

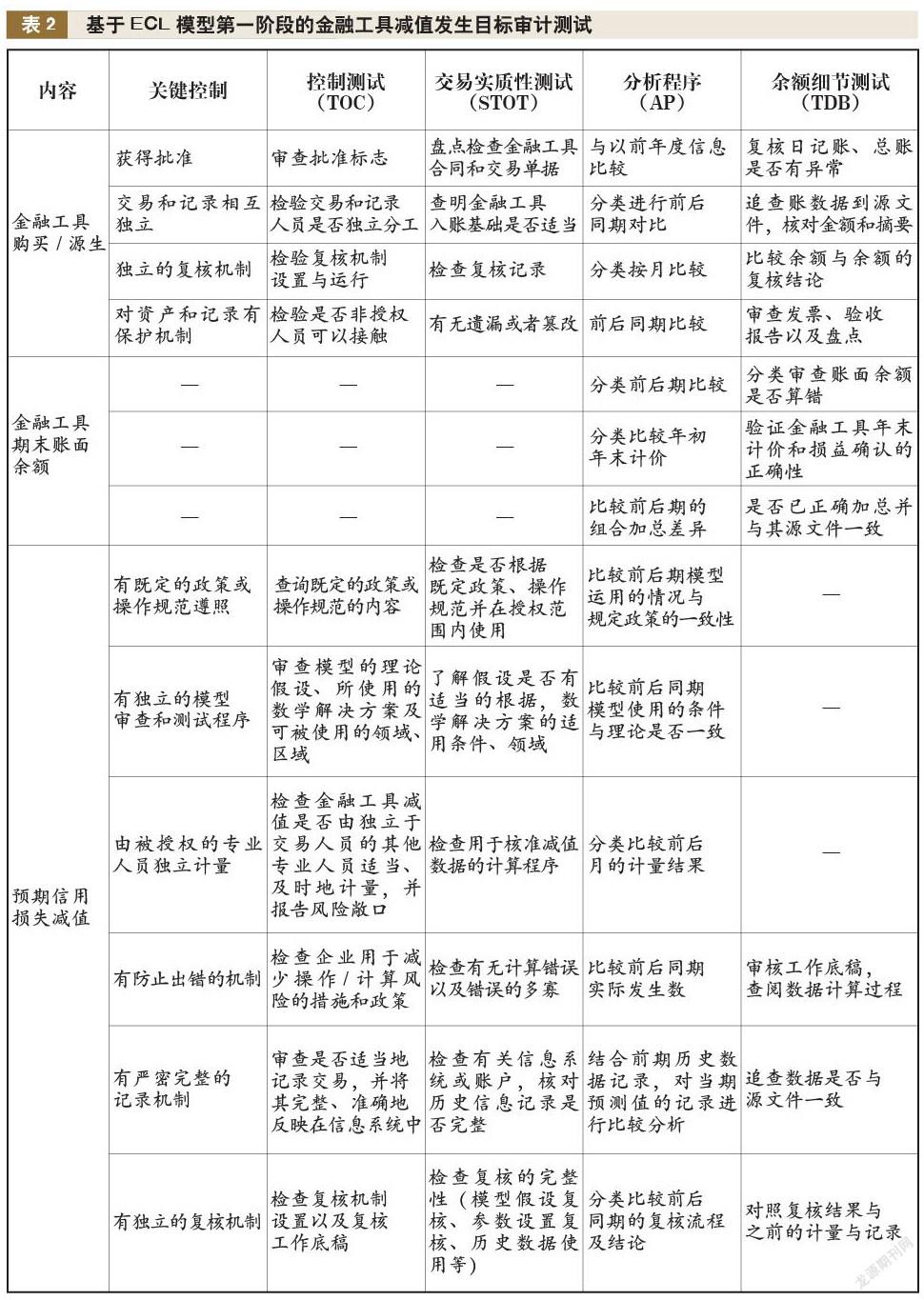

在审计中,与各类交易和事项相关的审计目标通常包括:发生、完整性、准确性、截止与分类。在以上审计目标中,无论是从谨慎性原则出发,还是就其对金融工具本身的影响而言,“发生”无疑是一个重要的审计目标。所谓“发生目标审计”是指由发生认定推导的审计目标是已记录的,交易是真实的。例如,如果没有发生销售交易,但在销售日记账中记录了一笔销售,则违背了该目标。发生认定所要解决的问题是管理层是否把那些不曾发生的项目记入财务报表,主要与财务报表组成要素的高估有关。也就是说,发生目标的审计主要针对潜在的高估,这一审计通常包括两步:控制测试与实质性测试。仍以销售交易为例,控制测试包括审查顾客订单获取赊销批准的证据、审查销售发票副本是否有提货单和顾客订单作为依据等;交易实质性测试包括清点销售发票编号的顺序,审查销售日记账、总账等。

本文拟以ECL模型为主体,分析新修订的22号准则对金融工具减值发生审计的影响。具体而言,围绕ECL模型,通过讨论针对金融工具减值发生的控制测试与实质性测试以及针对审计证据收集的变化来分析新修订的22号准则对审计的影响。本文的创新之处体现为以下三点:一是从审计角度探讨ECL模型使用带来的影响;二是以减值“发生”为审计目标,并基于此讨论相应的控制测试与实质性测试;三是比较了ECL模型与已发生损失减值模型在获得审计证据方面的难易程度。实践价值主要体现在:有助于企业更深刻了解22号准则新修订对审计工作的影响;有助于审计师更好理解和把握金融工具的审计;有助于更深刻地理解会计准则与审计行为的关系。

二、基于预期信用损失减值模型的金融工具减值发生审计分析

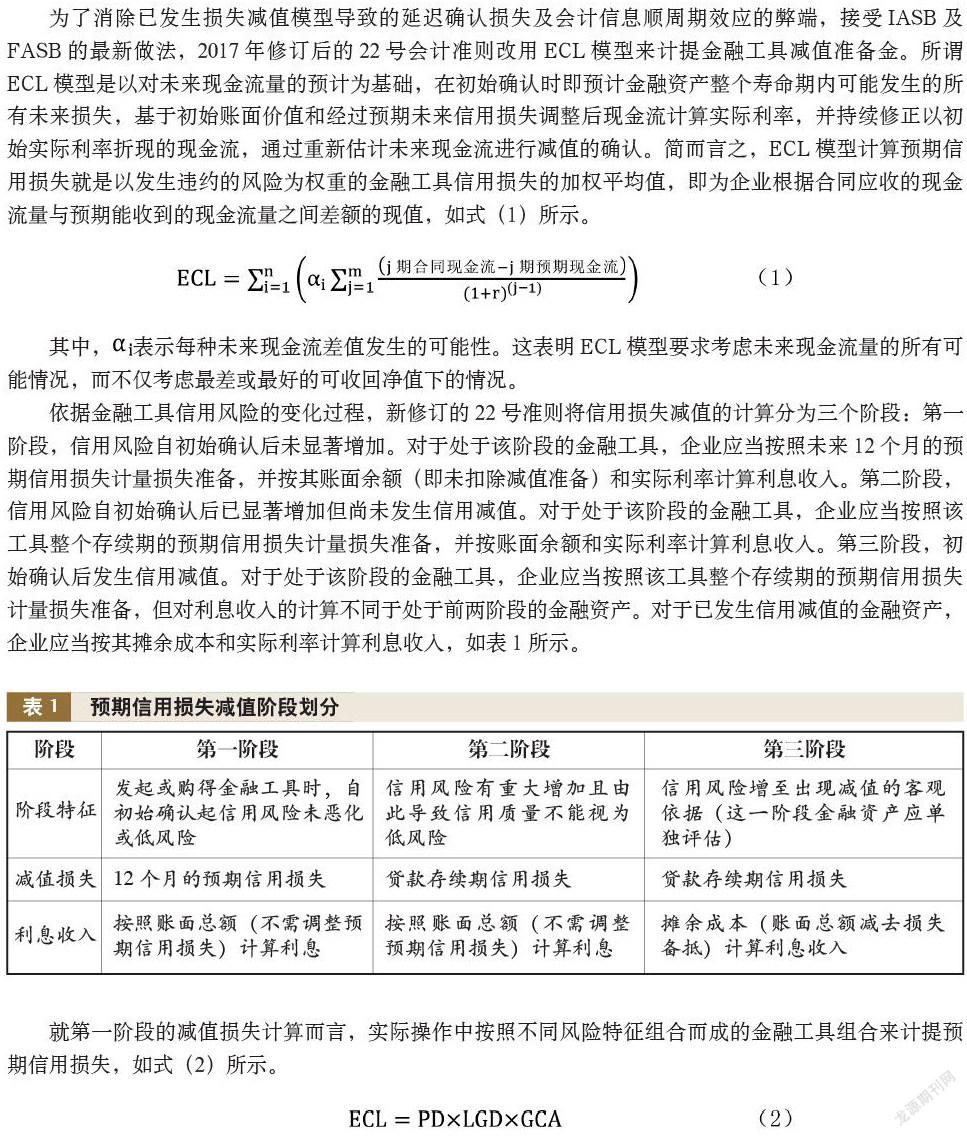

为了消除已发生损失减值模型导致的延迟确认损失及会计信息顺周期效应的弊端,接受IASB及FASB的最新做法,2017年修订后的22号会计准则改用ECL模型来计提金融工具减值准备金。所谓ECL模型是以对未来现金流量的预计为基础,在初始确认时即预计金融资产整个寿命期内可能发生的所有未来损失,基于初始账面价值和经过预期未来信用损失调整后现金流计算实际利率,并持续修正以初始实际利率折现的现金流,通过重新估计未来现金流进行减值的确认。简而言之,ECL模型计算预期信用损失就是以发生违约的风险为权重的金融工具信用损失的加权平均值,即为企业根据合同应收的现金流量与预期能收到的现金流量之间差额的现值,如式(1)所示。

其中,表示每种未来现金流差值发生的可能性。这表明ECL模型要求考虑未来现金流量的所有可能情况,而不仅考虑最差或最好的可收回净值下的情况。

依据金融工具信用风险的变化过程,新修订的22号准则将信用损失减值的计算分为三个阶段:第一阶段,信用风险自初始确认后未显著增加。对于处于该阶段的金融工具,企业应当按照未来12个月的预期信用损失计量损失准备,并按其账面余额(即未扣除减值准备)和实际利率计算利息收入。第二阶段,信用风险自初始确认后已显著增加但尚未发生信用减值。对于处于该阶段的金融工具,企业应当按照该工具整个存续期的预期信用损失计量损失准备,并按账面余额和实际利率计算利息收入。第三阶段,初始确认后发生信用减值。对于处于该阶段的金融工具,企业应当按照该工具整个存续期的预期信用损失计量损失准备,但对利息收入的计算不同于处于前两阶段的金融资产。对于已发生信用减值的金融资产,企业应当按其摊余成本和实际利率计算利息收入,如表1所示。

三、ECL模型带来的变化及其对审计证据收集的影响

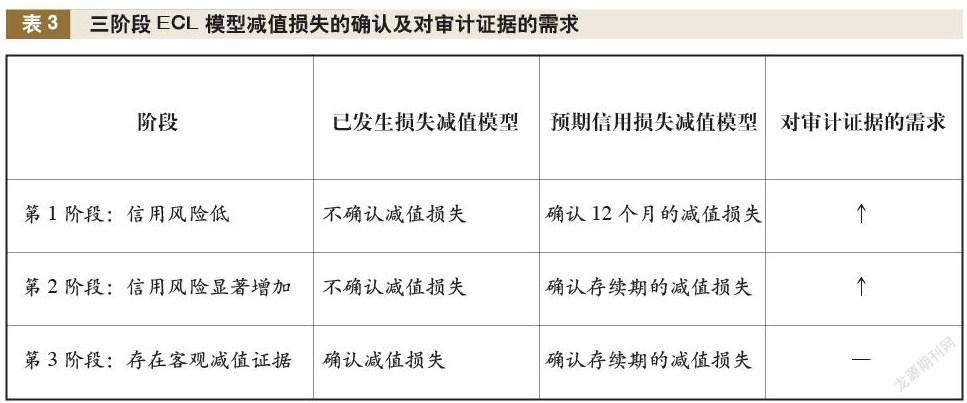

如前所述,使用ECL模型将分三个阶段分别确认相应的减值准备及利息收入。依据黄世忠(2015)给出的解释,第一阶段12个月损失减值并非未来12个月预期少收的现金,也不是将在12个月内实际发生的信用损失,而是指报告日后12个月内可能的违约事件导致该项金融工具存续期间预期会发生的全部信用损失中,按概率权重测算的将在12个月发生的预期信用损失。由于审计都是事后审计,所以审计时,第一阶段该项金融工具实际发生的损失较之前预期的信用损失或高或低,这时判断这项减值当初预计的合理性,就必须还原当初的场景,才能判断当初计算的依据是否合理或是否真实可靠,这无疑需要多方面、一定量的审计证据。同理,第二阶段的审计也需要更多的审计证据才能确认当初管理当局作出的减值估算是否合理。第三阶段因为已存在客观减值证据,减值的确认有依据可查,所以相比使用已发生损失减值模型,使用ECL模型不会增加额外的审计证据,如表3所示。

进一步将ECL模型计算所涉及的要素进行分解,如表4所示,针对不同的要素项目,审计需要的证据获取方式有所不同,而且相对于已发生损失减值模型,各类方法使用的频率也会有所差异。具体而言,就减值损失估计依据来说,使用ECL模型增加了对未来合理预测的需要,为此,围绕发生目标的审计,需要增加对诸如有价证券、现金类资产的实物检查,以验证资产是否确实存在并进一步评价资产的状况和质量,从而考察账面值的真实性。为进一步证实某些金融工具账面信息和余额信息的真实性,证明力度较强的函证和文件检查使用频率也会增加,通过观察和询问了解内部控制等也会增多。重新计算以确定结论的准确性会增加,检查内部控制的有效性以及模型运用的正确性,重新执行和分析程序也会更多地使用。就减值损失确认范围而言,ECL模型以未来预期信用损失来判定,为了增加判定结论的可靠性和准确性,必然需要更多的审计证据,其中对文件检查、观察、询问、重新计算、重新执行、分析程序的使用必然大大增加。就减值测试触发点来说,ECL模型改为“不存在触发事件”,这不仅增加了判断减值的难度,也增加了不确定性,因人而异、因模型设定而异的概率大大增加。为了判断管理当局的判断是否合理,除了实物检查外,其他七种收集审计证据的方法必然会增加使用频率,特别是分析程序的使用频率。就减值损失测算期间来说,最开始的12个月,因为一般处于低信用风险阶段,为了准确确定减值概率和比率,需要获得更多更详细的审计证据,因此,函证、文件检查、观察、询问、重新计算、重新执行、分析程序这几种收集方法的使用频率都要增加。若要考察金融资产整个生命周期的信用损失情况,以及后续减值确认与减值损失转回,显然也需要以上多种审计证据收集方法同时使用,并且使用的频率大大增加。

四、结语

相较于已发生损失减值模型,ECL模型的优势在于既可以更早地反映未来违约风险和信用损失的变动趋势,又可以更接近真实的违约情况。但其缺点也很突出:一是ECL模型所选用的预测调整参数不一定能准确及时地反映未来违约风险的变动;二是过于依赖对未来现金流量的评估;三是新修订的22号准则并没有对评估方法和要求作出规定。因此,使用ECL模型估计金融工具减值发生,不仅会给企业调节利润提供一定的机会,而且会给审计师审计带来诸多困难。本文以金融工具减值发生审计为例分析显示,为了审计金融工具减值发生,不仅需要多种审计测试同时进行,而且也需要利用多种审计证据收集方式收集更多的审计证据,才有可能减少审计风险,即22号准则的新修订为金融工具减值发生的审计带来了不便。

(作者单位:南京审计大学会计学院,邮政编码:211815,电子邮箱:qyhgood@163.com)

主要参考文献

贾茹.我国商业银行预期损失模型应用研究[D].开封:河南大学, 2016

嵇建萍.金融资产减值的会计处理研究[J].全国流通經济, 2018(20):99-101

王信哲.预期损失模型在我国商业银行应用研究:以A银行H分行为例[D].上海:国家会计学院, 2017

项菀佳.预期信用损失减值模型在我国证券公司的应用研究:以东方证券为例[D].上海:上海国家会计学院, 2018

徐峥,刘洪良.可供出售金融资产减值准备确认与计量的注意事项[J].注册税务师, 2018(5):63-65