全口径跨境融资宏观审慎管理政策跟踪审计例析

2019-09-10李世荣马昱新宋娴

李世荣 马昱新 宋娴

[关键词]跨境融资 政策 跟踪审计 外汇管理

政策跟踪审计是经济发展新常态下国家治理的内在要求,也是审计内涵及审计职能顺应新常态变化的新形式,对于外汇管理内部审计同样适用。为保障外汇管理政策的贯彻落实,外汇局内审内控人员积极转变内控监督视角,及时介入重大外汇管理政策执行过程,对政策执行及效果开展跟踪审計。

一、指标体系构建

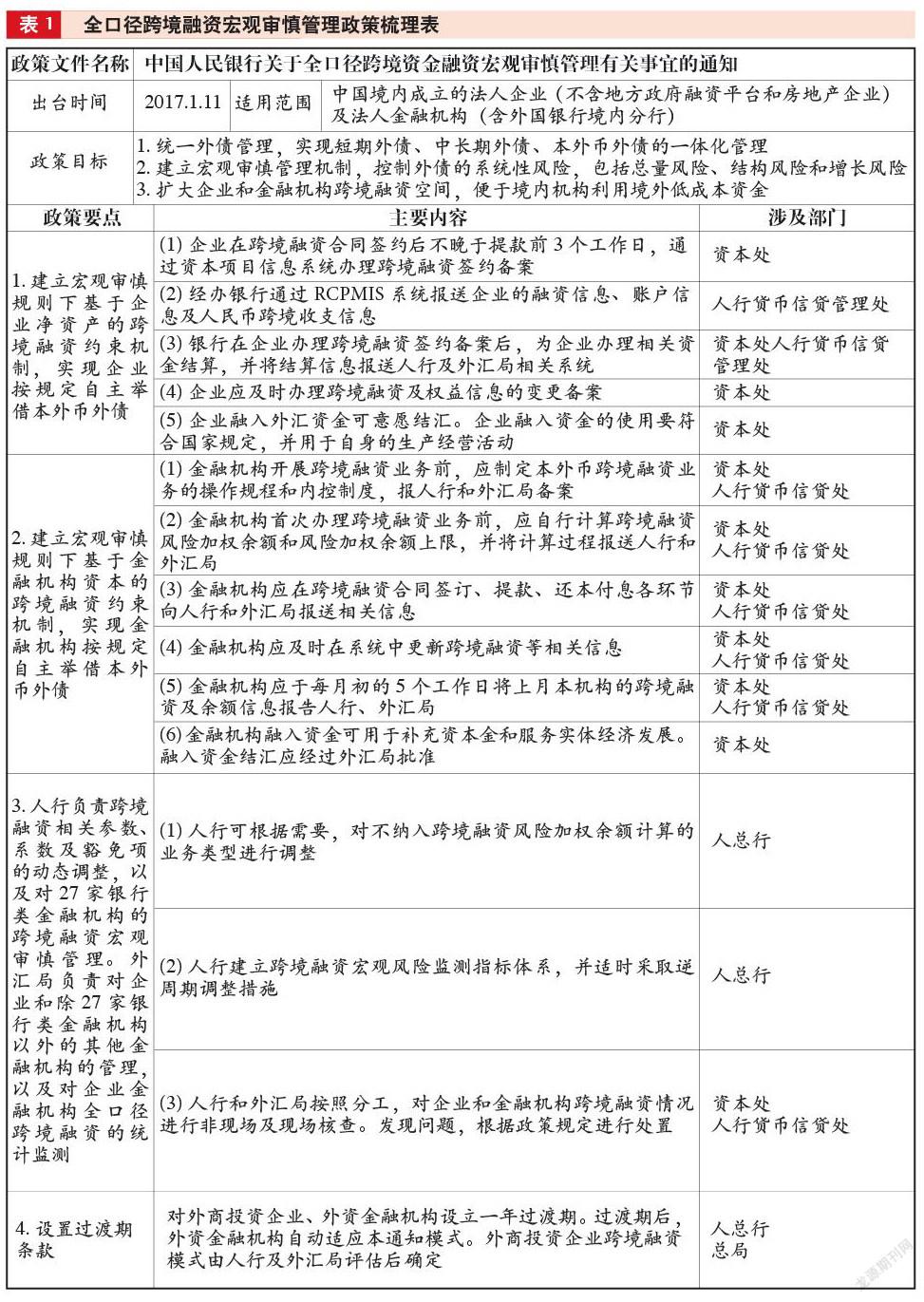

全口径跨境融资政策,全称为全口径跨境融资宏观审慎管理政策。政策跟踪审计要以政策跟踪审计理论为指导,构建政策制定、政策落实、政策效果三个维度的指标体系。

运用政策梳理法,对全口径跨境融资政策进行全面梳理,理清政策目标、适用范围、政策要点、主要内容和涉及部门(见表1)。以政策要点和主要内容作为对比评价的标准,建立政策落实维度的评价指标,重点关注政策执行部门对相关政策要点的执行落实情况。根据政策的适用范围和主要内容,建立政策制定维度的评价指标,对相关内外部主体开展调查研究,评价政策的合理性和科学性。围绕政策目标,梳理其实际含义,将其转换为可测量的定量或定性指标,作为政策效果维度的评价指标。

(一)政策制定维度的指标构建

政策制定维度指标(见表2)用于评价政策本身的合理性和科学性,包括五个方面的评价内容:一是政策的适当性。主要是指政策的出台时机是否适当,是否与当时的跨境资金流动形势及监管的需要相契合,是否与外汇管理改革的思路和方向相契合;政策的内容和适用范围是否适当。二是政策的公平性。主要是指政策的总体惠及面,政策实际惠及群体的类型及范围,关注政策是否能够使其适用范围最广泛的群体受益。三是政策的效率性。主要是指政策是否考虑了不同借债主体的差异性。四是政策的稳定性。主要是指政策本身是否符合中性的原则,是否能够保持跨周期的稳定性和政策标准的一致性。五是政策的协调性。主要是指政策与其他正在运行的内外部政策之间的协调性,关注政策效应相互抵消或协调不畅等问题。当前,全口径跨境融资政策允许企业按净资产的两倍借用外债,而2015年的跨国公司外汇资金池政策仅允许主办企业归集净资产的一倍借用外债,审计时应关注这两项政策的协调性,对于主办企业能否直接适用全口径跨境融资政策按净资产两倍借用外债,以及对于未参与外债归集的成员企业可否按全口径跨境融资政策继续借用外债等政策未明确问题予以关注。此外,全口径跨境融资政策将中长期及短期外债一律调整为备案余额管理,而发改委仍对中长期外债实行指标发生额管理,对两项政策的协调性也应予以关注。

(二)政策落实维度的指标构建

政策落实维度的审计事项包括四个方面内容:一是内部管理和资源统筹情况。主要指与政策落实相关的组织领导、人员管理、系统管理、沟通协调和内部监督情况。二是政策配套文件的制定情况。主要指每一项政策要点和政策内容是否都有明确的文件或制度规定可对应、可执行。三是政策涉及的基本职能活动的开展情况。从政策梳理情况看,全口径跨境融资政策的基本职能活动包括全口径外债签约备案、外债行政许可、统计监测、非现场及现场核查等。其中,行政许可包括外债登记、变更登记、注销登记以及金融机构借入外债结汇;统计监测包括对企业、金融机构全口径跨境融资数据的统计和对银行外债数据报送的管理;非现场及现场核查包括对企业、金融机构融入资金使用的核查,超上限开展跨境融资的核查和超上限办理跨境融资结算的核查等。四是工作成效情况。主要指政策执行部门开展上述基本活动的工作目标完成情况、政策宣传情况、银行企业满意情况等。从合规、经济、效率和效果角度设计政策落实维度的指标体系,见表3。

(三)政策效果维度的指标构建

政策效果维度指标围绕政策目标进行转换。从政策梳理情况看,全口径跨境融资政策主要有三个目标:一是统一外债管理,打破过去发改委、外汇管理局、人民银行等多部门分工监管的外债管理模式。二是通过建立宏观审慎管理机制,控制外债的系统性风险,包括外债的规模风险、结构风险和增长风险,合理调控外债规模,优化外债结构。三是扩大企业和金融机构跨境融资的空间,方便境内机构利用境外低成本资金。基于上述目标,分局从外债管理模式、外债风险指标情况以及政策红利三个方面细化政策效果维度的评价指标(见表4),并通过比较全口径跨境融资政策执行前后相关指标的变化情况,对政策效果进行评价:一是关注外债管理模式的变化情况,是否真正实现外债管理模式的统一及本外币政策的一体化。二是关注外债风险指标的变化情况。统计外债规模、短期外债占比、外币外债占比、银行外债占比等外债风险指标的趋势性变化。三是关注全口径跨境融资模式下,借债主体的借债渠道、节约的财务成本、实际提款率,银行利用该项政策的产品创新情况以及创造的中间收入或国际结算量的情况。在审查实际提款率时,应考虑政策环境因素变化的影响。

二、指标量化方法

在上述评价指标体系中,定量指标根据公式计算实际分值,而定性指标,如组织领导、沟通协调、人员管理等,无法用具体公式或数据进行精确描述,可采用模糊分析法,利用介于[0,1]的隶属度来进行模糊评价。以表3中的二级指标“人员管理”为例,运用模糊分析法进行指标分值计量可采用以下步骤。

(一)建立评级因素集F

根据表3对二级指标的分析,建立“人员管理”评价因素集F={f1,f2,f3,f4}={岗位设置的合理度,岗位人员适岗情况,培训情况,岗位人员流动情况},其中fi代表“人员管理”指标的下属三级指标。

(二)建立评价等级集E

针对岗位设置的合理度、培训情况、岗位人员流动情况三个因素,选取E={e1,e2,e3,e4}={很好,较好,一般,差}作为评价等级集,用于模糊评价每个因素的绩效情况,并建立对应的分值集S={100,75,50,25}。对应分值集,各分局可根据实际情况进行调整。

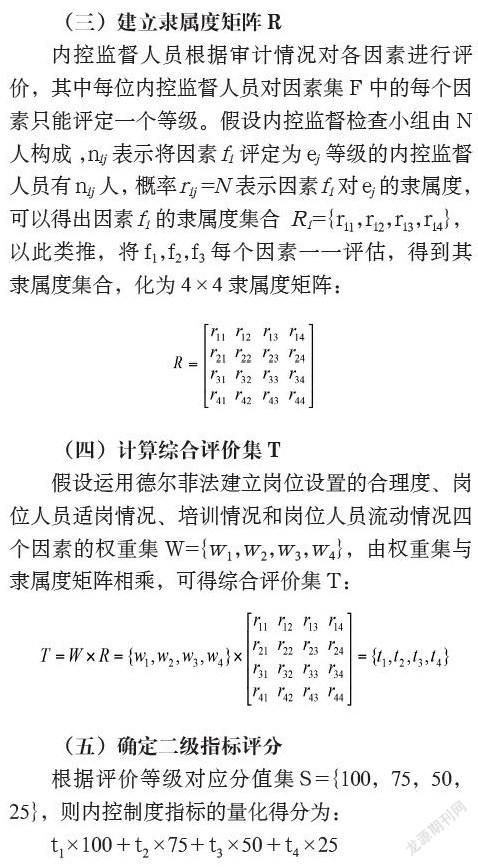

(三)建立隶属度矩阵R

内控监督人员根据审计情况对各因素进行评价,其中每位内控监督人员对因素集F中的每个因素只能评定一个等级。假设内控监督检查小组由N人构成,nij表示将因素fi评定为ej等级的内控监督人员有nij人,概率rij=N表示因素fi对ej的隶属度,可以得出因素fi的隶属度集合 Ri={ri1,ri2,ri3,ri4},以此类推,将f1,f2,f3每个因素一一评估,得到其隶属度集合,化为4×4隶属度矩阵:

(四)计算综合评价集T

假设运用德尔菲法建立岗位设置的合理度、岗位人员适岗情况、培训情况和岗位人员流动情况四个因素的权重集W={w1,w2,w3,w4},由权重集与隶属度矩阵相乘,可得综合评价集T:

(五)确定二级指标评分

根据评价等级对应分值集S={100,75,50,25},则内控制度指标的量化得分为:

t1×100+t2×75+t3×50+t4×25

三、指标具体运用

运用上述评价指标,分局对全口径跨境融资政策开展跟踪审计。

(一)政策制定方面

政策监管思路、政策稳定性、政策出台时机、政策对内协调性等指标得分较高,基本为满分,但政策公平性、政策效率性和政策对外协调性等指标得分较低,平均分低于65分,主要问题包括:一是政策对银行占用跨境融资风险加权余额上限的外债类型进行大幅度豁免,豁免项过多很大程度上削弱了宏观审慎政策对银行外债行为的约束;二是政策对金融机构设置统一的跨境融资杠杆率,并未考虑金融机构在经营模式、跨境融资能力和风险控制能力方面的差异;三是政策惠及度不高,外商投资企业对办理全口径跨境融资的积极性不高。四是政策协调性不强。

(二)政策落实方面

组织领导、人员管理、内部监督、全口径跨境融资备案、外债行政许可5项指标得分较高,均高于80分,但配套制度完备性、沟通协调、统计监测等指标得分较低,平均分低于70分,主要问题包括:一是政策的配套制度不健全;二是分局资本处与人行货币信贷处未能就政策落实情况进行有效沟通;三是人行货币信贷处对银行通过RCPMIS系统报送外债数据的准确性、完整性和及时性等情况未进行核查监测;四是资本项目业务系统宏观审慎管理的功能亟待完善。

(三)政策效果方面

本外币外债管理、银行产品创新等指标得分较高,但政策本身對外债规模风险、结构风险的控制以及政策红利较为有限。一是一年的过渡期已过,政策仍未取消“投注差”管理模式;二是政策对外债结构风险的制约效果有限;三是政策红利有限。

(作者单位:国家外汇管理局厦门市分局,邮政编码:361000,电子邮箱:848917607@qq.com)

主要参考文献

上海市审计协会课题组.政策措施落实情况跟踪审计实务研究[J].审计研究, 2017(3):12-18

审计署重庆特派办理论研究会课题组.政策措施落实情况跟踪审计中提高审计判断质量的路径分析[J].审计研究, 2017(3):23-29

王慧.政策措施落实情况跟踪审计理论与实务研究综述[J].审计研究, 2017(2):21-30

朱智鸿.政策跟踪审计作用及路径探析[J].财会月刊, 2016(21):103-106