基于GARCH模型族的房价波动研究

2019-09-10黄诗琦

黄诗琦

摘要:为了减少房价波动对经济的不利影响,研究房价的变化规律具有重要意义。该文运用CARCH模型族,以CDP、贷款利率等为自变量分析北京市房价的波动过程。计量结果显示:房价历史信息、CDP、CPl、贷款利率、土地成本对房价的影响显著:房价变化具有显著的波动聚集性和不对称效应:CARCH模型族能较好地拟合房价的变化规律。关键词.CARCH模型族:北京房价:波动聚集性:非对称效应

在我国经济发展进入新时代的背景下,住房问题仍旧是重要的民生问题,房地产业作为经济的重要增长点,在中国经济发展中有着至关重要的地位。“房住不炒”再次成为今年两会的热点话题,也体现出国家对房地产市场的重视。

房价的每一次波动都牵动着广大人民群众的神经,有关房价的研究也一直备受国内外政府及学者关注。比如(Fratantoni&Crawford,2003)通过CARCH模型对美国及香港房价波动进行研究,发现其波动体现出聚集效应;(黄忠华等,2008)运用CARCH模型对上海房地产进行探析,得出当期房价受历史信息影响及房价波动存在不对称性等结论:(王琴英,2017)运用递归模型发现房地产市场与经济基本面相关性较强。从已有文献的研究可以得出,国外房地产市场及其研究都较为成熟,我国房地产发展较晚,数据及研究体系均不够完善,给未来学者提供了足够的研究空问。综上所述,本文采用CARCH模型族对北京市房地产市场的变化规律及其波动特征进行研究及分析。

一、理论模型简介

(一)CARCH模型

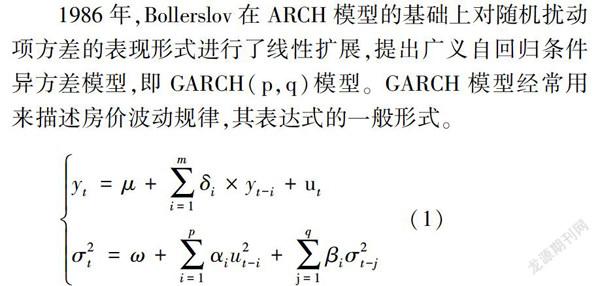

1986年,Bollerslov在ARCH模型的基础上对随机扰动项方差的表现形式进行了线性扩展,提出广义白回归条件异方差模型,即CARCH(p,q)模型。CARCH模型经常用来描述房价波动规律,其表达式的一般形式。

式1的方程1是带有扰动项的条件均值方程,方程2是对条件方差进行规律化描述的条件方差方程。其中,u是随机扰动项,β是以前期信息为基础的条件方差;α,是ARCH项参数,

是CARCH项参数;p和q分别是ARCH项和CARCH项的滞后阶数;且要求w≥0,α≥0,β≥O。

(二)ECARCH模型

尽管CARCH模型在金融时间序列中广泛应用,但其依旧具有局限性。1991年,Nelson提出ECARCH模型,允许u和

具有更加灵活的映射关系。ECARCH模型的表达式无须任何限制,可以用来检验信息冲击的非对称效应,它的条件方差方程的一般形式为:

式2左边是条件方差的自然对数,说明杠杆影响是指数的。若γ<0,说明存在杠杆效应。若γ≠0,冲击的影响就存在非对称性

二、变量选取与数据说明

(一)研究变量的选取

房地产价格的变动受多种因素的综合影响,分析这些因素对理解房价波动的规律具有重要作用。在借鉴相关文献的基础上,本文选取如下变量对北京市房价的波动进行研究。

(1)房价变化(p):采用北京市新建商品住宅销售价格指数(上年= 100)的一阶自然对数差分序列。

(2)解释变量:经济增长水平(gdp)、通货膨胀水平(cpi)、收入水平(pcdi)、利率(lr)、汇率(er)、股市变化(si)、地价变化(Ip)、投资者情绪(li)。

(二)数据说明

本文采用2006-2018年问的月度数据,以上变量的数据均来自与国家统计局、resset锐思数据库、国泰安数据服务中心。对于只用季度数据的变量,本文对其进行了线性插值处理。同时,本文对北京市新建商品住宅销售价格指数及北京居民消费价格指数进行了一节自然对数差分处理。

三、实证研究与结果分析

(一)数据检验

本文首先对变量的显著性进行检验,剔除不显著变量,确保变量不具备多重共线性、保证时问序列的平稳性,然后对变量的波动性进行检验。

1.显著性检验

利用最小二乘法(OLS)对房价变化及其解释变量进行回归分析。解释变量为上述所提的变量和房价变化的一阶滞后项。根据结果显示,房价变化的一阶滞后项、经济增长水平、经济膨胀水平、利率、地价变化为显著性变量。

对剩余解释变量进行相关系数分析,结果显示,解释变量之问的相关系数均明显小于0.8,可判断该模型不存在严重的多重共线性。

综上,以修正后得到的显著性变量对房价变化进行OLS回归,得到回归结果见式3,新模型的F值增加,AIC和sc值均变小,说明剔除变量后的模型能更好地拟合数据。

P=0.0060+0. 7123 xp(-1)+0.0010×gdp+0. 3383×cpi-0. 3091 x/r-0.OOOlx/p (3)

2.平稳性检验

通过ADF检验和PP检验(非参数估汁法)对序列进行检验,发现残差u+在有无常数项和趋势项时,其ADF及PP检验的P值均显著为O,拒绝存在单位根的原假设,时间序列平稳。

3.波动性检验

为了观察北京市房价变化的波动是否具有聚集效应,本文采用ARCH-LM法对修正后的多元回归方程进行异方差性检验。

根据检验结果(滞后阶数为18),F值和卡方统计量的P值均小于0.05,且LM(18)= nR=136*0.2754=37.4544>

(18)= 28.8691.說明该模型在5%的显著性水平下拒绝原假设,存在ARCH效应,适宜使用CARCH模型对北京市房地产市场进行研究。

(二)模型实证

1.建立CARCH模型

经过多次测算,CARCH(2,2)是合适模型,其估计的均值方程和方差方程见式4:

式4的方程1符合经济意义的检验及统计推断的检验。经济意义方面,方程系数的符号与经济基本理论相吻合。统计推断方面,各解释变量的系数均在5%的水平上显著。

式4的方程2也說明了CARCH(2,2)的拟合效果比较理想,具体原因为:其一,模型的对数似然值增加,AIC和sc值均变小,说明该模型能更好地拟合数据。其二,ARCH项和CARCH项系数均在50/0的水平上显著,说明各解释变量对房价的变化具有显著影响。其三,南ARCH项和CARCH项系数之和为0.54可知,解释变量的变化会对房价造成冲击,但这种冲击的持久性较短,说明该模型是平稳过程且对未来短期预测具有重要作用。其四,再对模型进行滞后阶数为18的ARCH-LM检验,F值和卡方统计量的伴随概率均大于0.05(分别为0.4278和0.4124),且LM(18)= nR= 136*o.1372=18. 6592 <

(18)=28.8691,该模型在5%的显著性水平上接受原假设,CARCH模型消除了ARCH效应。

2.建立ECARCH模型

经过多次测算,GARCH(2,2)是合适模型,其估计的均值方程和方差方程分别见式5:

根据结果显示,在ECARCH模型中的非对称项系数为-0.5271,说明外界信息会对房价波动造成非对称性影响,房价的波动具有杠杆效应。因为非对称性系数显著小于O,说明“利空消息”比等量的“利好消息”对房价波产生更大的影响。当出现“利空消息”时,有1.3463倍冲击;当出现“利好消息”时,有0.2921倍冲击。

对ECARCH模型进行滞后阶数为18的ARCH-LM检验,F值和卡方统计量的伴随概率均大于0. 05(分别为0.5135和0.4922),且LM(18)= nR= 136*0.1283= 17.4488<

(18)= 28.8691,该模型在5%的显著性水平上接受原假设,ECARCH模型消除了ARCH效应。

(三)模型拟合效果分析

为检验模型的拟合效果,本文将现有数据分为两段,第一段是2006年1月-2017年12月,作为新的样本区问:第二段是2018年1月-2018年12月,作为检验模型拟合优度的数据。

1.房价拟合效果分析

本文通过静态预测的方法拟合出GARCH(2,2)及EGARCH(2,2)的预测值。首先,将预测值与预留的实际房价数据进行对比,得到相对误差指标。同时,将两组预测值分别与实际房价进行单因素方差分析,得到数据的显著性差异分析。

相对误差指标结果显示,CACH(2,2)在6个月内及EGARCH(2,2)在10个月内的拟合相对误差均在0.9%以内,其中部分值小于0.04%,说明拟合效果比较理想。

数据显著性差异分析显示,CACH(2,2)预测区间长度为6个月、ECARCH(2,2)预测区问长度为10个月、12个月时,均满足检验统计量F值<临界值Fcrit,说明其在0.01的水平上无显著性差异,拟合效果理想。其中,CARCH预测区间为6个月、ECARCH预测区间为10个月时,MSE值显著小于其他预测长度,拟合效果最优。

2.房价波动拟合效果分析

本文将北京市新建商品住宅销售价格指数的历史波动率与CARCH(2,2)及ECARCH(2,2)模型拟合预测的波动率进行比较。

结果显示,CARCH模型族较好的拟合出房价的波动率,换言之,在难以计算出具体数值的情况下,预测波动率符合真实波动率的外在表现,原因如下。其一,预测波动率较好地反映了房价真实波动率在不同时问段及时问长度内的变化趋势。其二,预测波动率反映出真实波动率的聚集效应,在某个时问段内波动率集中表现出较高的趋势,在某个时问段均呈现较低。其三,预测波动率是一条连续的曲线,未呈现出问断的状态。其四,预测波动率符合均值回归特征,波动率总是在均值上下某个范围内运行,当远离均值时,波动率倾向于向均值方向波动。其五,通过前面的实证分析可以得知,ECARCH预测的波动率较好地反映了波动率面对外界信息的不对称性反应。

四、结语

本文以Eviews软件为工具,运用CARCH模型族对北京市住宅销售价格及其影响因素进行实证研究及比较分析,得到以下结论。

1.北京市房价的变化受房价的一阶滞后项、国内生产总值、居民消费价格水平、贷款利率、土地成本等因素显著影响。其中,房价的一阶滞后项、CDP、CPl的增加将导致房价的上升,贷款利率的增加将导致房价的下降。

2.北京市房价具有典型的波动聚集性和杠杆效应:北京市房价大波动过后往往跟随着大波动,体现出聚集效应;北京市房价对好坏信息的冲击体现出非对称效应,“利空消息”通常比等量的“利好消息”带来更大的市场冲击。

3.CARCH模型和ECARCH模型均能较好地拟合北京市房价变化和房价波动的变化。房价预测方面,CARCH模型对短期的房价变化预测效果较好,ECARCH模型可以更好地拟合出长期房价变化。房价波动预测方面,二者对波动率的拟合效果均比较理想,ECARCH模型更能反映出波动率对外界冲击的不对称效应。综上所述,CARCH模型族对房价变化规律的研究有着重要的参考意义。

参考文献:

[1] Gordon W. CraWford. Michael C. Fratantoni.Assessing the Forecasting Performance of Regime-Switching, ARIMA and CARCH Models of House Prices[J].Real Estate Economics. 2003, 31(2).

[2]黄忠华,吴次芳,杜雪君.基于CARCH模型族的上海房价分析[J].技术经济,2008,27(5):57-62.

[3]王琴英,王爱琳,常昆.区域房地产投资对经济基本面的联合影响分析[J].当代经济,2017(04):16-19.

[4]高铁梅.计量经济分析方法与建模:EViews应用及实例(第三版)[M].北京:清华大学出版社,2016:207-229

[5]丁月芝.基于时间序列模型的房价预测与波动分析[D].山东:山东大学,2018.

[6]刘洪玉,杨振鹏.基于CARCH与Markov转换模型度量房价波动风险[J].清华大学学报(自然科学版),2012,52(2):199-204.