租赁准则的修订及其影响透析

2019-09-10徐经长刘畅

徐经长 刘畅

【摘要】2018年12月7日,财政部发布了修订的《企业会计准则第21号——租赁》。通过阐述我国新租赁准则发布的背景,分析新租赁准则的主要变化,并且手工搜集2001~2017年A股非金融类上市企业财务报表附注中有关不可撤销重大经营租赁的披露信息,在此基础上预测最新租賃准则对我国企业的主要影响,以期为企业制定应对措施提供参考。

【关键词】经营租赁;租赁准则;承租人;国际趋同

【中图分类号】F233

【文献标识码】A

【文章编号】1004-0994(2019)03-0057-5

2018年12月7日,财政部发布了修订的《企业会计准则第21号——租赁》(简称为“新租赁准则”),与国际会计准则理事会(IASB)于2016年1月13日发布的《国际财务报告准则第16号——租赁》(IFRS 16)保持了实质趋同。新租赁准则改进了租赁会计的核算方法,对于提升财务报表的可比性和会计信息质量、完善我国会计准则体系具有重要的意义。新租赁准则相对于原租赁准则有哪些变化?新租赁准则的实施会给企业带来哪些影响?企业应如何应对新租赁准则的变化?这些问题都是企业目前迫切需要考虑的问题。

本文首先阐述我国新租赁准则发布的背景,对国内外不同阶段准则修订的成果进行梳理和评述,在此基础上对于我国新租赁准则的丰要变化进行解读,并结合2001~2017年A股非金融类上市企业财务报表附注中有关不可撤销重大经营租赁的披露信息分析新租赁准则对我国企业的丰要影响以及企业的应对措施。

一、我国新租赁准则发布的背景

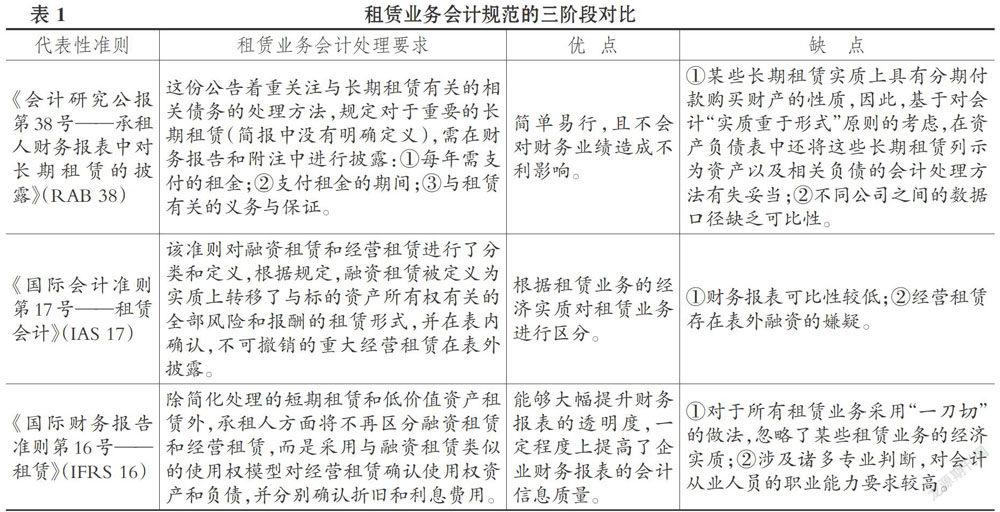

2016年1月13日,国际会计准则理事会(IASB)发布的《国际财务报告准则第16号——租赁》(IFRS16),推出了全新的租赁会计规则,自2019年1月1日起正式牛效。其核心变化是除简化处理的短期租赁和低价值资产租赁外,承租人方面将不再区分融资租赁和经营租赁,而是采用与融资租赁类似的使用权模型对经营租赁确认使用权资产和负债。实际上,自第二次世界大战结束以来,租赁一直是企业表外融资的传统方式,理论界与实务界对于“是否应当将租赁合同相关的权利和义务纳入资产负债表予以反映”这一问题的争论长达数十年之久。国际上,租赁业务会计处理规范的演变大致可以分为三个阶段。

第一阶段:对于租赁的会计处理规范为美国会计程序委员会( CAP)于1949年发布的《会计研究公报第38号——承租人财务报表中对长期租赁的披露》(RAB 38),这也是国际上关于租赁会计处理最早的规范。这份公告着重关注与长期租赁相关的债务,规定企业应在财务报表附注中披露此类负债。然而,由于某些长期租赁在实质上属于分期付款购买资产,仅进行表外披露违背了“实质重于形式”的会计原则,因此租赁资本化的会计准则逐渐发展起来。

第二阶段:具有代表性的租赁会计准则为国际会计准则委员会(IASC)于1982年发布的《国际会计准则第17号——租赁会计》(IAS 17),该准则对融资租赁和经营租赁进行了分类和定义,要求企业对与融资租赁相关的资产和负债进行确认,对于不可撤销的重大经营租赁在财务报表附注中进行披露。然而,租赁业务会计处理的“两租分离”模式存在财务报表可比性较低以及企业利用经营租赁进行表外融资等弊端[1,2]。加之2000年美国财务报表造假事件的曝光以及2008年美国次贷危机引发的全球金融危机的爆发,迫使实务界出台新的会计准则。

第三阶段:具有代表性的租赁会计准则为国际会计准则理事会(IASB)2016年发布的《国际财务报告准则第16号——租赁》(IFRS 16),其要求除简化处理的短期租赁和低价值资产租赁外,承租人方面将不再区分融资租赁和经营租赁,而是采用与融资租赁类似的使用权模型对经营租赁确认使用权资产和负债。

可见,有关租赁业务的会计规范和会计准则从20世纪50年代前后逐渐发展至今,从单纯的表外披露到“两租分离”模式再到如今大部分租赁入表,财务报表的透明度和可比性以及会计信息质量逐渐提升。IFRS 16更是历经了近十年的研究和反复论证才得以发布,在租赁会计准则演变的历史上具有里程碑意义。本文对这三个阶段租赁会计处理的要求和特点进行了归纳总结,如表1所示。

我国现代租赁业起步较晚,但随着我国经济环境的巨大变化,租赁业务的发展也展现出新的气象,租赁准则也在此基础上逐渐产牛并发展。财政部参考了美国财务会计准则委员会(IASB)于1976年发布的《财务会计准则公告第13号——租赁会计》(FAS 13)以及国际会计准则委员会(IASC)于1982年发布的《国际会计准则第17号——租赁会计》(IAS 17)的相关规定之后,本着国际趋同的原则发布了《企业会计准则第21号——租赁》(简称为“1日租赁准则”)。此后,我国一直在积极参与国际租赁会计准则修订的讨论和意见反馈,财政部会计司多次转发IASB和FASB关于租赁会计准则的修订意见稿,征求国内会计理论界和实务界人士的宝贵意见。2018年1月8日,财政部印发了《企业会计准则第21号——租赁(修订)(征求意见稿)》。征求意见稿提出的新租赁会计核算方法与国际新租赁准则IFRS 16非常类似,即除简化处理的短期租赁和低价值资产租赁外,承租人方面将不再区分融资租赁和经营租赁,而是采用与融资租赁类似的使用权模型对经营租赁确认使用权资产和负债[3]。此后,财政部通过与准则咨询专家、相关企业和有关监管部门进行深入沟通与探讨,认真分析和研究反馈意见,对征求意见稿进行了进一步修改、完善,形成终稿并于2018年12月7日发布。

二、我国新租赁准则的变化

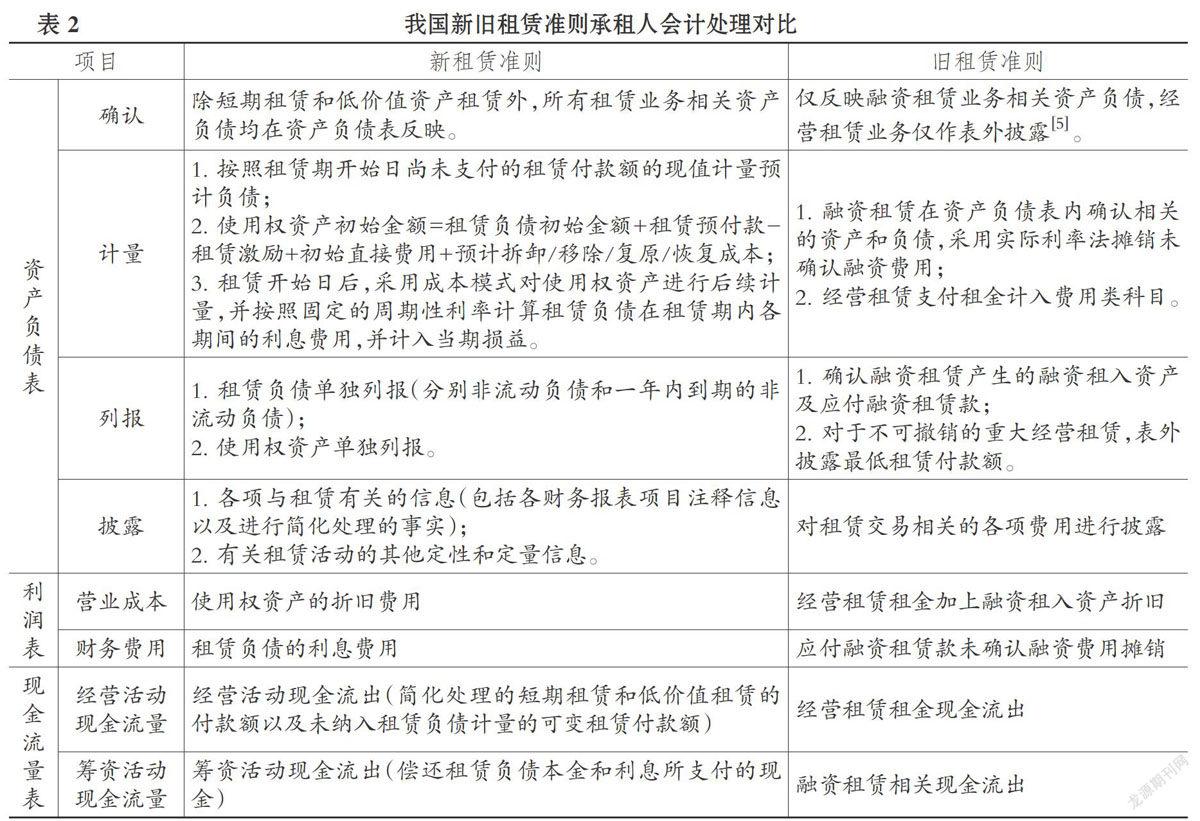

在新租赁准则下,承租人对于租赁业务的会计处理将发生根本性变化,除简化处理的短期租赁和低价值资产租赁外,承租人方面不再区分融资租赁和经营租赁,而是采用与融资租赁类似的使用权模型对经营租赁确认使用权资产和负债,并分别确认折旧和利息费用。这是我国新租赁准则最为核心的变化。出租人的会计处理基本上遵循了1日租赁准则的规定,新租赁承包准则仅完善了出租人的信息披露要求[4]。具体来说,新租赁准则修订的丰要内容有:

1.新增了租赁的识别、分拆及合并等原则。新租赁准则明确了租赁的识别特征为“让渡了在一定期间内控制已识别资产使用的权利以换取对价”,对租赁的识别以及使用制定了相关指导原则。此外,新租赁准则还明确规定了同时包含租赁和非租赁部分的合同的分拆及合并等问题的处理原则。

2.承租人对于租赁业务的会计处理的重大改变。1日租赁准则要求融资租赁承租人在资产负债表内确认相关的资产和负债,同时对未确认融资费用采用实际利率法进行摊销;经营租赁承租人仅在表外披露重大不可撤销经营租赁的相关情况。新租赁准则明确了“使用权资产”,取消了经营租赁和融资租赁的分类。同时,新租赁准则进一步明确了需重新确定租赁付款额的情形以及租赁变更的会计处理,新增了短期租赁和低价值资产租赁的定义,并对其识别和会计处理进行了相关规定。

3.将售后租回交易与新收入准则衔接。新租赁准则与新收入准则(《企业会计准则第14号——收入》)在售后租回交易方面进行了衔接,对于售后租回交易的会计处理进行了相应调整,规定承租人和出租人应当评估并确定售后租回交易中的资产转让是否属于销售。

4.在对承租人的后续计量中,增加了选择权重估和租赁变更情况下的会计处理。新租赁准则增加了关于选择权重估的会计处理方法,明确规定若发牛了承租人可控范围内的重大事件或变化,且该事件或变化影响承租人合理确定将行使相应选择权的,承租人应当对其是否合理确定将行使续租选择权、购买选择权或不行使终止租赁选择权进行重新评估。另外,新租赁准则增加了“租赁变更”的定义,指出租赁变更是原合同条款之外的租赁范围、租赁对价、租赁期限的变更,并且明确了租赁变更的会计处理。

5.完善了出租人的信息披露要求。出租人的会计处理模式在新租赁准则下基本没有发生变化,新租赁准则主要增加了部分信息披露要求,包括融资租出的销售损益、融资收益与可变租赁付款额相关的收入、未折现租赁收款额与租赁投资净额的调节表等以及经营租出的租赁收入等。

6.对于新旧租赁准则的衔接进行了相关规定。为帮助相关企业实现旧租赁准则到新租赁准则的过渡,新租赁准则规定:对于首次执行日前已存在的合同,企业可选择不重新评估;企业首次执行新租赁准则可以选择不调整可比期间信息。此外,新租赁准则还提供了关于首次执行租赁准则的多项简化处理安排。

由于新租赁准则相对于旧租赁准则的变化主要在承租人方面,因此,本文对于我国新旧租赁准则承租人会计处理的差异进行了梳理总结,如表2所示。

我國新租赁准则在与国际最新租赁准则(IFRS16)实现实质趋同的同时也针对我国的实际情况进行了一些调整,两个准则的差异丰要体现在以下两点:第一,以出让、划拨或转让方式取得的土地使用权在我国新租赁准则下适用无形资产准则,在国际准则下则适用租赁准则IFRS 16;第二,我国新租赁准则明确了承租人拥有的所有使用权资产采用固定资产准则的成本模式进行后续计量,而IFRS 16规定承租人在满足一定条件时需采用投资性房地产准则。

三、新租赁准则对我国企业的影响

我国新租赁准则的发布对于提高企业财务报表会计信息质量、推动租赁行业规范成熟有重要的意义。新租赁准则变动较大,其将如何影响我国上市公司的会计实务?哪些企业会受到更显著的影响?

本文手工搜集了2001—2017年A股非金融类上市企业财务报表附注中有关不可撤销重大经营租赁的披露信息。1日租赁准则规定,企业作为承租人对于重大的经营租赁应当披露“资产负债表日后连续三个会计年度每年将支付的最低租赁付款额,以及以后年度将支付的最低租赁付款额总额”。具体来说,先由“销售费用”和“管理费用”的明细确定有经营租赁业务的企业样本,再手工查找2001—2017年A股非金融类上市企业财务报表附注中有关不可撤销经营租赁的披露,最终获得披露了重大经营租赁的公司420家,样本个数为1685个。本文在计算不可撤销的经营租赁未来年度将支付的最低租赁付款额现值时,采用10%的折现率。在数据分析的基础上,就新租赁准则对企业的影响进行了预测。

1.对承租人财务报表的影响。对承租人来说,在新租赁准则下,原有的经营租赁业务在表内确认使用权资产和租赁负债将会导致企业财务报表内的资产与负债同时增加,从而引起资产规模、资产负债率、流动比率、总资产周转率、净利润、净资产收益率、经营活动现金流量等常用财务指标的变化[6]。本文对于企业经营租赁业务上表导致丰要财务指标的变化进行了描述分析,详情见表3。

从表3中可以看出,经营租赁业务上表之后,我国证券市场中拥有重大不可撤销经营租赁业务的企业资产规模平均增大了3.77%,资产负债率和经营活动现金流量也有不同程度的提高,增长率分别为4.75%和2.01%。同时,流动比率、总资产周转率和净资产收益率均有所下降,流动比率的降幅最大,平均为12.88%。这些财务指标的变化势必导致企业财务风险增大、营运能力和盈利能力降低,因此,企业需要预测新租贷准则实施带来的影响,提前做好资金安排和经营策略的调整。

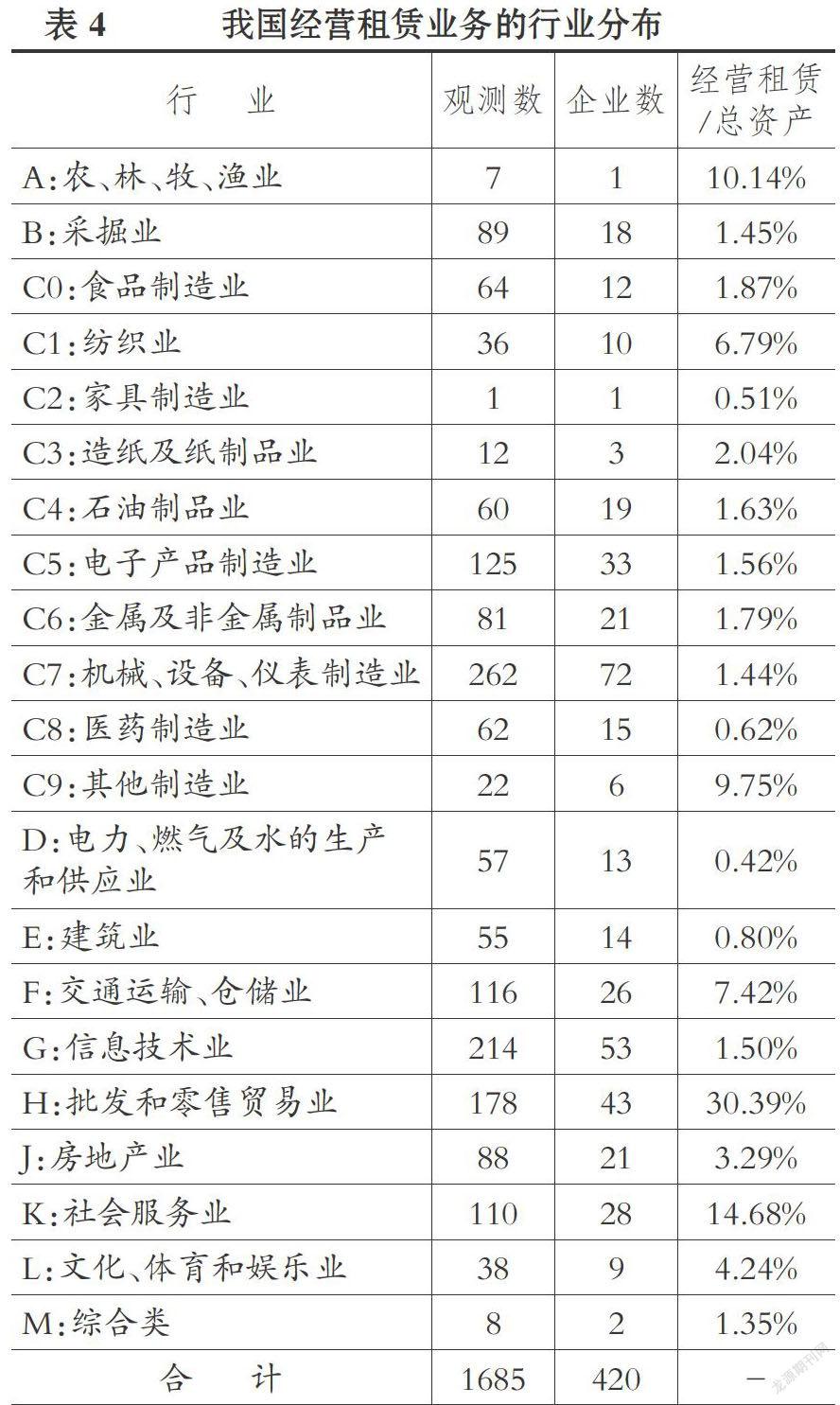

2.经营租赁上表对于某些行业的影响更为显著。表4列示了我国企业经营租赁业务的行业分布。

本文收集的数据含有420家上市企业(1685个观测值),从租赁业务的行业分布来看,基本各行各业都有涉及。其中,制造业中的机械、设备、仪表制造业的租赁业务分布最为密集,批发和零售贸易业,交通运输、仓储业,信息技术业和社会服务业的租赁业务也较多。另外,本文分行业计算了表外披露的重大不可撤销经营租赁总额占企业总资产的比重,发现部分经营租赁比较集中的行业(例如交通运输、仓储业,批发和零售贸易业,社会服务业)以及部分制造业经营租赁总额占总资产的比例较高,交通运输、仓储业为7.42%,部分制造业为9.75%,批发和零售贸易业甚至高达30.39%。因此,经营租赁在资产负债表内确认使用权资产和相关租赁负债,意味着以贸易、运输为丰营业务的港口、航运业以及批发和零售贸易业企业的资产负债规模大幅增加,这就要求企业增强风险意识,对于新租赁准则带来的影响进行计算和估计,并重新考虑企业租赁合约的安排。

3.对于出租人和其他相关方的影响。经营租赁业务上表对于出租人来说,在会计核算方面并无实质性的影响,然而,考虑到新租赁准则对承租人会产生一定影响,导致其可能对租赁决策进行调整,从而使得出租人也会受到一定影响。另外,租赁准则的变化对于其他相关方也会产牛影响,如对于为租赁业务提供资金支持的银行,经营租赁业务上表引起的企业财务指标的变化会进一步影响企业是否能够获得该银行的资金支持。

总体来说,新租赁准则将会导致承租人的资产负债规模同时增加,并引起相关财务指标的变化,增大企业的融资风险,削弱其偿债能力,预期将对经营租赁业务较多的行业(如批发和零售贸易业,交通运输、仓储业,信息技术业以及部分制造业等)产牛较大影响。此外,虽然新租赁准则对出租人的会计核算并无实质性的影响,但由于承租人的会计处理会发牛变化,从而可能影响承租人的租赁安排,进而使出租人的业务模式也受到一定影响。这就要求企业尽快熟悉新租赁准则的基本内容和主要变化,对新租赁准则带来的影响进行评估,并积极采取相关应对措施。

新租赁准则的实施对企业的影响巨大,为了让企业有时间采取措施并更从容地应对新租赁准则的变化,新租赁准则在实施范围和实施时间以及新1日租赁准则的衔接问题上都进行了相关规定。

一方面,新租赁准则在考虑我国市场和企业的实际情况之后,在实施范围和实施时间上采取了“分步走”的办法。由于国际最新租赁准则IFRS 16于2019年1月1日起开始执行,为了避免同一企业境内外报表适用会计准则不一致的情况,对于那些在境内外同时上市的企业以及在境外上市并采用国际财务报告準则或企业会计准则编制财务报告的企业,新租赁准则的执行时间为2019年1月1日;而对于其他执行企业会计准则的企业,新租赁准则的执行时间为2021年,对企业留出了执行新租赁准则的过渡期。企业应当充分利用这一过渡期,对租赁业务情况进行分析,例如:收集目前经营租赁和融资租赁的相关数据,对租赁结构进行分析,做出新的估算;重新研究企业的交易合同,对于哪些合同包含租赁业务等问题做出判断。

另一方面,为了帮助企业从旧租赁准则顺利过渡到新租赁准则,新租赁准则对于新1日租赁准则的衔接问题也进行了相关规定,给了企业比较大的选择空间。例如:新租赁准则规定,企业在首次执行日可以选择不重新评估已存在的租赁合同;首次执行新租赁准则可以选择不调整可比期间信息。另外,新租赁准则还规定了一些简化处理办法,例如,低价值资产无需调整年初金额,对于首次执行日前的经营租赁可以进行简化处理。企业应当选择适当的准则衔接方法,并且在过渡期及时预测目前的租赁业务对财务报表以及银行、股东、监管机构等利益相关方将会产生的影响,为新租赁准则实施后租赁合约的安排做好相关准备。

主要参考文献:

[1]Imhofr Jr E.A.,Thomas J.K.. Economic Conse-quences of Accounting Standards: The Lease Dis-closure Rule Change[J].Journal of Accountingand Economics,1988(4):277—310.

[2]李刚,陈利军,陈倩等.经营租赁的真实动机——基于东方航空公司的案例研究[J].管理世界,2009(S1):121—128.

[3]财政部.关于征求《企业会计准则第21号——租赁(修订)(征求意见稿)》意见的函.财办会[2018]1号,2018-01-08.

[4]财政部.关于修订印发《企业会计准则第21号——租赁》的通知.财会[2018]35号,2018-12-07.

[5]财政部.企业会计准则第21号——租赁.财会[2006]3号,2006-02-15.

[6]彭宏超.浅析国际租赁会计准则的新变化及影响[J].财会月刊,2016(19):92—94.