基于逐步回归法探讨光伏企业价值创造能力

2019-09-10刘吉成林湘敏王源

刘吉成 林湘敏 王源

【摘要】基于EVA理论,对光伏企业的价值创造能力进行分析,构建包含外部和内部两方面可能影响光伏企业价值创造能力因素的线性回归模型。其中,外部因素有政府调控政策因素以及光伏产业发展环境因素,内部因素有公司规模、治理结构、创新能力、成长能力、获利能力以及营运能力因素。利用逐步回归分析法得到最优回归模型,实现了对显著影响光伏企业价值创造能力的内外部驱动因素的识别和筛选。研究发现:外部影响因素中市场占有率对样本企业价值创造影响最大,内部驱动因素成长能力和获利能力则是提升价值创造能力的关键所在。

【关键词】价值创造能力:光伏企业;逐步回归法;EVA

【中图分类号】F276

【文献标识码】A

【文章编号】1004-0994(2019)03-0017-7

一、引言

近年来,我国光伏产业发展态势迅猛,光伏电站装机容量跃居世界第一。除光伏电站规模不断壮大以外,目前我国研发、牛产和销售多晶硅、太阳能电池等光伏组件的企业数量也在日益增加,光伏产品的产销量和出口量均位居世界前列。然而,随着国内外宏观环境的不断变化,我国光伏企业目前正面临着重大发展瓶颈,其价值创造能力止受到日益严峻的挑战。价值创造能力是指企业通过研究开发、产品牛产等内部经营管理活动,维护与供应商、顾客、企业之间的关系,充分整合外部资源、专业知识以及能力优势,从而创造出企业及其整个产业价值链增值的条件,反映企业适应环境变化发展的核心动态能力[11]。因此,为了积极有效应对激烈的市场竞争,光伏企业迫切需要识别和筛选出对其价值创造能力具有显著影响的内外部关键因素,并以这些因素为出发点,探寻光伏企业未来发展的新途径和新思路。

国内外已有较多关于企业价值创造的实证分析文献,为本文的研究提供了良好的经验和方法借鉴。其中,Byrne[2]为研究EVA值对公司市场价值的解释能力,采用回归分析方法进行实证研究,得出了在对公司市场价值的解释方面EVA要明显优于传统的会计利润的结论。阮素梅等[3]实证研究了公司治理与资本结构等对上市公司价值创造能力的影响性质。宋雪[4]通过构建多元线性回归模型,实证检验了管理会计是企业价值创造的重要驱动因素。陈艳利等[5]基于2003~2016年A股央企上市公司数据,对国有资本经营预算制度、管理层激励与企业价值创造三者之间的关系进行了实证研究。

上述学者的研究仅仅是对某类企业个别影响因素进行分析,没有构建完整的企业价值创造驱动体系,针对光伏企业进行的相关研究也较为少见。价值创造能力(Value Creation Ability,VCA)概念中的“价值”,主要指的是股东价值,价值创造是从股东利益出发,以股东价值最大化为核心目标。因此,本文首先利用以股东价值最大化和经济利润为重要基础的EVA理论来分析光伏企业价值创造能力;在各种因素识别方法中,本文选取了应用最广泛的回归分析进行实证研究。根据逐步回归模型的实证结果,识别并筛选对光伏企业价值创造能力能产牛显著影响的内外部因素。本文研究结论对于光伏企业价值创造能力的提升具有一定的指导意义。

二、基于EVA的光伏企业价值创造能力分析

(一)理论分析

应用EVA方法衡量企业价值创造能力时,首先需要计算出企业在某一时点t的价值,然后计算出前一时点t-l的企业价值,二者差值即代表该段时期内企业价值创造能力。企业价值的计算可以分为两部分,一部分是企业初始投资成本,即所有者投入的资本(用C表示),另一部分是企业未来可以创造的EVA现值(用PVEVA表示),二者之和即某一时点t的企业价值[6],计算公式如下:

在运用EVA进行价值创造能力评价时,基于不同的假设会有不同的企业价值计算方法。

1.假设企业处于成熟期。其EVA值以一个相对稳定的增长率(设为g)持续增长,并假设贴现率为dr,则企业价值现值的计算公式如下:

与财务管理理论中的现值计算公式类似,若n趋近于无穷大,且dr大于g时,可以将公式(2)简化为公式(3):

至此,结合公式(1),企业在t时点的价值计算公式如下:

2.假设企业处于成长期。EVA值先以一个较高的增长率增长,一段时间后企业进入发展平稳期,EVA以一个较低的、固定的增长率持续增长,则两阶段企业EVA现值计算公式如下:

相应的,在此情况下,企业在某一时点t的价值计算公式如下:

基于以上兩种假设可知,应用EVA衡量企业价值创造能力时,可以有不同的企业价值计算方式。但无论采用何种方式,企业价值创造能力的计算思路都是一样的——对企业在不同时点上的价值做差值,以此作为该段时期内企业价值创造能力的衡量标准,计算公式如下:

利用同花顺软件提供的光伏概念板块数据、国泰安CSMAR数据库搜集了A股市场光伏概念板块全部102家公司2013~2017年共计5年的年度数据(其中EVA需用到2012~2017年共计6年数据)作为初始样本,剔除由于没有连续的财务数据等原因而导致数据无效、光伏业务收入占总营业务收入低于35%的企业后,结合各家光伏企业对外公布的年度财务报告,本文最终选择了62家光伏企业2012~2017年的财务指标等相关数据作为研究样本,在此基础上计算得到影响光伏企业价值创造能力(VCA)的3个外部影响因素和16个内部驱动因素的具体数值,为本文的实证分析提供数据支持。

(二)变量设置

本文利用线性回归模型表达式,构造因变量(VCA)和19个价值创造能力驱动因素自变量之间的回归模型。此外,为有效避免指标间可能出现的多重共线问题,兼顾指标间的经济含义,本文在回归模型中对光伏企业价值创造能力(VCA)、财政补贴(FS)、总资产(TA)、每股收益(EPS)、资本密集度(CI)5个绝对值变量和应收账款周转率(ARTR)这个相对值变量进行了对数处理,模型设定具体如式(7)所示:

InVCA=p0+[3 ilnFS+[3 2PRIT+p 3MS+p 41nTA+35PFS+[36PID+[37PQ+[38RPR+[39GREPS+ploCJRSR+p1 1SCJR+p 12VRCP+p13RONA+p1 41nEP S+B1sMBPM+p16CPM+p17CATR+3181nCI+[319lnARTR+a

(7)

其中,βο为常数项,βi(i=l,2,…,19)为各个自变量的回归系数,In表示对变量进行对数处理,ε为残差项。

在进行回归分析之前,需要通过理论分析对自变量与因变量之间的正向或负向影响关系加以设定。外部影响因素中,财政补贴和所得税优惠都是政府为光伏企业提供的扶持政策,能夠为光伏企业带来最直接的电价补贴和税收减免等有利影响,因此这两个自变量对因变量VCA的影响是止向的。市场占有率越高,说明企业在整个行业中的竞争优势越明显,企业潜在的价值创造能力也就越强[7],即自变量市场占有率对因变量VCA的影响也是正向的。内部影响因素中,公司规模在一定范围内增大时能够形成规模经济,而一旦企业资产超过一定范围,企业规模过大反而会对价值创造能力产生负面影响[8],因此在实证分析前尚不能判断自变量公司规模对因变量的影响情况;公司治理方面,第一股东持股比例和独立董事比例都并非越高越好,同企业资产规模类似,低于或超过某一比例对企业VCA的影响是不同的[9],还需通过实证分析进一步确认;创新能力因素方面,专利数量越多、研发支出占总收入的比重越大,说明企业的科技创新投入力度越大、产出能力越强,价值创造能力也随之越强[10]。此外,成长能力因素、获利能力因素、营运能力因素中涉及的各个变量,都是从正向角度来衡量企业发展水平、盈利水平和营运管理水平的,预计在回归模型中都是光伏企业VCA的正向影响因素。

基于上述理论分析,可以总结归纳出回归模型中各自变量与因变量光伏企业VCA之间的理论假设关系,具体如表1所示。

(三)描述性统计分析

以62家样本企业2012~2017年的相关财务数据和非财务数据为基础,计算得到回归分析中各因变量和自变量的原始数值,从而进行变量的描述性统计分析。首先,计算因变量光伏企业VCA的原始数据。结合公式(2),以光伏企业2012~2017年间各年EVA值为基础,将2012年年末设定为基期时间点,折现率dr取值5.5%(参考<中央企业负责人经营业绩考核暂行办法》中关于资本成本率取值5.5%的相关规定),计算2013~2017年的各年光伏企业价值现值。再结合公式(7),将相邻年份PVEVA做差值,计算得到2013~2017年间各年的光伏企业价值创造能力VCA值。对5年VCA值取算术平均数,作为因变量光伏企业价值创造能力的原始数据。其次,根据各影响因素的计算公式,可以从收集到的财务数据中直接获取或间接计算得到2013~2017年间各年的自变量数据,同样对5年数据取算术平均数,作为各个自变量的原始面板数据。最后,利用软件SPSS 24对原始数据进行描述性统计分析,结果如表2所示。

目前我国光伏企业的牛存和发展过于依赖政府补贴和税收减免,作为光伏产业丰要内牛驱动力的科技研发能力仍显不足。各企业的短期成长能力有较大差距,长期发展潜力则比较乐观。由表2可知,获利能力和营运能力方面同样参差不齐,不过多数企业的每股收益、成本费用利润率、应收账款周转率等指标均高于标准水平,整体来看各样本企业的日常管理和经营效益表现较好。

(四)相关性检验

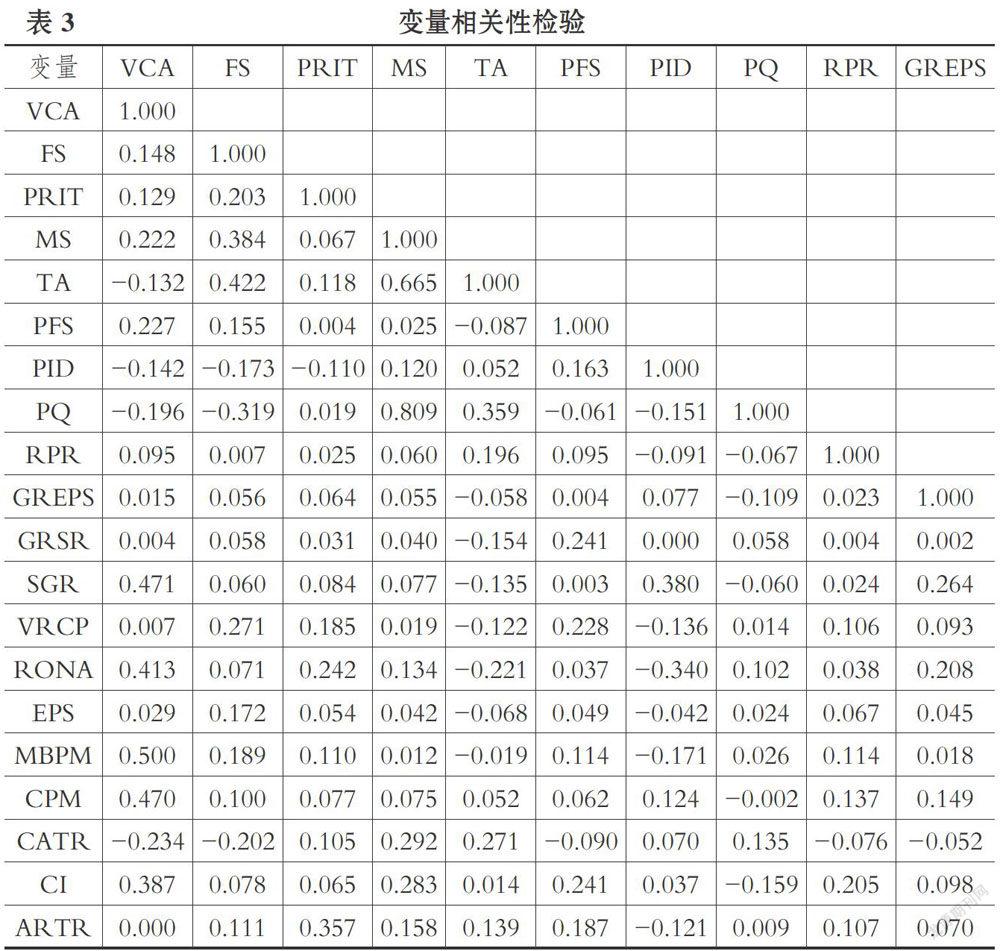

根据模型设定对光伏企业价值创造能力(VCA)、财政补贴(FS)、总资产(TA)、每股收益(EPS)、资本密集度(CI)和应收账款周转率(ARTR)6个指标对应的数据一一进行对数处理,针对新的面板数据利用软件SPSS 24进行Pearson相关性检验,为下文的回归分析奠定基础。变量相关性检验结果如表3所示。

1.观察相关系数的符号以确定变量间的正向或负向影响关系。总资产(TA)的对数与光伏企业VCA的对数间的相关系数为-0.132,说明样本数据中各企业资产规模每增加1%,会相应地导致VCA值下降0.132%,意味着资产规模已超过规模经济的临界点,资产的扩张反而会导致企业价值创造能力的降低。同理,独立董事比例(PID)与光伏企业(VCA)也是负相关关系。此外,自变量专利数量(PQ)和流动资产周转率(CATR)与因变量的相关系数均为负值,分别为- 0.196和-0.234,这与之前“止向影响”的初始假设恰好相反,即相关性检验的实证结果与经济意义的理论分析不符,需要在回归分析中重点关注。

2.观察自变量与因变量相关系数的具体数值,初步判断各自变量与因变量间相关程度及显著性。观察自变量与因变量的相关系数可知,应收账款周转率( ARTR)与因变量的相关系数仅为0.0005,且没有通过显著性检验(P值0.598>0.1),可以认为ARTR与VCA之间不存在相关性。此外,独立董事比例(PID)和流动资产周转率( CATR)与因变量的相关性也没有通过显著性检验,与VCA的相关性较弱。其余自变量与因变量的相关性在90%的置信水平下均通过了显著性检验(P值<0.1)。

3.观察自变量间的具体数值,以判断是否存在严重的多重共线性问题。通常情况下,相关系数超过0.8且通过了显著性检验的多个自变量间往往存在多重共线。由表3可知,在19个自变量中,仅有PQ和MS的相关系数高于0.8,且P值为0通过了显著性检验,其余变量间不存在相关系数过大且显著的情况,因此可初步判断自变量间不存在严重的多重共线性。

注:a因变量:VCA。b预测变量:常量,MBPM。c预测变量:常量,MBPM, CI。d预测变量:常量,MBPM, CI,SGJR。e预测变量:常量,MBPM,CI,SCJR,EPS。f预测变量:常量,MBPM, CI, SCJR,EPS, FS.Jg预测变量:常量,MBPM, CI, SCJR, EPS, FS, RONA。h预测变量:常量,MBPM, CI, SCJR, EPS, FS, RONA, PFS。i预测变量:常量,MBPM, CI, SGR, EPS, FS, RONA, PFS, PRIT。j预测变量:常量,MBPM, CI, SCJR, EPS, FS, RONA, PFS,PRIT,RPR。k预测变量:常量,MBPM, CI, SCJR,EPS,FS,RONA,PFS,PRIT,RPR,VRCP。l预测变量:常量,MBPM, CI, SGR, EPS, FS, RONA, PFS, PRIT, RPR,VRCP,CPM。m预测变量:常量,MBPM,C,I,SGR,EPS,FS,RONA, PFS, PRIT,RPR,VRCP, CPM, GRSR。n预测变量:常量,MBPM, CI, SCJR,EPS, FS, RONA, PFS,PRIT, RPR, VRCP, CPM, CJRSR, MS。O预测变量:常量,MBPM,CI,SGJR,EPS, FS,RONA, PFS,PRIT, RPR,VRCP,CPM,GRSR,MS,CJREPS。

三、实证分析与研究结果

(一)实证分析

与其他回归方法相比,逐步回归分析法最明显的特征是将各个自变量逐一地加入回归模型中,每增加一个自变量就会构建一个新的回归模型,并对新的回归模型进行变量t检验和模型F检验,若通过显著性检验则保留新引入的自变量,否则将其剔除,直至没有显著变量可选入模型为止,从而得到最优回归模型。本文选取的自变量数量较多,更适用于使用逐步回归分析法进行变量和模型的自主筛选。沿用上文变量相关性检验使用的面板数据,利用软件SPSS 24进行模型构建,基于逐步回归分析得到的模型摘要如表4所示。

根據表4可知,逐步回归分析共经历了14次变量引入和模型构建过程,最终构建的模型14为最优回归模型。模型14中,14个自变量对因变量VCA对数的解释程度达到了最高为76.8%,说明回归模型的拟合程度处于较高水平。标准估算的误差则随着自变量的逐个引入呈降低趋势,即模型估计值与实际值的偏离程度逐渐缩小,与R方变化类似共同验证了模型的拟合效果逐步达到最优。模型14的德宾一沃森值为2.058,接近2,意味着该回归模型通过了D-W自相关检验,不存在自相关性。表4的注释则给出了各模型对应的自变量构成,体现了逐步回归分析过程中代入自变量的步骤和结果。为进一步验证模型14的拟合显著性,还需结合方差分析结果,具体如表5所示。

表5仅列出了模型14的回归平方和、残差平方和、F统计量和显著性P值等数据,模型1N-13的数据在此处略去。不难看出,模型14通过了F检验(P值为0),说明模型中所有自变量对因变量的解释具有联合显著性。进一步分析模型14中各变量的显著性及其系数值,详细结果如表6所示。

表6列出了模型14中各自变量的系数值、t检验、多重共线性检验结果等数据。不难看出,14个自变量均通过了t检验,相应P值均小于0.05,说明在95%的置信水半下模型中变量的回归系数均具有显著性。此外,观察共线性统计结果中方差膨胀因子VIF值,若0 InVCA= -12.658+1.83 91nFS+5.592PRIT+13.473MS+12.117PFS+15.285RPR+18.0 50GREPS+8.230GJRSR+1 8.994SGR+12.662VRCP+6.681RONA+2.0181nEPS+25.277 MB PM+3.661CPM+10.5341nCI (8) 模型中,R2=0.804,调整后R2=0.768,F值为21.710,D-W值为2.058。 (二)研究结果 以光伏企业VCA的对数作为因变量进行逐步回归的过程,其实也是对价值创造能力的内外部驱动因素进行识别和筛选的过程,最优回归模型中纳入的自变量均为对光伏企业价值创造能力能够产牛显著性影响的因素。因此,结合表6和式(8)对因素的识别和筛选进行分析如下: 1.外部影响因素筛选与分析。 (1)政府调控因素。财政补贴(FS)对数值的变量系数为1.839,说明财政补贴每提高1%,企业VCA值会相应提高1.839%。从短期来看,财政补贴对光伏企业价值创造能力的影响仍处于较重要地位,但随着相关政策的变化及光伏产业的发展,财政补贴的影响力度势必会有所减弱,仅依靠补贴维持企业发展非长久之计[11]。所得税优惠(PRIT)的系数为5.592,即所得税优惠力度每提升1%会使光伏企业VCA相应提高5.592%,影响效果比较显著。但与财政补贴类似,所得税优惠力度继续提升的空间很小,光伏企业需想办法尽快摆脱对税收优惠的依赖。 (2)产业发展因素。市场占有率(MS)在回归模型中的变量系数为13.473,表明市场占有率每提高1%,能够为光伏企业VCA带来13.473%的显著增长。62家样本企业中有43家企业市场占有率不足1%,这些企业若能在市场份额方面突破1%的瓶颈,则价值创造能力也将会有明显提升。 2.内部驱动因素筛选与分析。 (1)公司规模因素。总资产(TA)没有被纳入最优回归模型中,认为其不能对光伏企业价值创造能力产牛显著影响。 (2)治理结构因素。第一股东持股比例(PFS)在回归模型中的系数为12 .117,说明对62家样本企业而言,若股权能够相对集中,将对企业经营决策的选择产牛积极影响,从而提升企业价值创造能力。独立董事比例( PID)被最优回归模型剔除在外,此处不再讨论。 (3)创新能力因素。专利数量(PQ)和研发支出占总收入的比重(RPR)二者中,仅有后者被纳入到最优回归模型,对应的系数为15.285。对于光伏企业而言,继续加强研发力度无疑会带来更好的产出效果和经营效益,应当充分认识科技创新驱动价值创造的重要性。 (4)成长能力因素。本文选取的4个成长能力因素指标均被纳入到最优回归模型中,说明与光伏企业潜在发展能力相关的财务指标可以对价值创造能力产牛普遍影响。每股收益增长率( GREPS)在回归模型中的非标准化系数为18.050,标准化系数为0.451,其中标准化系数反映的是数据无量纲化后的系数值,自变量的标准化系数越大,对因变量的影响程度也就越大。在所有自变量中每股收益增长率的标准化系数最大,说明光伏企业每股收益的增长与其价值创造能力的提升密切相关。销售收入增长率(GRSR)、可持续增长率(SGR)、资本保值增值率(VRCP)在回归模型中的非标准化系数分别为8.230、18.994和12.662,标准化系数分别为0.323、0.258和0.263,与每股收益增长率一样,均是光伏企业价值创造能力的主要内生驱动力。 (5)获利能力因素。最优回归模型中包含了反映企业获利能力的全部4个财务指标——净资产收益率(RONA)、每股收益(EPS)、主营业务利润率(MBPM)和成本费用利润率(CPM)的非标准化系数分别为6.681、2.018、25.277和3.661,标准化系数分别为().212、().204、().410和0.189。由于回归分析选取的因变量为光伏企业VCA的對数值,而VCA数据本身就是由企业税后净营业利润(NOPAT)和企业资本成本间接计算得来的,以VCA为衡量标准的企业价值创造能力势必会受到如净资产、净利润、成本费用等财务指标的显著影响。 (6)营运能力因素。资本密集度(CI)是营运能力因素中唯一被纳入最优回归模型的变量。逐步回归分析在筛选变量的过程中,将流动资产周转率(CATR)和应收账款周转率(ARTR)都剔除在回归模型之外,二者无法对VCA值产牛显著影响,说明通过提升营运能力来推动企业价值创造的效果可能并不明显,其潜在内生驱动力较弱。 四、小结 本文基于逐步回归分析法,对62家上市光伏企业的样本数据进行了实证分析,识别并筛选了可以显著影响光伏企业价值创造能力的外部影响因素和内部驱动因素。总体而言,外部影响因素中市场占有率对样本企业价值创造影响最大,内部驱动因素中成长能力和获利能力则是提升价值创造能力的关键所在,如每股收益增长率、可持续增长率、主营业务利润率等财务指标能够在很大程度上显著反映光伏企业VCA值的潜在变化情况,是价值创造的重要内牛驱动力。因此,为持续提升光伏企业价值创造能力,一方面,管理层应当重点关注财务战略的决策和实施,合理规划企业财务资源配置模式,调优资本成本结构、改善成本费用配置管理、提高投入产出效率,并与企业盈利模式的改善和获利能力的提高相契合;另一方面,成长潜力是光伏企业价值创造能力提升的核心保障,管理层需对每股收益和可持续增长等给予足够重视。 主要参考文献: [1]何文章.企业能力视角下产业价值链价值创造研究[D].南昌:江西财经大学,2013. [2] Byrne S.F.. EVA and Market Value[J].Journal ofApplied Corporate Finance, 1996(1):116~126. [3]阮素梅,杨善林,张莉.公司治理与资本结构对上市公司价值创造能力综合影响的实证研究[J].中国管理科学,2015(5):168~176. [4]宋雪.管理会计创造价值的实证研究[J].科研管理.2018(4):166—176. [5]陈艳利,梁田,徐同伟.国有资本经营预算制度、管理层激励与企业价值创造[J].山西财经大学学报,2018(6):89~100. [6]温素彬,蒋天使,刘义鹃.企业EVA价值评估模型及应用[J].会计之友,2018(2):147—151. [7]许苗苗.我国上市公司财务柔性与企业价值研究[D].南京:江苏大学,2017. [8]黎精明,王溶健.财务柔性、企业规模和企业价值的相关性[J].财会月刊,2017(23):46~51. [9]谢海娟,刘晓臻.公司治理如何影响企业盈利——基于内部控制中介、调节效应的实证分析[J].财会月刊,2018(2):94~104. [10]陈岩,湛杨灏,王丽霞,李毅,翟瑞瑞.研发投入、独立董事结构与创新绩效——基于中国上市家族企业的实证检验[J].科研管理,2018(1):95~107. [11]柳光强.税收优惠、财政补贴政策的激励效应分析——基于信息不对称理论视角的实证研究[J].管理世界,2016(10):62~71. 作者单位:1.华北电力大学经济与管理学院,北京102206;2.新能源电力与低碳发展研究北京市重点实验室(华北电力大学),北京102206