基于解释结构模型的装配式建筑成本影响因素研究

2019-09-04郑兵云崔志鹏

郑兵云,崔志鹏

随着“绿水青山就是金山银山”的绿色发展理念不断深入人心,装配式建筑越来越受到国家与企业的关注。近几年来,国家先后出台了诸多政策,以促进装配式建筑的快速稳健发展。2017年国务院办公厅印发《关于促进建筑业持续健康发展的意见》指出,要不断提高装配式建筑所占比例,争取利用10年左右的时间,将比例提升至 30%[1]。

虽然有国家相关政策的扶持,但是装配式建筑的全面发展仍然面临着较多困难,尤其是在成本方面。有研究人员发现,相较于传统现浇方式,装配式建筑成本较高,有的地区或项目甚至高出30%以上[2]。装配式建筑成本高,令许多建筑企业望而却步,最终遏制了装配式建筑的进一步发展。

装配式建筑的进一步发展建立在控制成本的基础之上。对装配式建筑成本进行有效合理的控制,能够激发企业执行动力,提高企业响应程度,促进装配式建筑发展。本研究利用解释结构模型,识别装配式建筑成本的影响因素,理清因素之间的关系,建立装配式建筑成本影响因素的结构模型,推导出影响因素之间的层次关系,为合理控制装配式建筑成本提供有效的管理工具。

一、装配式建筑成本影响因素分析

(一)相关研究回顾

李丽红等人认为,PC构件成本受到影响主要来源于装配式相关税费、建筑推广程度、设计施工是否一体化等多重因素,有关部门应出台相关扶持政策,积极推动装配式建筑市场化[3]。舒红梅在分析影响工程造价的因素和控制方法的基础上,提出了工程本身会受到许多客观因素的影响,工程变更会影响工程造价,即控制变更对于降低成本有一定作用[4]。徐雨濛认为,成本应从国家政府层面以及企业层面进行控制,国家政府应完善标准化和模数化,加大科研投入,突破关键性技术,扶持和培育大型企业集团,实现“设计—施工—管理”一体化,进行税收政策改革,加大政策扶持力度。企业应在前期进行合理拆分和设计,深化设计流程优化,提高构件重复率,确定合理的预制率,注重规模效益,建造阶段降低预制构件的价格,施工安装阶段提升速度,使安装成本减少[5]。万连建提出了制定并完善相关法律法规、条款标准,合理布置PC生产企业,形成全产业链经营模式,提高安装施工水平、节约成本等4个装配式建筑成本控制措施[6]。蔡军等人在利用层次分析法对预制装配式建筑目标成本计算及评价时,将装配式建筑成本分为单位层、批次层、产品层、设施层等4个层次[7]。王颖等人提出,要不断提高工程设计人员的专业素质,加强与PC生产厂家进行沟通,依据实际情况对PC构件进行拆分与深化设计[8]。王艺玮发现,装配式建筑存在生产阶段构件一次合格率低,生产和装配施工阶段的待工时有发生,装配施工阶段返工问题较多等管理问题[9]。

Shamsai等人以钢筋为例说明,建筑材料成本是影响装配式建筑成本的重要因素[10]。Segal等人提出,预制件的制作生产成本和存储成本是构成装配式建筑成本的一部分[11]。

(二)成本影响因素的确定

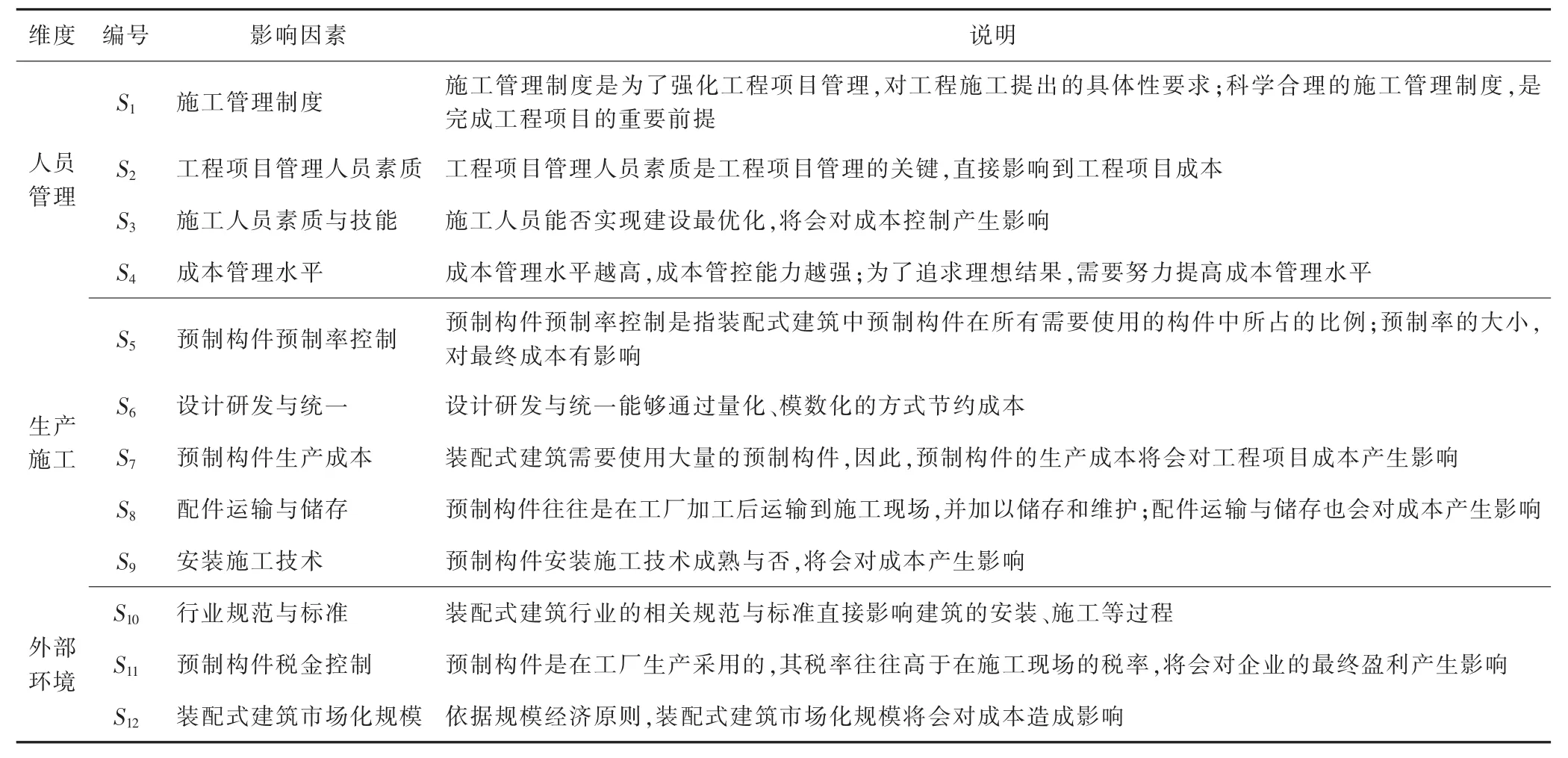

本研究采取专家调查法,借助专家在工程领域的学识与经验,确定装配式建筑成本的影响因素以及相互关系。选取了5名具备装配式建筑工作经验的企业管理人员、3名建筑企业工程人员、2名学术界专家,通过半结构化谈话的方式,了解他们对装配式建筑成本的理解,确定影响因素以及相互关系。通过对被调查对象的回答进行整理与分析,确定装配式建筑成本的主要影响因素,得到关于装配式建筑成本影响因素的邻接矩阵。从人员管理、生产施工、外部环境3个维度出发,得到12个装配式建筑成本影响因素,见表1。

表1 装配式建筑成本影响因素

二、解释结构模型的构建

解释结构模型的构建通常分为4个步骤:(1)建立邻接矩阵A;(2)依据邻接矩阵A,得到可达矩阵M;(3)区域与级位划分;(4)建立解释结构模型。

(一)建立邻接矩阵A

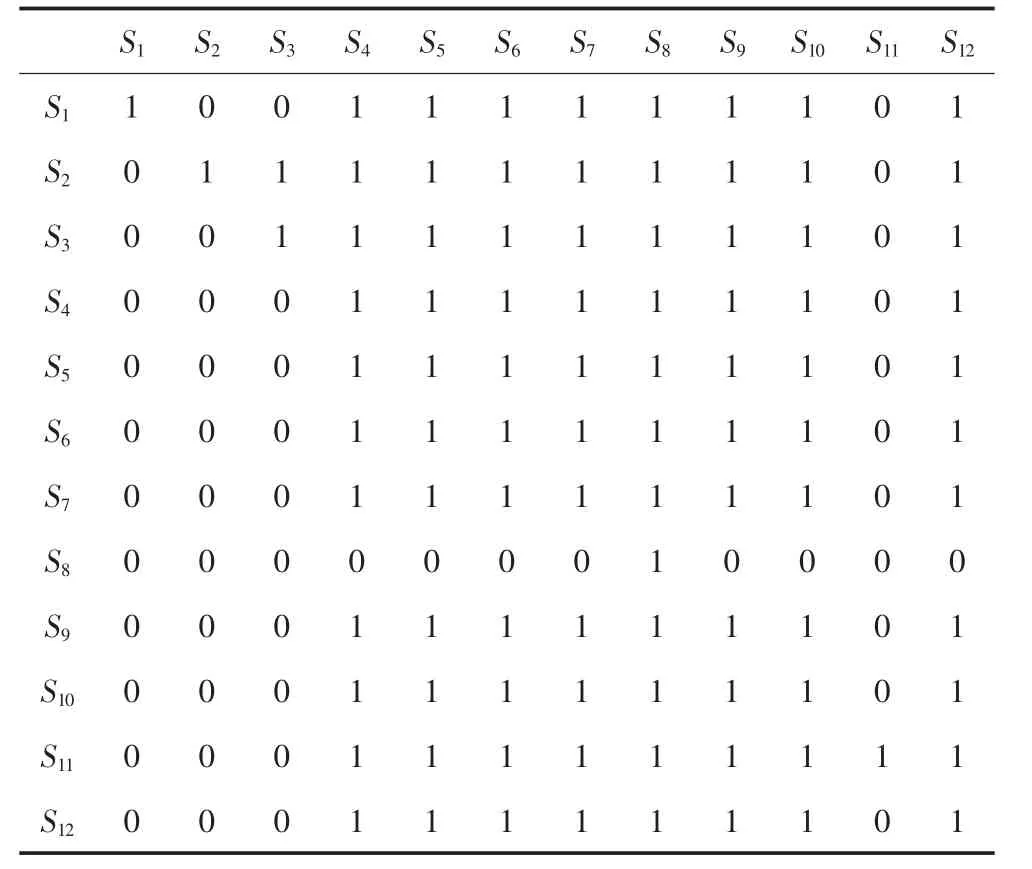

建立12×12的邻接矩阵A来表示12个影响因素的逻辑关系。aij表示Si对Sj是否有影响,若aij=1,则Si对Sj有影响;若aij=0,则Si对Sj无影响。邻接矩阵A见表2。

表2 邻接矩阵A

(二)建立可达矩阵M

可达矩阵M的计算是求解解释结构模型的重点。利用布尔矩阵运算法则,对邻接矩阵A进行布尔运算,直到出现 r(A+I)-1≠r(A+I)=r(A+I)+1 的情形,此时,r(A+I)+1即可达矩阵 M,其中,I为单位矩阵。

在利用解释结构模型对装配式建筑成本影响因素进行分析的过程中,可以运用MATLAB数学软件,依据解释结构模型的基本原理编写相应程序代码,对邻接矩阵A加以运算,进而求得可达矩阵M。可达矩阵M见表3。

表3 可达矩阵M

(三)区域与级位划分

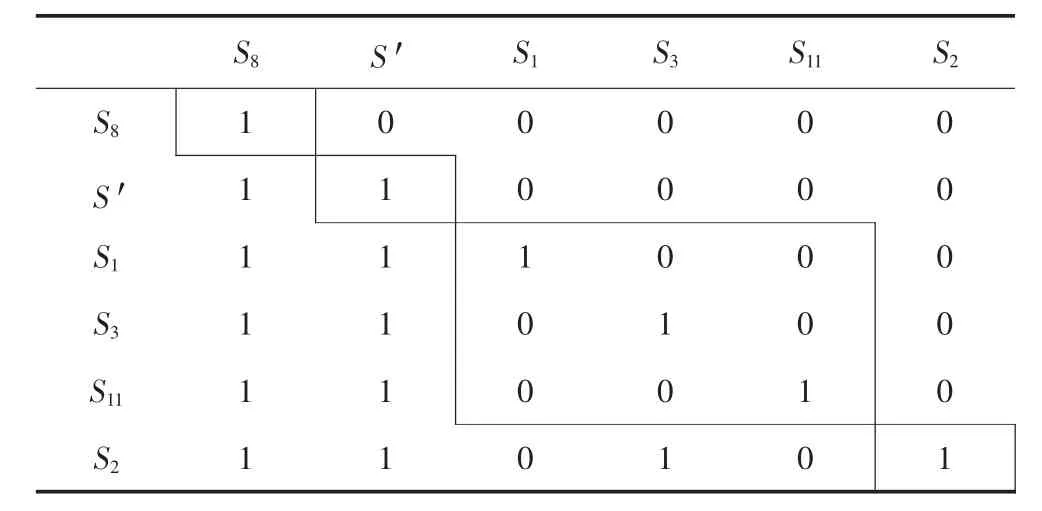

(1)去掉可达矩阵M中具有强连接关系的影响因素。S4、S5、S6、S7、S9、S10、S12具有强关联性,由 S′表示,删去因素所对应的行与列,得到缩减可达矩阵。

(2)对于缩减可达矩阵,计算每行“1”的因素数量。计算完成后,在矩阵中按照数量大小从上至下、从小到大依次排列,得到M′。

(3)在矩阵M′中,从左上角至右下角,依次分解出最大阶数单位矩阵,并加注边框,每个边框代表一个级位,见表4。其中,第一层级因素为S8,第二层级因素为 S′(包括 S4、S5、S6、S7、S9、S10、S12),第三层级因素为 S1、S3、S11,第四层级因素为 S2。 故层级划分为L1={S8},L2={S′}={S4,S5,S6,S7,S9,S10,S12},L3={S1,S3,S11},L4={S2}。

表4 层次化可达矩阵M′

(4)对于缩减可达矩阵,去掉越级二元关系,再减去同阶单位矩阵I,得到骨架矩阵M1。

表5 骨架矩阵M1

(四)建立解释结构模型

装配式建筑成本影响因素的解释结构模型见图1。由图1可知,该模型是一个多级递阶系统。L1层级由表象因素组成,L2、L3层级由中间因素组成,L4层级由深层因素组成。

L1层级因素为表象因素,包括配件运输与储存S8。配件运输与储存直接作用于装配式建筑成本,是对下层因素处置情况的反馈。配件的运输路线是否最优、储存方法是否得当,都会直接影响到装配式建筑成本。

L2层级因素为中间因素,包括成本管理水平S4、预制构件预制率控制S5、设计研发与统一S6、预制构件生产成本S7、安装施工成本S9、行业规范与标准S10、装配式建筑市场化规模S12。L2层级与L1层级属于邻接层级,L2层级中的因素可以直接影响L1层级中的表象因素。 L2层级中的 S4、S5、S6、S7、S9、S10、S12具有强连接关系,各因素之间互相影响。成本管理水平越高,成本把控能力越强。装配式建筑行业越规范,推广程度越高,市场化规模越大,相对应的预制比例便会更加科学,构件的研发与模板的统一更加顺利,构件生产成本与安装成本也会大大降低。

L3层级因素为中间因素,包括施工管理制度S1、施工人员素质与技能S3、预制构件税金控制S11。施工人员素质与技能是深层因素向表象因素传递的中间因素,既可以直接影响表象因素,又可以通过上层中间因素间接影响表象因素。施工管理制度、施工人员素质与技能在装配式建筑建设过程中起着重要作用,管理人员制订合理科学的方案后,既需要规范的施工制度对施工过程进行控制,又需要专业技能较强的施工人员的配合,才能达到控制成本的目的。预制构件税金属于政策维度,预制构件往往在工厂生产加工,经常被列为制造产品,其税金一般高于建筑服务税金11%,因此,预制构件的应税归属问题对最终成本有很大影响。

图1 装配式建筑成本影响因素的解释结构模型

L4层级因素为深层因素,包括工程项目管理人员素质S2。工程项目管理人员应具有较高的管理水平、专业技能,能够提前预判项目可能面临的风险,并采取积极有效的应对措施。深层因素是影响装配式建筑成本的根本因素,需要工程项目管理人员加以重视。

三、结语

基于解释结构模型,研究影响装配式建筑成本的12个因素,将其分为4个层级,得出了装配式建筑影响因素的层次关系,确定了表象因素、中间因素、深层因素。装配式建筑成本影响因素的解释结构模型能够帮助工程项目管理者找到成本控制的着力点与关键点,制定符合自身工程项目发展的相应措施,为我国装配式建筑的进一步推广与发展提供思路。