经营战略框架下财务对策研究

2019-09-01乔盼

乔盼

[摘 要]本文从九芝堂股份有限公司的财务报表和相关附注入手,以九芝堂股份有限公司的财务状况及其经营战略取向为分析对象,对其营运情况以及公司未来的发展进行分析总结,以期对其他企业发展有借鉴作用。

[关键词]财务分析;经营战略分析;财务对策

[中图分类号]F416.4 [文献标识码]A

九芝堂的前身是起源于清朝顺治七年的“劳九芝堂药铺”。它原本是一个民营小药铺,做小规模经营,经全国解放后成立私营性质的制药厂,20世纪90年代,改制为长沙九芝堂药业集团公司,2004年正式更名为九芝堂股份有限公司,公司秉承“九州共济、芝兰同芳”的企业理念,不断发展壮大,下辖多家子公司,并拥有数百家连锁门店,在中成药、生物药品市场取得了较好的经营业绩,同时取得了一定的品牌知名度。

我国经营中成药的企业鲜有长盛不衰的,快的三年左右就开始走下坡路; 慢的五到七年也就困难重重。九芝堂从 1999年成立到今天已有十九个年头,且一直保持较高的增长速度。这对于一个以中成药为主营业务的企业来说确实是非常难得的。本文从九芝堂近三年的财务报表及附注入手,分析了它的财务状况及变化,并结合市场情况及战略调整的情况,对它的前景做理性的分析。

1 公司简介

九芝堂属于综合性制药企业,主要从事中成药、生物药品,心脑血管疾病类药物的研制、生产销售及药品的批发、零售业务。主要的经营范围包括:生产及销售(限自产)片剂、颗粒剂、茶剂、丸剂(蜜丸、水密丸、水丸、浓缩丸)、煎膏剂、糖浆剂、合剂、口服液、灌肠剂(含中药提取)、中药前处理、中药饮片(以上凭本企业许可证书在核定范围内经营)。

2 财务分析

2.1 主要财务指标

2.2 盈利能力分析

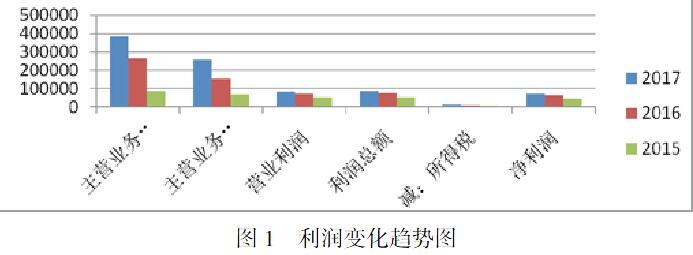

2.2.1 利润变动趋势

从图1中不难看出,九芝堂 2016年和2017年的主营业务收入、主营业务利润的总额均有大幅度的提高,且净利润也在上升,这表示九芝堂的盈利能力在逐漸提升。

报表注释对于这种状况的解释为公司盈利能力提升的原因主要是由于2015年公司完成了发行股份购买友搏药业100%股权的重大资产重组,公司的实际控制人成为李振国先生,为九芝堂的发展增添了动力和后劲。

站在会计和财务的角度,九芝堂对博友药业的购并很成功。 这次合并不仅对九芝堂提高核心竞争力有贡献,也扩大了营业规模。从长远来看,九芝堂的这次并购不仅扩大了自己的经营范围,而且面对国内整体经济下行、医保控费、限制辅助用药等紧迫形势,公司积极应对,务实推动,发挥品牌与技术优势,拓宽企业营销渠道,这对九芝堂未来的发展极有好处。

2.2.2 各项利润指标分析

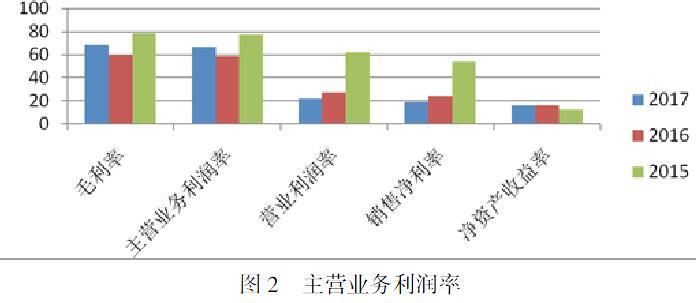

从财务上看,九芝堂 2017年的毛利率和主营业务利润率都有所上升,都说明了企业获利能力在提高。这和图 1 提示出的结果一致。

营业利润率和销售利润率指标均在下降。图 2 显示,九芝堂的获利能力正在逐步提升,有在未来继续好转的迹象。

2.3 营运能力分析

2017 年企业的存货周转率、固定资产周转率、总资产周转率指标都有所上升,这表示九芝堂的资产营运能力在加强。

会计附注指出:2015年公司完成了发行股份购买友搏药业100%股权的重大资产重组,使得九芝堂资产运营效率极大提高,从这个层面上说,九芝堂并购友搏药业是成功的。

2.4 偿债能力分析

短期偿债能力下降很快。2017 年的情况尤其如此。但流动比率和速动比率仍高于医药行业的平均值 1.5 及 0.85,说明九芝堂暂时没有太大的短期债务风险。

结合利息支付倍数来看,九芝堂的利息费用小于利息收入,说明九芝堂偿还到期债务的保证程度很弱。

九芝堂流动比率下降的原因很可能是由于用流动资产换取固定资产,也有可能是公司负债增加所导致。如果是前者,说明九芝堂在有意识地调整资产结构,在短期偿债能力保持在安全的水平之上同时又注重对未来的投资,以求得未来长期的发展;如果是后者,说明九芝堂的财务状况在恶化,要引起管理当局的注意。具体的情况要结合资产和负债情况分析。

2.5 现金流量分析

2.5.1 现金流量总体情况

2017年,九芝堂的应收现金量约为经营活动现金净流量的4.8倍。2002 年应收现金和经营活动现金净流量几乎是相等。在这项指标上,2017 年比 2016年的情况差了许多,提示提示九芝堂在经营上盈利获得现金的能力正在下降,其主要原因是购并友搏药业后友搏药业比较多的应收账款致使这项指标走弱。

经营活动带来的净现金流量2017年有所下降,比例也降低了。 从附注中可以得到信息:这主要是由于九芝堂并购友搏药业后合并会计报表所产生的结果。这提示了友搏药业在经营方面有待改善,特别是获利能力。

2.5.2 流动性分析

2015年至2017 年,现金流动性比率总体呈现下降趋势。总体上来说这些指标仍停留在安全线之上,加上九芝堂本身的品牌及口碑,九芝堂的确没有必要保有较高现金。从这层意义上说,九芝堂这两项指标的降低对整个九芝堂现金使用效率的提高是有好处的。

2.5.3 盈利能力比率

每股收益从 2015 年开始就在缓慢下降,提示九芝堂的获利能力在下降。净资产收益率是逐步升高的,进一步提示九芝堂并购友搏药业后对该项指标具有负面影响。

2.5.4 经营活动现金流量及业务活动的关系

经营活动现金流入/主营业务是一个从侧面体现了企业通过经营获得现金的能力。与经营活动现金流出/主营业务成本二者一起分析就可以从侧面了解企业经营的效率。

九芝堂主营业务成本的现金支出 2015-2017 年略有下降,而主营业务收入创造的现金流入上升速度不够,提示在 2016 年度,九芝堂的经营成本就在上升经营的效率开始下降。

3 经营战略分析

3.1 盈利能力与战略调整

图 2 显示企业的营业利润率和销售利润率指标均在下滑证明了九芝堂在 2016年甚至更早的 2015 年就已经出现经营效率下降,盈利能力下降的迹象。这虽然还不到经营困境的地步,但对于一个敏锐的管理当局来说,这已足够引起重视。

从这些迹象我们看出,九芝堂在主营业务上已出现了危险的信号。这些情况如果不能有效控制,将会产生连锁反应。如果九芝堂不引起足够的重视,很可能会步巨人公司、沈阳飞龙公司的后尘,慢慢淡出市场。

由此可以看出九芝堂对友搏药业进行并购以后在盈利能力上并没有出现立竿见影的效果。但从细致的产品结构分析,友搏药业主营业务是中成药,其绝大部分的产品是“药准字”的批文,从长远看并没有大的经营风险。药品特别是中成药的更新换代速度相对于保健品来说是非常缓慢的,并且友搏药业的中成药在市场上有良好的口碑和形象,两家这样的集团进行合并可以达到优势互补的效果。可以说是一举多得,看来九芝堂对友搏药业的合并是从战略角度出发的。其经营战略是以牺牲短期的会计利润以求得长远发展。

3.2 营运能力与战略调整

从图 3 不难发现,九芝堂的资产运营能力从 2015 年开始逐步提升,这提示了并购友搏药业后,其资产运营能力得以回升,降低了经营风险。企业做大以后其风险意识会自然加强,规模越大对安全的要求越强烈。因此九芝堂牺牲利润更看重经营安全的做法是完全可以接受的。

3.3 偿债能力与战略调整

从图 4 可以知道,2017 年九芝堂的流动比率、速动比率和现金比率均急剧降低。 在医药制造领域,这是一个危险的信号。 由此我们可以得出九芝堂的偿债能力下降的结论,在这种情况下,与其把九芝堂以前获得的利润投入广告等经营活动中以求重新获得较好的销售业绩,不如进行有效的资本运营,寻找一个从长期来看有前途的投资机会。这样做既可以有效分散目前的财务风险,又能够增加企业的可持续发展能力。此时的流动比率、速动比率和现金比率和前两年相应的指标在实质上已不具备可比性,且九芝堂的短期偿债能力仍保持在一个相对较好的水平。虽然各项比率是下降了,但并不能说就会有债务风险。 相反从长远看,如果两个集团的合并能优势互补的话,债务风险实质上可以说是降低了。

3.4 现金流量与战略调整

从表 2 可以看出,九芝堂 2016年经营活动的净现金流量约为2015年的2倍,其中大部分是长期股权投资和长期债权投资。

九芝堂的资金并没有太好的用途。在此情形下,九芝堂从股票市场并购友搏药业达到对友搏药业的控股。一是使闲置的资金有了出路,另一方面也使九芝堂成功进入了中成药的市场,分散了风险。

从表2可以知道,通过经营获得现金的能力在2017年大幅下降。从表面上看这是不好财务的信号,但正如文章所述不能单纯分析财务数据。制药企业和保健品生产企业在这项指标上有不同的内涵的,這实质上获得了从长期来看更安全稳定的收益。

4 结论

九芝堂通过资本运作并购友搏药业后,使九芝堂从战略上转型成功。虽然从短期来看各项财务指标都不尽如人意,但从实质上看,九芝堂还是降低了经营风险,取得了长远发展的一些必要保障。这对于九芝堂来说是有利的。九芝堂实际上是通过牺牲一部分短期利益来获得长远的发展空间。

九芝堂的发展也存在一定的风险,主要是九芝堂合并友搏药业后两者的文化和经营理念能否保持一致。在医药界药品行业和保健品行业一般都互相看不起,这种观念如果在两个集团日后的合作中不能很好解决,很可能会使得沟通成本加大,给企业未来健康发展带来负面影响。同时,两家集团都有各自独特的企业文化,在合并后企业文化能否相融关系到九芝堂未来发展是否健康。

[参考文献]

[1] 吕超.浅论医药企业财务管理存在的问题及对策[J].中国集体经济,2014(24).

[2] 马银花.财务报表分析存在的问题与对策研究[J].财会学习,2017(02).