我国丁二烯的生产现状及下游产业链分析

2019-08-27闵东辉

闵东辉

(中国石油化工股份有限公司巴陵分公司,湖南 岳阳 414014)

丁二烯通常指1,3-丁二烯,又称乙烯基乙烯,是一种用途广泛的有机化工原料,在烯烃类的地位仅次于乙烯和丙烯,可用于生产顺丁橡胶、丁苯橡胶、丙烯腈-丁二烯-苯乙烯共聚物(ABS)、苯乙烯-丁二烯-苯乙烯嵌段共聚物(SBS)、丁苯胶乳、丁腈橡胶、丁腈胶乳、苯乙烯-丁二烯-苯乙烯嵌段氢化共聚物(SEBS)等。在有机合成方面,可用于生产己二腈、己二酸、1,4-丁二醇、甲基丙烯酸甲酯-丁二烯-及苯乙烯-共聚物(MBS)、四氢呋喃(THF)、噻吩、环丁砜等,用途十分广泛[1]。

丁二烯的生产工艺主要有丁烯或丁烷氧化脱氢法和乙烯联产裂解C4组分溶剂抽提法。丁烯或丁烷氧化脱氢法是在一定的反应条件下,丁烷或丁烯发生氧化生成丁二烯的方法,该工艺反应条件复杂、收率低、杂质多且成本高。C4组分溶剂抽提法是石油烯烃裂解装置产生的C4组分通过物理抽提分离得到丁二烯的方法,具有收率高和成本低的优点,但需配套大型石油炼化裂解装置,目前丁二烯生产主要采用C4组分溶剂抽提法。根据所用溶剂的不同,C4组分溶剂抽提法可以分为乙腈法(ACN)、N-甲基吡咯烷酮(NMP)和二甲基甲酰胺(DMF)法等3种生产工艺。这3种方法的原理基本相同,主要生产过程为加入大量的沸点远高于C4烃的萃取精馏溶剂,使得混合C4馏分各组分间的相对挥发度显著增大,经过降级萃取精馏除去C4馏分中的丁烯、丁烷和C4炔烃,得到粗丁二烯,再经过两级普通精馏除去C5、丙炔等轻重组分,最终得到丁二烯产品[2]。

1 生产现状

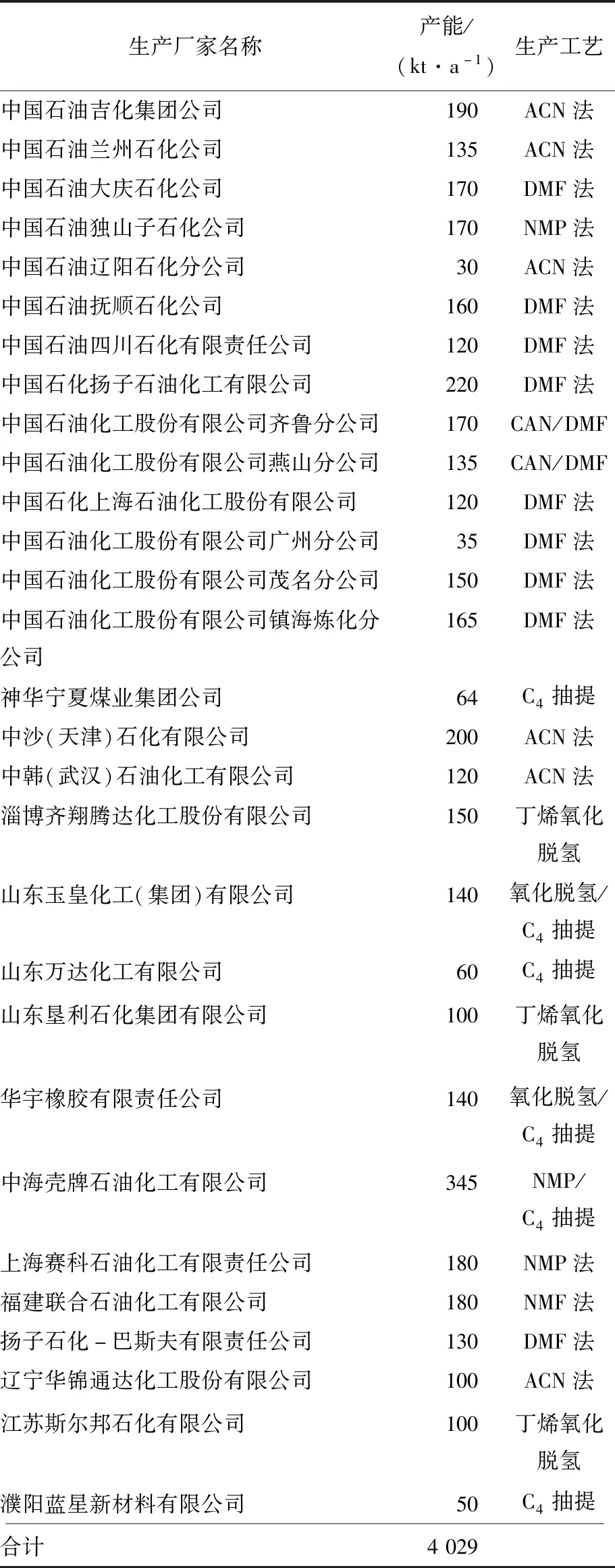

2018年我国丁二烯生产企业有29家,总产能为4 029 kt/a,生产装置主要集中在中国石化和中国石油两大集团,其中中国石化生产能力为2 120 kt/a(含合资企业),占全国总产能的52.62%;中国石油生产能力为975 kt/a,占总产能的24.20%;其他地方企业的生产能力为934 kt/a,占总产能的23.18%。位于广东惠州的中海壳牌石油化工有限公司是我国最大的丁二烯生产企业,生产能力为345 kt/a,主供惠州李长荣橡胶有限公司和普利司通有限公司。国内正在规划建设的丁二烯装置有12套,合计产能1 400 kt/a。2019年将有久泰能源内蒙古有限公司70 kt/a、浙江石油化工有限公司200 kt/a、南京诚志永清能源科技有限公司100 kt/a、盘锦宝来化工有限公司120 kt/a等4套装置投产,新增产能490 kt/a,总产能将增至4 519 kt/a。2018年我国丁二烯主要生产企业及产能见表1。

表1 2018年我国丁二烯生产企业及产能情况

2 供需情况

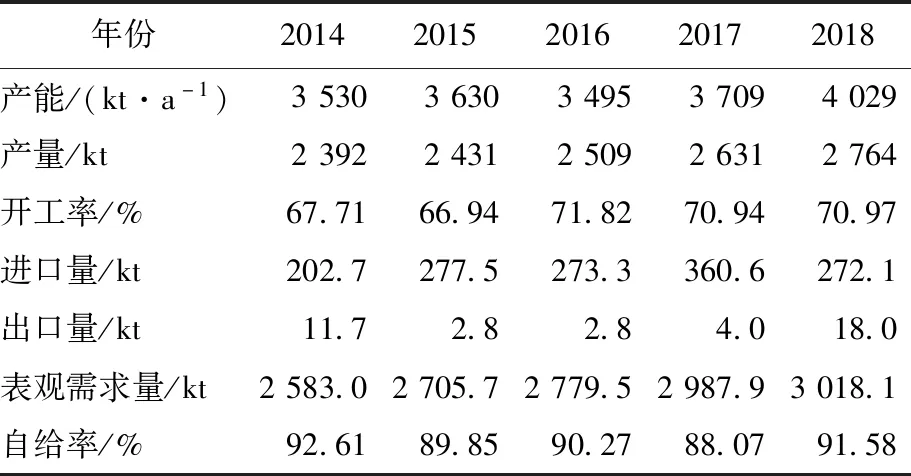

近年来,国内丁二烯需求维持增长趋势,但增长幅度明显趋缓,2014年表观需求量为2 583 kt,2018年增至3 018 kt,增长幅度仅为16.84%[3]。长期以来国内丁二烯行业开工率在7成左右,存在开工率偏低的问题,主要是因为部分民营企业生产装置采用运行成本偏高的氧化脱氢工艺,在进口货源冲击下,装置大幅亏损而停车。2019年国内丁二烯产能将加速释放,预计新增产能490 kt/a,较上年增加12.16%,下游行业计划新建装置不多,且投产时间会受终端需求欠佳的影响而延后,因此预计2019年下游新增产能的消耗丁二烯343.5 kt。2014年我国丁二烯进口量为202.7 kt,2015年增至277.5 kt,增长幅度为36.90%,2016年有所回落,但2017年进口量猛增至360.6 kt,相对上一年增长幅度高达31.94%,2018年国内经济形势欠佳以及丁二烯产能释放导致进口量回落至272.1 kt。预计未来几年,随着国内新增产能释放,市场供过于求的趋势加剧,进口丁二烯将会大幅减少。2018年我国丁二烯进口主要来源于韩国、荷兰、中国台湾省等国家与地区,所占比例分别为22%,17%,11%。2014—2018年我国丁二烯供需情况见表2。

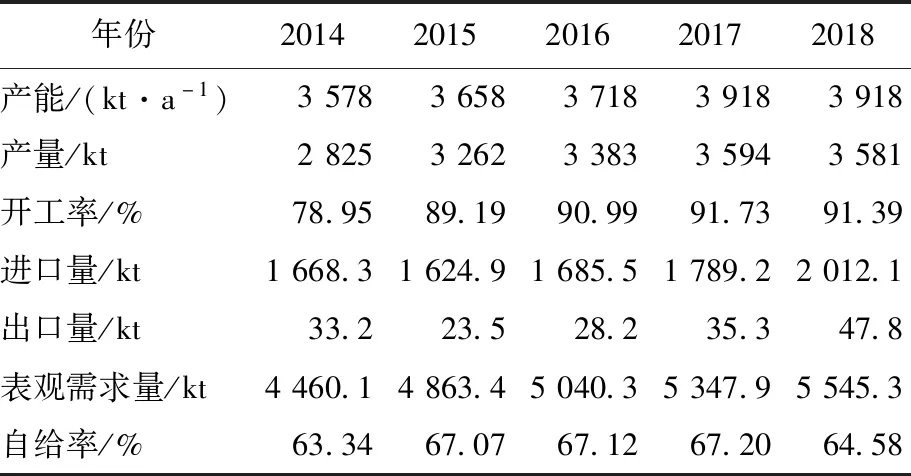

表2 2014—2018年我国丁二烯供需情况

3 下游应用与发展趋势

3.1 顺丁橡胶

顺丁橡胶又称顺式-1,4-聚丁二烯橡胶,由丁二烯聚合制得的结构规整的合成橡胶。硫化后的顺丁橡胶其耐寒性、耐磨性和弹性方面表现较好,动负荷下发热少[4]。顺丁橡胶主要用于轮胎、塑料改性、鞋材及其他方面,其中轮胎制造占顺丁总需求量的68%,鞋材占8%,塑料改性占13%,胶管和胶带占7%,其他方面约占4%。近年来,国内轮胎行业产能饱和,出口受到欧盟、美国、印度等国家与地区的反倾销制裁,行业前景黯淡。在产能过剩、成本偏高、环保严查等多重压力下,大批制鞋企业向东南亚国家转移。塑料改性及其他方面的需求占比略有提升,但顺丁橡胶下游行业整体形势不容乐观。

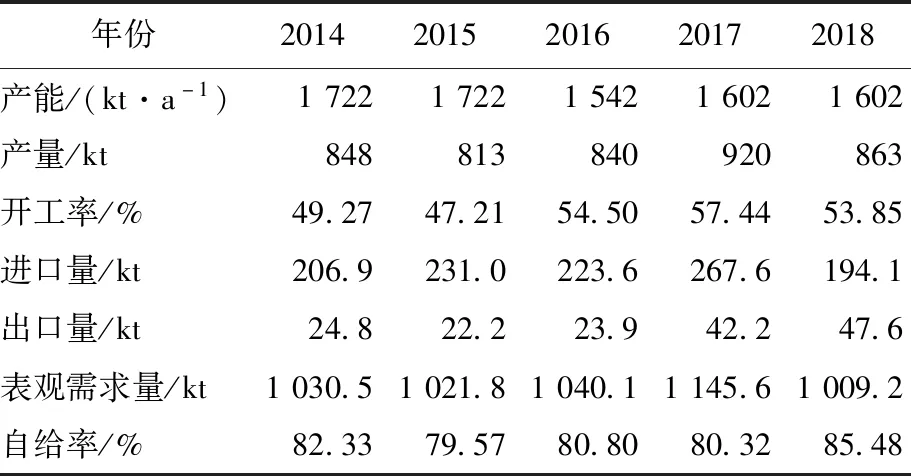

2018年我国顺丁橡胶产能为1 602 kt/a,产量为863 kt,消耗丁二烯934 kt,占丁二烯需求总量的31%,是国内丁二烯的最大消费领域。2014—2018年表观需求量稳定在1 000 kt左右,开工率不足60%(见表3)。未来几年国内顺丁橡胶新增产能主要有:寿光丰汇新型材料有限公司100 kt/a、辽宁胜友橡胶科技有限公司40 kt/a、久泰能源内蒙古有限公司80 kt/a、中科(广东)炼化有限公司100 kt/a等,产能合计320 kt/a。预计2019年投产顺丁橡胶产能为120 kt/a,消耗丁二烯121 kt。

表3 2014—2018年我国顺丁橡胶供需情况

3.2 丁苯橡胶

丁苯橡胶又称聚苯乙烯-丁二烯共聚物,按聚合体系不同分为乳液聚合丁苯橡胶(ESBR)及溶液聚合丁苯橡胶(SSBR)两类,主要用于轮胎胎面胶、胎侧胶、胶带、胶管、胶辊、胶布、鞋底、医疗用品及其他工业制品,少量用于电线、电缆等橡胶制品[5]。轮胎制造占67%的顺丁橡胶需求量,胶管和胶带占11%,鞋材占8%,车用橡胶占7%,力车胎占7%。

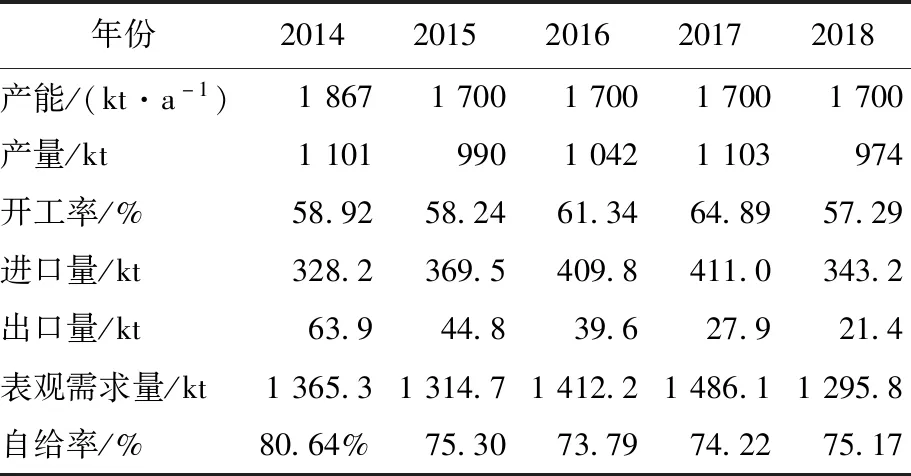

2018年我国丁苯橡胶总产能为1 700 kt/a,总产量为974 kt,消耗丁二烯573 kt,占丁二烯总需求量的19%,是丁二烯下游消费的第二大领域。近年来乳液聚合丁苯橡胶面临产能过剩、同质化竞争激烈的问题,市场投资热度降低,未来几年计划新增溶聚丁苯装置的企业有3家,即惠州李长荣橡胶有限公司、益凯新材料有限公司和镇江奇美化工有限公司,新增产能130 kt/a,预计消耗丁二烯78 kt。2014—2018年我国丁苯橡胶供需情况见表4。

表4 2014—2018年我国丁苯橡胶供需情况

3.3 ABS树脂

ABS树脂具有易调和、质量低、成本低、耐腐蚀、耐高温、阻燃性高、外观靓丽以及机械性能优良等诸多优点,广泛应用于家电、日用品、汽车配件等领域。近年来,ABS树脂在充电桩、免喷涂材料、空气净化器、3D打印、小型无人机、家用机器人、高铁、游艇、活动房屋、建筑模板等方面的应用具有较大潜力[6]。我国ABS树脂应用中低端化,家电行业需求ABS树脂超过60%,办公设备、日用品、汽车配件方面各占11%左右的份额,其他行业约消耗4%。

2018年我国ABS树脂产能为3 918 kt/a,产量3 581 kt,表观需求量为5 545.3 kt,需求丁二烯543 kt,占丁二烯总消耗量的18%。国内生产企业12家,大部分产能控制在LG和奇美等几家外资企业。未来有新增ABS装置规划的企业共8家,合计产能2 300 kt/a,其中LG惠州化工有限公司二期150 kt/a、广西科元新材料有限公司一期100 kt/a,预计2019年投产,折算消耗丁二烯40 kt。2014—2018年我国ABS树脂供需情况见表5。

表5 2014—2018年我国ABS树脂供需情况

3.4 SBS橡胶

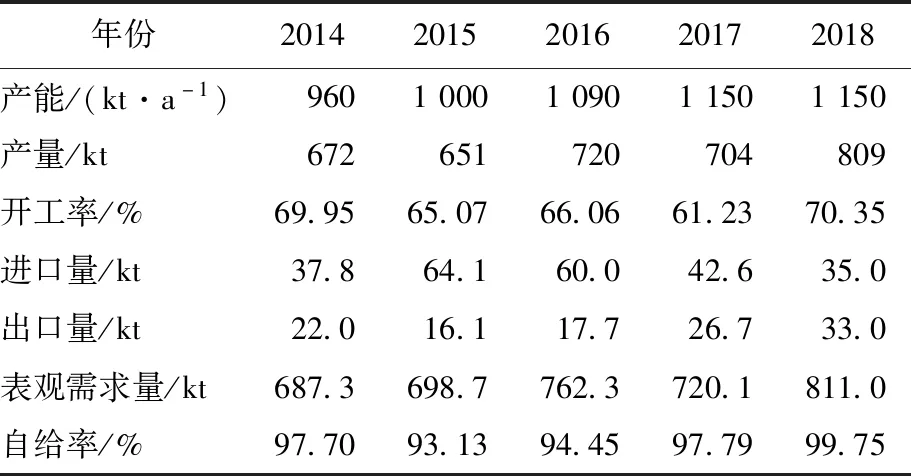

SBS橡胶广泛应用于制鞋、道路沥青改性、弹性体改性材料和防水卷材等领域[7]。道路沥青改性占SBS消耗的35%,是SBS橡胶最大的消费领域;鞋材方面占29%,占比逐年下降;防水卷材需求占12%,受房地产和城市建设持续低迷的影响,市场需求趋于饱和;胶黏剂及其他方占24%,受环保趋严的影响,大量中小型胶黏剂厂关停,以SBS为原料的胶黏剂厂大幅减少。2018年国内SBS产能为1 150 kt/a,总产量约809 kt,表观需求量为811 kt,需求丁二烯422 kt,占丁二烯总需求量的14%。2019年宁波金海晨光化学股份有限公司、广东众和化塑有限公司、浙江众立合成材料科技股份有限公司等有新增产能计划,合计产能100 kt/a,预计消耗丁二烯67 kt。随着多套SBS装置陆续投产,供过于求的局面将更加明显。2014—2018年我国SBS橡胶供需情况见表6。

表6 2014—2018年我国SBS橡胶供需情况

3.5 丁苯胶乳

丁苯胶乳是丁二烯和苯乙烯单体在添加不同化学品和助剂后经低温聚合而得到的一种聚合物胶乳。丁苯胶乳具有很好的粘着性,其粒子扩散性和机械性能优异,并能与天然胶乳以任意比例混合,被广泛应用于印染、造纸、涂料、纺织、建筑和黏合剂等领域[8]。2018年国内丁苯胶乳总产能为2 130 kt/a,产量约1 270 kt,需求丁二烯300 kt,占丁二烯总需求量的10%。近年来少部分胶乳厂产能有所增长,其中宁波乐金甬兴化工有限公司增加130 kt/a,浙江永隆科技有限公司增至90 kt/a,浙江东越化工有限公司增至50 kt/a,但一些中小企业受国内环保政策影响被迫关停、搬迁导致产能有所减少。总体来看,行业需求稳定,供应格局整体变化不大。

3.6 其他应用领域

丁二烯下游领域还有丁腈橡胶、丁腈胶乳和SEBS橡胶等,消耗丁二烯比例分别为4%,2%,2%,合计消耗丁二烯241 kt。丁腈橡胶和丁腈胶乳市场以外资为主,市场供需较为稳定,对丁二烯供需平衡影响不大。SEBS国内产能为220 kt/a,需求量约100 kt,产能过剩严重,预计2019年新增台橡股份有限公司和李长荣橡胶有限公司两套装置,产能合计为55 kt/a,消耗丁二烯36 kt。其他产品方面,主要有己二腈、己二酸、1,4-丁二醇、MBS、THF、噻吩、环丁砜等,在国内产量相对有限,对丁二烯的需求影响可忽略不计[9]。

4 发展建议

(1)采用氧化脱氢工艺的生产企业,应考虑生产成本高、工艺技术尚不够完善等客观因素,充分研究丁二烯市场价格走势,慎重选择投资方案,避免投资失误。对于现有氧化脱氢装置开工率低,成本高的问题,生产企业要进一步开发新技术,降低生产成本,提高装置利用率,减少催化剂的摩损和提高“三废”处理能力。

(2)产业链上下游一体化炼化企业的发展方向,丁二烯下游相应同步配套,对于丁二烯下游装置的选择需要谨慎对待。下游配套要注重产业链延伸,做好资源整合,完善产业链结构,尽量减少产业链某一产品的单独投资。同时,要加大科研力度,做好产品差异化发展,开拓如己二腈等新的应用领域,提高装置的抗风险能力。

(3)今后几年,随着多家大型炼油联合企业的投产,丁二烯产能逐步释放,主要的下游领域顺丁橡胶和丁苯橡胶行业增长缓慢,将无法全部消耗丁二烯过剩的产能,企业应提前做好国外市场布局,拓展国外市场,扩大贸易出口缓解国内供应过剩的矛盾,降低国内企业恶性竞争的风险。