财务会计与预算会计双核算模式刍议

2019-08-19刘传会

刘传会

一、政府会计准则出台的背景

我国政府会计核算基础是以收付实现制为基础的,其会计核算体系包括财政总预算会计制度、行政单位会计制度和事业单位会计制度等。这一核算体系的建立有其特殊的背景,主要是为了满足财政预算管理的需要,在财政资金的运行和管理中发挥了积极的作用。但是随着经济社会的不断发展变化,新问题、新情况不断涌现出来,现行的政府会计体系无法有效满足新形势、新情况的要求,主要表现在以下三个方面:无法如实反映政府机关“家底”,不利于政府资产负债管理;无法真实、客观反映政府运行成本,不利于政府运营绩效的科学评价;缺乏规范、统一的政府会计体系,不能提供信息准确完整的政府财务报告。

近年来,全国人大代表、理论与实务界专家等不断呼吁,希望加快推进政府会计改革,建立科学有效的政府会计体系。党的十八届三中全会《决定》提出了“建立权责发生制的政府综合财务报告制度”的重要战略部署,新的《预算法》也对各级政府财政部门按年度编制以权责发生制为基础的政府综合财务报告提出了明确要求。政府会计准则正是在以上背景下应运而生的。

二、政府会计准则简读

政府会计准则-基本准则明确规定政府会计由预算会计和财务会计两部分构成,预算会计以收付实现制为核算基础,财务会计以权责发生制为核算基础。政府会计准则还明确了财务会计要素与预算会计要素,财务会计要素包括资产、负债、净资产、收入和费用;预算会计要素包括预算收入、预算支出与预算结余,这一规定为财务会计与预算会计的双核算提供了制度基础。所以,政府会计准则从制度上要求会计核算要实现财务会计与预算会计的双重核算。政府会计双核算不仅可以向决算报告的使用者提供与政府预算执行情况有关的信息,综合反映政府会计主体预算收支的年度执行结果,有助于决算报告使用者进行监督和管理,并为编制后续年度预算提供参考和依据;而且可以向财务报告使用者提供与政府的财务状况、运行情况和现金流量等有关信息,反映政府会计主体公共受托责任履行情况,有助于财务报告使用者作出决策或者进行监督和管理。

三、政府会计双核算可供选择的模式分析

政府会计准则双核算作为一个新生事物,不仅需要理论创新的支持,更需要我们在实践工作中不断探索、总结,以探索出经济、可操作性强的模式,有效满足政府会计双核算的要求。笔者根据自身实际工作经历,认为以下几种模式可供参考。

(一)双分录模式

该模式主要是借鉴行政事业单位会计固定资产、无形资产等非流动资产的会计处理,实行政府会计财务会计与预算会计双分录记载,即在一张凭证上面既登记财务会计信息又登记预算会计信息。比如:某行政单位农业银行账户收XX单位转入场地租赁租金50万元,该项经济业务财务会计分录编制如下:

借:银行存款-农业银行 500000

贷:其他收入-租金 500000

同时编制预算会计分录如下:

借:预算结余 500000

贷:预算收入 500000

该模式主要优点是节约了会计核算工作量及财务资料的数量,实现财务会计与预算会计在同一张凭证的双重记载。但该模式的主要缺点是双分录核算不便于后续会计数据的统计、利用,且非专业财务人员对双分录核算不甚理解,大大降低了会计信息质量的可理解性,不利于会计信息的利用。

(二)复印模式

该模式具体的操作步骤如下:首先,财务会计在财务管理系统根据原始凭证生成财务会计凭证;然后,安排专人复印相关原始凭证传递给预算会计岗位,预算会计在预算管理系统中根据复印的原始凭证资料生成预算会计凭证。该模式主要的优点是财务会计与预算会计凭证后面都有相关的原始凭证为生成依据,满足会计核算质量要求的真实性,也极大方便了后续的审计监督。但该模式最大的缺点是复印资料需要耗费大量的人力、物力,从财务成本的角度看复印成本也是不小的开支,并且增加了财务档案保管的工作量。

(三)共享模式

所谓共享模式就是财务会计与预算会计共享会计原始凭证,这一点正好与复印模式相反。具体操作是财务会计生成财务会计凭证,其后附的原始凭证以电子档案的形式储存在服务器中,并将相关信息推送到预算会计系统中供预算会计获取。预算会计根据接收到的财务会计相关原始凭证电子数据及信息生成预算会计凭证。

该模式主要优点是大大减少了原始凭证的数量,财务工作量也较小,此外还没有增加财务档案的数量。主要缺点是对信息化的要求较高,首先要具备会计档案电子化的条件;其次,还要保障会计档案电子化保存与传输的安全性、便捷性。这一模式需要有较好会计信息化的支撑,所以,需要投入较多的人力、物力、财力,实现成本较高。

四、现行条件下的合理选择

通过对以上三种模式优点与缺点的具体分析,我们可以看出第一种模式不便于会计信息后续的统计、利用;第二种模式工作量较大;第三种模式虽然工作量较小,但其对会计信息化的要求较高、实现成本也很高。而且,现行的技术条件能否满足会计档案电子化的要求也存在一定的疑问。根据笔者的实际工作经验,认为以下模式也许是现行条件下最合理的选择。

(一)直接生成模式

直接生成模式就是说预算会计根据财务会计生成的会计凭证直接生成预算会计凭证,预算会计凭证后不再附相关的原始凭证,但预算会计需在预算会计制单时,在摘要内注明原始单据附在财务会计凭证XX月XX号凭证后,或者根据财务会计凭证XX月XX号凭证制单。该模式最大的优点是减轻了复印资料的工作量,也减少了其他相关的成本费用;缺点是预算会计凭证后没有原始凭证,其凭证的可靠性以及后续的凭证审核、审计都存在诸多不便之处。

(二)该模式的主要优点

1.工作量较小。该模式下不需要再复印财务会计相关的原始凭证,大大减轻了财务人员工作量,也减少了会计档案资料的数量,便于会计档案的整理、归档、保存。

2.节约财务信息系统建设成本。首先,该模式不仅大大节省了原始凭证等资料复印的有关成本,而且财务人员的工作量也没有额外增加;而且,不需要投入巨大的人力、物力、财力,来建设会计信息化系统,大大节约了财务信息建设成本。

五、未来展望

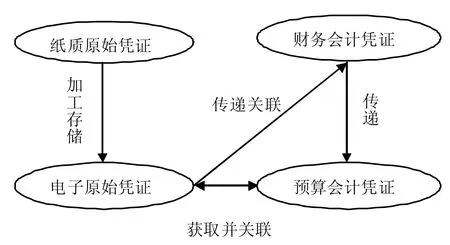

随着信息技术的进步与信息化建设成本的不断降低,加之会计档案电子化趋势的逐步深入,借助于财务会计信息化条件,实现政府会计的财务会计与预算会计双核算是我们的最终目标。在“互联网+会计”、云计算、财务人工智能、大数据等背景下,根据会计改革与会计发展的未来趋势,笔者认为实现未来政府会计双核算的基本模式大致如下图所示:

首先,报销人员把原始凭证经过扫描以电子文件的形式存储在财务专用服务器中,并形成唯一电子文件识别码。然后,把报销涉及的电子原始凭证传送到财务会计报销系统中,会计人员在报销系统中调取报销电子原始凭证,并根据电子原始凭证生成财务会计凭证,并保存该财务会计凭证,且该财务会计凭证自动与其相关联的电子原始凭证形成连接,便于后续的运用,保存财务会计凭证的同时把相关信息传送到预算会计系统中。此后,预算会计根据财务会计凭证传递的信息调取原始电子凭证并生成预算会计凭证并存储到服务器中,且与电子原始凭证、财务会计凭证形成三方关联。

该模式需要一个功能强大且完善的会计信息化系统,对会计人员素质的要求也比较高,但该模式会计档案的存储、保管以及后续的查阅利用都存在极大的优势。不论从会计档案电子化的要求,还是资源节约型性社会建设的需要来说,该模式都是未来政府会计准则双核算的一个重要目标。

随着互联网技术、云计算、人工智能在财务领域的不断引入、应用,政府会计双核算一定能不断探索出一个更高效、更简便、更实用的模式来,使政府会计双核算发挥其在资金管理、资产负债管理等方面的积极作用,更好地满足新形势下政府管理的需要。