北京市城镇职工基本医疗保险基金的可持续性研究

2019-08-05郑莉莉

郑莉莉,吴 越

(中央财经大学 保险学院,北京 100081)

一、引言

1998 年国务院颁布《关于建立城镇职工基本医疗保险制度的决定》,正式确立了我国城镇职工医疗保险(下面简称城镇职工基本医疗保险)制度,城镇职工基本医疗保险是我国基本医疗保险制度中建立最早、发展最为成熟的一种。城镇职工基本医疗保险提高了医疗保健可及性,同时在一定程度上增加了居民就医的经济保障。经过20多年的发展,城镇职工基本医疗保险覆盖人群不断扩大,保障水平不断提高,2017年我国参加职工基本医疗保险的人数30323万人,基金总收入12134.65亿元,总支出9298.36亿元,城镇职工基本医疗保险在保障城镇职工享受基本医疗卫生服务、提高人民群众的健康水平方面发挥了不可磨灭的作用,过去被普遍关注的“因病致贫”和“因病返贫”的情况得到一定的缓解,其发展对于推进健康中国建设具有重要的意义。

我国基本医疗保障制度建立的时间不长,还处于探索和完善的过程中,与当前人民群众对医疗保障的要求和期望还有很大的差距。我国正值社会医疗保险改革的重要阶段,随着人口老龄化、疾病谱变化、生态环境及生活方式变化等给健康带来的一系列挑战,经济和社会发展阶段的变化,很多因素都会影响到城镇职工基本医疗保险的发展。无论是从城镇职工基本医疗保险承载的重要功能看,还是从实际城镇职工基本医疗保险运行的角度看,城镇职工基本医疗保险基金的可持续性都非常重要,尤其医疗服务需求的进一步释放和医疗费用支出的飞速增长给医疗保险体系的可持续性造成了巨大压力,实现城镇职工基本医疗保险基金的可持续性发展,是摆在我们面前的一个重大的理论问题和实践问题,也是医疗保障制度稳定发展紧迫而现实的任务。

已有的文献主要研究医疗保险基金收支模型,并根据不同地区数据对医疗保险基金的收支进行预测[1]。国际劳工组织(International Labor Office,ILO)和国际社会保障协会(International Social Security Association,ISSA)的ILO模型包含人口统计与经济模型、收入估计模型、成本估计模型和结果模型4个模块;美国HCFA(Health Care Financing Administration)的五因素模型认为总人数,每年平均医疗利用,国民生产总值平减指数,医疗价格相对于国民生产总值平减指数和残差项是医疗费用支出的主要构成,每一种支出类别用一个方程式来定义,逐年求解所有的方程式后,即得到未来社会医疗保险医疗成本的估计值;Naihua(1982)[2]在中美合作的农村健康保险试验研究中,将多元回归模型引入医疗保险的保费测算中,提出了四部模型预测门诊、住院利用率和费用;Posnett(1992)[3]建立了以人均 GDP、赡养率等为相关因子的欧共体医疗费用支出预测模型;宋世斌(2010)[4]通过精算建模测算发现我国现行的医保体系存在较大规模的隐性债务,医保基金将出现庞大的赤字;朱铭来和陈妍(2012)[5]对天津市基本医疗保险基金未来20年收支状况的测算发现基金的长期收支平衡存在风险;朱铭来等(2013)[6]测算发现大病保险目前的筹资模式和支付规模对医保基金的长期收支平衡将造成很大压力。

本文通过对基金收支运行的中长期评估,可以清晰地认识基金在未来一定时期内可能面临的风险情景,为进一步完善现行基本医疗保险制度安排,实现其发展的连续性和稳健性提供有价值的政策建议。

二、北京市城镇职工基本医疗保险现状分析

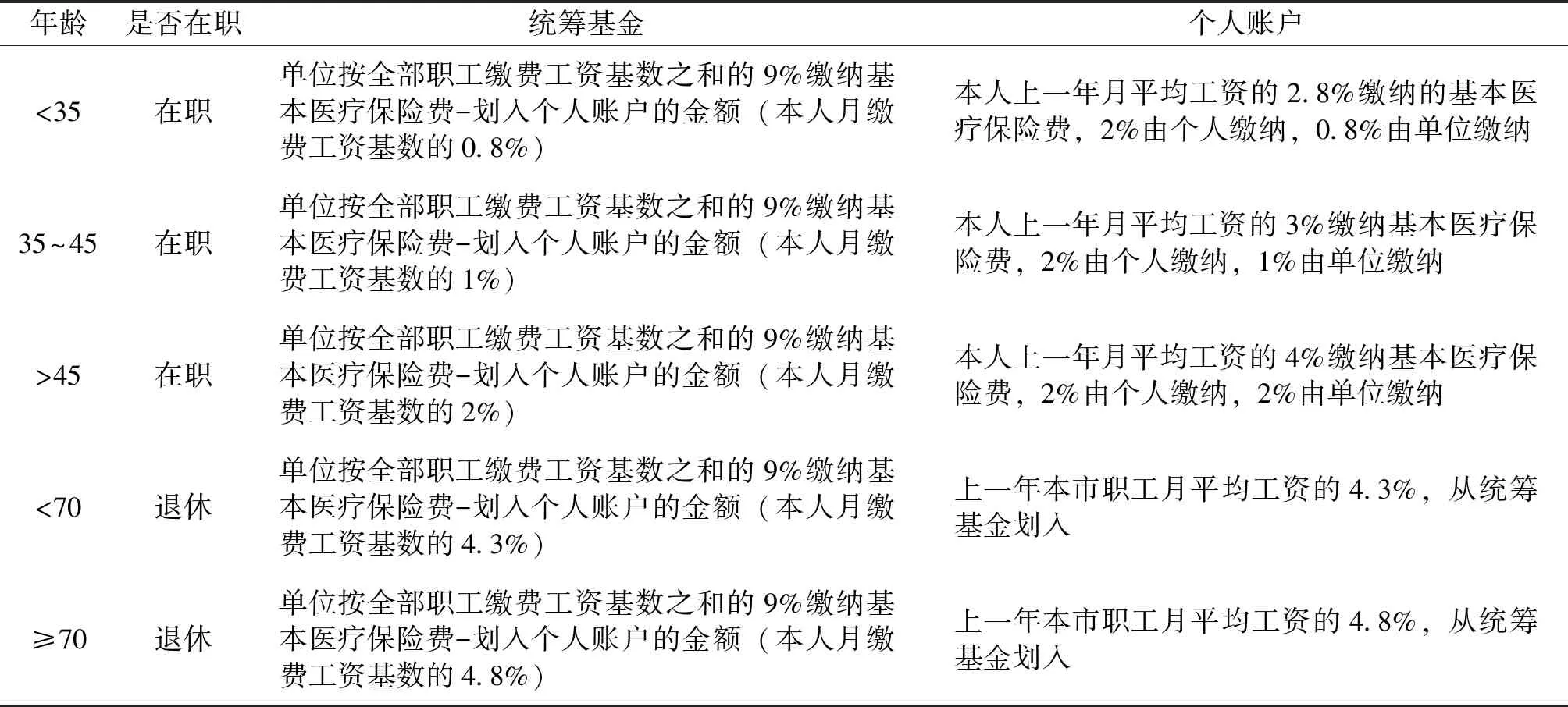

北京作为我国的首都,是全国的政治文化中心、国际交往中心和科技创新中心,是京津冀城市群和环渤海地区的核心城市,北京在医疗资源和财政资源上具有得天独厚的优势,城镇职工基本医疗保险的发展也具有自身的特点。北京市2001年颁布《北京市基本医疗保险规定》,开始实施城镇职工基本医疗保险,该规定在2003年、2005年进行了相应的修改,对北京市城镇职工基本医疗保险的具体运行做出了规范。北京市城镇职工基本医疗保险基金的筹资原则是用人单位和职工个人双方负担、共同缴纳、全市统筹的原则,归属北京人力资源和社会保障部门管理,城镇职工基本医疗保险的参保人均有个人账户,实行统筹基金和个人账户相结合的方式。

表1北京市城镇职工医疗保险筹资规定

年龄是否在职统筹基金个人账户<35在职单位按全部职工缴费工资基数之和的9%缴纳基本医疗保险费-划入个人账户的金额(本人月缴费工资基数的0.8%)本人上一年月平均工资的2.8%缴纳的基本医疗保险费,2%由个人缴纳,0.8%由单位缴纳35~45在职单位按全部职工缴费工资基数之和的9%缴纳基本医疗保险费-划入个人账户的金额(本人月缴费工资基数的1%)本人上一年月平均工资的3%缴纳基本医疗保险费,2%由个人缴纳,1%由单位缴纳>45在职单位按全部职工缴费工资基数之和的9%缴纳基本医疗保险费-划入个人账户的金额(本人月缴费工资基数的2%)本人上一年月平均工资的4%缴纳基本医疗保险费,2%由个人缴纳,2%由单位缴纳<70退休单位按全部职工缴费工资基数之和的9%缴纳基本医疗保险费-划入个人账户的金额(本人月缴费工资基数的4.3%)上一年本市职工月平均工资的4.3%,从统筹基金划入≥70退休单位按全部职工缴费工资基数之和的9%缴纳基本医疗保险费-划入个人账户的金额(本人月缴费工资基数的4.8%)上一年本市职工月平均工资的4.8%,从统筹基金划入

资料来源:根据《北京市基本医疗保险规定》整理得到

(一)北京市城镇职工基本医疗保险运行状况

北京市城镇职工基本医疗保险的总参保人数2017年为1569.2万人,比2000年的232.6万人增加了约7倍,参保的在职职工与退休人口绝对数都在逐年增加,在职职工占总参保人数的比例从2000年的64.79%增加到了2017年的81.76%,退休人口占总参保人口的比例相应的发生了下降,从2000年的35.21%下降到了2017年的18.24%,但在职退休比在不断增加,从2000年的1.84增加到2017年的4.48。

表22000—2017年北京市城镇职工基本医疗保险参保情况

年份参保总人数(万人)在职人数退休人数人数(万人)比率(%)人数(万人)比率(%)在职退休比(%)2000232.6150.70 64.79 81.90 35.21 1.84 2001240.7151.30 62.86 89.40 37.14 1.69 2002321.1207.90 64.75 113.20 35.25 1.84 2003436.1301.40 69.11 134.70 30.89 2.24 2004483.9342.20 70.72 141.70 29.28 2.41 2005574.8419.70 73.02 155.10 26.98 2.71 2006679.5515.60 75.88 163.90 24.12 3.15 2007783610.10 77.92 172.90 22.08 3.53 2008871688.60 79.06 182.40 20.94 3.78 2009938.4746.60 79.56 191.80 20.44 3.89 20101063.7848.50 79.77 215.20 20.23 3.94 20111188955.20 80.40 232.80 19.60 4.10 20121279.71040.60 81.32 239.10 18.68 4.35 20131354.81105.00 81.56 249.80 18.44 4.42 20141431.31171.20 81.83 260.10 18.17 4.50 20151475.71206.10 81.73 269.60 18.27 4.47 20161517.61239.881.69 277.818.31 4.46 20171569.2128381.76 286.218.24 4.48

数据来源:根据《北京市社会保险事业发展情况报告》、《中国卫生和计划生育统计年鉴》整理得到

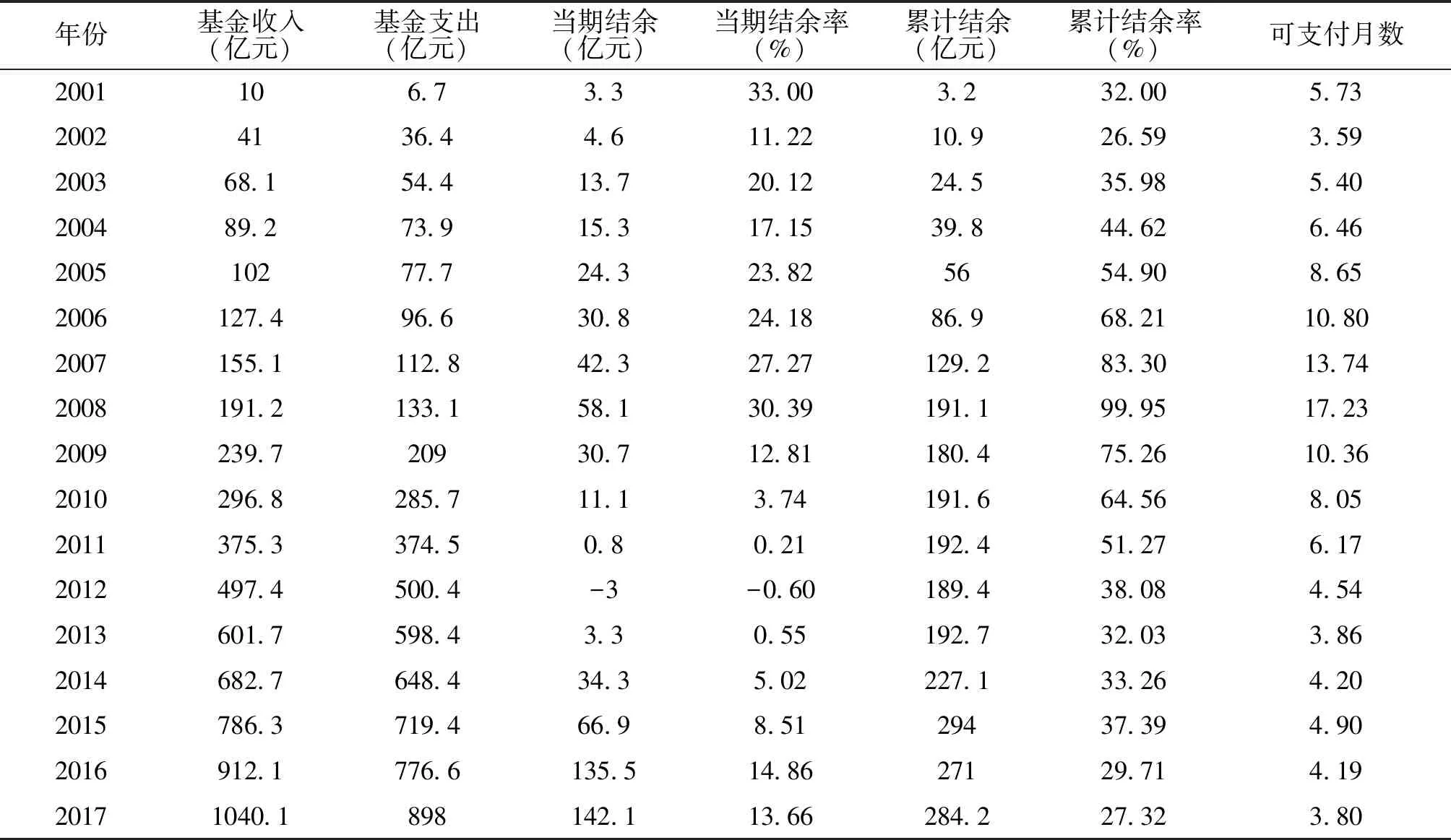

北京市城镇职工基本医疗保险基金的收入和支出总体呈增加的趋势,基金收入从2001年的10亿元增加到2017年的1040.1亿元,基金支出从2001年的6.7亿元增加到2017年的898亿元,基金当期结余发生了先增后减再增加的变化,累计结余一直呈现上升的趋势,基金的可支付月数呈现先上升后下降的趋势。

表32000—2017年北京市城镇职工基本医疗保险基金运行情况

年份基金收入(亿元)基金支出(亿元)当期结余(亿元)当期结余率(%)累计结余(亿元)累计结余率(%)可支付月数2001106.73.333.003.232.005.73 20024136.44.611.2210.926.593.59 200368.154.413.720.1224.535.985.40 200489.273.915.317.1539.844.626.46 200510277.724.323.825654.908.65 2006127.496.630.824.1886.968.2110.80 2007155.1112.842.327.27129.283.3013.74 2008191.2133.158.130.39191.199.9517.23 2009239.720930.712.81180.475.2610.36 2010296.8285.711.13.74191.664.568.05 2011375.3374.50.80.21192.451.276.17 2012497.4500.4-3-0.60189.438.084.54 2013601.7598.43.30.55192.732.033.86 2014682.7648.434.35.02227.133.264.20 2015786.3719.466.98.5129437.394.90 2016912.1776.6135.514.8627129.714.19 20171040.1898142.113.66284.227.323.80

数据来源:根据《北京市社会保险事业发展情况报告》、《中国卫生和计划生育统计年鉴》等资料整理得到

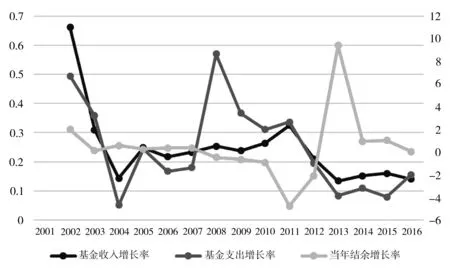

从增速来看,北京市城镇职工基本医疗保险基金收入和支出的增速在不断地波动中,但总体呈下降的趋势,基金结余的增速波动比较大,在2013年达到最高值,后又呈下降趋势。

图1北京市城镇职工基本医疗保险基金收入、支出和当期结余增速情况

数据来源:根据《北京市社会保险事业发展情况报告》、《中国卫生和计划生育统计年鉴》等资料计算得到

(二)北京市城镇职工基本医疗保险基金运行面临的挑战

北京城镇职工医疗保险基金运行遵循“以收定支,收支平衡”的原则,这种现收现付的医保基金筹集方式具有当年征集、当年支付的特点,北京城镇职工医疗保险基金运行中受到参保人口、基金总量、就医需求、人口老龄化等诸多方面的挑战。

1. 参保人口增长较快,退休人口所占比例相对较低

伴随着北京城镇职工基本医疗保险的快速发展,由于覆盖人群逐渐趋向饱和,参保人口增长率从2002年的35.8%下降到2017年的2.84% ,截至2017年北京城镇职工医疗保险参保人口中在职人口和退休人口所占比例分别为81.76 %和18.24%。退休人口所占的比例逐年下降。北京市城镇职工医疗保险参保人口呈现的特征使在职职工缴费压力相对较小,可能源于北京经济比较活跃,大量北京高校毕业学生选择留在北京,也吸纳了大批中青年外来流动人口就业,一方面给城镇职工医疗保险扩面提供了空间,另一方面也提高了低年龄组参保人口的比例。《北京市医疗卫生服务体系规划(2016―2020年)》提出2020年北京市常住人口总量控制在2300万人以内,城六区常住人口比2014年下降15%左右,因此未来外来人口给北京市城镇职工医疗保险所带来的扩面空间和人口年龄优势将随着人口政策的改变而削弱。

2. 基金总量增加有限,累计结余增速较快

随着职工工资收入提高以及参保人数的逐年上升,北京城镇职工基本医疗保险基金收入也逐年增加,但随着参保人数增长速度逐年放缓,在增速方面,尽管有一定波动,增速呈总体下降的趋势,因此尽管北京城镇职工基本医疗保险基金收入总额增长,但实际预期收入在降低。而其他一些因素,如一些企业采取少报职工工资总额或不参保方式,以达到少缴医疗保险费,或部分经营困难的企业由于无力缴纳医疗保险费,采取欠缴、缓缴或间断参保的办法,这些都会导致医保基金收入增长有限,难以适应参保职工日益增长的医疗保健需求和经济发展的需要。另外,北京城镇职工基本医疗保险基金的累计结余不断增加,加大医疗保险基金的管理风险,也对基金的投资运营提出了更高的要求。

3. 参保人群健康关注度提高及疾病谱变化,就医需求进一步释放

随着生活水平的提高,人们对健康的关注度提高,进而使就医需求得以释放,2010—2016年北京市的人均就诊次数逐年提高,由2010年的7.4次提高至2016年的10.7次。此外,生育政策调整、人口结构变化、城镇化发展等因素,带来妇幼、康复、长期护理、心理咨询等医疗卫生服务需求激增,慢性非传染性疾病成为主要疾病负担,新发突发传染病威胁增加,北京市公布的2006年到2015年全市癌症发病率显示,恶性肿瘤发病率呈现逐年上升的趋势,在2006年至2015年这10年间,北京市恶性肿瘤年均增长1.6%,北京市居民生活节奏快,工作压力大,再加上近年来城市环境污染严重,经常出现雾霾,这些因素与恶性肿瘤、心脏病、脑血管病和呼吸疾病的发生有很大关系,这些疾病的医疗费用都非常高,将带来基金支出的增加。

4. 人口老龄化及重点人群的就医服务增加

北京市2014年人均预期寿命为81.81岁,而退休后到81岁这个阶段正是生命周期中医疗支出急剧攀升的时期。根据中国卫生服务调查研究报告,60岁及以上人群两周患病率是总人群的2.14倍,其中男性为2.26倍,女性为1.74倍,这说明老年人群的医疗服务需求明显高于普通人群,并且老年人群的医疗服务需求增长速度明显快于普通人群,截至2016年底,北京60岁及以上户籍老年人口329.2万人,占总人口的24.1%,户籍人口老龄化程度居全国第二位,随着老年人群医疗服务需求的持续增长将不可避免地给医疗保险基金支出带来巨大支付压力。儿童、育龄妇女等重点人群占比较高,2015年0~6岁儿童常住人口124万人,占常住人口的5.7%,15~49岁育龄妇女常住人口620.8万人,占常住人口的28.6%,重点人群服务需求增长意味着医疗保险基金支出会逐年增加。

三、北京市城镇职工基本医疗保险基金收支预测

通过构建精算模型预测2018—2040年北京城镇职工基本医疗基金收支趋势,评估基金的可持续性,按照北京城镇职工基本医疗保险规定,基本医疗保险统筹基金和个人账户划定各自支付范围,分别核算,可持续风险主要存在于统筹基金中,因此测算范围界定为统筹基金。

(一)北京市2018—2040年城镇职工基本医疗保险基金收入预测

城镇职工基本医疗保险基金的总收入包括北京城镇职工基本医疗保险统筹地区全部参保用人单位缴费和职工个人缴费、基本医疗保险费的利息、基本医疗保险费的滞纳金和依法纳入基本医疗保险基金的其他资金,其中参保用人单位缴费和个人缴费占基金总收入的比重最大。单位缴纳的医疗保险保费按照一定比例,一部分用于建立统筹基金,另一部分划入个人账户。不考虑依法纳入基本医疗保险基金的其他资金,建立北京城镇职工基本医疗保险基金收入模型:

(1)

对统筹基金收入预测:分别对北京市的缴费人口、在岗职工平均缴费工资、利率、城镇职工基本医疗保险费的滞纳金进行预测,根据参数的预测值,对统筹基金收入进行预测,预测结果显示,在现有的缴费政策下,从2019年到2040年,统筹基金收入呈逐步上升趋势,到2040年可以达到3633.8405亿元,增加了3.11倍。

表4 北京城镇职工基本医疗保险统筹基金收入预测 万元

续表

年份测算的缴费收入统筹基金收入20282217852424512677202923124626255109902030249198792635392920312591385627401554203226968399285115622033279443842954065520342801369629853491203530215762310817892036316942643258707620373241354233331622203833347270342910462039342358353520521620403534298136338405

(二)北京市2018—2040年城镇职工基本医疗保险基金支出预测

北京城镇职工基本医疗保险规定,基本医疗保险统筹基金用于支付住院治疗的医疗费用;急诊抢救留观并收入住院治疗的,其住院前留观7日内的医疗费用;恶性肿瘤放射治疗和化学治疗、肾透析、肾移植后服抗排异药的门诊医疗费用。考虑不同级别医院报销比例的差异,建立统筹基金支出模型为:

(2)

其中,FOi为统筹基金支出。Ct为第t年基本医疗保险的参保人数。Pox表示第x类医院参保人口人均门诊大病次数,Sox是第x类医院门诊大病人均费用,Pox×Sox为门诊大病医疗费用基数。PIx是第x类医院人均住院次数,SIx是第x类医院住院人均费用,PIx×SIx为住院医疗费用基数。R为报销比例,Rox是门诊大病报销比例,RIx是住院报销比例。E为保险因子,Eox是门诊大病保险因子,EIx是住院保险因子。

平均路径长度和聚类系数随特殊节点数量的变化见图2和图3。在网络中特殊节点从0增加到80的过程中,统计的数据显示平均路径长度和聚类系数发生了明显的改善。而从特殊节点80个开始,进一步增加特殊节点也不再带来进一步的改善。借助物理术语,这种现象称为相变[3]。相变现象表明,只有在网络中将特殊节点设定在总节点20%(80个)的范围内,才能够起到减少平均路径长度和增加聚类系数的效果。该试验的过程是实现在网格网络上,在随机网络拓扑结构模型中可得到相同的结论。

对统筹基金支出预测:考虑疾病发生率及医疗技术进步等因素,对北京市参保人员的门诊和住院次数和费用进行预测,根据不同的报销比例和保险因子,得到参保人员门诊和住院费用的报销额,经汇总统计后再减去起付标准以下和支付最高额度以上的金额。预测结果可以看到,2019年到2040年统筹基金支出呈现上升趋势,到2040年达到4830.1951亿元,增加了5.17倍。

表5 北京城镇职工基本医疗保险统筹基金支出预测 万元

(三)北京市2018—2040年城镇职工基本医疗保险统筹基金收支缺口预测

1. 现行政策下基金当期结余预测

当年基金收支平衡预测主要考虑在现行政策下收支的结余,通过预测出的北京城镇职工基本医疗保险统筹基金一年期的收入与支出,测算医疗保险基金当期结余。

表6 北京市城镇职工基本医疗保险基金当期结余预测

可见,在现行政策下,北京城镇职工基本医疗保险基金在2031年会出现当期收不抵支,当期结余为负数。当期结余率从2018年开始到2040年一直呈下降趋势,2018年为36.39%,到2040年下降到-10.91%,下降的速度较快。

2. 现行政策下基金累计结余预测

表7 北京市城镇职工基本医疗保险基金累计结余预测

从累计结余来看,从2019年开始到2027年总体呈上升趋势,2027年达到峰值,为439.88亿元,2027年后一直呈下降趋势,2038年转为负数,为-3.49亿元,到2040年下降到-10.4亿元,累计结余率呈现不断下降趋势,由2018年的28.62%下降到2040年的-0.29%

四、北京城镇职工基本医疗保险基金可持续性的蒙特卡罗模拟

由于医疗保险基金收入和支出存在很多不确定性风险,影响北京城镇职工基本医疗保险基金收支平衡的因素很多,既包括医疗保险基金缴费率、缴费工资、起付标准、最高支付限额和个人自负费用的比例等政策性因素;又包括医疗费用水平和医药价格等医疗机构方面的因素;还有参保人数、缴费工资水平、遵缴率等参保人和参保单位方面的因素;以及人口数量及结构(尤其是老龄化)等社会方面的因素;还会受到北京市经济社会发展的影响。所有这些因素都从不同的侧面影响着基本医疗保险统筹基金的收支平衡,因此应用蒙特卡罗方法迭代5000次对城镇职工基本医疗保险基金未来的各种情景进行模拟,对基金的可持续性进行预测。

(一)测算期内当期结余的蒙特卡罗模拟

当期结余的蒙特卡罗模拟如表8所示。

表82018—2040年北京城镇职工基本医疗保险基金当期结余的蒙特卡罗模拟

年份最小值均值最大值5%置信水平95%置信水平2018-189089.3534556111505010249467081661332019-1577326521456312058810202872083407492020-2129277499209111453230164803082446262021-2353158488068312953810119376785049892022-5599083457118614046110746775.985437872023-4938226424105114852800154748.483440782024-6470055386079413595050-636016.483625872025-7982653338163713772900-139275680623802026-9325278283926813300610-226049178582622027-9469455222562714087900-291181074853472028-11058720155619113149730-407822471169982029-12866850883215.113253950-498166368101592030-13351940118863.913929080-602595262810552031-15793690-708329.812094830-716163956048052032-16772290-160121512023820-833151453639202033-20325560-255542313964570-988383047116842034-22965870-439763413650830-1184448031094602035-28454190-542735911322800-1324156024984702036-23093740-669769612376290-1507537016507432037-28590150-788575513344840-16407200834834.62038-27647410-917577010744370-18226000-155403.52039-31524020-1052493012130560-19881920-11062572040-34058100-1196335012604260-22109970-2071561

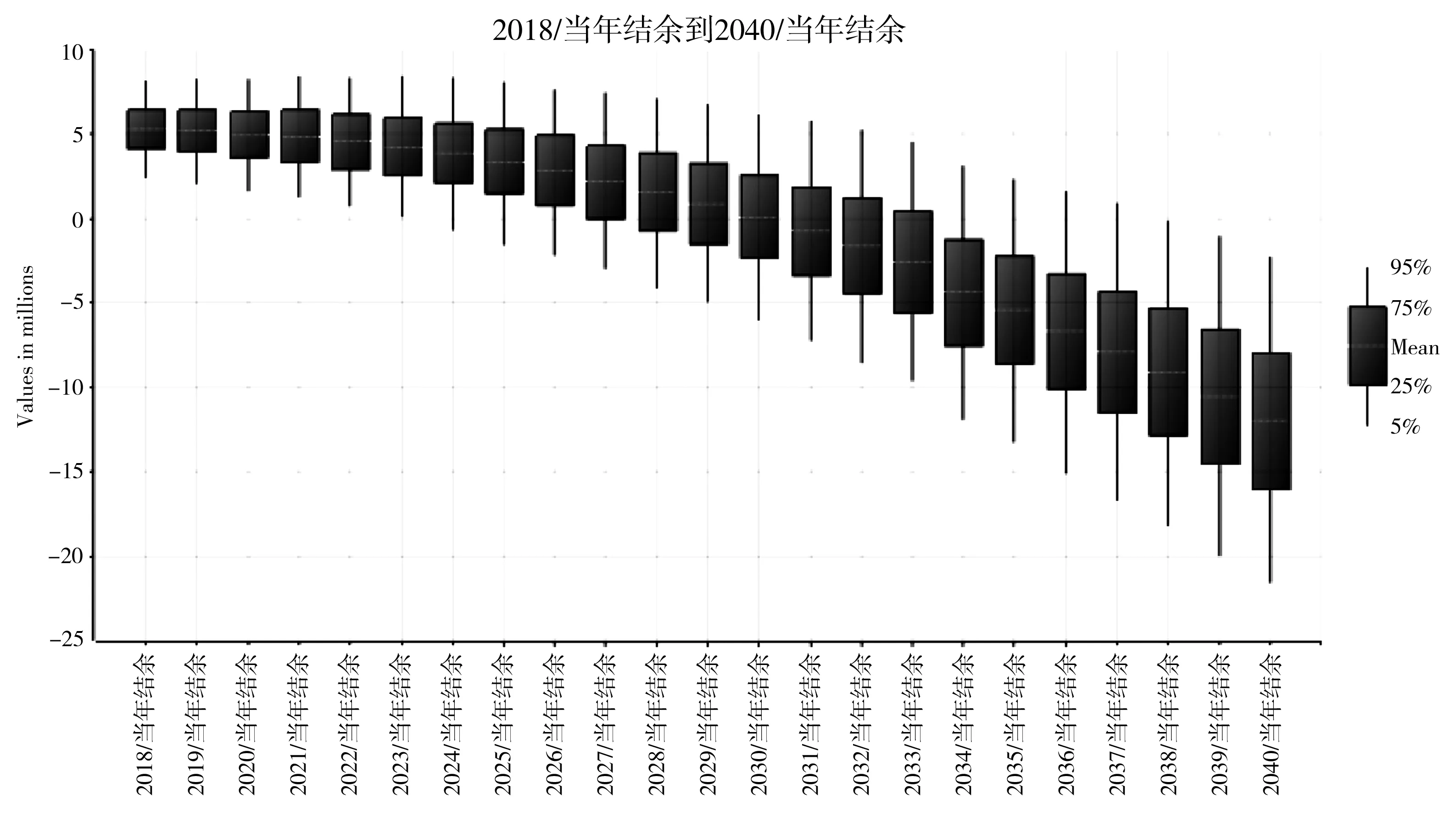

图22018—2040年基金当期结余摘要箱线图

一般状况下当期结余从2031年开始呈现负数,2038年95%的分位数会出现负数。在较差的情况下,即多个重大风险同时发生的情况下,那么有可能从2018年当期结余就出现负数。在2031年之后,当期结余小于0的概率是比较高的。

(二)测算期内累计结余的蒙特卡罗模拟

累计结余的蒙特卡罗模拟如表9所示:

表92018—2040年北京城镇职工基本医疗保险基金累计结余的蒙特卡罗模拟

年份最小值均值最大值5%置信水平95%置信水平20183604911963956115799010678867012460130201951514431485412023269240105276001912760020207988377198462103132857014244330252909002021123314702472690038616320181738303135507020221181447029298080438843602173594036817410202314133740335391305100254024682590423645802024111195703739993056186600276791104717946020251604766040781560645249003005117051656000202618336370436208306888708031573320553377902027153246904584646075563100326186905885119020281594912047402650844089003282542061545630202911076000482858608568451032753700637018202030885589448404730878283703151620064839830203189009404769640085588270295053706525162020324364648460951808802850026968440652560402033-8832828435397608955064023160770638144002034-13208680391421308681902017480810605654502035-17316980337147708754032010786110567060102036-2735893027017070848934202612418512098502037-443118001913132074450060-6739489452835402038-62276780995554666823990-17382400374615202039-74691100-569384.160193880-29325070286816302040-91088680-1253274055895510-4318592017734790

从蒙特卡罗模拟结果可以看到,随着时间的推移,累计结余小于0的概率逐年增长。在较好的情况下,直到2040年,累计结余都是正的,不会出现收支缺口。

图32018—2040年基金累计结余摘要箱线图

一般状况下,累计结余从2039年开始呈现负数;在较差的情况下,即多个重大风险同时发生的情况下,那么有可能从2033年累计结余就出现负数。在2039年之后,累计结余小于0的概率是比较高的。

五、实现北京城镇职工基本医疗保险基金可持续发展的政策建议

结合模型预测结果,可见北京城镇职工基本医疗保险基金存在可持续性缺口,为完善北京市城镇职工基本医疗保险,维持保险基金的可持续性,需要从个人账户、筹资机制、支付改革、建立动态调整机制及发展商业健康保险等方面着手。

(一)改革城镇职工基本医疗保险个人账户

城镇职工基本医疗保险个人账户的本质属性强化了参保职工对于医保基金的节约意识,同时也对职工不合理的医疗消费行为起到约束作用,在一定程度上抑制了医疗费用的过快增长。但个人账户各个年龄层次和健康状况的参保人的使用程度不同,城镇职工基本医疗保险制度中身体状况比较好的参保人和年轻职工,个人账户的使用概率远低于年纪较大的在职及退休职工。因此,个人账户存在积累总量较多、人均积累不平衡的情况,造成资源的浪费,不利于基金的可持续性发展。因此,可以考虑部分学者提出的提高个人账户互济性,扩大支付范围;建立家庭账户;实行名义账户制或提高个人账户积累等改良个人账户的措施。

(二)完善资金筹集机制

宋世斌(2009)研究发现:生命周期前期,参保人医疗保险缴纳费用大于其享受的医疗保险补偿支出,而随年龄增长医疗费用急剧上升,使得医疗保险缴纳费用与医疗保险补偿支出之间的差距缩小,在生命周期后期出现收不抵支局面。北京市处于人口老龄化的趋势,退休职工所占的比例将会增长,退休职工作为一个特殊群体,疾病的发病率高,将会使医疗保险费用不断增加,导致城镇职工医疗保险基金的支付面临巨大的压力。北京医疗保险政策中“规定施行前已退休的人员不缴纳基本医疗保险费;规定施行后参加工作,累计缴纳基本医疗保险费男满25年、女满20年的,按照国家规定办理了退休手续,按月领取基本养老金或者退休费的人员,享受退休人员的基本医疗保险待遇,不再缴纳基本医疗保险费的规定,不利于体现参保人口的责任分担,应当对职工医保缴费制度和报销制度进行重新设计,也可以考虑适当延缓退休年龄,从而增加在职职工的比例,提高城镇职工基本医疗保险基金的收入,基金的支付能力上升,城镇职工得到的医疗保障水平就更加稳定。

(三)合理控制基金支出

切实深化医疗保险支付方式改革,合理控制医疗费用的过快增长。北京已经开始采用按病种进行收费(DRGs),按病种进行收费在一定程度上可以限制医疗服务为了自身的利益而诱导参保者进行过度的医疗资源消费。通过采用正向、负向激励措施,起到引导小病、慢性病社区化管理,分流大医院门诊患者流量。可以采取激励性医保个人账户社区首诊模式,参保人员根据需要在城镇职工基本医疗保险定点社区卫生服务机构或参照社区管理的医疗机构进行首诊,对于在社区门诊治疗发生的费用,由医保个人账户进行抵扣,进入门诊统筹后,报销比例将比直接在专科医疗机构进行门诊的高,具体报销比例差额可由统筹地区医保部门测算后制定。

(四)健全基本医疗保险稳定可持续筹资和待遇水平调整机制

北京城镇职工基本医疗保险制度建立以来不断完善,不断地调整起付标准、最高支付限额及报销比例,截至2017年,医疗保险待遇经过了数次调整,城镇职工所获得的医疗保险保障水平不断提高,待遇刚性特征显现,意味着基本医疗保险基金的支出不断上涨,这就需要足够的基金用于支付。然而,北京城镇职工基本医疗保险基金的长期与短期的收支平衡离不开对影响基金收入与支出的影响因子的测算,所以要运用科学有效的方法对北京城镇职工基本医疗保险基金进行测试,从而动态调整北京市城镇职工基本医疗保险的个人及单位缴费水平,这样才能实现北京城镇职工基本医疗保险基金的健康和可持续发展。

(五)大力发展商业健康保险作为补充

近十年来我国商业健康险保费收入增长迅速,保费收入占人身险比重也有了很大的提高,2017年我国商业健康险的保费规模为4389亿元,商业健康险保费收入占人身险保费收入比重的16.41%。但与国外成熟的保险市场健康险保费收入占人身险保费收入30%左右相比,我国商业健康险仍有很大的增长空间。政府应当实施鼓励商业医疗保险发展的引导政策,如税收优惠等,扶持商业医疗保险行业的发展,积极支持企业在自愿自主的基础上为职工购买商业医疗保险作为基础医疗保险的补充,充分发挥商业保险的补充功能,同社会医疗保险一起分担参保人的医疗费用,共同承担投保人的健康风险,减轻社会医疗保险的负担。