金融业内薪酬差距对企业绩效和价值的影响研究

——来自中国金融业上市公司的经验证据

2019-08-05杨竹清

杨竹清

(江门农村商业银行,广东 江门 529100)

一、引言

近年行业间、企业内的薪酬差距、收入差距问题引起了各界广泛的关注。金融业作为人均收入或高管薪酬连年排名最高的行业之一,一直处在舆论的风口浪尖。如国家统计局数据显示,2017年平均工资最高的三个行业分别是信息传输、软件和信息技术服务业70415元,科学研究和技术服务业58102元,金融业52289元,分别为全国平均水平的1.54倍、1.27倍和1.14倍。即使在金融行业内部,银行、证券、保险业的薪酬差距也十分明显,各公司之间或公司内部薪酬差距更是厉害。如Wind数据显示,在差距最悬殊的2015年,证券业人均薪酬74.99万元,保险业人均薪酬17.32万元,银行业人均薪酬15.90万元。高管薪酬方面,保险公司的高管平均薪酬高达约200万元,超越银行、证券行业高管,跃居首位;上市券商的高管平均薪酬为186万元;11家上市银行的高管平均薪酬不到100万元,不及保险业高管平均薪酬的一半。银行严重分化,由于国企发布“限薪令”,国有大行高管的薪水惨遭腰斩,与员工薪酬差距逐步缩小,同时加上互联网金融冲击、经营压力增大等作用,促发了银行业高管的离职潮。那么,金融业内如此广泛的薪酬差距,是否会促进效率的提高、进而促进企业绩效的提升呢?或者银行业不断缩小高管员工间薪酬差距是否有利于提升它的绩效?在金融业内,银行、证券、保险等不同类型机构之间薪酬差距对绩效的效应是否不同?

关于薪酬差距的效应研究,存在“锦标赛”和“行为”理论两种截然不同的理论,前者认为薪酬差距可以改善员工工作态度、提高个人和组织绩效,后者认为薪酬差距过大会破坏员工的合作关系而有损于个人和组织绩效,两种理论都有相应的实证支持。金融业具有其特殊性,典型服务业、净利润相对较高、重个人能力也重视团队合作、薪酬差距明显。金融业目前何种理论占主导作用,需要我们进一步检验。因此,选择目前业内和公司内部薪酬差距最显著的金融行业作为研究对象,研究结论将给其他行业(尤其是类似服务业)的企业经营决策和政府监管政策制定等带来重要的启示和借鉴,尽可能实现效率和公平两者兼得,也将为薪酬制度理论提供独特视角的重要的文献补充。

二、文献回顾

随着人们对收入差距的更多关注和相对公平的更多追求,薪酬差距的相关研究愈发丰富,较多文献探讨了内部薪酬差距对企业绩效和效率的影响,并考察了国企和非国企薪酬差距效应的差异。主要可分为以下几方面:第一,内部薪酬差距与企业绩效,主要形成了锦标赛理论和行为理论。如蔡芸等(2019)[1]实证发现高管与员工薪酬差距与企业绩效间存在倒 “U”型的关系,而不适用于简单的锦标赛理论或行为理论来解释。孙凯等(2019)[2]证实了创业企业的薪酬差距对绩效的正影响。胡奕明和傅韬(2018)[3]实证发现内部薪酬差距与企业绩效存在显著正“U”型关系。胡秀群(2016)[4]分析了不同市场化程度下高管与员工间薪酬差距的激励效应,认为地区市场化进程越高,激励效应越明显。赵颖(2016)[5]分析了国有企业的高管员工薪酬差距的激励效应,认为地方国企的股权激励有较明显的激励效应。张栋和杨兴全(2015)[6]分析了商业银行的薪酬差距与绩效的关系,认为高管团队间的绝对薪酬差距有利于激励核心高管提高业绩,高管与员工的绝对和相对薪酬差距与业绩显著正相关。高良谋和卢建(2015)[7]采用制造业面板数据和门限模型分析了内部薪酬差距对企业绩效的非对称激励效应,内部薪酬差距与企业绩效间存在倒“U”型关系,且正向激励效应随着差距的变化而有所差异,即具有显著的门限特征。Cheng 等(2011)[8]研究发现银行高管薪酬与业绩存在显著正相关关系。黎文靖等(2014)[9]研究了外部薪酬差距的激励作用,指出非国有企业的高管外部薪酬差距与企业业绩正相关,但国有企业的高管外部薪酬差距与企业业绩并不存在显著相关关系。常健(2014)[10]、张丽平等(2013)[11]、胥佚萱(2010)[12]、刘春和孙亮(2010)[13]、Jayant(2009)等[14]、Lallemand 等(2004)[15]的研究亦支持了锦标赛理论。Tao等(2016)[16]用美国职业棒球联盟的数据研究支持了团队合作假说而不是锦标赛理论,认为过大薪酬差距不利于团队表现。Fahlenbraeh和Stulz(2010)[17]研究了次贷危机中高管薪酬和银行业绩表现问题,发现激励高的高管所在银行业绩表现比激励差的银行业绩表现更差。Grund等(2008)[18]利用丹麦公司数据研究发现了员工薪酬差距与公司经营两者的负相关关系,且此关系在白领员工中更为显著。Martins(2008)[19]基于葡萄牙公司的数据也有类似发现。第二,薪酬差距与企业效率。如杨竹清和陆松开(2018)[20]、刘美玉和姜磊(2019)[21]分析了内部薪酬差距与企业效率的关系问题,且考察了股权激励的调节效应,发现了内部薪酬差距与企业效率间正相关且存在倒“U”型关系。缪毅等(2016)[22]使用DEA方法测算制造业员工的生产效率,发现检验了内部薪酬差距过大导致的分配不公对员工行为的影响,结果发现,内部薪酬差距过大不仅降低了员工的生产效率,同时还削弱了薪酬对员工的激励作用。Gupta等(2012)[23]指出,实际上薪酬差距所带来的具体后果目前尚未有定论,只有薪酬差距在适当的范围内才能有助于生产效率的提升。Faleye等(2010)[24]分析了标普500公司的管理层与员工间薪酬差距对劳动生产率的影响,发现了两者之间具有显著负向关系。Mahy 等(2011)[25]研究了薪酬差距对公司生产率的影响,发现公司内部薪酬差距对生产率有正向影响,但这种影响会随着薪酬差距的扩大而减小。Jirjahn和Kraft(2007)[26]用德国制造企业数据研究认为,薪酬差距对生产效率的影响有赖于行业相关制度、环境和以前的激励措施(如内部晋升还是货币激励)。第三,薪酬差距的其他影响。朱芳芳和李海舰(2018)[27]研究认为高管薪酬差距与企业研发投入有显著正相关关系。郭新华和刘辉(2018)[28]分析了家族企业的薪酬差距与企业成长的关系,认为两者间存在显著正向关系,且具有明显的区间效应。雷霆和周嘉南(2014)[29]研究指出,股权激励计划的实施已成为高管内部薪酬差距扩大的主要因素;在股权激励作用下,高管内部薪酬差距的扩大会增加企业权益资本成本。杨志强和王华(2014)[30]认为内部薪酬差距越大,盈余管理程度越高,而且相对于分散持股或者存在股权制衡的公司,股权集中的公司这种效应更加明显。

总体来看,目前研究文献较多集中在企业内部薪酬差距效应的方面,且多研究对企业绩效的影响,或单独选择制造业或银行业企业作为研究对象,国内大部分的实证研究支持“锦标赛”理论,认为这可能是因为我国的改革开放政策导向,效率为先、公平次之的分配原则,以及人们脱贫致富的意愿强烈等原因所致。或者认为相比发达国家,目前我国企业内部薪酬差距仍不大,所以加大薪酬差距激励效应明显。但遗憾的是,作为薪酬差距非常显著的高管薪酬和行业平均薪酬最高的金融业仍十分缺少相关研究,而研究开放和市场化水平较高的金融业薪酬差距的激励效应将具有十分重要的启示意义。因此,本文尝试在研究样本和研究视角方面做出创新,以我国金融业上市公司为样本,包括银行、证券、保险及其他金融公司,采用不同方法研究业内、公司内部薪酬差距对绩效的影响问题。

三、研究假设

(一)高管间薪酬差距与绩效

无论基于经济人或社会人的视角,比较工资、薪酬差距都被视为决定工人努力程度的重要因素(刘春和孙亮,2010)。根据经理人市场理论,当职业经理人能够在市场中自由流动时,声誉机制作为一种隐性契约能够激励经理人努力工作,从而提高企业价值。对于高管来讲,薪酬高低直接传递出其能力信号,关乎其在经理人市场的竞争力,往往越高薪酬的管理者可能越会被认可。薪酬低的高管可以通过努力工作把企业业绩做好以此建立声誉,借助经理人市场获得较高薪酬的职位,或者借此向原公司董事会提出加薪要求以获得较高薪酬,从而产生正向的激励效应;而薪酬高的高管凭借业绩和声誉而获得较高的薪酬水平,高额薪酬又会激励其他高管参与现有职位的竞争,增加原有高管被解聘、更换的风险,那么原有高管为了维持良好的声誉和高水平的薪酬,应对来自其他高管的竞争压力,会倾向努力工作,从而也存在正向的激励效应(黎文靖等,2014)。我国改革开放三十多年,经理人市场逐渐成熟有效,声誉机制更好地发挥作用,从近年频繁的银行高管跳槽可窥一斑。金融业是我国开放程度、市场化和国际化水平较高的行业,整个金融体系建设借鉴于西方发达国家,企业追求利润最大化目标、个人以业绩定胜负,金融生态以丛林法则为基础、优胜劣汰,经理人声誉机制在金融业能更好地运行。因此,金融行业加大高管间薪酬差距,能起到很好的激励效果,激励高管们更努力工作,从而改善企业经营绩效。因此,提出:

假设1:金融业内同类企业之间高管间薪酬差距与绩效价值显著正相关。

假设2:金融企业内部高管间薪酬差距与绩效价值显著正相关。

(二)高管与员工间薪酬差距与绩效

参照点契约论指出,人们关注自身收入的同时,也关注与他人的收入差距。受收入水平影响,我国企业员工最易受到薪酬和职位晋升的激励,薪酬水平和差异是员工最关注的因素,也是影响其行为的重要因素(张栋和杨兴全,2015)。当薪酬制度公平透明、团队合作相对较少时,拉大高管与员工间薪酬差距、形成你追我赶的竞赛文化,一方面激励高管为保持现有职位和薪酬水平更加努力投入,从而提高公司业绩;另一方面能激励员工为达到这样的薪酬待遇而努力工作,也为低层级管理人员和员工树立榜样。而且在我国现在的社会经济发展阶段,企业层级分明、按劳分配,不同层级对应的收入差距较大,且人们致富愿望强烈,薪酬差距更多的被认为是努力程度的反映,而较少去思考公平问题,所以薪酬差距能起到较好的激励,符合锦标赛理论解释。因此,提出:

假设3:金融企业内部高管与员工间薪酬差距大小与绩效价值正相关。

自古以来“患寡而患不均”的“平均主义”深刻地影响着每个人的思想和行为。随着薪酬差距的扩大和收入水平的提高,员工因薪酬差异会产生不同程度的嫉妒和攀比、愧疚和同情等心理,会增加不同层级员工薪酬的不平等和受剥削的不公平感,这不仅会影响他们的努力程度、导致工作低效率,且使其做出高估自己能力与产出的评价,更关注结果公平(薪酬)而忽视个体能力差异。这是因为薪酬差距比起能力差别更易衡量,员工更容易对他们得到了什么而不是贡献了什么做出判断,即使收入差距由生产力水平的不同造成,也有可能会招致不满。高管与员工之间合适的薪酬差距有助于员工认识到自己的价值,团队意识更强,并更加积极地投身到组织的发展中去,不利于提高业绩。因此,提出:

假设4: 金融企业内部高管与员工间薪酬差距与绩效存在非线性关系。

四、变量说明和模型设计

(一)数据说明

根据证监会要求,2005年后所有上市公司应披露每一位现任董事、监事和高管在报告期内所获得的薪酬( 包括基本工资、各项奖金、福利、补贴、住房津贴及其他津贴),且考虑到2007年的全球次贷危机,因此,本文选择我国深沪上市公司金融类企业2008年至2015年数据为研究对象,共400个样本。样本数据来自Wind数据库和CSMAR数据库及以各公司年报作为补充。使用分析软件stata13.0。

(二)变量和模型

(1)解释变量——薪酬差距(WD)。参考张栋和杨兴全(2015)、黎文靖等(2014)学者的研究,选用金融业内薪酬相对差距、公司内部高管间以及高管与员工间薪酬的绝对差距和相对差距衡量企业内部薪酬差距,具体如下。

①金融业内高管之间相对薪酬差距(IMWD)= 金融行业前三名高管薪酬总额/上市公司前三名高管薪酬总额

①公司内部高管之间绝对薪酬差距(MAWD)=Ln[董监高前三名薪酬总额/3-(领取报酬的董监高总额-董监高前三名薪酬总额)/(领取报酬董监高人数-3)]

③公司内部高管员工间绝对薪酬差距(MEAWD)=Ln[领取报酬的董监高薪酬总额/领取报酬董监高人数-(TSE/(员工人数-领取报酬董监高人数)]

⑤TSE=支付给职工以及为职工所支付的现金-领取报酬的董监高薪酬总额(董监高指董事、监事、高管层)

(2)被解释变量——绩效(Perf)。分别采用总资产收益率(ROA)、净资产收益率(ROE)、每股收益(EPS)、托宾Q值(TobinQ,市值/总资产)和净利润(NP,取自然对数)衡量。

(3)控制变量。根据已有相关研究(黎文靖等,2014;刘春和孙亮,2010)和金融行业的特点等,选择企业规模(Asset,取自然对数)、资产负债率(LEV)、上市时长(Age,数据年份减去上市年份)、高管总人数(NM,取对数)、人均资产(AA,总资产/总员工,取对数)、人力投入回报率(Rop,税前利润/薪酬总额,取对数)、外部董事比(Inp,独立董事人数/董事会总人数)等作为控制变量。另外,年份(Year)及所属细分行业虚拟变量Bank(为银行取1,否则取0)和SEC(为证券公司取1,否则取0)。因此,建立以下回归模型:

Perfit=β0+β1WDit+β2Assetit+β3LEVit+β4Ageit+β5NMit+β6AAit+β7Inpit+β8Ropit+β9Bankit+β10SECit+βyYear+εit

(1)

为探索企业内部薪酬差距与绩效之间的非线性关系,在以上方程中加入WD的平方项,形成以下回归模型:

(2)

五、实证结果分析

1.描述性分析

表1列示了各变量的均值、标准差、最小值、最大值及各百分位的值,从中可知,金融业整体净利润较高,但总资产收益率并不高,其均值为0.03,50分位数为0.01,最大值为0.65。同时,金融业内各公司的内部薪酬差距WD展现出较严重的差异,尤其高管与员工之间的薪酬差距分布范围甚广。以高管与员工间相对薪酬差距(MERWD)为例,均值、标准差分别为6.31、6.13,而最小值、最大值分别为0.25、51.04,远大于A股全部上市公司的薪酬差距。总体来看,各变量的数据分布为本文研究提供了良好的数据支持。

表1各变量描述性统计分析

均值标准差最小25分位50分位75分位最大ROA0.030.05-0.180.010.010.030.65ROE16.1218.65-37.908.5015.6819.97264.20TobinQ0.991.590.050.090.511.1715.17EPS0.790.74-0.430.270.551.104.93NP21.712.4411.220.1821.7723.4726.35MAWD13.651.288.5813.0013.8814.4516.09MRWD2.642.800.251.442.012.9738.99IMWD0.020.020.000.010.020.030.10MERWD6.316.130.256.134.867.4251.04MEAWD13.630.9610.3313.1613.8114.3315.29LEV74.1721.532.5962.3979.4593.3499.16Asset25.743.0015.7723.6425.8328.2430.73NM3.260.342.203.043.333.503.93AA16.791.1911.4515.9816.8717.8118.80Age7.146.150261324Rop5.260.721.994.955.325.6511.20Inp0.360.040.170.330.350.380.50

2.样本分组分析

考虑到经营范围和模式等性质不同,将样本按银行、证券、其他等分成三组,2008年至2015年各组薪酬情况均值情况见表2。首先,平均管理层总薪酬方面,2014年以前银行业一直最高,且在2013年达到最高,2015年急减至2914.5万元,也在2015年其被证券公司超越。其他金融企业总薪酬情况也有类似趋势。这可能因为2015年各地对国企管理层薪酬控制趋严。其次,高管与员工间薪酬相对差距方面,三组之间MERWD较为接近,而且自2008年起银行业呈递减趋势,如从2008年的平均10.1倍减至2015年的4.62倍;证券公司与其他金融企业则先上升后递减,这可能受股市行情所影响。再次,高管间薪酬相对差距方面各组整体也呈下降趋势,但相比MERWD,前者下降更慢,且银行业仍是MRWD均值最大行业。最后,行业内高管薪酬相对差距方面,银行的薪酬前三位高管薪酬总额与业内薪酬前三总额比例最大,但呈递减趋势至与其他两组趋于接近。

表22008—2015年金融业薪酬均值情况

年份20082009201020112012201320142015管理层总薪酬(万元)银行3323.53263.03377.83176.73990.63917.43775.82914.5证券777.11413.52271.72227.41986.52513.22618.53402.5其他 867.5913.1968.81167.11532.71901.61807.51665.6MERWD银行10.109.727.896.516.146.054.664.62证券3.435.678.086.906.496.285.554.98其他 4.816.066.975.965.287.995.425.26MRWD银行2.595.282.752.963.043.032.892.08证券1.892.042.182.162.272.472.052.28其他 3.104.402.631.993.162.812.231.93IMWD银行0.050.040.030.030.030.030.030.02证券0.010.020.020.020.020.020.020.02其他0.020.020.010.020.020.030.020.02

注:2008年至2015年,上市银行前2年有15家,后6年有17家;上市证券公司分别有10、12、15、17、18、18、20、23家;其他金融公司前3年有9家,后5年为10家

为进一步检验,再按银行和非银行对样本分组,并使用“T检验和秩和检验”两组之间薪酬差距及绩效的差异,结果见表3。在绩效方面,银行的总资产收益率和托宾Q显著小于非银行金融机构,但每股收益、净资产收益率和净利润显著大于非银行金融机构,这说明上市银行的总资产规模大、成长缓慢、净利总量大,相对非银行机构,总体绩效较差。但在薪酬差距方面,除高管与员工薪酬相对差距(MERWD)外,银行业的薪酬差距显著大于非银行金融机构。这初步说明金融行业中薪酬差距与绩效之间的反向关系,即符合行为理论预期,但可能受其他因素影响,需要进一步分析。

表3样本分组T检验和秩和检验

ROAEPSROETobinQNP银行非银行银行非银行银行非银行银行非银行银行非银行样本124195135246135264122183136257均值0.0100.0381.2480.5418.9114.680.0951.59223.96820.530标准0.0020.060.8400.5424.02222.660.0581.8230.1170.126T/P值4.910.00-9.910.00-2.140.0169.050.00-17.780.00Z/P值11.030.00-9.4610.00-8.570.0014.670.00-14.2890.00MAWDMRWDMERWDMEAWDIMEWD银行非银行银行非银行银行非银行银行非银行银行非银行样本128195131206131210130198132206均值14.113.353.0342.3936.855.9813.8413.490.03130.02标准差1.031.3380.3220.1407.265.280.77411.0470.0220.015T/P值-5.330.00-2.0570.02-1.270.101-3.270.0006-5.540.00Z/P值-5.050.00-3.1370.002-0.980.324-2.590.009-4.850.00

3.金融业内企业之间高管的薪酬差距与绩效

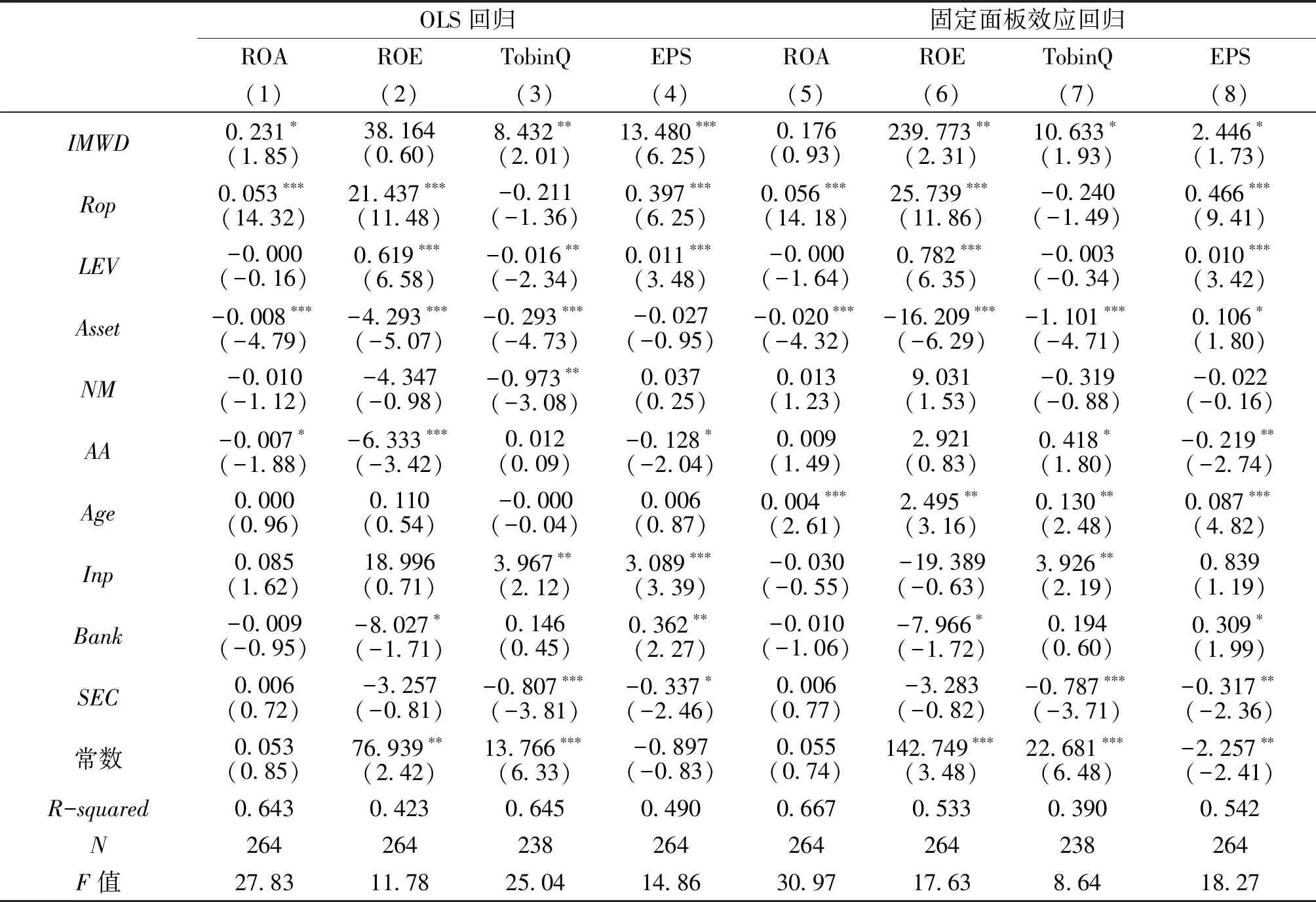

从表4可知,金融业内高管之间薪酬差距有利于改善企业的绩效,尤其对TobinQ和EPS的正向作用较为明显,在OLS或者固定面板效应回归中IMWD系数符号都为正,只是显著性程度存在不同。这表明在金融行业内声誉机制、“锦标赛”理论更有效,行业内薪酬最高的管理者成为很好的“标杆和榜样”,会有效激励其他管理者们努力工作,改善企业绩效,尤其是股票市场表现和股东回报。假设1得到验证。此外,虚拟变量Bank与ROE显著负相关而与EPS显著正相关,这说明上市银行的净资产收益率表现不佳而股东回报较好;可能受股市行情所影响,是否为证券公司的虚拟变量SEC显著与TobinQ、EPS负相关。

表4金融业内高管间薪酬差距与绩效的回归结果

OLS回归固定面板效应回归ROAROETobinQEPSROAROETobinQEPS(1)(2)(3)(4)(5)(6)(7)(8)IMWD0.231∗(1.85)38.164(0.60)8.432∗∗(2.01)13.480∗∗∗(6.25)0.176(0.93)239.773∗∗(2.31)10.633∗(1.93)2.446∗(1.73)Rop0.053∗∗∗(14.32)21.437∗∗∗(11.48)-0.211(-1.36)0.397∗∗∗(6.25)0.056∗∗∗(14.18)25.739∗∗∗(11.86)-0.240(-1.49)0.466∗∗∗(9.41)LEV-0.000(-0.16)0.619∗∗∗(6.58)-0.016∗∗(-2.34)0.011∗∗∗(3.48)-0.000(-1.64)0.782∗∗∗(6.35)-0.003(-0.34)0.010∗∗∗(3.42)Asset-0.008∗∗∗(-4.79)-4.293∗∗∗(-5.07)-0.293∗∗∗(-4.73)-0.027(-0.95)-0.020∗∗∗(-4.32)-16.209∗∗∗(-6.29)-1.101∗∗∗(-4.71)0.106∗(1.80)NM-0.010(-1.12)-4.347(-0.98)-0.973∗∗(-3.08)0.037(0.25)0.013(1.23)9.031(1.53)-0.319(-0.88)-0.022(-0.16)AA-0.007∗(-1.88)-6.333∗∗∗(-3.42)0.012(0.09)-0.128∗(-2.04)0.009(1.49)2.921(0.83)0.418∗(1.80)-0.219∗∗(-2.74)Age0.000(0.96)0.110(0.54)-0.000(-0.04)0.006(0.87)0.004∗∗∗(2.61)2.495∗∗(3.16)0.130∗∗(2.48)0.087∗∗∗(4.82)Inp0.085(1.62)18.996(0.71)3.967∗∗(2.12)3.089∗∗∗(3.39)-0.030(-0.55)-19.389(-0.63)3.926∗∗(2.19)0.839(1.19)Bank-0.009(-0.95)-8.027∗(-1.71)0.146(0.45)0.362∗∗(2.27)-0.010(-1.06)-7.966∗(-1.72)0.194(0.60)0.309∗(1.99)SEC0.006(0.72)-3.257(-0.81)-0.807∗∗∗(-3.81)-0.337∗(-2.46)0.006(0.77)-3.283(-0.82)-0.787∗∗∗(-3.71)-0.317∗∗(-2.36)常数0.053(0.85)76.939∗∗(2.42)13.766∗∗∗(6.33)-0.897(-0.83)0.055(0.74)142.749∗∗∗(3.48)22.681∗∗∗(6.48)-2.257∗∗(-2.41)R-squared0.6430.4230.6450.4900.6670.5330.3900.542N264264238264264264238264F值27.8311.7825.0414.8630.9717.638.6418.27

注:“***”“**”“*”分别表示1%、5%、10%的显著性水平,括号内为T值;控制年度,下同

4.企业内部高管之间薪酬差距与绩效

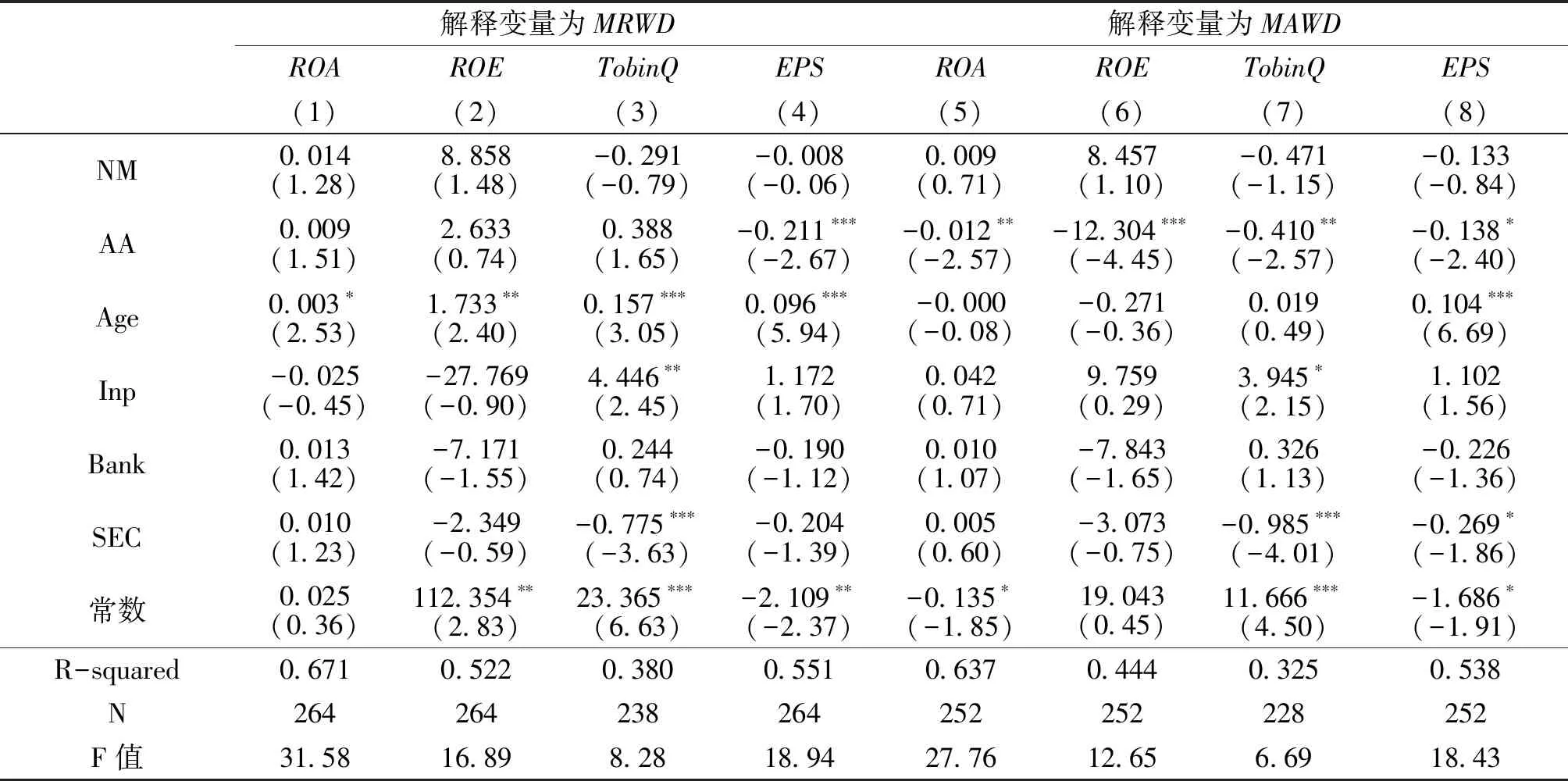

表5结果显示,内部高管间相对薪酬差距与绩效方面,MERWD与ROA、EPS分别在10%、5%的水平显著正相关,与ROE、TobinQ正相关但并不显著,高管间的相对薪酬差距有利于提升公司绩效,这支持了锦标赛理论。内部高管间绝对薪酬差距与绩效方面,MAWD与ROA、EPS在10%的水平下显著正相关,而与TobinQ在5%的水平显著负相关,这表明高管间绝对薪酬差距不利于金融企业股票市场表现和企业价值,这可能因为受2008年次贷危机、股市长期低迷影响。

表5高管之间薪酬差距与绩效的固定面板回归结果

解释变量为MRWD解释变量为MAWDROAROETobinQEPSROAROETobinQEPS(1)(2)(3)(4)(5)(6)(7)(8)WD0.001∗(1.88)0.341(0.83)0.006(0.25)0.021∗∗(2.25)0.004∗(1.73)0.788(0.56)-0.192∗∗(-2.60)0.050∗(1.70)Rop0.055∗∗∗(14.44)24.483∗∗∗(11.49)-0.164(-1.05)0.477∗∗∗(10.02)0.058∗∗∗(14.20)26.344∗∗∗(10.92)-0.034(-0.21)0.482∗∗∗(9.64)LEV-0.000∗(-1.68)0.767∗∗∗(6.16)-0.002(-0.21)0.010∗∗∗(3.56)-0.000∗(-1.84)0.674∗∗∗(4.87)-0.016∗∗(-2.02)0.011∗∗∗(3.89)Asset-0.008∗∗∗(-4.61)-4.246∗∗∗(-5.08)-0.309∗∗∗(-4.96)0.001(0.04)-0.008∗∗∗(-4.88)-4.312∗∗∗(-4.84)-0.260∗∗∗(-4.61)-0.034(-1.08)

续表

解释变量为MRWD解释变量为MAWDROAROETobinQEPSROAROETobinQEPS(1)(2)(3)(4)(5)(6)(7)(8)NM0.014(1.28)8.858(1.48)-0.291(-0.79)-0.008(-0.06)0.009(0.71)8.457(1.10)-0.471(-1.15)-0.133(-0.84)AA0.009(1.51)2.633(0.74)0.388(1.65)-0.211∗∗∗(-2.67)-0.012∗∗(-2.57)-12.304∗∗∗(-4.45)-0.410∗∗(-2.57)-0.138∗(-2.40)Age0.003∗(2.53)1.733∗∗(2.40)0.157∗∗∗(3.05)0.096∗∗∗(5.94)-0.000(-0.08)-0.271(-0.36)0.019(0.49)0.104∗∗∗(6.69)Inp-0.025(-0.45)-27.769(-0.90)4.446∗∗(2.45)1.172(1.70)0.042(0.71)9.759(0.29)3.945∗(2.15)1.102(1.56)Bank0.013(1.42)-7.171(-1.55)0.244(0.74)-0.190(-1.12)0.010(1.07)-7.843(-1.65)0.326(1.13)-0.226(-1.36)SEC0.010(1.23)-2.349(-0.59)-0.775∗∗∗(-3.63)-0.204(-1.39)0.005(0.60)-3.073(-0.75)-0.985∗∗∗(-4.01)-0.269∗(-1.86)常数0.025(0.36)112.354∗∗(2.83)23.365∗∗∗(6.63)-2.109∗∗(-2.37)-0.135∗(-1.85)19.043(0.45)11.666∗∗∗(4.50)-1.686∗(-1.91)R-squared0.6710.5220.3800.5510.6370.4440.3250.538N264264238264252252228252F值31.5816.898.2818.9427.7612.656.6918.43

5.内部高管与员工之间薪酬差距与绩效

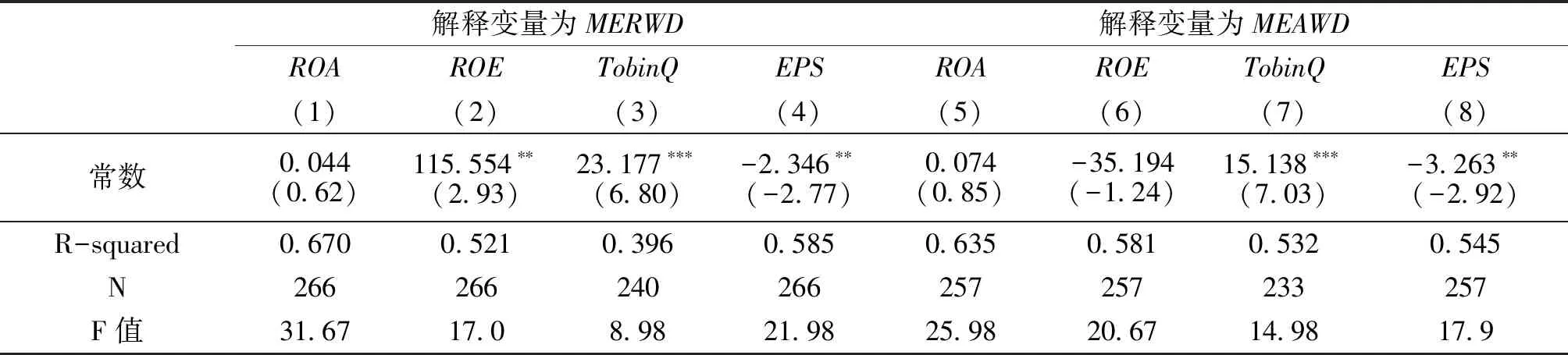

由表6结果可知,不管是绝对差距还是相对差距,高管与员工之间薪酬差距对绩效的影响并不明显。这可能因为,一方面,金融业平均薪酬已是各行业中最高,绝对薪酬数额已远高于大多数行业企业,这种横向比较带来公平感和社会优越感能够减弱员工的消极倾向;另一方面,金融业薪酬水平已使员工获得社会中较好的生活水平和满足感,大多员工可能倾向于去关注身体健康和生活本身,同时加上次贷危机后金融业薪酬水平饱受各界批评,从而金融业高管与员工之间薪酬差距的正向激励效应也得到大大削弱。此外,伴随银行业高管与员工之间薪酬差距的不断缩小,证券业和其他金融机构的高管与员工之间薪酬差距经历波动,先增加后减少,从而可能中和了相互的作用,使得结果变得不明晰。

表6高管与员工之间薪酬差距与绩效的固定面板回归结果

解释变量为MERWD解释变量为MEAWDROAROETobinQEPSROAROETobinQEPS(1)(2)(3)(4)(5)(6)(7)(8)WD0.001(0.92)0.076(0.24)-0.022(-1.26)-0.032∗∗∗(-4.71)0.002(0.46)0.473(0.45)-0.033(-0.53)-0.057(-1.37)Rop0.055∗∗∗(14.44)24.524∗∗∗(11.55)-0.168(-1.08)0.479∗∗∗(10.51)0.052∗∗∗(11.35)16.126∗∗∗(10.87)0.294∗∗∗(2.98)0.567∗∗∗(9.68)LEV-0.000(-1.61)0.772∗∗∗(6.28)-0.002(-0.29)0.009∗∗∗(3.49)-0.000(-0.78)0.245∗∗∗(3.13)-0.014∗∗∗(-3.12)0.008∗∗(2.56)Asset-0.019∗∗∗(-4.40)-13.892∗∗∗(-5.69)-1.112∗∗∗(-4.90)0.135∗∗(2.57)-0.029∗∗∗(-4.80)-7.111∗∗∗(-3.70)-0.419∗∗∗(-2.79)0.201∗∗∗(2.65)NM0.012(1.09)8.306(1.41)-0.300(-0.84)0.007(0.06)0.020(1.69)5.373(1.42)-0.154(-0.64)-0.181(-1.21)AA0.010(1.52)2.496(0.71)0.350(1.54)-0.259∗∗∗(-3.41)0.019∗∗∗(2.88)5.916∗∗∗(2.71)-0.305∗(-2.00)-0.244∗∗∗(-2.83)Age0.003∗∗∗(2.62)1.751∗∗(2.36)0.143∗∗∗(2.81)0.077∗∗∗(4.86)0.003∗∗(2.37)0.711(1.51)0.102∗∗∗(3.36)0.069∗∗∗(3.71)Inp-0.042(-0.77)-31.661(-1.04)4.439∗(2.51)1.090(1.66)-0.024(-0.44)5.960(0.34)1.202(1.12)0.691(1.00)Bank0.008(0.91)0.137(0.05)-0.875∗∗∗(-6.21)-0.606∗∗∗(-3.99)-0.002(-0.29)-2.851(-0.71)-1.024∗∗∗(-3.71)0.120(1.19)SEC0.010(1.02)-1.466(-0.50)-0.466∗∗(-2.95)-0.492∗∗∗(-2.98)0.009(0.99)-7.497(-1.60)-0.200∗(-1.69)0.394∗(2.55)

续表

解释变量为MERWD解释变量为MEAWDROAROETobinQEPSROAROETobinQEPS(1)(2)(3)(4)(5)(6)(7)(8)常数0.044(0.62)115.554∗∗(2.93)23.177∗∗∗(6.80)-2.346∗∗(-2.77)0.074(0.85)-35.194(-1.24)15.138∗∗∗(7.03)-3.263∗∗(-2.92)R-squared0.6700.5210.3960.5850.6350.5810.5320.545N266266240266257257233257F值31.6717.08.9821.9825.9820.6714.9817.9

6.银行和证券公司薪酬差距分组比较

由表7结果可知,第一,净利润方面,证券公司高管与员工之间相对薪酬差距与净利润显著负相关,支持了行为理论,而银行的此效应不显著,两者存在显著区别,如系数差异T检验显示其在10%的水平下显著;业内高管间薪酬相对差距与净利润正相关,且在银行和证券公司中存在显著差异,仅后者在5%的水平显著。第二,托宾Q方面,银行中高管与员工之间相对薪酬差距和业内高管薪酬差距与托宾Q显著正相关,而证券公司中,仅业内高管薪酬差距与托宾Q显著正相关。这说明业内的高管薪酬差距激励效应明显,且银行和证券公司中薪酬差距的激励效应存在显著差异。

表7银行和证券公司薪酬差距效应比较分析

净利润TobinQ净利润TobinQ银行(1)证券(2)银行(3)证券(4)银行(5)证券(6)银行(7)证券(8)MERWD-0.002(-0.57)-0.053∗∗∗(-2.62)0.003∗∗∗(6.89)-0.016(-0.95)IMWD0.584(0.60)15.274∗∗(2.41)0.361∗(1.82)10.708∗∗(2.22)Rop0.736∗∗∗(12.41)1.233∗∗∗(8.47)0.014(1.39)-0.164(-1.27)0.738∗∗∗(12.36)1.125∗∗∗(7.75)0.026∗∗(2.08)-0.205(-1.64)LEV-0.020(-1.28)0.010∗(1.73)-0.013∗∗∗(-4.90)-0.025∗∗∗(-5.11)-0.018(-1.17)0.007(1.22)-0.014∗∗∗(-4.23)-0.027∗∗∗(-5.57)Asset0.972∗∗∗(56.71)1.209∗∗∗(12.11)-0.009∗∗∗(-3.40)0.007(0.09)0.979∗∗∗(61.38)0.952∗∗∗(9.01)-0.016∗∗∗(-5.13)-0.130(-1.51)NM0.036(0.54)-0.057(-0.25)-0.013(-1.17)-0.159(-0.80)0.025(0.38)0.195(0.85)-0.004(-0.29)-0.026(-0.13)AA-0.415∗∗∗(-6.94)-0.744∗∗∗(-4.49)-0.023∗∗(-2.31)-0.710∗∗∗(-5.44)-0.389∗∗∗(-7.53)-0.454∗∗∗(-2.91)-0.056∗∗∗(-5.42)-0.591∗∗∗(-4.96)Age0.011∗∗∗(3.02)0.004(0.40)-0.001(-1.24)-0.013∗(-1.74)0.009∗∗(2.07)-0.004(-0.46)-0.001(-0.61)-0.019∗∗(-2.54)Inp-0.120(-0.37)0.109(0.05)0.088(1.55)-0.664(-0.38)-0.080(-0.24)-0.150(-0.07)0.134∗(1.89)-0.711(-0.42)常数1.164(0.81)-2.742∗(-1.75)1.865∗∗∗(7.72)14.866∗∗∗(11.43)0.337(0.26)-2.142(-1.36)2.644∗∗∗(9.87)17.516∗∗∗(12.08)R-squared0.9920.9200.8890.7980.9920.9190.8330.809N10410398881041039888系数差异检验3.420.064∗12.080.005∗∗∗3.190.074∗5.150.012∗∗

注:最后一行为银行和证券组各回归系数差异T检验, 每格前者为卡方值,后者为P值

7.内部高管与员工之间薪酬差距与绩效的非线性关系分析

基于竞标赛和行为理论的综合考虑,以及金融业高管与员工之间薪酬差距的更广泛分布和更大极差,进一步分析薪酬差距与绩效的二次曲线关系,实证结果见表8。可以发现,高管与员工间薪酬差距MERWD与总资产收益率(ROA)、每股收益(EPS)之间存在显著的倒“U”型关系,但经检验行业内、企业内高管之间薪酬差距与绩效间不存在二次曲线关系。这说明为达到最优激励效应,在金融企业的一定发展阶段其高管与员工之间相对薪酬差距的存在较优值,此时激励效果和工资收入等交易成本达到相对均衡,因此企业高管与员工之间薪酬差距需要控制在一定范围内,以保证最佳激励效果。相反,高管之间的薪酬差距设计没有此困扰,仍可以持续扩大而不会对企业绩效产生负面影响。

表8薪酬差距与绩效固定面板效应回归结果

ROAROETobinQEPSROAROETobinQEPS(1)(2)(3)(4)(5)(6)(7)(8)IMWD0.572(1.42)170.647(0.77)-6.925(-0.55)-3.424(-0.68)IMWD^2-5.668(-1.36)506.80(0.22)-40.036(-0.30)-4.345(-0.08)MERWD0.002∗(2.03)0.499(0.84)0.000(0.01)0.003(0.22)MERWD^2-0.00004∗(-1.81)-0.011(-0.83)-0.001(-0.76)-0.001∗∗∗(-3.22)Rop0.055∗∗∗(14.08)25.534∗∗∗(11.71)-0.232(-1.43)0.461∗∗∗(9.32)0.055∗∗∗(14.58)24.597∗∗∗(11.57)-0.159(-1.02)0.485∗∗∗(10.87)LEV-0.000∗(-1.70)0.780∗∗∗(6.29)-0.003(-0.37)0.010∗∗∗(3.39)-0.000(-1.51)0.778∗∗∗(6.31)-0.002(-0.24)0.010∗∗∗(3.74)Asset-0.020∗∗∗(-4.20)-16.033∗∗∗(-6.06)-1.098∗∗∗(-4.53)0.121∗∗(2.01)-0.021∗∗∗(-4.71)-14.340∗∗∗(-5.73)-1.153∗∗∗(-4.94)0.098∗(1.87)NM0.010(0.96)9.035(1.50)-0.317(-0.87)-0.023(-0.16)0.012(1.16)8.461(1.44)-0.284(-0.79)0.020(0.16)AA0.009(1.49)2.926(0.83)0.411∗(1.75)-0.222∗∗∗(-2.78)0.011∗(1.74)2.872(0.81)0.380(1.64)-0.228∗∗∗(-3.05)Age0.004∗∗(2.44)2.450∗∗∗(3.02)0.129∗∗(2.38)0.082∗∗∗(4.44)0.004∗∗∗(2.87)1.843∗∗(2.46)0.151∗∗∗(2.90)0.085∗∗∗(5.39)Inp-0.040(-0.71)-21.176(-0.68)3.897∗∗(2.16)0.784(1.12)-0.038(-0.70)-30.653(-1.00)4.532∗∗(2.55)1.172∗(1.82)常数0.065(0.84)141.594∗∗∗(3.32)22.637∗∗∗(6.25)-2.463∗∗(-2.55)0.048(0.68)116.504∗∗∗(2.95)23.421∗∗∗(6.84)-2.269∗∗∗(-2.74)R-squared0.6690.5300.3890.5450.6750.5230.3980.605N264264238264266266240266F值28.8716.087.9517.0829.9715.818.3622.09

8.稳健性检验

为保证结论的可靠性,本文也作了如下的稳健性检验:第一,为避免薪酬差距与绩效间的可能的内生性问题,如绩效越好很可能导致薪酬差距也越大。因此,选择变量Bank、SEC、董事会人数等作为工具变量采用2sls方法回归。第二,为避免内生性选用薪酬差距和绩效变量的滞后一期加入方程。第三,选用企业高管总薪酬除以行业高管总薪酬衡量行业间薪酬差距。第四,对连续变量Winsor缩尾处理(1%~99%)。研究结论基本相似,择要列示结果见表9。

表9基于2sls的回归结果

TobinQTobinQTobinQTobinQROAROAROAROA(1)(2)(3)(4)(5)(6)(7)(8)MRWD0.751(1.65)0.017∗(1.94)MERWD-0.001(-0.03)0.002∗(1.86)MEAWD-0.84∗∗∗(-4.18)0.013(1.64)IMWD56.419∗∗∗(3.06)1.325∗∗∗(2.65)

续表

TobinQTobinQTobinQTobinQROAROAROAROA(1)(2)(3)(4)(5)(6)(7)(8)Rop0.318(0.70)-0.695∗∗(-2.49)-0.120∗(-1.69)-0.374∗∗(-2.13)0.053∗∗∗(9.28)0.040∗∗∗(6.51)0.046∗∗∗(13.45)0.046∗∗∗(11.33)LEV-0.001(-0.05)-0.010(-1.11)-0.022∗∗∗(-5.59)0.002(0.19)0.000(0.73)0.000(0.60)-0.000(-0.04)0.000(1.39)Asset-0.448∗∗(-2.58)-0.143(-1.33)-0.129∗∗∗(-3.44)-0.217∗∗∗(-2.62)-0.009∗∗∗(-3.14)-0.003(-0.90)-0.004∗(-1.73)-0.005∗∗(-2.03)NM-1.340∗(-1.75)-0.465(-1.01)-0.392∗∗(-2.10)-0.711∗(-1.74)-0.020(-1.24)0.004(0.30)-0.003(-0.35)-0.003(-0.26)Age0.006(0.19)-0.010(-0.58)0.002(0.28)0.058∗∗(2.12)0.001(1.19)0.000(0.58)0.001∗(1.92)0.002∗∗∗(2.69)Inp12.21∗(1.74)4.72∗(1.97)1.363(1.34)2.645(1.10)0.225∗(1.93)0.105(1.46)0.049(0.89)0.029(0.41)常数9.054∗∗(2.04)9.490∗∗∗(3.91)12.965∗∗∗(10.28)9.711∗∗∗(4.43)-0.092(-1.12)-0.116(-1.54)0.090(1.37)-0.103(-1.64)R-squared0.41910.3510.7510.3920.59390.5990.5700.386N238240233238264266257264Wald262.49239.58759.49259.01412.48417.57383.42279.6

六、结论

在人们印象中,金融业贴有“高薪、高压、薪酬差距极大”的标签,每年上市公司的薪酬披露或国家统计局的收入统计都证实了这一点。在研究薪酬差距时,已有文献多着眼于制造业和银行业的内部薪酬差距效应问题,而忽视了证券保险公司等金融主体,缺乏对证券、银行和保险等公司间薪酬差异进行分析。因此,本文以2008年至2015年我国金融业上市公司为研究对象,选择多种变量衡量薪酬差距和绩效、使用多种方法和多种视角检验企业内外薪酬差距对绩效的效应。结果发现:第一,扩大金融行业内和企业内高管间薪酬差距有利于促进企业提高总资产收益率、净资产收益率、净利润和每股收益等。第二,即使同在金融业,是银行、证券公司还是其他金融机构,薪酬差距对绩效的效应存在显著差异。第三,高管与员工之间薪酬相对差距与总资产收益率、每股收益间存在倒“U”型关系,而与其他绩效变量非线性关系不明晰。第四,最近几年银行内部薪酬差距一直呈递减趋势,证券和其他金融机构薪酬差距呈先上升后减少的趋势,最后薪酬差距趋近。

确定和控制高管间、高管与员工间薪酬差距是公司管理的重要一环,需根据行业竞争和发展情况、企业自身盈利能力和文化等因素差异动态调整,其目的是要促进委托人和代理人目标趋于一致,合理的薪酬设计能极大激发员工活力、促进企业和谐,进而提升企业效率和绩效。根据对金融业上市公司内外薪酬差距的效应研究,拟给出如下建议:第一,我国当前阶段薪酬差距的锦标赛理论发挥作用,即薪酬差距有助于提升企业绩效,因此可适当扩大高管间、高管与员工间薪酬差距,但是对后者的相对差距应控制在合适范围内,以免事与愿违。第二,金融业内高管间、高管与员工间相对薪酬差距会趋于一致,其他行业也将一样,在设定薪酬差距时需要参考行业内情况。第三,在不同性质、工作方式的岗位,薪酬差距的激励效应是不同的,因此需区别对待。