企业社会责任的价值相关性研究:综述与展望

2019-07-03郭伟栋徐汇丰

郭伟栋 徐汇丰

摘要:文章首先对企业社会责任的价值相关性的文献进行梳理,总结和评述,然后指出企业社会责任价值相关性应从长期和短期的不同的时间维度去看待,短期来看,企业社会责任是对资源的净消耗,目的是为了维护与整个利益相关者之间的关系,因此短期内股东并不看好企业社会责任的投资,企业社会责任与公司价值之间是负相关的;长期来看,企业社会责任的履行是一种长期投资,能产生信誉资本,进而维持和产生长期价值。最后讨论未来研究开展可能的方向和总结全文。

关键词:企业社会责任;长期价值;短期价值;价值相关性

一、 引言

在中国经济高速发展的同时,环境、社会和公司治理问题也日渐凸显,如工业化、城市化带来的生态破坏和环境污染问题、产品质量和安全问题、劳资关系紧张等问题,引起了全社会的广泛关注。2012年山西苯胺泄漏事件,2010年紫金矿业泄漏事件等对环境造成了严重的污染,乃至最近发生的长生生物公司的“假疫苗”事件对儿童造成了不可逆的伤害,都产生了不良的社会影响甚至引发群体性事件,导致了极为恶劣的社会影响。为构建社会主义和谐社会,我国逐渐开始关注企业社会责任承担问题,鼓励企业履行社会责任越来越成为国家层面的战略目标。那么对于企业来讲,履行社会责任能否增加企业的价值不仅是企业关注的焦点话题,也是学术界研究的热点议题,研究企业社会责任的价值相关性既具有理论价值,也具有重要的现实意义。

二、 国内外文献综述

企业社会责任的定义为,企业为维护和增进与利益相关者的关系而进行的活动,具有增加社会福利导向和维护利益相关者导向两个维度,其目的是为了增进社会福利而不是为了增加公司价值服务,按照这个定义,任何企业社会责任带来的公司价值的变化只是企业社会责任在增加社会福利的过程中产生的副产品,因此,基于不同的视角研究企业社会责任的价值相关性会得出不同的结论。企业社会责任的价值相关性的研究主要有正相关、负相关和无关这三路文献。

1. 企业社会责任与公司价值正相关。在经验性的研究企业社会责任和公司价值的文献中,支持企业社会责任具有正的价值相关性有高水平管理理论和利益相关者契约成本理论。

(1)高水平管理理论(Good Management Theory)。高水平管理理论认为社会责任履行较好的公司也被市场参与者认为是具有良好的管理能力,因此利益相关者会通过消费行为、投资行为和求职行为回报这些公司,从而增加公司价值(Waddock & Graves,1997)。Orlitzky等(2003)认为社会责任的履行主要通过提高公司的管理能力,提高管理层对公司的市场、社会、政治和技术环境的认知能力进而提高公司的经营绩效,为企业塑造良好的声誉,进而增加公司价值。Freeman和Evan(1990)认为履行社会责任增加了经理人外部需求的获得能力,从而提高公司的经营效率。

(2)利益相关者契约成本理论(Stakeholder Contract Cost Theory)。利益相关者会对公司施加影响力,因此对公司具有控制力。为了维护与利益相关者之间的关系,企业会进行一系列的社会责任活动。企业履行社会责任是为了能降低与利益相关者的契约成本(Swanson,1995),尊重与利益相关者这种隐形合约的公司能保持与社会的和谐,降低维护利益相关者关系的成本(Jones,1995)。倘若企业不能履行与利益相关者的这种隐形的契约,利益相关者则会通过传递有损公司形象的信息来干预企业的经营活动,从而使得企业的经营成本增加。

企业社会责任可以通过利益相关者感知形成信誉资本,从而促进积极交易的实现。企业社会责任通过投资者关系、雇员关系、供应商和客户关系,以及社区和环境关系的管理产生交易信誉资本、财务信誉资本以及道德信誉资本。投资者关系管理有助于提高与投资者关系的稳定性和持久性,形成信任、承诺和吸引的关系,降低投资者的风险,进而以良好的信誉资本满足企业对资金的长期需求。例如履行社会责任可以帮助企业降低资本成本(Dhaliwal et al.,2011)等。良好的社会责任可以吸引和保留高质量的人才(Turban & Greening,1997),因此履行社会责任的的公司的经营效率和销售增长率显著更高(Flammer,2015)。良好的供应商和客户关系管理能赢得更好的产品质量和良好服务的口碑(Moskowitz,1972),增加消费者的购买意愿(周祖城,2007;马龙龙,2011),提高客户忠诚度(李海芹和张子刚,2010),获得社会合法性认可(Hawn et al.,2011),降低客户对价格的敏感性,起到类似于广告的作用,甚至为公司创造更多的无形资产(Waddock & Graves,1997)。社区关系的维护主要是为了培育企业的道德信誉资本,尤其是在减少同其他维度利益相关者的摩擦时,往往扮演着一种“类保险”的作用(吉利等,2018)。

2. 企业社会责任与公司价值负相关。在经验性的研究企业社会责任和公司价值的文献中,有以下两种理论认为企业社会责任是负价值相关的。

(1)资源消耗理论(Private Cost Theory)。以Friedman(1970)为代表的资源消耗理论认为,企业社会责任是以消耗股东资源为代价的为整个社会和利益相关者创造福利的活动,是对股东资源的一种净消耗,因此企业社会责任的履行会负向影响企业价值。Manchiraju和Rajgopal(2017)通過研究印度强制性的社会责任投资发现,企业社会责任在短期内会降低公司价值。Aupperle等(1985)对投资社会责任的收益是否大于成本提出怀疑,该研究以新古典主义为理论基础,认为社会责任导致公司额外的成本,因此导致企业的竞争劣势。

(2)代理理论(Agency Cost Theory)。代理理论认为,企业社会责任反映了股东和经理人之间的代理问题,公司的社会责任的履行很有可能不是出于公司战略的需要,而是由经理人个人社会声誉偏好和出于个人目的维护与特定的利益相关者的关系驱动的。Hemingway和Maclagan(2004)认为企业履行社会责任是为了掩饰管理层的不道德的行为。Pri-or等(2008)则发现履行社会责任的公司更多地进行盈余管理的活动。因此社会责任会负向影响公司的财务绩效(Vance,1975)。社会责任的投资是企业过度投资的行为,反映了公司的代理问题(Moser & Martin,2012)。田利辉和王可第(2017) 通过研究中国企业的社会责任信息披露发现,企业社会责任报告的披露成为了管理层掩饰公司运营中的问题的工具。

3. 企業社会责任与公司价值无关。也有部分文献支持了企业社会责任的无关论。McWilliams和Siegel (2000)认为之所以不少文献发现企业社会责任和企业价值之间的正向的关系是因为追求社会责任的公司往往也追求差异化战略,因此在R&D上的投入较多,而R&D被证明是与公司财务绩效具有正向因果关系的,当控制R&D支出时,企业社会责任和企业价值之间不存在显著的关系,因此该研究认为大部分研究CSP-CFP的文献都出现了模型设定的偏误。

三、 文献评述

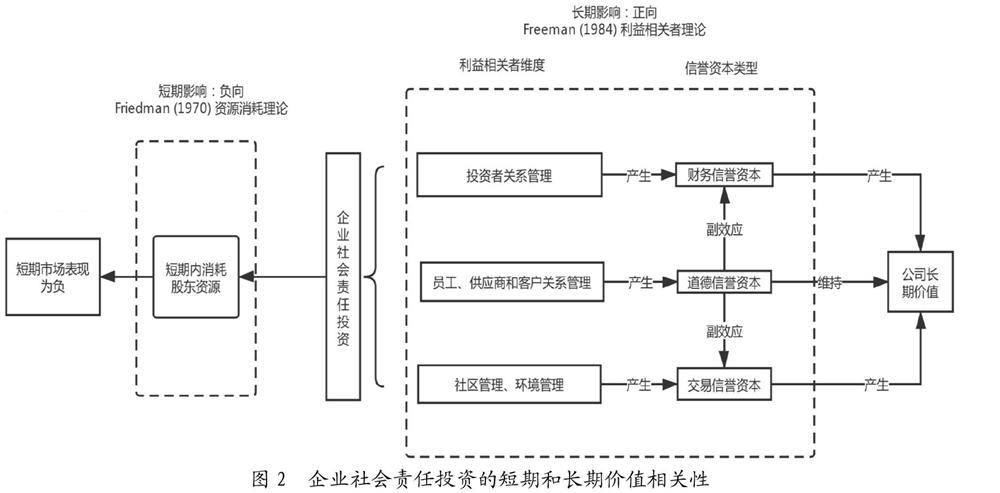

一路文献认为企业社会责任是价值正相关的,另一路文献却认为企业社会责任与公司价值之间是负相关甚至是无关的,这是基于不同的视角和不同的时间维度:从短期来看,企业社会责任消耗了股东的资源,目标是为了维护和管理与利益相关者之间的关系,以及最大化整个利益相关者(即投资者、供应商、客户、员工、社区、政府)的利益,反映了公司管理层的代理问题,因此短期可能是负的价值相关性,如图1所示,成本与收益的不匹配导致短期内股东不看好这一投资,认为是资源的净消耗,因此,理论上讲,企业履行社会责任是对资源的净消耗,在短期内会降低股东财富。但是,从长期来看,传统意义上的公司的目的是股东利益最大化,那么企业社会责任可以看成一项长期投资,企业社会责任对投资者关系中的员工、供应商和客户以及社区和环境的管理能产生交易信誉资本、财务信誉资本和道德信誉资本,而这些信誉资本不仅可以维持长期价值,而且可以产生长期价值。

图2从长期和短期两个时间维度对企业社会责任的价值相关性进行了总结。短期内企业社会责任投资是对股东资源的消耗,因此会降低短期内公司的股票表现,支持Friedman(1970)的资源消耗理论和代理理论。长期来看,通过维护投资者关系会产生道德信息资本、财务信誉资本和交易信誉资本,这些不同的资本之间能产生协同作用,最终增加公司的长期价值,支持利益相关者理论。

四、 未来研究的展望

未来可以致力于以下几个方面的研究:第一,目前的文献主要探讨股东能否捕捉到企业社会责任的价值相关性。未来的研究可以致力于论证债权人、客户、市场中介和供应商以及雇员、社区等其他利益相关者能否捕捉到企业社会责任的价值相关性;第二,未来的研究应从长短期两个不同的视角去分析企业社会责任的价值相关性,不仅仅只在短期的维度看待企业社会责任投资的价值相关性,还应重点考察其长期的价值相关性;第三,中美法律体系的差异决定了我国企业社会责任的履行与西方国家有所不同,以美国为代表的西方发达国家实行的是英美法系,该法律体系对投资者保护的力度较大,以股东的利益为中心,而中国实行的是大陆法系,强调的是利益相关者的利益,英美法系国家的企业社会责任的履行是股东导向的(Shareholder-oriented),大陆法系的国家则是利益相关者导向的(Stakeholder-oriented),意味着企业社会责任的履行在不同的制度背景下所起的作用有所不同,因此,未来对转轨经济国家或新兴的发展中国家的探索将具有很强的现实意义。未来的研究也可结合我国的法律体系去探讨企业社会责任的价值相关性。第四,在中国投资者普遍投机主义较为盛行的情形下,研究企业社会责任的投资能否产生短期价值将具有很强的现实意义。

五、 总结

企业社会是否具有价值相关性以及是否具有正的价值相关性涉及到企业有没有动机履行企业社会责任,同时关系到国家战略能否有效实施,因此企业社会责任与公司价值的相关性研究是学术界热议的话题。本文通过对企业社会责任价值相关性的文献的梳理,指出应从长短期不同的视角去理解企业社会责任投资所带来的经济后果,提出企业社会责任需要从一个长期的、跨期收益的视角去理解,需要企业建立起长期利益导向的思维。

参考文献:

[1] Aupperle, K.E., Carroll, A.B., & Hatfield, J.D.An empirical examination of the relationship between corporate social responsibility and profitability[J].Academy of management Journal,1985,28(2):446-463.

[2] Dhaliwal, D., Hogan, C., Trezevant, R., & Wilkins, M.nternal control disclosures, monitoring, and the cost of debt[J].The Accounting Review,2011,86(4):1131-1156.

[3] Flammer, C.Does corporate social responsibility lead to superior financial performance? A regression discontinuity approach[J].Management Science,2015,61(11):2549-2568.

[4] Freeman, R.E.,& Evan, W.M.Corporate governance: A stakeholder interpretation[J]. Journal of behavioral economics,1990,19(4):337-359.

[5] Friedman, M.The Social Responsibility of Business is to Increase its Profits[J]. New York Times Magazine,1970,(122):32-33.

[6] Hasan, I., Kobeissi, N., Liu, L., & Wang, H.Corporate social responsibility and firm financial performance:The mediating role of productivity[J].Journal of Business Ethics,2018,149(3):671-688.

[7] Hemingway, C.A., & Maclagan, P.W.Managers' personal values as drivers of corporate social responsibility[J].Journal of Business Ethics,2004,50(1):33-44.

[8] Jones, T.M.Instrumental stakeholder theory: A synthesis of ethics and economics[J].Academy of management review,1995,20(2):404-437.

[9] Manchiraju, H., & Rajgopal, S.Does corporate social responsibility (CSR) create shareholder value? evidence from the Indian companies act 2013[J].Journal of Accounting Research,2013,55(5):1257-1300.

[10] Mcwilliams, A., & Siegel, D.Corporate social responsibility and financial performance: correlation or misspecification?[J].Strategic Management Journal,2000,21(5):603-609.

[11] 吉利,王泰瑋,魏静.企业社会责任“类保险”作用情境及机制——基于新环保法发布的事件研究[J]. 会计与经济研究,2018,(2):21-37.

[12] 李海芹,张子刚.CSR对企业声誉及顾客忠诚影响的实证研究[J].南开管理评论,2010,(1):90-98.

[13] 田利辉,王可第.社会责任信息披露的“掩饰效应” 和上市公司崩盘风险——来自中国股票市场的 DID-PSM分析[J].管理世界,2017,(11):146-157.

[14] 周祖城,张漪杰.企业社会责任相对水平与消费者购买意向关系的实证研究[J].中国工业经济,2007,(9):111-118.

作者简介:徐汇丰(1989-),女,汉族,湖北省黄冈市人,上海交通大学安泰经济与管理学院博士生,研究方向为企业社会责任、信息披露、公司财务;郭伟栋(1988-),女,汉族,山东省聊城市人,上海交通大学安泰经济与管理学院博士生,研究方向为信用风险评价、数据分析。

收稿日期:2019-04-16。