依托金融科技我国商业银行基层营业网点转型研究

2019-07-01夏益君

夏益君

摘 要:随着金融科技的发展,商业银行传统服务业务受到了前所未有的挑战,基层营业网点在行业激烈竞争压力下逐渐面临转型问题。本文从我国商业银行基层营业网点转型现状入手分析其面临的问题,进而提出建议。以期为我国商业银行基层营业网点转型提供思路和方法。

关键词:金融科技 基层营业网点 转型

一、引言

随着金融科技的发展,商业银行传统服务业务受到了前所未有的挑战,基层营业网点在行业激烈竞争压力下逐渐迷失方向。2016年《十三五国家科技创新规划》的颁布进一步促进了以人工智能、移动互联网、区块链、大数据等为代表的金融科技手段快速发展。由金融科技手段带来的一系列新的业务模式、金融衍生品、流通方式等都会逐渐渗透进金融机构、金融市场以及传统商业银行。

国内学者纷纷针对该问题进行了不同角度的研究。刘力、万解秋(2017)指出商业银行基层营业网点可通过平台化、免费使用、长尾式等服务将客户非金融与金融有效结合,其中多渠道模块化的、大数据智能化的、便捷灵活的客户服务体系能培养良好客户关系。宋丹、黄旭(2017)从新兴技术应用角度出发,指出其改变银行风险管理、运营方式等决策。并提出如果新兴技术在非结构化数据(视频、行为等动态信息)处理水平有所提高,那么可以有效增强商业银行基层营业网点的管理水平和经营决策水平。与此同时,还应重视信息的安全风险管理问题。杨芮、张涛(2018)通过数据分析发现商业银行的基层营业网点的数量和银行盈利能力关系已经减弱,不能简单的将线上金融科技与基层营业网点对立起来,要利用金融科技实现商业银行基层营业网点转型。汪蔚菁(2018)认为从商业银行基层营业网点转型创新上应与交互的移动化、多元化、无中心化等特点结合,寻找新技术支持的营销、运营模式,以客户需求为导向优化内部管理、提高服务效率。

上述研究将关注点聚焦于新兴科技的应用、基层营业网点业务流程、客户关系管理、网点业态与规模、金融科技影响等方面对中国商业银行基层营业网点转型进行研究。

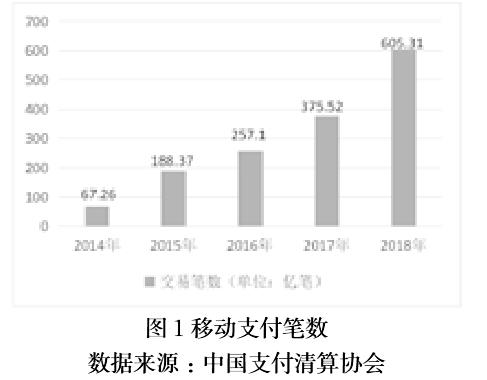

随着金融科技的发展,我国2011年将第三方支付确定合法化,目前移动支付已成为主流支付方式,应用场景日益丰富。由下图可以看出,根据中国支付清算协会统计中国移动支付笔数逐年增长。2014年我国移动支付交易笔数仅为67.26亿笔,2018年增长为605.31亿笔,金额277.39万亿元,同比分别增长61.19%和36.69%。

金融科技催生的新型支付方式已经走在了银行前面,严重危机到银行支付介质,若想商业银行基层营业网点有所突破必须依托金融科技进行转型。

二、我国商业银行基层营业网点转型现状

我国各商业银行从2012年开始分别对智能设备进行引用,以此标志者基层营业网点智能化转型的启动。其主要是以职能票据机、回单机、大额现金循环机等智能设备将传统常规业务迁移至智能设备。

(1)各商业银行基层营业网点转型目标与力度具有差异。在面对基层营业网点转型目标和力度方面,各商业银行具有很大差异。主要分为大型国有银行和中小商业银行两大类。大型国有银行在转型方面的力度较大,主要原因有:大型国有银行财力上、技术上具有雄厚实力,同时基层营业网点较多,面对新金融支付、新金融机构等的挑战,必须及时调整自我顺应时代变化。而中小商业银行由于人力、财力、技术等的限制对于转型的力度较为缺失。

(2)各基层营业网点转型影响因素不同。各商业银行在进行基层营业网点转型面临的影响因素不同。同属一个商业银行时,不同的营业网点由于所在地区的不同造成了影响因素的不同,进而影响其转型方向和力度。流动人口较多、学生聚集的地区对于新金融、新支付方式的需求要远远高于其他地区。所以在该地区的营业网点依托金融科技进行转型的成功案例较多。

三、我国商业银行基层营业网点转型存在的问题

(1)商业银行基层营业网点转型重视程度不够。对于金融科技的冲击,商业银行已经察觉,但是针对基层营业网点依托金融科技进行转型,很多商业银行还未引起重视。基层营业网点转型为系统性、综合性项目,单靠渠道管理部申请,并未能引起商业银行内部高层重视。每个网点情况不同,所以执行貫彻方面会有困难。

(2)未找到核心突破口。目前转型仅侧重业务处理效率问题。从各商业银行对其基层营业网点进行转型开始,主要是以智能设备代替人力劳动为主,侧重于业务处理和效率提高。在转型初期,对于大型国有银行起到了至关重要的作用,大型国有银行由于业务量多,客户等待时间长会有业务流失,转型后使用职能设备能够很好的稳定、维护客户。但是随着其他银行的纷纷效仿,该优势也在逐步退化。目前我国基层营业网点转型对零售营销方面考虑不足,以及依托金融科技的核心突破口没有找到。

(3)基层网点转型同质化严重。2012年开始各大商业银行纷纷对本行基层营业网点进行金融科技职能转型,其主要为零售业务便捷的智能设备,减少柜台工作强度,提高效率。当一个银行推出转型试点后,其他银行形成跟风效仿,这就造成了营业网点转型的设备功能、作业方式等同质化,没有因地制宜发挥各自特色。

四、依托金融科技我国商业银行营业网点转型建议

通过大数据、云计算、区块链等实现金融新形势。充分利用大数据、云计算等实现点对点需求精准营销。可分别与京东、阿里巴巴、腾讯、百度等互联网企业进行战略合作。在金融科技、校园贷款、消费金融、电商物流、资产管理等领域实现线上线下多渠道合作。同时基于区块链、云计算、人工智能等进行深入挖掘共建云上金融、智能金融、科技金融等。

参考文献

[1] 刘力,万解秋.“互联网+”下商业银行多渠道模块化服务体系研究[J].上海金融,2017(4):92-95.

[2] 宋丹、黄旭.新兴技术助力商业银行智能化发展与创新[J].上海金融,2017(1):90-95.

[3] 杨芮,张涛.中小银行构建大零售体系的策略[J].清华金融评论,2018(8):77-80.

[4] 汪蔚菁.金融科技发展特征和商业银行应对策略[J].杭州金融研修学院学报,2018(7):56-58.