经济周期视角下我国股市行业配置研究

2019-06-10■周亮

■周 亮

本文将经济周期划分为复苏、过热、滞胀及衰退四个阶段,采用HP滤波处理后的领先指数和滞后指数,并实证分析了巨潮行业指数在不同阶段的表现情况。结果发现,最稳健的行业轮动配置策略是:复苏期持有金融行业指数,过热期持有材料行业指数,滞胀期持有信息行业指数,衰退期持有医药行业指数。如果考虑大类资产配置,在衰退期持有债券类资产,则可以大幅增厚收益并降低风险,年化收益率将从17.89%上升至25.3%,夏普比率将从1.77上升至3.12。总体看,投资时钟在我国股市行业配置中具有一定适用性。

一、问题的提出

行业配置或行业轮动,是指根据商业周期所处的阶段在不同行业进行交替选择,从而获得超额收益的一种投资策略。每个行业都会受宏观经济因素、经济政策以及特定新闻的影响(Lamponi,2014),故而投资者对行业属性的分析是提高风险收益比的有效方式(Baiocchi&Britt,2012)。因此,行业轮动策略获得了金融理论研究者和金融投资实践者的广泛关注(Held,2009)。Chisholm et al.(2013)对美国资本市场历史收益率的检验更是进一步证实了行业配置对于收益的重要影响,他的研究表明公司收益率的61%是由公司自身的特质决定、22%是由行业属性决定,剩下的12%由规模因素决定、5%由市场决定。美林证券于2004年推出投资时钟模型,在对证券市场的行业轮动行为进行总结的同时,对不同宏观经济状况的大类资产配置策略也进行了详细说明。之后也有很多学者通过宏观经济因素对经济周期进行了区分,从而设计出相应的行业轮动模型(Chong&Phillips,2015)。

为了从股市上获得超额收益,国外学者对行业配置策略进行了大量深入的研究,而动量策略是这些研究采用的主要方法。动量策略最早由Jegadeesh&Titman(1993)提出,是指买入过去一段时间的赢家组合及卖出过去一段时间的输家组合,从而获得超额收益的交易策略。Newsome&Turner(2007)研究了美国股市行业指数的相对动量强度,并设计了基于行业轮动的交易策略,发现这种策略显著优于对所有行业的简单买入持有策略。Sassetti&Tani(2006)则用MACD高低状态来表示动量,从而设计了相应的行业轮动策略,发现该策略能够获得可观的回报。国内学者方面,武文超(2014)发现我国股市存在明显的行业动量,采用动量策略构造的轮动策略可以取得显著的投资收益。彭惠和刘欣雨(2016)基于关联规则算法挖掘出不同时间周期上的行业间轮动规则,并依据投资时钟原理提出了资产配置策略,发现该策略能够显著跑赢市场基准。

无论是国内还是国外,对于行业配置的研究均集中在动量策略或其他指标或算法上,只有少部分学者从宏观经济角度对行业轮动进行了探索,但是从美林投资时钟角度系统性研究经济周期对行业配置影响的文献较少。现有对美林投资时钟原理在我国资本市场适应性的研究,均是集中在大类资产领域,且均认为投资时钟对我国大类资产配置具有较强的指导意义(Wang&Qu,2016;郜哲,2015)。鉴于美林投资时钟在大类资产配置中应用的广泛性和有效性,是否可以用投资时钟来指导我国股市的行业轮动投资实践,是值得探究的问题。同时,由于美林证券公司提出的美林投资时钟只是基于历史数据的简单统计,是否可以从更深层次的数理基础上验证投资时钟的有效性,也具有很强的理论价值和实践价值。故而,研究投资时钟在我国股市行业配置中的应用具有一定的理论价值,同时对于金融投资实践者而言也有较强的指导意义。基于此,本文拟采用国家统计局公布的宏观经济景气领先指数和滞后指数区分我国宏观经济状态,在分析投资时钟轮动的理论基础上,首先通过计量模型研究投资时钟在行业配置中的可行性,然后通过历史数据统计检验考察投资时钟在我国股市行业配置中应用效果。

二、经济周期及行业指数说明

(一)投资时钟与经济周期的划分

美林投资时钟按照经济增长和通胀预期,将经济周期划分为复苏、过热、滞胀及衰退四个阶段,在不同的经济阶段应采用不同的投资策略,从而使投资收益最大化。对于大类资产而言,在复苏期,因经济增长走势较好,通胀下降又带来了降息的需要,因此应持有股票类资产;在过热期,经济增速和通胀同时走高,此时大宗商品由于经济增长带来的需求端扩展以及通胀带来的供应价格的提升,价格增幅往往最大,故而应持有商品类资产。在滞胀期,经济增长下降和通胀持续走高,股票、商品和债券都免不了下跌,因此持有现金最为保值。在衰退期,经济增速和通胀同时走低,中央银行为了拉动经济走出低迷,不得不采取连续降息的举措,此时债券类资产则会有尚佳的表现。而对于股票资产的轮动,美林时钟也进行了相关说明,从复苏、过热、滞胀到衰退,应依次持有通信、科技、材料、工业、油气、公用事业、医疗、必需消费品、金融、非必需消费品等行业的股票。但是对股票行业轮动的准确性和可靠性并没有大类资产那么高。

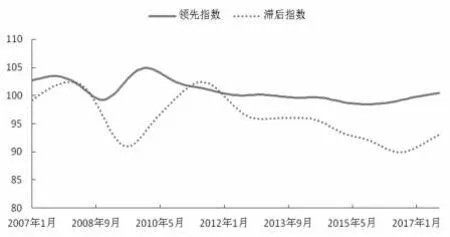

对经济增长和通胀指标的选择和判断是划分经济周期的基础,从而决定了美林投资时钟资产配置的有效性。美林证券公司选择央行政策指标、NBER先行指标及GDP预期指数等指标来衡量经济增长,同时选用经合组织产出缺口、原油价格、价格统计及CPI预期指数来衡量通胀。但是这些指标在我国并不完全适用,因此国内很多投资机构选用了其他指标来对经济增长和通胀指标进行衡量,最常用的包括工业增加值、GDP产出缺口以及国家统计局的领先和滞后指数。领先指数和滞后指数分别是对经济未来走势进行预测的一系列先行指标和滞后指标,主要用于对经济循环的峰与谷的一种确认。相对单一指标,领先指数和滞后指数能更综合地反映经济状况,因此本文采用领先指数和滞后指数对经济周期进行划分,同时为了减少不必要的噪声,采用HP滤波方法对领先指数和滞后指数进行降噪处理,并通过处理后的指数来识别出经济周期的拐点。考虑到我国经济因为政治周期从而出现十年经济周期的特性,并经常表现“逢二见底,逢七见顶”的特性,故而选择2007年1月~2017年8月十年左右的经济数据作为分析依据,以判断投资时钟原理在我国股市行业轮动的适用性。经HP滤波降噪后的领先指数和滞后指数月度数据如图1所示,可以较为方便地看出两个指数的拐点。按照领先指数(Pre)和滞后指数(Lag)升降组合来判断经济周期具体阶段的方式,将经济周期划分为复苏期、过热期、滞涨期和衰退期四种阶段,划分后的经济周期如表1所示。

图1 HP滤波降噪后的领先指数和滞后指数

表1 对样本期间经济周期的划分

(二)行业指数的选择及描述性统计

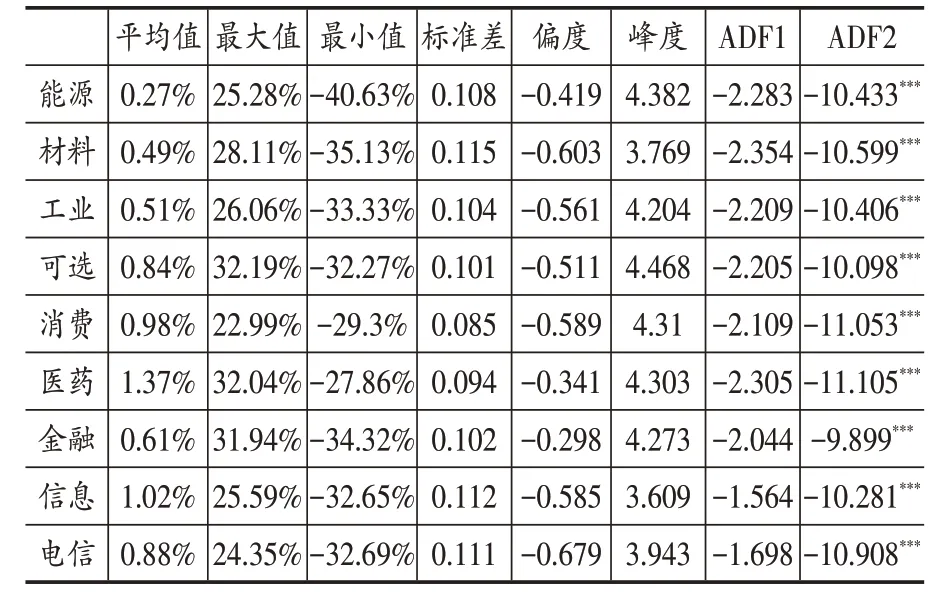

我国股市行业指数包括证监会行业指数、交易所行业指数以及研究中常用的申万一级行业指数,但是这些行业指数要么分类过于笼统,要么分类过于分散,如申万一级行业指数包括28个行业,在基于投资时钟的经济周期中分析行业轮动时均不是最适合的。而巨潮行业指数将所有股票分为能源、材料、工业、可选、消费、医药、金融、信息、电信九个行业指数,与投资时钟的行业分类具有一定的契合性,对于研究其行业轮动特征较为合适。因此本文选择巨潮行业指数进行研究。表2为2007年1月~2017年8月九个行业指数月度收益率的描述性统计。从收益平均值看,医药行业在所有行业中遥遥领先,其月度平均收益率达到1.37%,且风险较小,其最小值为-27.86%,在所有行业内最小。标准差为0.094,在所有行业内倒数第二,因此如果单纯选择某一行业指数一直持有,那么医药行业无疑是最佳选择。所有行业指数的偏度均小于零,而峰度均大于3,说明九个行业的收益率均是尖峰厚尾左偏的。最后两列是九个行业指数原始价格序列的单位根检验值,从ADF检验值的显著性可以看到,这九个行业指数均是一阶单整。

表2 九个行业指数月度对数收益率的描述性统计情况

三、行业轮动检验与分析

(一)行业指数与经济周期的关系

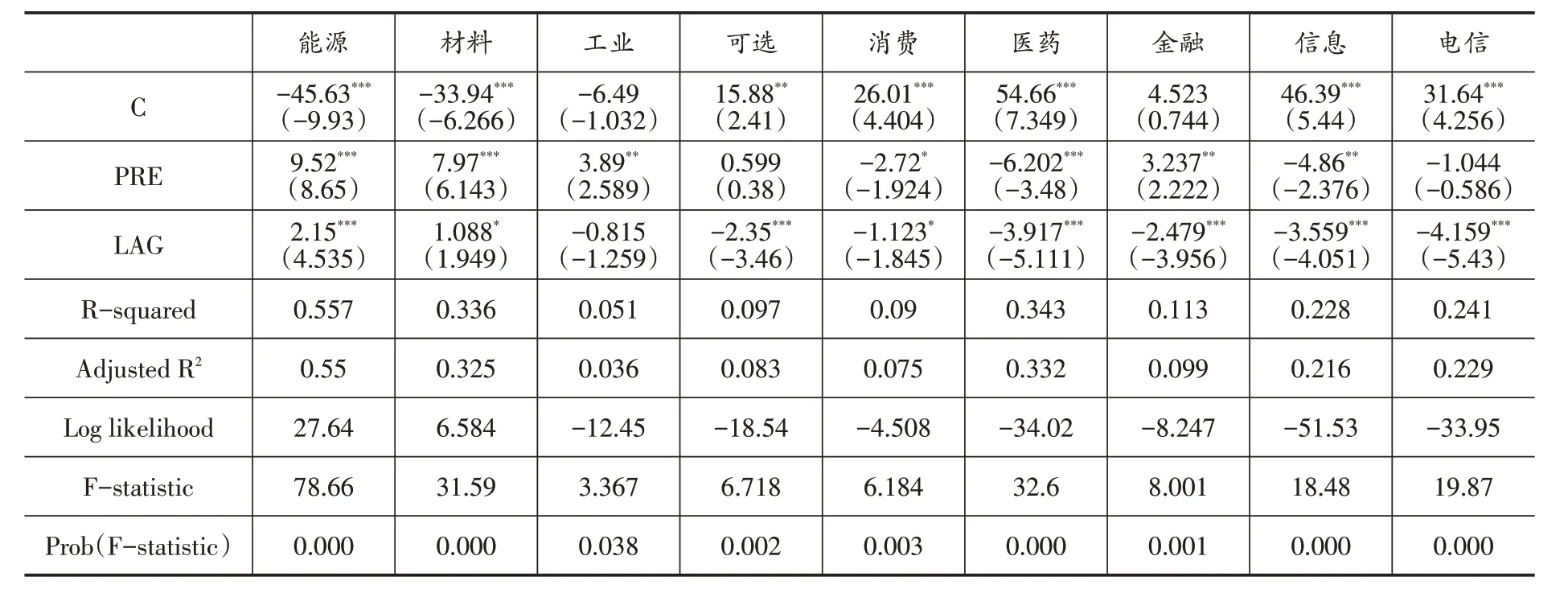

投资时钟是美林公司根据美国资本市场历史数据统计而得出的结论。但是政策对我国股市的影响过大,导致股市经济晴雨表的作用一直未能很好体现出来,在用经济周期对行业指数进行分析时可能存在着较大偏差。因此,在用投资时钟对行业指数轮动进行统计前,首先采用传统计量方法来确认经济周期与行业指数之间的关系,只有通过了计量检验的轮动模型才有付诸实践的可行性,不然虽然在对历史数据统计时能获得较好结果,但在实践中往往由于现实情况不同而导致较大偏差。检验结果显示,经HP滤波降噪后的领先指数和滞后指数也是一阶单整序列①限于篇幅,结果未列出,如有需要可向作者索取。,因此可以对行业指数与两个宏观经济指数的协整关系进行检验。表3报告了九个行业指数与两个宏观经济指数之间的协整检验结果,除消费行业指数与两个宏观经济指数间协整关系的显著性只有10%,其他八个行业指数与两个宏观经济指数之间的协整关系均在5%的水平下显著。因此,可以对九个行业指数与两个宏观经济指数之间分别建立协整回归模型。

表3 九个行业指数与两个宏观经济指数间的协整检验结果

表4为九个行业指数与两个宏观经济指数之间的协整回归结果。从方程的显著性可以看出行业指数与宏观经济之间关系的紧密度,其中与宏观经济最相关的是能源行业,其调整R2达到0.55,说明能源行业指数有55%可以由两个宏观经济指数所决定。材料和医药两个行业指数相关性也均超过了0.3,而工业、可选和消费三个行业指数则明显与宏观经济相关性较差,调整R2均在0.1以下。从回归系数看,与经济增长显著正相关的有能源、材料、工业和金融,其中能源行业指数的系数达到9.52,与经济增长显著负相关的有消费、医药、信息。与通胀显著正相关的有能源和材料,与通胀显著负相关的有可选、消费、医药、金融、信息、电信。拟合结果与股市实际情况部分吻合,如能源和材料行业属于典型的商品属性行业,无论是经济增长还是通胀,都会导致其产品价格的上涨,从而带动股价上涨,但是消费、医药、信息等行业与经济增长负相关则不太符合经济逻辑,可能原因在于这些模型的拟合效果均不强,其更大部分的影响来自宏观经济以外的因素,导致回归系数与实际情况有偏差。但是如果只是从拟合结果看,在复苏期(经济增长为正,通胀为负)持有金融行业指数、在过热期(经济增长为正,通胀为正)持有能源或材料行业、在滞胀期(经济增长为负,通胀为正)持有医药、信息或消费行业(三个模型中领先指数系数的负值加上滞后指数的系数为正)、在衰退期(经济增长为负,通胀为负)持有医药行业,是较为合适的轮动策略。

表4 协整回归结果

(二)对行业指数进行轮动配置的分析

表4的实证结果从计量的角度检验了行业指数与经济周期之间的关系,为了更清晰地观察经济周期各阶段各行业指数的表现情况,本文对经济周期不同阶段各行业指数的月度平均收益率进行了统计,如表5所示。在复苏期月度平均收益率最高的三个行业依次是金融、能源及材料行业,在过热期月度平均收益率最高的三个行业依次是医药、可选和材料行业,在滞胀期月度平均收益率最高的三个行业依次是信息、电信及消费,在衰退期月度平均收益率最高的三个行业依次是医药、金融及电信。将统计结果与表4的计量检验结果综合来看,最稳健的行业轮动配置策略为:复苏期持有金融行业指数、过热期持有材料行业指数、滞胀期持有信息行业指数、衰退期持有医药行业指数。

表5 各行业指数月度平均收益率统计

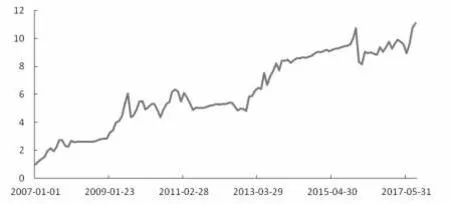

按照该行业轮动策略进行资产配置,得到其在2007年1月~2017年8月的收益率统计情况,如图2和表6所示。为了进行更直观的比较,本文选择其他四个行业指数的买入持有策略作为对比,同时也选择沪深300指数作为基准,并将结果同样列示在表6中。可以看到,轮动策略在样本区间的最终净值达到5.79,年化收益率高达17.89%,但是最大回撤有60.71%,最终的夏普比率为1.77。而单纯的行业指数买入持有策略中,医药行业无论是净值、收益率、夏普比率均表现最佳,且只是略微弱于行业轮动策略,而且最大回撤还略微小于行业轮动策略。作为基准的沪深300指数的表现只是略微好于材料行业而已。因此,采用行业轮动策略是有效的,并能大幅超越大盘指数表现,而如果单纯买入持有某一个行业指数,医药行业无疑是最佳选择。

图2 行业轮动策略的净值曲线图

表6 行业轮动策略及其他买入持有策略的收益率情况

(三)加入债券类资产的进一步讨论

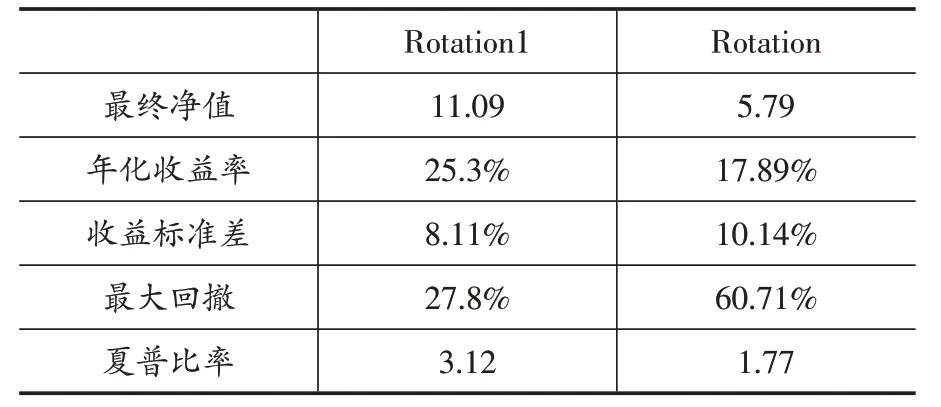

考虑到行业轮动策略的最大回撤仍然较大,且回撤大多发生在衰退期,虽然选用医药行业已经减小了回撤的深度,但是过大的回撤仍然使得策略的有效性大幅降低。因此,借鉴投资时钟大类资产配置时衰退期选用债券类资产的做法,本文在行业轮动策略中也加入了债券类资产进行分析,选择中债综合财富(总值)指数作为债券类资产的代表。设定新的轮动策略(Rotation1)为复苏期持有金融行业指数、过热期持有材料行业指数、滞胀期持有信息行业指数、衰退期持有中债综合财富(总值)指数,该策略的净值曲线和收益率如图3和表7所示。增加了债券类资产的配置后,净值、收益率和夏普比率得到了大幅提高,同时最大回撤也得到了极大的改善,最终净值高达11.09,年化收益率达到25.3%。夏普比率达到3.12,但是最大回撤只有27.8%。因此综合来看,采用行业轮动策略可以获得不错的收益,但是如果增加债券类资产进行配置的话,不仅能够大幅增厚收益,而且能够有效降低风险。

图3 增加了债券类资产后的轮动策略净值曲线图

表7 增加了债券类资产后的轮动策略收益率情况

四、主要结论

通过HP滤波降噪后的领先指数和滞后指数的涨跌状况,本文将2007年1月~2017年8月所构成的样本区间划分为复苏、过热、滞胀及衰退四种阶段,基于这四种阶段运用协整模型验证投资时钟具备可行性的基础上,检验了样本区间内行业轮动及衰退期采用债券类资产替代的轮动策略收益率状况。结果发现:最稳健的行业轮动配置策略应该是复苏期持有金融行业指数、过热期持有材料行业指数、滞胀期持有信息行业指数、衰退期持有医药行业指数。如果考虑大类资产配置,在衰退期持有债券类资产,则可以大幅增厚收益及降低风险,年化收益率将从17.89%上升至25.3%,夏普比率将从1.77上升至3.12。研究结论虽然与投资时钟本身的行业轮动特性有一定偏差,但与现实状况具有较强的吻合性,在复苏期由于通胀降低,中央银行需要降息来刺激通胀,这有利于金融行业表现出较强的态势。在过热期,材料行业由于经济增长导致需求增加以及通胀上升导致产品涨价,因此会表现得更好。滞胀时期持有信息行业虽然没有特别好的经济解释,但是衰退时期持有医药行业是因为医药行业周期性不强的属性所决定。而债券在衰退期的稳健表现是轮动策略表现更佳的原因所在。

本文的研究表明,对于投资者而言,采用行业轮动策略无疑可以获得更高的风险收益比。对于基金管理公司,更是可以推出相应的行业轮动基金,在满足投资者更多元化的投资需求的同时,也可以获得更稳定的投资收益。对于上市公司而言,如果能够根据投资时钟原理调整自己的战略,无疑可以最大化自身的价值,如对于材料行业而言,在经济过热期能够获得更高的投资收益,因此该行业的上市公司就应该在经济复苏期加大投资力度,在经济过热期则开始选择慢慢收缩投资战线,而对于消费品行业和医药行业,投资方案则可能正好相反。对于交易所而言,避免股市的大幅波动、保护消费者的权益是其根本出发点,根据投资时钟来判断经济周期从而出台相应的扶持或保护政策,则是行之有效的方式。