分支机构数量、技术进步与银行规模经济

——基于中国A股上市商业银行的测算研究

2019-06-10■李瑾

■李 瑾

本文在分析我国银行业发展历程与经营现状基础上,运用超越对数成本函数,对中国2012~2017年26家A股上市商业银行的规模经济系数进行测算,分析分支机构和技术进步对商业银行规模经济的影响。得出结论:银行规模经济与规模增长呈倒U型关系,处于中等规模的股份制银行和城商行规模经济状态优于国有银行和农商行;呈规模经济状态的银行数量趋于减少;现阶段大部分商业银行粗放增加分支机构会降低规模经济,而技术进步会促进商业银行从“规模经营”模式向“价值经营”模式转变。据此,本文建议:商业银行强化投入产出能力,保持适度规模经营;调整分支机构布局,关注现有网点产能;高度重视技术创新,加大金融科技投入力度。

一、引言与文献综述

自2003年我国银行业进入市场化改革阶段,银行业分支机构数量由10.9万个增至22.8万个,带动资产规模由27.65万亿元增至2017年末的252.4万亿元,总体规模增长10倍有余。但根据长期边际成本曲线,商业银行的规模扩张不是无限的,当总体规模增至一定程度,规模的继续扩增反而会增加单位成本。此时银行可通过技术进步来右移规模经济区间,提高银行的最优规模边界,促进银行在更高规模下的规模经济状态。故而,分支机构和技术进步是商业银行保持良好规模经济状态的重要影响因素。

在商业银行规模经济方面的研究,Benston(1972)最早于1982年实证分析了1975~1978年美国中小型银行的规模经济情况,发现美国银行存款规模在100万~250万美元间存在规模经济。Cavallo(2001)认为银行在所有的生产水平下都存在显著的规模经济,其中小银行表现更为明显。国内学术界对商业银行规模经济的研究对象侧重于国有银行和股份制银行。邹巍(2010)基于2006~2008年数据对国有银行和股份制银行进行回归分析,发现商业银行规模经济呈逐年上升趋势,但有3家国有银行呈现趋于规模不经济情况。邱靖平(2016)认为2010~2014年我国商业银行整体表现出规模经济,其中城商行规模经济效益明显好于我国中小型股份制商业银行。在商业银行规模经济的影响因素方面:一是规模因素研究。例如:程水红等(2010)研究发现商业银行盲目扩张资产规模会导致银行效率的整体下降;候翔、曾力(2016)从利润和成本因素分析商业银行综合化经营的规模经济效应,认为规模经济存在上限。二是技术进步因素。刘宗华等(2003)利用SUR法估计了1994~2001年我国部分银行的规模经济和技术进步效应,从总体上认为规模相对较小的股份制银行和规模最大的中国工商银行存在规模不经济,技术进步能降低银行成本。三是分支机构因素。陈宇峰(2007)利用1993~2003年14家银行的面板数据进行实证,结果表明在不考虑分支机构数变动影响下,所有银行呈现显著的规模经济,但增设分支机构进行扩张后,规模经济受到影响。

上述研究往往只侧重于银行整体规模经济或不同类别银行规模经济间的比较,少数文献对规模经济的个别影响因素进行评测,缺少从现实阶段对规模经济有实际影响的“分支机构数量”与“技术进步”融合的角度来研究商业银行规模经济状态的文献。据此,本文在现有文献基础上,首先从商业银行总体规模的视角分析了我国商业银行的总资产、总利润及总成本现状,并探测各银行的投入产出能力、分支机构及技术进步对投入产出能力的影响。其次,建立计量模型,综合测算各银行规模经济系数,比较分支机构及技术进步对规模经济的影响效应。最后,给出主要结论,并为商业银行的高质量发展提供建议。

二、银行投入产出规模及影响因素

基于数据的真实性和可得性考虑,本文采集2012~2017年A股26家上市银行相关数据来反映银行业发展现状。目前,我国A股上市银行包括4家国有商业银行、9家全国性股份制商业银行、8家城市商业银行和5家农村商业银行。其中:国有商业银行分别为工商、农业、建设及中国银行;全国性股份制商业银行分别为交通①交通银行是我国第一家全国性的国有股份制商业银行,其虽被列为我国五大国有商业银行,但由于其资产规模与全国性股份行接近,为科学研究规模经济效用,本文将交通银行归为全国性股份行之列。、平安、中信、浦发、招商、兴业、光大、华夏和民生银行;城市商业银行分别为北京、上海、南京、宁波、江苏、杭州、贵阳和成都银行;农村商业银行分别为江阴、无锡、常熟、吴江和张家港银行。

(一)总体规模

1.总资产

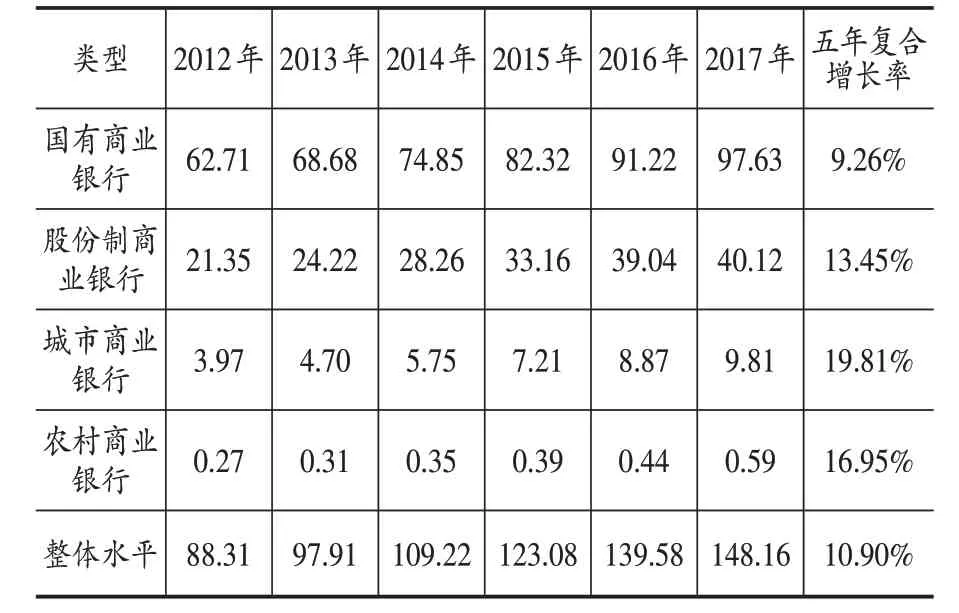

26家上市银行总资产从2012年的88.3万亿元增至2017年的148.2万亿元,复合增长率10.9%,其中城商行复合增长率19.8%,增速最快。同比看2012~2016年,银行业规模增速保持在两位数水平,但2017年在强监管政策和国内外经济金融变动等多因素作用下,资产增速仅6.1%,明显低于往期水平。

2.总利润

26家上市银行的总利润从2012年的1.38万亿元增至2017年的1.74万亿元,复合增长率4.77%,其中城商行复合增长率为10.9%,增速最快。同比看,2012~2016年间银行业整体利润规模增速下滑,直至2017年银行业资产质量趋于改善,息差略有扩张,整体盈利增速出现回升。

表1 商业银行总资产统计表单位:万亿元

表2商业银行总利润统计表单位:亿元

3.总成本

26家上市银行的总成本从2012年的1.29万亿元增至2017年的2.15万亿元,复合增长率为10.8%,与总资产增速(10.9%)基本持平,显著高于利润增速(4.8%)。同比看,2014年和2015年间银行成本增速分别达21.3%和17.2%(其中股份行和农商行增速超30%),但2016年和2017年银行成本增速仅分别为1.6%和3.2%,反映出在市场化竞争压力的驱使下,各银行纷纷主动降低费用开支,压缩运营成本。

表3 商业银行总成本统计表单位:亿元

(二)投入产出评价

1.投入产出能力

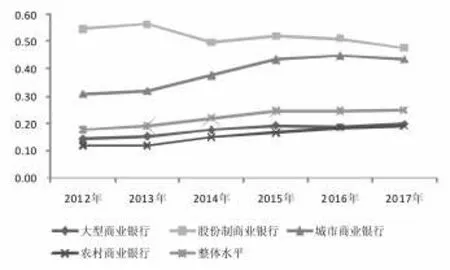

投入产出能力是银行经营成效的直接体现,本文采用成本利润率进行初步衡量。成本利润率是企业一定期间的利润总额与成本总额的比率。表4显示,2017年各类型商业银行成本利润率排序为:国有行>城商行>股份行>农商行。从变动幅度看,商业银行的成本利润率由2012年的1.07下滑至2017年的0.81。可初步判定:第一,在不考虑分支机构数量、技术进步等因素下,各类型银行规模经济效益排序大致是国有行>城商行>股份行>农商行;第二,各类型银行规模经济效应呈现递减趋势。

表4 商业银行成本利润率统计表

2.分支机构数量与投入产出关系分析

分支机构数量即各行营业网点数。2017年,上市银行营业网点共计85747个,其中:国有行营业网点68785个,占比80.2%;股份行营业网点13808个,占比16.1%;城商行营业网点2625个,占比3.1%;农商行营业网点529个,占比0.6%。从网点增幅看,城商行、农商行和国有行增幅分别为61%、47%和5%,而股份行网点增幅146%,明显高于其他类型银行。本文通过网均利润和网均成本两个指标来分析商业银行增加分支机构数量对经营效率的影响。

图1 商业银行网均利润变动趋势图

图2 商业银行网均成本变动趋势图

由图1和图2分析得出各类型银行主要特征为以下三点:第一,城商行网均规模较大,网均利润微幅上升0.82%,而成本却大幅上升7.19%,可推测城商行网均规模可能已超过自身规模经济的临界点,网点单位利润的提升要耗费更多的经营成本;第二,股份行是唯一网均成本下降的银行,但网均利润也下降,结合近年来股份行网点大幅增加的状况,推测股份行通过网点扩张来实现规模经济可能已逼近临界;第三,国有行和农商行的网均规模明显低于城商行和股份行,且网均成本增幅超利润增幅,说明上述银行增设网点会抬升银行的网均成本,对银行的规模经济起负向作用。

图3 不同类型银行对自身信息化技术的认同度

3.技术进步的投入成效分析

据统计,国外领先银行平均每年投入税前利润的17%~20%用于科技研发,相比之下,国内商业银行的科技投入为税前利润的1%~3%,力度明显薄弱①数据取自《21世纪经济报道》。。根据普华永道《中国银行家调查报告(2017)》,投入成效方面,各类型银行对自身信息化技术满足经营管理需要的认同度占比均超五成,其中国有行和股份制行的认同度达76.8%和74%,城商行和农商行分别为64.7%和52.4%。另外,不认同度占比存在以下差异:农商行认为自身信息化技术对其业务经营管理形成较大制约的比例最高,占比13.7%;其他类型银行不认同度低于10%,这反映出银行技术进步的领先程度与银行规模呈正相关。目前,由于业内尚无商业银行在技术进步方面资金投入的统计渠道,技术进步对银行规模经济的影响需通过计量分析法进一步确认。

三、测算模型设计

(一)投入产出变量

本文基于企业古典微观经济理论和学术界对银行规模经济的研究经验,选取资金价格、分支机构数和技术进步水平作为投入指标,资产规模和利润规模作为产出指标。其中:资金成本是银行利息支出与总负债之比;分支机构数包括商业银行的分行、支行、分理处、储蓄所(营业网点)等全部持牌机构数量;技术进步取值1、2…5、6分别表示2012~2017年我国银行业的技术进步;资产规模包括商业银行流动资产、长期资产等全部资产;利润规模是银行各项收入减去各项支出和税金后的余额。

(二)样本数据

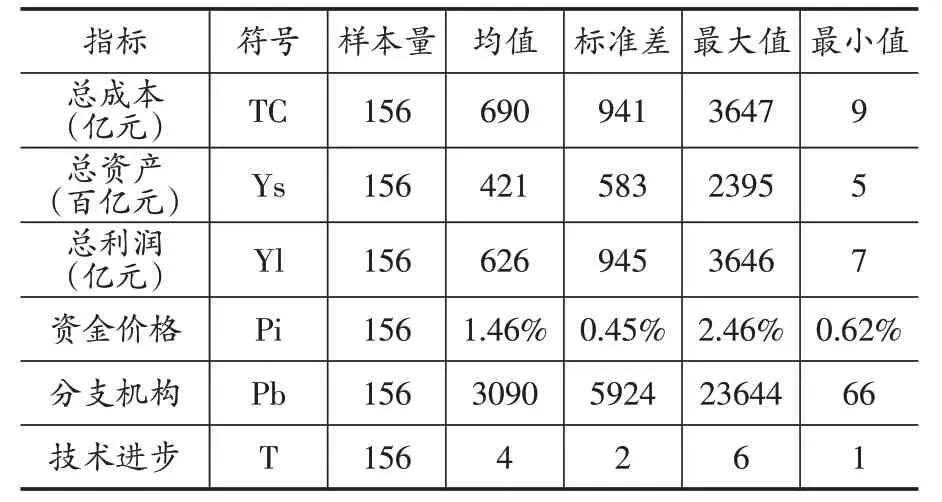

表5 样本银行2012~2017年面板数据描述统计表

为分析我国银行的规模经济问题,本文选取26家A股上市银行2012~2017年间的面板数据作为研究对象,建立Panel data模型。其中,总成本、总资产、总利润、资金价格数据由Wind资讯及各银行年报披露数据总结而来,分支机构数量取自银监会登记的银行金融许可证数量。表5为主要变量的描述性统计结果,总体来看,各项指标标准差以及最大值和最小值差距都较大,说明我国上市银行各项规模指标的离散程度较高,组内波动幅度较大,可以初步看出各银行的经营质量和规模效益参差不齐。

(三)计量模型

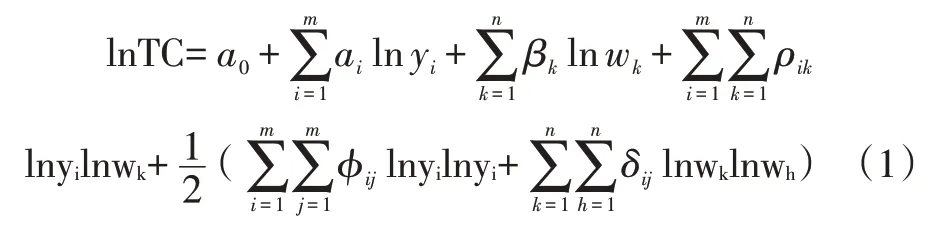

1.超越对数成本函数

本文采用超越对数成本函数法对我国银行业的规模经济情况做实证研究。超越对数成本函数(简称TCF)是通过对常替代弹性成本函数在一定特点进行二级泰勒级数展开而获得,目前已被应用到银行的成本函数估计中。利用超越成本对数技术,i种产出(Yi)与k种(wk)投入的成本函数可以表示为:

其中,ρik、φij、δij是投入产出指标的交互影响项系数,体现该函数不受要素转换弹性和替代弹性不变的条件限制,具有较强普适性。本文依据上述函数设定银行成本函数的计量模型如下:

这里ε∝N(O,σ2),αij=aji,βij=βji,满足对称性。

其中:TC表示商业银行的总营业成本;Yl表示商业银行的总利润;Ys表示商业银行的总资产规模;Pi表示资金价格,用利息费用与总成本之比表示;Pb表示分支机构数,用营业网点数量表示;T表示技术进步指标,取值为1、2…5、6,分别对应于2012~2017年①T作为时间趋势,衡量商业银行的技术进步状况。。

2.规模经济系数

对超越对数成本函数计算成本弹性,在此基础上测算出规模经济系数SCE,即:

其中,i=1,2,指两种产出,即总资产和总利润。MCi为第i种产出的边际成本,ηcyi为第i种产出的成本弹性,即:

因此,SCE是银行总成本对各产出偏弹性的总和,是反应银行规模经济的指标,表示自变量(银行规模)1%的变动将导致因变量(总营业成本)变化的幅度。当SCE<1时,表示银行规模1%的变化将引起总成本发生大于1%的变化,即银行处于规模不经济状态。当SCE>1时,表示银行规模1%的变化将引起总营业成本发生小于1%的变化,即银行处于规模经济状态。

3.分支机构效应

考虑分支机构数目对银行规模经济的影响,可通过对分支机构(Pb)求偏导,得出:

其中:当bP<0时,表明商业银行通过增加分支机构数量有助于降低经营成本;当bP>0时,表明商业银行通过增加分支机构数量反而提升了银行的经营成本。

4.技术进步效应

考虑技术进步效应对银行规模经济的影响,可通过对技术进步(T)求偏导,得出:

其中:当TP<0时,表明商业银行增加技术进步方面的投入有助于降低经营成本;当TP>0时,表明商业银行增加技术进步投入反而提升了经营成本。

四、计量结果及分析

(一)回归结果

本文采用的估计方法为SUR,并使用EVIEWS7.0软件来估计超越对数成本函数的所有参数。表6列示了计量模型的回归结果,60%的参数的估计值较显著,R2等于0.9962,F统计量的值也达到1790.61,说明模型的拟合优度较高,利用该模型来计算中国银行规模效率系数是可行的。

表6 超越对数成本函数参数的计量回归结果

(二)测算分析

1.规模经济系数

为测算样本银行各年份规模效率系数,将表6中的参数估计值代入SCE公式(3)中,结果如表7所示。在考虑了分支机构和技术进步因素后,各类型银行规模经济系数排名为:城商行>股份行>农商行>国有行。其中:国有行规模经济系数偏低,排序靠后,反映出过多的分支机构对国有行规模经济产生了负效应;城商行和股份行规模经济系数基本都大于1,处于规模经济状态;农商行和国有行规模经济系数在0.8~0.9区间浮动,处于规模不经济状态。

结果显示:第一,处于中等规模的股份行和城商行规模经济系数较高,而规模过大或规模过小的国有行、农商行规模经济系数普遍较低,表明我国银行规模经济随着规模的增长呈“倒U型”,再次论证了商业银行适度规模特性(刘宗华,2003),即商业银行过大或过小规模对规模经济性都造成一定阻碍。第二,城商行虽总体规模经济状态优于股份行,但从年均规模经济系数看,50%的城商行呈规模经济,77.8%的股份行呈规模经济,说明城商行规模经济状态的差异度高于股份制银行。

表7 2012~2017年上市商业银行的规模经济系数

2.分支机构效应

为反映分支机构数量对银行规模经济效应的影响,本文运用公式(5)计算了样本银行的分支机构数量效应(bP)。其中:当bP<0时,表明银行增加分支机构有助于降低经营成本;反之,则提升了单位成本。结果显示①限于篇幅,未给出结果,留存备索。:股份制银行的年均bP值-0.0557,说明股份行增设分支机构对减少银行营业成本起到了正效应,实际情况也契合本次分析结果,六年间股份行分支机构数量猛增,在扩大规模的同时保持了良好的规模经济状态。但是从bP值变动看,股份行bP值由-0.0692增至-0.0254,说明股份行通过增设分支机构来减少单位成本的效应已递减。国有行、城商行和农商行年均bP值均大于0,说明上述银行增设分支机构反而增加了单位成本,国有行中,建行、中行的营业网点较工行和农行精简②中行、建行、工行和农行营业网点数分别为1.07万、1.49万、1.63万和2.36万个。,增设分支机构对增加单位成本的负担相对较小;城商行除南京和宁波银行外,已不适于增设分支机构。农商行在整个银行体系中起步较晚,基层网点存在运维成本高、人员边际效益低、智能化程度低等问题,应加快网点转型,而不是继续扩增网点。

3.技术进步效应

为反映技术进步对银行规模经济效应的影响,本文运用公式(6)计算了样本银行的技术进步效应(TP)。其中:当TP<0时,表明商业银行增加技术进步投入有助于降低经营成本;反之,则提升了单位成本。结果显示③限于篇幅,未给出结果,留存备索。:2012年以来,商业银行逐渐加大科技投入,2012~2014年间商业银行增加对技术进步的研发投入会提升银行单位成本,但随着技术进步的推进,2015年后各家银行的TP值均小于0,此时商业银行通过技术进步能有效降低单位成本。从银行类型看,2017年农商行、城商行、股份行和国有行的TP值分别为-0.1048、-0.0749、-0.0746和-0.0513,说明技术进步对降低单位成本的影响程度由大到小依次是:农商行、城商行、股份行和国有行。该结果也反映出各类银行在技术领域已处于不同的开发层次,中小银行自身规模小、资源相对有限,在金融科技等技术领域的发展慢于大型银行,所以技术进步对农商行等中小型银行的影响更大,也能更为显著地降低银行单位成本。

五、结论与政策建议

本文结合新时期银行业发展现状,对我国2012~2017年间26家A股上市银行规模经济状况及分支机构、技术进步的影响效应进行测算分析,研究发现:第一,商业银行的规模扩张不能没有上限,规模银行的道路终有尽头。商业银行规模经济系数由高到低依次为城商行、股份行、农商行和国有行。第二,呈现规模经济状态的银行数量趋于减少。2012年呈规模经济状态的银行有12家,随后逐年下降,至2017年呈规模经济状态的银行只剩8家。第三,呈规模经济状态银行的规模扩张区间有限,增加分支机构数量反而提升单位营业成本。除招商和南京银行外,银行的规模经济系数都未超越1.1,说明大部分银行的规模扩张区间相对有限,粗放的增设分支机构数量反而会降低银行规模经济,商业银行应更注重依靠现有分支机构来增加产出。第四,现阶段技术进步有助于降低银行单位营业成本,且对中小银行更显著。随着金融科技的不断推进,技术进步促进银行从“规模经营”模式转向“价值经营”模式,尤其是农商行等中小型银行,技术进步的发展为改善成本效率创造了更好的条件。

据此,本文提出以下建议:一是平衡自身实力与规模增速,保持适度规模经营。微观层面,已呈现规模不经济状态的银行要审慎管控规模扩张速度,防止由于过度扩张而耗费经营成本,改变传统的依托表内业务的高耗资本模式来追逐资产负债表扩张,转向着力发展低风险、低资本消耗乃至零资本消耗的表外业务,适时向轻资产战略进行转型。宏观层面,政府应对今后银行规模增速放缓可能形成如信贷增速放缓、实体经济融资可得性下降、融资成本上升等问题予以关注,合理把控好银行规模增速与实体经济平稳增长之间的对应关系。二是强化成本管控能力,提高投入产出效率。投入方面,建议银行持续强化成本管理措施,通过技术创新、网点整合、流程再造等多重手段持续压降费用支出,提高行内资源的使用效率。产出方面,建议银行做好规模优化工作,促进业务的多元化和高产化。三是调整分支机构布局,提升现有网点产能。建议持续转变对分支机构的规划布局理念,以精简网点为转型方向,系统考虑网点所在区域的人口结构与数量、金融交易活跃度、同业设点情况等指标,综合判断网点区域的经营生态,搬迁、改造甚至撤并原本投入产出倒挂、开设周期慢甚至长期处于盈亏临界状态的营业网点,同时对现有网点进行专业化、智能化、轻型化转型。四是重视技术创新,加大金融科技投入力度。建议在战略层面把金融科技纳入规划,其中技术研发的资金投入至少提升至税前利润的3%~5%。建议与金融科技相匹配的新型组织架构体系,配备科技人才。搭建“一站式”金融科技服务平台或加强与其他金融科技平台合作,提升银行整体经营效率。