绿色环保主题基金的业绩表现研究

2019-06-10周方召穆笑然贺志芳

■周方召,穆笑然,刘 进,贺志芳

社会责任投资理念和行动已经在中国获得了广泛认可和发展,然而环保主题投资基金能否推进环保企业和产业的发展还存在争议。本文选取中国环保基金和传统对照基金样本,利用2007~2017年基金数据,首先对两组基金的收益表现进行了分析,其次采用贝塔系数和单日最大回撤对两组基金的风险进行了研究,接着利用风险调整后收益和选股择时能力模型对两组基金的风险管理能力进行了对比分析。研究发现,与传统基金相比,环保主题基金没有更突出的绩效表现,但存在部分混合型环保基金的收益能力较强。此外,个别环保主题基金还具备了显著的选股能力。

一、引言与文献综述

2016年8月31日,人民银行、财政部等七部委联合印发了《关于构建绿色金融体系的指导意见》(以下简称《指导意见》),文件提出要逐步建立和完善上市公司和发债企业强制性环境信息披露制度。为了落实绿色发展理念和《指导意见》的任务要求,中国证券投资基金业协会于2018年11月10日发布了《绿色投资指引(试行)》,旨在促进绿色基金发展、引导各类机构开展绿色投资、鼓励金融机构开发绿色金融产品。绿色环保主题基金成为绿色金融产品的重要部分,同时也成为了社会责任投资基金的一大热点。

发展社会责任投资基金是践行社会责任投资的重要方式。与传统基金相比,社会责任投资基金作为秉持社会责任理念的一种新型的投资产品,其投资者既要考虑财务绩效,也要考虑该投资给社会、环境等方面带来的影响,即在投资理念、投资目的及投资对象等方面与传统投资基金都存在差异。1971年,全球第一只具有社会责任投资理念的基金在美国诞生。1995年后,社会责任投资理念和基金规模在美国发展迅速,而欧洲起步稍晚于美国;与欧美相比,亚洲的社会责任投资则处于萌芽状态。1999年,日本成立了第一支环保型基金。我国香港地区在2000年首次推出了社会责任基金。2000年11月,我国台湾地区发行了UBS生态绩效基金,但直到2008年3月7日,中国证监会才批准了我国大陆地区第一只社会责任基金。

社会责任投资是在投资获取金钱回报的同时,满足投资者的道德要求,实现环境、社会或公司治理的改善,推动可持续发展的金融投资方式(刘波和郭文娜,2009)。作为一种可持续投资理念和投资策略,强调投资者充分理解环境、社会和公司治理等因素对投资行为和经济社会的影响,进而做出最有利的长期价值投资决策(星焱,2017)。其本质上不再局限于传统金融的经济目标,而是要同时实现经济、社会和环境三个方面的效益(危平和舒浩,2018)。一些研究认为,社会责任投资基金的业绩表现低于传统投资,如Renneboog et al.(2007)和Jones et al.(2008)。也有学者认为,社会责任投资基金与传统基金并不存在明显差异。如Gregory et al.(1997)的研究显示社会责任投资基金绩效比基准指数稍差,但并不显著。乔海曙和龙靓(2009)的研究认为社会责任投资与传统投资不存在明显差别,得到类似结论的还有Humphrey&Lee(2011)、Climent&Soriano(2011)。同时,也有学者指出社会责任投资的报酬率在长期看来并不比传统投资方式差,甚至还有所超越(许弘林,2007;Schroder,2004;郑若娟和胡璐,2014)。

综上,国内外学术界对于社会责任投资绩效表现是否优于传统投资或市场基准并未达成一致的观点,研究结果也因选取样本的时间、地域及研究方法不同而呈现较大差异。那么,对于起步较晚的中国社会责任投资基金来说,特别是作为当前热点的绿色环保主题基金,其基本特征和绩效表现又是否与传统基金不同呢?本文在已有研究基础上,实证检验了环保主题基金的业绩表现,为社会责任投资研究提供了经验支持与决策依据。

二、研究设计

(一)样本选取

本文选取自成立之日(样本基金最早成立于2007年4月12日)至2017年底,成立时间超过一年的基金周数据及日数据,经筛选后得到22支环保基金作为样本基金,同时选取22支传统基金作为对照组基金,基金的基本数据来自Wind数据库。在对照组基金的选取上,主要选择与样本基金成立日期相近、规模相似的基金。另外,考虑到基金更详细的分类,对照组基金在基金类型上也与样本基金保持一致,即均包含了14支股票型基金和8支混合型基金。

(二)市场基准组合的构建与市场无风险利率选取

对于基金的风险绩效分析,一个很重要的指标就是市场基准组合收益率。在综合考虑基金类型的情况下,本文将股票市场与债券市场的权重按照80%和20%来构建市场基准组合。在股票市场收益率方面,本文选取上证综指与深证成指收益率,各占40%比重。另外,以上证国债指数作为市场基准组合中的债券指数,占比为20%。即:市场基准组合=上证指数*40%+深证成指*40%+上证国债指数*20%。对于市场无风险收益率,采用银行一年期定期存款利率。若利率一年内有多次调整,则以当年的实际天数为准,计算加权平均,再计算简单平均作为月无风险收益率,最后折算成周无风险收益率。

(三)评价指标选取

本文从基金的收益水平、风险状况、风险调整后收益以及基金管理者的选股择时能力四个方面对基金业绩进行评价。

1.收益水平

基金的收益水平是对基金最直接的评价,也是广大投资者参考的重要指标,主要包括期间平均收益率、超额收益率及累计收益率三方面。其中,超额收益率是由基金的平均收益率与对应期间的无风险收益率之差求得。

2.风险评价

针对基金的风险水平,本文选取各基金的标准差、贝塔系数以及单日最大回撤作为衡量指标。其中,贝塔系数计算如下:

其中,rp表示投资组合的收益率,rm表示市场组合收益率,σ2m表示市场组合收益率的方差。

3.风险调整后收益

为了使不同风险程度的基金具有可比性,就需计算风险调整后的收益,本文采用的衡量指标包括:特雷诺指数、夏普指数、詹森指数以及M2指数(危平和舒浩,2018)。具体计算公式如下:

其中,rp表示考察期间投资组合的平均收益率,rf表示同期市场无风险收益率,βp表示投资组合p的系统风险,σp为投资组合的标准差。

4.基金管理者的选股择时能力

基金经理的能力主要包括选股能力和择时能力。借鉴Treynor&Mazuy(1966)以及Henriksson&Merton(1981)关于基金经理择时能力的分析框架,得到衡量基金经理收益择时能力的T-M模型和H-M模型,T-M模型具体形式如式(6)所示:

其中,常数项λ表示基金经理的选股能力,β表示的是投资组合的系统性风险,μ表示择时能力,ε是回归方程的残差项。当常数项λ显著为正时,说明基金经理具有较强的选股能力,且λ数值越大,表示基金经理的选股能力越强。当μ的值显著为正时,表示基金经理的择时能力较强。

H-M模型的形式为:

H-M模型与T-M模型相比,引入了一个虚拟变量D,并以其系数μ来体现基金的择时能力。同T-M模型一样,当常数项λ显著为正时,表明基金经理有较强的选股能力。当μ显著为正时,说明基金经理具有优秀的择时能力。

三、实证结果与分析

(一)收益水平

本文从基金的周均收益率、周均超额收益率以及累计收益率来考察基金的直接收益情况,并对考察期内的基金收益进行排名,结果如表1~2所示。

通过对比可以发现,在样本期间内,股票型基金中(环保基金与对照基金各14只),只有不到一半(6只)的环保基金超额收益为正,而存在8只对照基金的超额收益为正数。在混合型基金中,只有环保组基金博时沪港深优质企业A的收益低于同期无风险收益,而传统对照组基金的收益表现均超过了同期的无风险收益,说明环保基金的整体收益表现略差。通过对比环保基金与对照基金的数据,如表3所示,只有混合型环保基金的周均收益率均值与周均超额收益率均值超过了对应的对照基金。在其他方面,环保基金并没有突出表现,这与前面的实证结果一致,即环保基金在整体收益上的表现不如对照组传统基金。

表1 股票型基金收益水平一览

表2 混合型基金收益水平一览

表3 样本基金收益情况对照

(二)风险评价

借鉴已有文献(熊熊等,2017),本文选用了基金收益率标准差、贝塔系数以及单日最大回撤三个指标,分别对基金收益的波动性、系统性风险和极端情况下的风险回避能力进行考察,结果如表4~6所示。

表4 股票型基金风险水平一览

从股票型基金风险对比发现,标准差、贝塔系数与单日最大回撤排名的前三均为传统对照基金,但整体看环保基金与对照基金的表现差异不大。值得注意的是,在股票型基金中,基金的标准差与单日最大回撤排名相似,但无论是环保基金还是对照基金,都没有三个指标均表现突出的,说明样本基金对于波动风险和系统风险不能同时兼顾。从混合型基金的风险表现看,与股票型基金类似,但对照基金建信鑫安回报的三个指标排名均为第一,即建信鑫安回报在整体风险回避上表现突出。总体看,环保基金与样本基金均无法同时兼顾市场波动风险和系统风险。相对而言,环保基金的表现较差,对照基金的风险规避能力较强。

表5 混合型基金风险水平一览

表6 样本基金风险情况对照

(三)风险调整后收益

本文选用基于单因素的基金风险调整收益,从特雷诺指数、夏普指数、詹森指数以及M2指数四个指标出发,对环保基金以及对照基金进行评价分析。结果如表7~9所示。

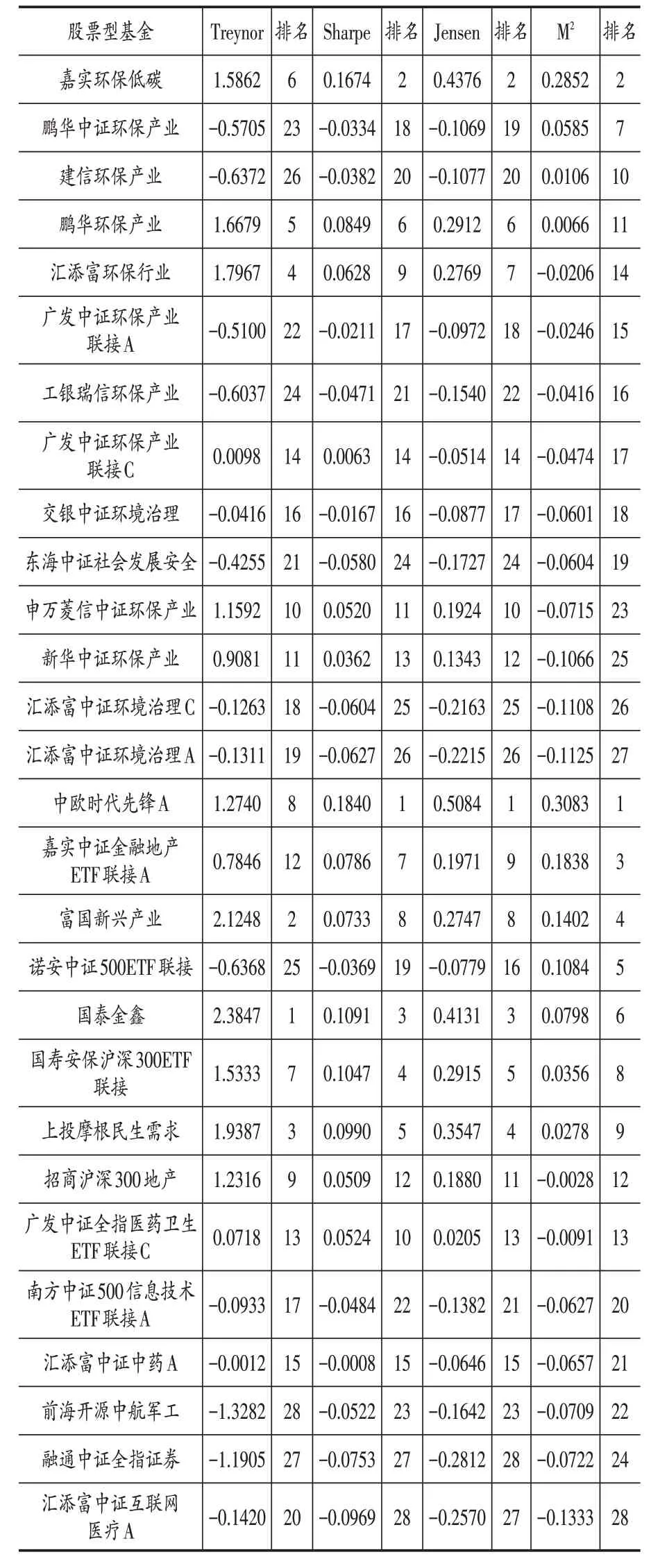

表7 股票型基金风险调整后收益

表8 混合型基金调整后收益

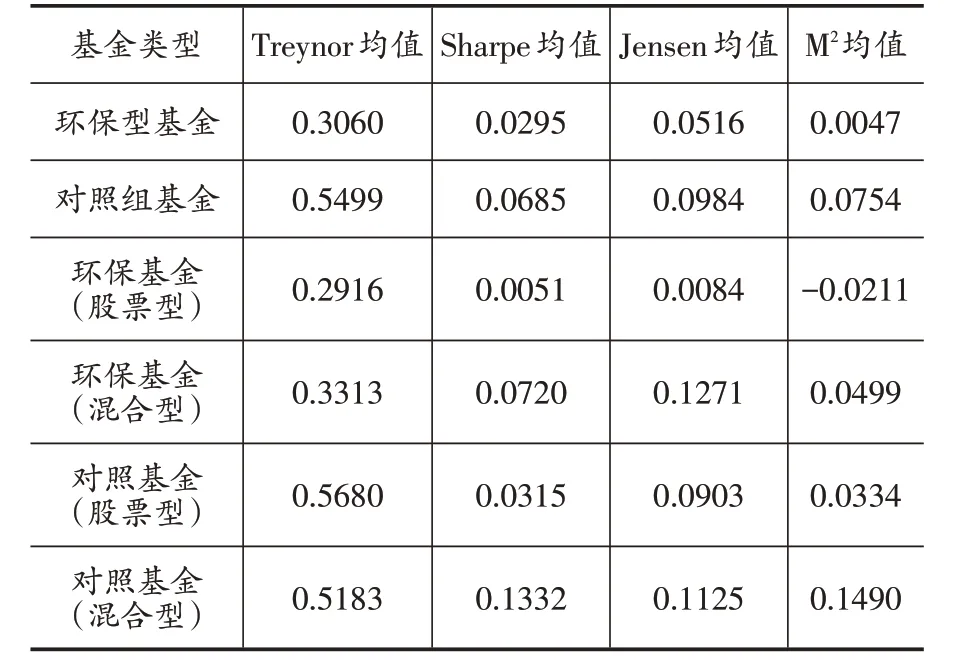

表9 样本基金风险调整后收益对照

从实证结果看,综合比较四项指标的均值,传统对照基金的表现全部优于环保基金,其中中欧时代先锋A的表现比较突出。只有股票型环保基金的M2均值为负,说明在样本基金中,大部分股票型环保基金的表现不如市场组合。但不论是环保基金还是对照基金,四项指标的均值均为正,表示考察期间内,样本基金风险调整后收益在整体上的表现优于市场组合,且传统对照基金优势更明显。

(四)基金管理者的选股择时能力

本文采用T-M模型和H-M模型来衡量基金管理者,即基金经理的选股择时能力,通过将环保基金与对照基金进行对比,从而研究更加注重环境保护会对基金经理产生怎样的影响,以期更全面地评价环保基金。

1.T-M模型

采用基金周数据进行T-M模型的回归。由表10可知,两种基金的λ均值与μ均值均大于0,即大部分基金具有选股择时能力。其中,环保基金的λ均值高于对照基金,但μ均值低于对照基金,说明环保基金的总体选股能力优于对照基金,而择时能力较差。具体看,股票型基金的λ均值为负,μ均值为正,说明大部分股票型基金不具有选股能力,而可能具有择时能力。混合型基金则不同,大部分混合型基金具有选股能力,而很少基金存在择时能力,其中混合型环保基金的选股能力更强。

表10 样本基金T-M检验结果汇总

2.H-M模型

利用H-M模型对所有样本基金的周数据进行了回归。结果显示①限于篇幅,详细结果留存备索。,在选股能力方面,所有环保型基金的λ均值为正,且都大于对照基金,表现出明显的优势。择时能力方面,环保型基金的μ均值为负,说明其不具有显著的择时能力。同T-M模型的实证结果一致,只有少数样本基金的λ值或μ值通过了t检验,故不能认为样本基金具有显著的选股择时能力。

(五)实证结果汇总

综合以上研究结论,本文认为存在部分环保基金具有显著的选股能力,而这种能力在混合型环保基金中更能体现,但总体样本的择时能力表现不佳。综合样本基金排名发现,对股票型基金来说,环保基金的收益表现不如传统对照基金,在风险控制与规避方面的表现也存在不足。就风险调整后收益看,传统对照基金的表现反而全面优于环保基金,但环保基金在选股能力方面优于传统对照基金,而两种基金的择时能力都尚有欠缺。对于混合型基金来说,环保基金的收益表现显著优于传统对照基金,但在风险控制方面存在不足,风险调整后收益也没有突出的表现,不过存在部分环保基金具有显著的选股能力,而择时能力依然不显著。

四、结论与政策建议

作为社会责任投资的一个重要方面,我国环保主题基金近年来有了快速发展。本文以环保主题基金业绩和风险特征为切入点,从收益水平、风险状况、风险调整后收益和基金管理者选股择时能力四个方面对我国环保主题基金的绩效表现进行了实证分析与评价。研究结果显示,环保主题基金在盈利方面相对于传统的对照组基金并没有显著优势,仅有部分混合型环保基金的直接收益表现突出。在风险控制以及风险规避方面,环保主题基金也存在不足。在选股择时能力方面,整体上环保主题基金的选股能力较强,尤以混合型环保主题基金表现突出,但择时能力相对于传统基金来说仍无明显优势。从结果看,环保主题基金在绩效表现方面并没有显示出突出的“环保优势”,这可能是受限于目前环保投资市场的规模、投资主体的数量以及投资风险难以分散等。根据研究结果,本文提出以下建议:

对于政府而言,一是要继续推动社会责任投资市场的培育和发展。如投资主体的培养、投资意识的建立、投资产品和服务的创新,以期建立更加完善规范的社会责任投资体系,从而引导更多投资者和投资机构进行社会责任投资,推动环保投资在社会价值和市场表现方面双重目标的实现。二是完善环保立法,加强环保执法力度,严格环保政策约束,全方位全过程地监督企业环保行为,强化政府在环境治理中的主体地位,并适度加大对企业的帮扶力度,如设立环保种类专项基金等,促使企业主动关注环境,积极履行环保责任。对于基金管理者而言,除了基本的管理能力外,还应该充分了解社会责任投资的理念,能够制定和采取合适的投资策略,这对社会责任投资的长期发展有重要意义。对于企业本身而言,要勇于承担环保责任,加强内部控制,将节能减排落到实处,大力开发和使用节能产品,提高员工的环境保护与资源节约意识,从而建立起企业环境管理体系,达到经济效益与生态效益的双赢。