浅析农发行管理会计体系建设

2019-06-06济宁医学院管理学院楚蓓

济宁医学院管理学院 楚蓓

中国农业发展银行曹县支行 楚翔(通讯作者) 马晓文

管理会计 是对财务会计的深化与拓展,与传统的财务核算型会计相比,管理会计是以财务核算会计为基础,对财务核算会计的资料进行再加工,并通过专门的方法计算计量,协助管理层对企业发生的各项经济活动进行规划与控制,帮助决策者作出决策的一种全面精细化管理的会计行为。

依据中国农业发展银行(以下简称农发行)2015年获批的改革实施总体方案和2014年财政部《关于全面推进管理会计体系建设的指导意见》的要求,农发行要建设为具备可持续发展能力的现代化农业政策性银行,增强其抗风险能力,亟待加强其管理会计工作,全面推进管理会计体系建设。

本文基于农发行经营实际,探索构建农发行管理会计体系的基本框架,并提出其相应配套措施,以期为农发行管理会计工作的发展提供借鉴,推动农发行管理会计工作的进一步完善。本文的贡献有两点:一是考虑农发行实际需求,首次提出农发行管理会计体系的基本框架;二是分析了农发行管理会计体系建设的配套措施,使其更具操作性。

1 农发行管理会计体系现状

(1)管理会计认识度较低。目前农发行会计仍以传统的“报告型”财务核算为基础,各级银行的管理层往往以贷款、存款为工作重心,普遍重经营轻管理,对管理会计的重要性认识不足。会计人员日常工作以接柜为主,并根据上级行和本行管理层的要求按时完成报表的编制及报送工作,工作趋于“被动性”局面。会计工作主要是侧重于对“过去”的分析,缺少对全局的把控,在协助管理层提供决策建议方面有待加强。

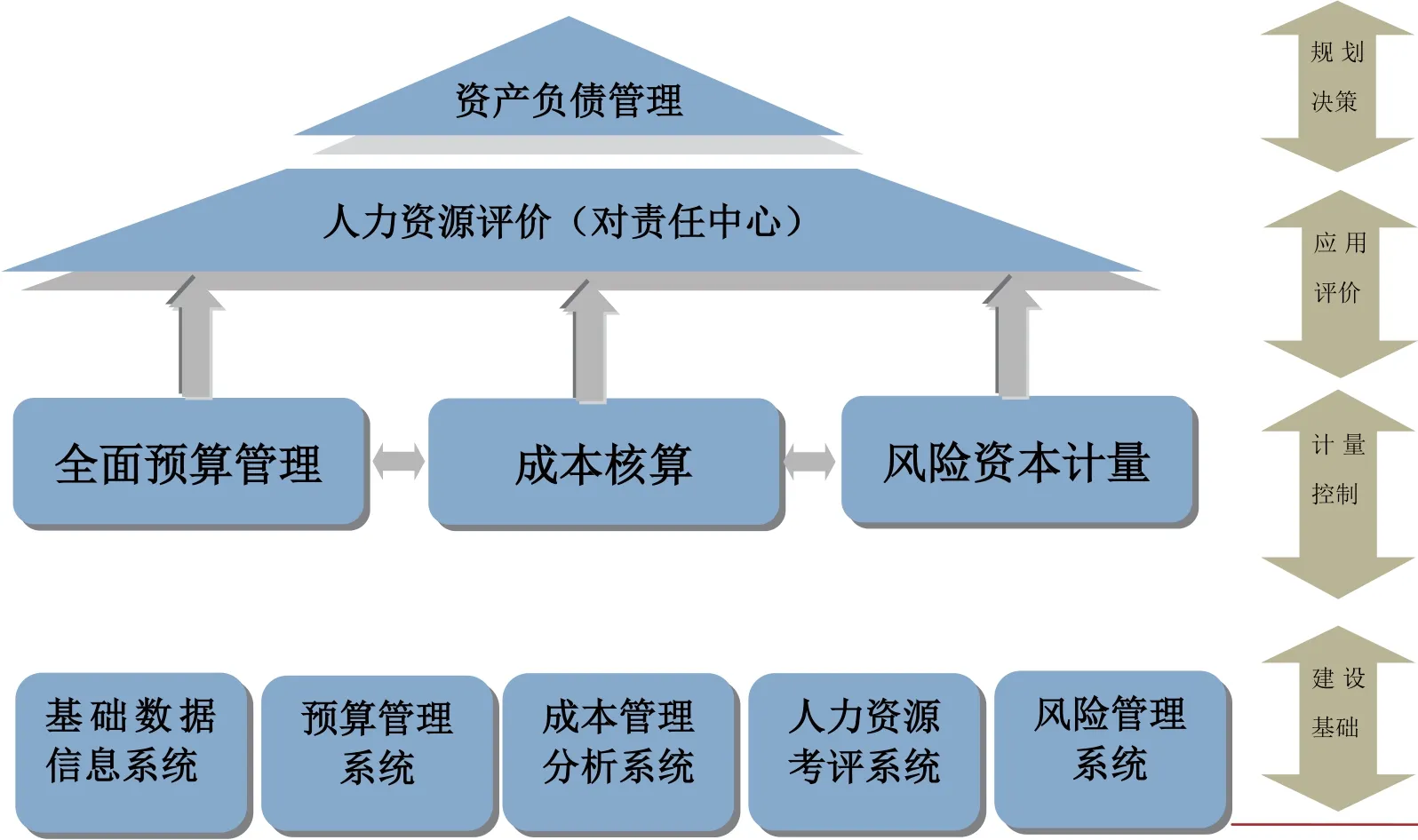

图1 农发行管理会计体系框架

(2)组织架构体系不够完善。农发行的管理模式有两种,一种是总分支行形式的管理模式;另一种是各个条线之间的自上而下的管理模式。截至目前,农发行虽多次强调要推进管理会计体系的建设,但总行仍尚未成立专门的管理会计部门或总体负责管理会计系统的运作体系。在这种背景下,基层行即使想要推进和发展管理会计模式,也仍就无章可循,不知从何做起。

(3)专业性的管理会计人才匮乏。与传统的财务核算会计相比,管理会计更需要专业性、高素质、复合型人才。他们不仅要具备管理、经济、法律、风险等方面的专业知识,更要有敏锐的洞察力和预见性,从而使工作富有前瞻性。目前农发行会计人员的管理会计专业技能亟待提升,长期以来只是根据需求提供数据,并不知道如何运用这些数据进行分析。甚至有些会计人员不明白什么是管理会计,更谈不上如何发挥预测、决策、分析等职能。

(4)会计信息系统不完善。目前农发行有两大业务系统,分别是会计业务方面的综合业务系统和信贷管理方面的CM2006系统。其余的子系统如核心报表平台主要是依托两大业务系统用于报表编制、数据查询等。子系统反馈的主要是核算会计信息,用于日常基础数据的报送、查找,对于管理会计所需要的风险计量、成本分析、人力资源考评等数据不能有效反映,没有真正做到“让数据说话”。

综上,农发行要提高社会竞争力,建设成为具备可持续发展能力的现代化农业政策性银行,亟待加强其管理会计工作,建立一个能够全面支持农发行管理能力提升的管理会计体系,并完善相应的配套措施。

2 农发行管理会计体系的基本框架

管理会计要求专业人员在管理层决策之前将相应的数据信息及时、准确的提供给决策者。立足农发行实际,本文认为农发行管理会计体系的职能主要包括全面预算管理、成本核算和人力资源评价。全面预算管理发挥事前管理职能,即对农发行发展的方向进行分析与预测,为管理层未来的决策、计划提供数据支持,具体包括经营预测、经营决策等。成本核算是为完成既定的目标实行预算管理、成本控制等保证计划有效推进的事中发生行为过程。人力资源评价即对经营成果进行考核,主要是对业绩评价、绩效考核、激励约束机制的建立等事后管理评价行为。总之,农发行要有效发挥管理会计的职能作用,提升全行可持续发展能力,就要结合农发行实际考虑预算规划、成本核算及人力资源考评三部分职能之间的关系构建一套完整的管理会计体系基本框架。

本文依据前述农发行管理会计体系的职能,参考商业银行管理会计建设经验,结合农发行实际,构建了农发行管理会计体系的基本框架。如图1所示,农发行由总行、一级分行、二级分行、支行四级垂直管理体系构成。本文把农发行四级行的每一级看成一个独立的责任中心,每个责任中心又由独立的部门、团队、人员组成不同的责任单位(每个责任单位的内部范围小,便于成本分析和绩效考核)。为保证管理层决策目标的具体化,每个责任中心或责任单位应事先分析农发行总行的战略目标,并对本行经营状况、产品优势、同业情况、行业状况、市场份额等数据进行搜集、分析,综合考量本行的优势、劣势、风险,并实行全面预算。以量化的形式将总体的预算指标落实于经营管理的每个环节、部门,使预算目标更加具体化。

在事中成本核算、风险资本计量阶段每个责任中心或者责任单位对预算执行过程中发生的成本费用支出进行计量,并将其与实际预算数额的差异进行比较,进而制定调控措施。其中成本支出管理包括人员的成本管理和营业机构成本管理,人员成本管理即劳务工资、职工福利、差旅费、公用车油料费等日常费用管理;营业机构成本管理包括土地税、水电费、房产税、固定资产折旧费等成本计算。而风险管理体系的建立则可以对已发生的风险进行控制,对未发生的风险进行预警,实现全面实时的动态风险监控。在事前预算、成本测算及对风险把控的基础上进行利润预测,帮助决策者制定短期和长期的管理决策,保证经营方向向着预算既定的目标发展。

事后考评激励阶段考评对象是针对各个责任中心或责任单位的职工。为防止绩效考评的不公平性,本级行的人力资源评价层面主要是对下级责任中心或者责任单位进行评价,支行没有评价职能;总行的行领导及高级管理层对总行各个责任单位进行考评。考评主要是对一定时期的预算目标完成情况进行评价,分析完成或未完成既定目标的原因,并制定相应的奖惩措施,将责任落实到具体人员,定期进行考核。有效的考评机制可以调动员工的积极性与能动性,使他们为了完成每个责任中心或责任单位的预算目标而努力。

本框架的构建有效的集合了农发行四级行的各个部室,由此组成不同的责任单位,把每个责任单位看成一个整体,并利用基础数据进行分析,为强化农发行的预算管理及成本控制提供量化数据。本框架的构建打开了农发行实现全面深化改革新局面,可有效提升内外部定价能力,促进全行治理体系和治理能力现代化,满足监管要求的同时提升全行可持续发展能力。

3 农发行管理会计体系建设的配套措施

上述农发行管理会计体系框架是对现在农发行会计体系的初步构建设想,但为使管理会计体系更具有实际操作性,在农发行管理会计基本框架的基础上,需要进一步完善相关的配套措施。

(1)完善组织架构。为提高全行对管理会计重要性的认识,一方面总行应建立专门的管理会计部门总体负责管理会计系统的运作,各分行设立相应的管理会计专门岗位,支行管理会计专门岗位直接对接上级行管理会计岗位,由本行分管行长直接担任监督、管理职责。管理会计岗通过总行统一部署,对所在行各项业务进行调研,通过预算管理、同业分析、成本管理等方式为管理者提供决策依据,优化资源的配置。另一方面建立管理会计相关规章制度,确保制度的落实,日常工作做到有章可依、有据可循,强化风险管理。

(2)强化管理会计人才队伍建设。第一,引进新人。近年来招聘专业主要以经济学、工商管理、金融学、会计学等专业为主,鲜有管理会计方面的人才输入。在今后的招聘中加强对管理会计专业人才的引进,并通过专业知识的培训等多种渠道培养财务会计与管理会计方面的复合型人才。第二,加强专业知识培训。在全行会计人员中实现管理会计专业知识的普及,利用农发行自身的资源优势,结合实践进行有组织有计划的专业知识培训,并优先选拔一批优秀的管理会计专业人才充实到管理会计专门岗位。第三,制定管理会计激励约束制度。针对不同层级的管理者和管理会计专门岗位员工制定不同的激励约束制度,从而挖掘从业人员的潜力,充分调动其积极性与能动性,全面提升农发行管理会计水平。

(3)升级会计信息系统。在如今“大数据”时代,管理会计部应联合信息科技部开发一套符合农发行自身特点的信息管理系统。如图1所示,信息管理系统主要包括基础数据信息系统(主要为原始基础数据)、预算管理系统(划分各个责任单位的预算)、成本管理分析系统(对成本费用支出进行测算)、人力资源考评系统(各个责任单位责任划分及评价机制)、风险管理系统(过去及未来风险性分析)等。本系统能够联动会计综合业务系统和信贷CM2006系统,有效抽取日常业务中管理会计所需要的交易数据信息,使管理会计专业人员能获取完整、准确的原始数据,以此进行分析计量,为决策者提供依据。

4 结语

目前,农发行已逐步认识到管理会计的重要性,但尚未形成相对完善的管理会计体系。本文依据农发行四级垂直管理体系,构建了具体包括对事前规划、事中控制、事后评价机制的农发行管理会计体系的基本框架,并分析了具体的配套措施。所构建的农发行管理会计体系基本框架既能弥补当前理论研究的不足,又能对农发行管理会计实践提供参考,因此本文的研究具有十分重要的意义。当然,笔者水平所限,本框架并没有考虑农发行总分支行四层级之间考评信息的不对称性以及各个条线之间信息传递、归集等方面的滞后性,还有待于进一步探索和完善。