我国对南非直接投资的影响因素研究

2019-06-06东北财经大学国际经济贸易学院张康妮

东北财经大学国际经济贸易学院 张康妮

近年来,中国与南非在各领域合作不断深化,2017年,中国对南非的直接投资存量为74.73亿美元,处于非洲各国的首位[1]。并且随着南非成为金砖国家,中南两国的经贸合作与往来也将会进一步深化与发展。

现在,国内外对于直接投资的研究成果丰硕。但是由于中国对南非直接投资起步的比较晚,所以研究中南贸易的居多,对于中国对南非直接投资研究多为直接投资与贸易的关系研究。周东洋(2015)通过实证分析得出中南双边贸易不影响中国对南非的直接投资流量,但反之却具有显著的影响。孙凤娇(2016)通过理论和实证得出中国对南非直接投资和双边贸易都显著存在正相关关系,且进口创造效应大于出口创造效应。为了更好地促进中国对南非的直接投资,本文研究了中国对南非的直接投资的影响因素,能够丰富和发展现有研究上的空白。

1 我国对南非直接投资的现状和特征

1.1 我国对南非直接投资现状

从中南两国建交伊始,两国经济与贸易往来呈现出良好的发展趋势,在多方面展开了良好的合作。2011年在南非成为第五个金砖国家后,南非的经济呈现出了更强劲的增长态势,南非与中国的经贸联系日益密切[2]。2008年以前,中国对南非直接投资流量处于快速增长的态势,并在2008年达到最大值480786万美元。但由于2008年经济危机,投资流量开始不断下降,甚至从2011年开始连续三年投资流量均为负数。而从投资存量来看,2003—2017年,中国对南非直接投资存量大体上呈稳定增长状态并在2017年达到了最大值747277万美元。

从行业结构看,中国对南非的投资项目涉及的范围逐步广泛,包括家电、机械、食品、建材、矿产开发、纺织服装、以及运输、信息通讯、农业、金融、贸易、房地产开发等多个领域[3]。

1.2 我国对南非直接投资的特征

第一,我国对南非直接投资起步晚,但发展快[4]。随着两国贸易往来和投资环境的改善,中国对南非的直接投资呈现出良好的发展态势。2003—2017年投资存量增长约167倍,未来也会继续呈现增长态势。

第二,我国对南非直接投资的领域日趋广泛。中国对南非直接投资的领域由矿产的开发逐步扩展到服装纺织、基础设施建设、文化旅游、能源开发、农业畜牧、电子产品、机械设备、食品饮料、建筑材料再到交通运输、信息通讯、金融投资等更为广泛的行业。

2 我国对南非直接投资的影响因素实证分析

2.1 变量选取及数据来源

本文依据众多学者的理论研究成果选择相应的变量。所选择的变量包括了中国对南非直接投资、南非的经济规模、南非的研发投入和美元兑人民币汇率。根据数据的可得性,选择的样本区间为2001—2015年。

2.1.1 中国对南非的直接投资(OFDI)

目前能够得到的数据主要有中国对南非直接投资流量及存量数据,由于流量能够更好反映每一年的投资额,故本文使用中国对南非直接投资流量作为因变量,并采用2001—2015年的《对外直接投资公报》的有关数据。

2.1.2 南非的经济规模(GDP)

一般来说,一国的经济规模能够吸引他国的投资。一国的经济规模大小基本使用一国的GDP值来衡量。本文利用南非GDP值来表示其经济规模,同时使用世界发展指标的南非数据。

2.1.3 南非的研发投入(R&D)

本文认为南非的研发投入促进了技术的进步,吸引着他国资本的流入。技术的发展或许正是强烈吸引中国企业到南非投资的重要一点,并且所用的数据取自于OCED数据库。

2.1.4 美元兑人民币汇率(EXCH)

理论上,投资国的货币升值一般会减少投资国的投资成本从而有助于投资国企业的对外投资。中南两国的经贸往来一般以美元计算的,因此本文采用的美元兑人民币的汇率,数据来源于国家统计局。

2.2 实证分析

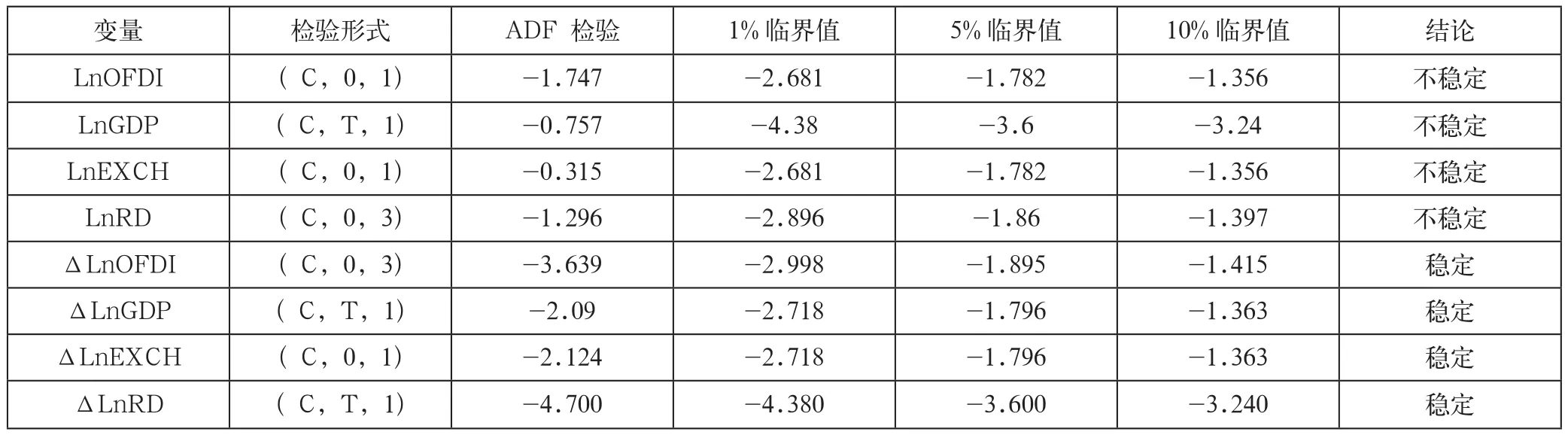

本文选择了4个变量,并且对所有变量数据取对数,以减少数据的较大波动,使其更加平稳。因为对时间序列数据直接使用OLS回归很可能导致伪回归,故而采取ADF检验法进行平稳性检验。

2.2.1 单位根检验

根据表1的结果可以看出,4个变量的原始数据都不是平稳的,但对它们进行一阶差分后,可以看到ΔlnOFDI和ΔlnRD均在1%的显著水平下拒绝了原假设。同时,ΔlnEXCH和ΔlnGDP在5%的显著水平下拒绝原假设,故而所有变量都是I(1)的平稳序列。

2.2.2 协整检验

为判定长期稳定的比例关系在4个变量之间是否存在,故而采取Johansen协整检验法对4个变量进行检验。依据表2所展示的结果,在1%显著性水平上各变量之间存在着2个协整关系式,故而可以看出4个变量间是存在长期协整关系的,并且可以得到模型:

表1 ADF单位根检验结果

表2 Johansen协整检验结果

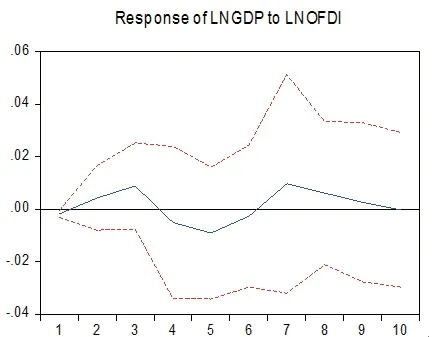

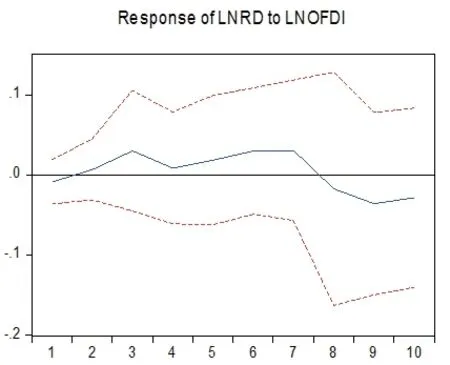

2.2.3 脉冲响应分析

依据脉冲响应函数相应理论,图1至图6是在建立VAR模型后采取Generalized分解法分别给VAR模型中的变量一个标准差大小的冲击,得出的脉冲响应函数图。同时,横坐标显示出滞后期数,纵坐标显示出变量间的冲击程度。

分析图1至图3可以看出:在图1里,给予GDP一个正冲击,其对OFDI起初为正效应,转而下降为负,后又上升为正。同时在图2中,给予R&D一个正冲击,在第8期前,其对OFDI都是正效应,随后为负效应。然而依据图3,给予EXCH一个正冲击,带给OFDI的影响波动幅度较小,在第7期后趋于平缓。南非的经济规模强烈地吸引着中国企业到南非进行投资,其广阔的消费市场和经济增速对我国对南非的投资产生积极影响。南非的科研水平和投入对我国对南非直接投资在短期上有较大影响。可从长期上,该影响会渐渐减小,表明南非科研投入对中国企业的吸引力较小。总体上,美元兑人民币汇率在吸引中国企业直接投资上的影响不大。这反映了中国对南非直接投资不是为了规避汇率波动而采取的被动投资。

图1 GDP变动对OFDI的冲击

图2 R&D对OFDI的冲击

图3 EXCH对OFDI的冲击

2.2.4 方差分解

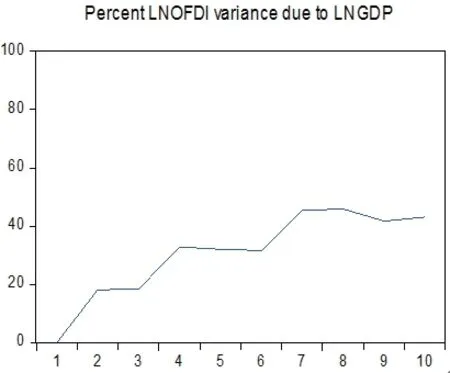

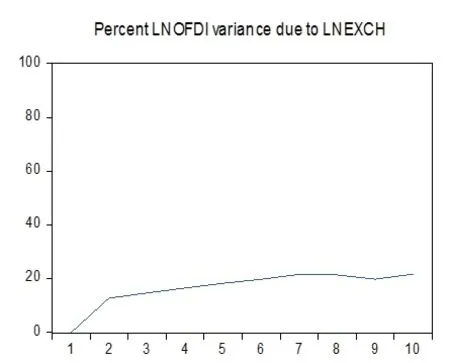

为了更好地了解各冲击的重要性,故而进一步进行方差分解。图4至图6是相应的方差分解的结果。其中,横坐标显示出冲击作用的滞后期数,纵坐标代表变量变化的贡献率。

分析图4至图6可以看出,南非经济规模和美元兑人民币汇率水平对我国对南非的直接投资的贡献率达到了20%以上,其中南非经济规模的贡献率一直处于增加的态势,甚至一度达到40%的峰值,这说明南非经济规模和汇率水平是影响直接投资的重要因素。可能是由于我国对俄罗斯的投资接近饱和状态的缘故。南非的研发投入水平对我国对南非直接投资的贡献率较小,在10%以内。

图4 GDP冲击对OFDI的贡献率

图5 R&D冲击对OFDI的贡献率

图6 EXCH冲击对OFDI的贡献率

3 建议

应进一步深入了解南非的商业市场和投资环境,尤其是加深对南非的政治环境和相应的投资政策。政府应充分发挥支持和指导的作用,在民营企业对外直接投资的过程中提供相应的有力支持,发挥民营企业的相应优势,真正实现两国的互利共赢[5]。不断扩大对南非增加技术导向性的投资和对服务业的投资,通过合作促进两国产业升级,优势互补。