网络消费信贷平台发展现状及对策

2019-06-03严兴权

严兴权

[提要] 通过对网络消费信贷平台发展数据进行收集,分析当今网络消费信贷平台发展情况,总结网络消费信贷平台在发展过程中存在的问题,并提出对策建议。

关键词:互联网金融;消费信贷;信贷平台

本文系黑龙江省大学生创新创业训练计划项目:“互联网金融背景下网络消费信贷发展潜力与对策研究”(项目编号:201810223062);通讯作者:董影

中图分类号:F724.6 文献标识码:A

收录日期:2019年4月9日

一、互联网消费信贷平台发展背景

在高速发展的网络时代,互联网消费信贷平台应运而生。为了满足人们在消费上的超前需求,大学生在其中扮演很重要的“角色”,大学生作为一种特殊消费群体,经济上尚未独立,花销主要来源于父母,又有超前消费意愿,新兴互联网消费信贷平台的出现,解决了部分大学生在超前消费时所产生的资金短缺问题,大学生成为推动网络消费信贷平台的重要群体之一。

二、我国网络消费信贷平台发展历程

2010年浙江阿里小贷和2011年重庆阿里小贷的创立,标志着一种新型的消费模式开始兴起。由于当时阿里小贷主要是为小微企业服务,服务范围比较小。在2013年我国第一个消费信贷分期购物平台佰潮网的诞生,最早是为了满足广州区域的大学生对于电子数码产品的需要而创立,但却扩宽了网络消费信贷的服务人群,是我国消费信贷分期型的开端,标志着网络消费信贷迈上了一个新的台阶。次年2月,电商京东也开始向网络消费信贷行业进军,随之推出了“京东白条”,电商在网络消费信贷领域的布局与发展标志着一个新的消费模式即将来到我们生活之中。根据《央行公布2018年支付体系运行总体情况》数据统计,截至2018年底,银行业金融机构共处理电子支付业务1,751.92亿笔,金额2,539.70万亿元。其中,网上支付业务570.13亿笔,金额2,126.30万亿元,同比分别增长17.36%和2.47%;移动支付业务共发生605.31亿笔,总金额达277.39万亿元,同比分别增长61.19%和36.69%。而2018年,非银行支付机构发生网络支付业务5,306.10亿笔,金额208.07万亿元,同比分别增长85.05%和45.23%。由以上数据可以看出网络消费逐渐成为一种主流的消费模式。

三、网络消费信贷平台发展现状

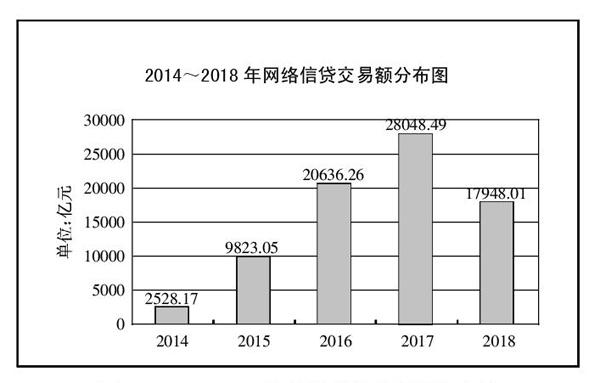

(一)从交易量上分析。根据网贷交易量数据可以得出,各年增速的相对指标,2015年同比2014年增长了288.54%,2016年同比2015年增长了110.08%,2017年同比2016年增长了35.92%,而2018年实际交易量只有2017年的63.99%;2018年网络信贷行业消费金融业务的成交量为5,272.17亿元,占同期网络消费信贷行业成交量的比例约为29.37%,网络消费信贷的增速同比开始降缓,市场开始饱和;在网络信贷平台井喷式发展后,2018年问题平台也相继冒头,对行业发展产生严重的负面影响,对当年的交易量产生很大影响。(图1)

图1 2014~2018 年网络信贷交易额分布图

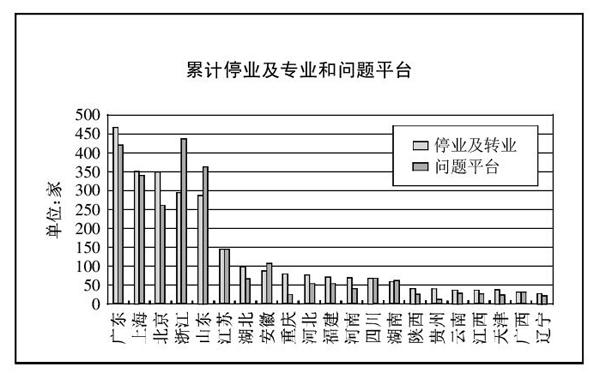

(二)从平台数量和地区分布上分析。根据有关数据显示,截至2019年3月底,网络信贷行业正常运营平台数量只有1,021家,累计停业与转型数量2,878家;问题平台多达2,717家。根据有关统计结果显示,截至2019年3月底,这已经是网络信贷行业连续第8个月没有新平台上线。截至2019年3月底,累计停业及问题平台达到5,595家,P2P网贷行业累计平台数量达到6,616家(含停业及问题平台)。停业与转型平台和问题平台主要分布在广东、上海、北京、浙江、山东等地。这些省份都是网络信贷平台的主要集中地,平台爆发式出现后由于相应的法律法规的不完善、平台风控意识不充分、行业竞争激烈性等原因,让问题平台迅速的出现在我们的视线中。(图2)

图2 累计停业及专业和问题平台

四、网络消费信贷平台存在的问题

(一)用戶征信体系不完善。各大信贷平台都有相应的各自用户信用制定的标准,来搜集用户个人使用状况,根据日常使用平台消费状况进行数据统计,对用户进行用户的信用评价决定用户的信用额度变化。但由于各大消费信贷平台数据并不是共享的,也没有统一的信用标准,以至在这种环境中就存在着许多漏洞,很多不法分子就抓住这个现存的漏洞,进行多次多平台的信贷,拆西墙补东墙的行为屡禁不止,甚至还存在许多诈骗分子损害平台的权益影响平台的正常运作。

(二)投资者的资金安全缺乏保障。大多数网络信贷平台的正常运作不仅仅是依靠投资者投入的资金,绝大多数平台自身定位都是一个中介服务平台。将有意向有闲置资金的出借人的资金募集起来转而投放给贷款人,由于募集的资金由平台自己保管没有第三方对此资金的安全进行担保,而资金在这一过程中就可能存在着以下几种安全隐患:(1)某些不法分子创立平台,利用机制漏洞从而会有非法集资现象的存在,对经济社会的稳定发展造成一定隐患;(2)平台自己保管资金,运行具有不透明性,可能存在恶意挪用用户的资金,用来弥补平台运营亏损、超出募集资金使用用途的其他方面等,对用户的资金安全造成很大的安全隐患;(3)资金来源具有不可控性,平台只负责募集资金却不能对资金的来源进行有效的审查,以致有不法分子利用平台的漏洞进行洗“黑钱”的恶意行为;(4)部分网络消费信贷平台存在着交易的不正规性,钻法律的空子以谋取更大的利益,存在资金安全风险;(5)部分平台会因为市场竞争而淘汰,由于现今我国法律没有关于这方面的监管,对于出借人资金的安全不能得到相应保障。

(三)用户个人信息的安全缺乏保障。网络消费信贷平台主要是线上形式,交易都是通过线上进行,为了保证借款的安全性,平台会让借款人留下个人大部分私人信息,如果用户信息由于保管不善泄露或者平台将用户信息用于其他方面造成的泄露都会对用户个人甚至社会造成严重的负面影响。

五、对策建议

(一)建立完善统一信用体系。关于个人征信问题应由专门负责征信部门通过向国务院申请建立统一的网络征信体系,建立数据共享的网络信用数据库,一方面对用户的个人信息有了一定保护;另一方面可以减少恶意借贷现象的发生,减少了网络信贷诈骗的发生。

(二)普及全民金融教育。随着互联网金融的不断发展,网络消费信贷在日常生活的参与度越来越高,而遭受网络消费信贷产生负面影响随着增长,其原因主要是人们对于互联网金融的认知有很大不足。因此,政府需要普及全民互联网金融教育增加人民的互联网金融的防范意识,正确网络消费信贷的观念。

(三)完善相应的法律法规。问题平台的频繁发生,很大程度上是因为缺少相应的法律、法规去规范与约束。所以,需要政府有关部门通过制定和完善相应的法律制度去规范平台的运行。第一,法律要对网络借贷形式有一个明确的定位和解释,要对网络信贷平台的准入门槛、经营模式、业务范围、借款利率、借款手续费等都有一个明确规定,防止平台在经营过程中钻法律的空子;第二,要加强对投资者和贷款人的审核,针对投资风险承受能力设立相应门槛,针对贷款人的还款能力设立最低准入门槛和贷款余额,降低网络信贷平台面对的经营风险;第三,制定相关法律保护信贷用户的个人信息的安全,平台不得将用户信息用于其他任何方面,对于信息的泄露平台负主要责任,切实保障个人信息的安全。对于违反法规要求的網络信贷平台,监管部门要给予相应的惩罚,并要求违规平台及时改正。

(四)建立第三方资金管理机构。目前,网络信贷平台所涉及的资金安全问题,主要原因是资金是由网络信贷平台自己管理所引起的,所以为了保证投资者资金的安全,应该通过政府有关部门的引导设立一个第三方资金管理机构,从根源上保护投资者资金的安全,防止平台对资金违规使用时对投资者的利益造成影响,同时也能在信贷平台退出时将对投资者利益损害降到最低。通过第三方机构管理资金对网络信贷平台的日常运营有监督作用。

主要参考文献

[1]宫兆辉.我国互联网消费信贷的风险防范研究[J].经济师,2018(12).

[2]陈辉.基于层次分析法的P2P网络信贷平台风险评估研究[D].齐鲁工业大学,2016.

[3]杜晨旭,王钊朋,涂桂平,彭银财.浅析透支性网络信贷消费平台在大学的发展现状及前景——以“蚂蚁花呗”为例[J].市场周刊,2018(10).

[4]纪保义.网络消费信贷平台违约问题研究[D].安徽财经大学,2017.

[5]陈嫣玮.我国P2P网络信贷监管研究[D].上海交通大学,2015.