沪深300股指期货价格影响因素分析

2019-05-25王瑶

王瑶

(工商银行杭州城西支行,浙江 杭州 310000)

一、引言

股指期货市场是股票市场的重要组成部分,2010年4月16日,中国金融期货交易所推出了我国首个股指期货——沪深300指数期货,该期货以沪深300指数为标的物,沪深300股指期货推出的为股票现货市场的投资者们提供了一种避险工具,也进一步完善了社会主义金融市场。

中国股指期货市场发展虽然很快,但发展的历史较短且存在诸多限制,股指期货本身高杠杆的特征可能给投资者带来巨大的风险,本文利用因子模型对我国沪深300指数期货价格影响因素进行研究,可以更好对我国股指期货的风险进行评估。

二、文献综述

目前对股指期货的研究主要集中在股指期货对股票现货市场的影响这一问题上,但现有的实证研究并没有得到统一的结论。王杨(2007)通过对世界各国的股指期货与现货进行协整检验和因果分析,认为不同国家的股指期货的价格发现作用不一样,金融市场开放度越高的发达国家,股指期货的价格发现作用越显著。郝冰(2014)采用GARCH模型对国内的股票市场进行实证研究,引入期货市场作为虚拟变量,认为股指期货的推出减小了股票现货市场的波动性;梁忠辉(2012)利用ARCH模型进行实证分析,认为我国沪深300股指期货并没有对现货市场的波动产生影响。

本文借鉴国际主要股指期货产品的影响因素总结,采用因子分析法计算沪深300股指期货价格形成中各影响因素所占的比例,对于研究我国的股指期货影响因素具有一定的实践意义。

三、实证分析

(一)因子选择及数据来源

本文借鉴国际主要股指期货产品的影响因素总结,归纳出会对沪深300股指期货价格造成影响的6个主要因素。

沪深300指数现货价格。选取2017年1月至2018年12月的沪深300股指收盘价作为样本,变量采用月均价,数据来源于同花顺软件。

国内宏观经济状况。选取反映国内宏观经济状况的货币供应量和工业生产增加值作为样本,样本区间为2017年1月至2018年12月,变量以月为单位,数据来源于同花顺软件。

国际宏观经济状况。选取了美国制造业指数和美元人民币汇率(USDCNY)作为样本,样本数据区间为2017年至2018年12月,变量以月为单位,数据来源于中国金融网。

国际期货市场。选取2017年1月至2018年12月的道琼斯指数期货价格作为样本,变量以月为单位,数据来源于博易大师。

(二)因子测算及结果分析

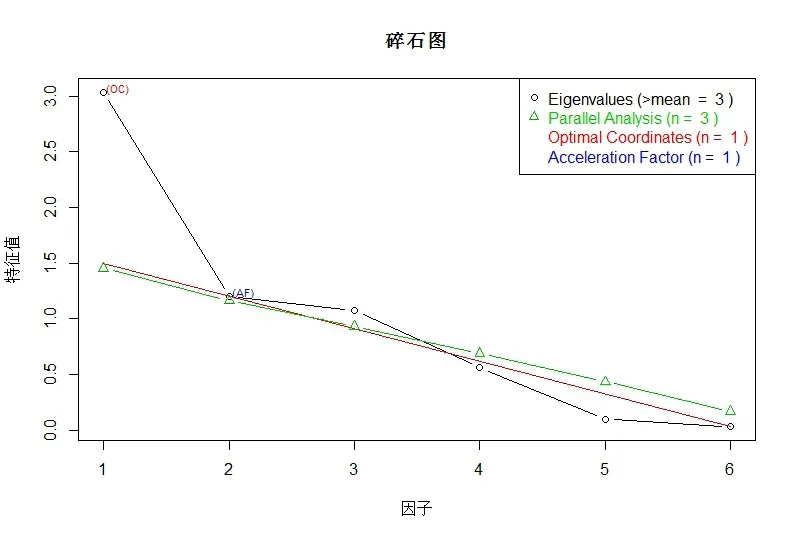

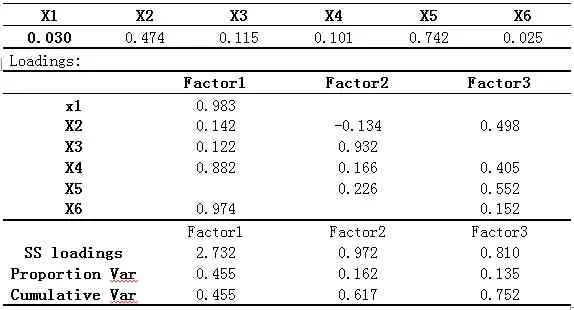

在R中设置沪深300股指收盘价为X1,货币供应量为X2,工业增加值为X3,美国制造业指数为X4,美元人民币汇率为X5,道琼斯指数期货为X6。以因子数为横坐标,因子的方差为纵坐标,利用因子碎石图确定最优因子数目,得到图1。

图1 碎石图

基于碎石图可以确定最优因子数为3。使用回归分析计算因子得分,得到各因子的载荷系数,见表1。

表1 因子分析表

从因子分析结果中可以看出,三个因子对沪深300股指期货价格影响的累计方差贡献率达到75.2%,说明用这三个因子可以较好地解释沪深300股指期货价格。第一个主因子F1在沪深300股指收盘价和道琼斯指数期货价格上面的载荷系数较大,反应沪深300股指期货价格中期货市场的波动造成的影响,命名为期货市场因子,方差贡献率为45.5%;第二个主因子F2主要由工业增加值决定,反应的是沪深300股指期货价格中国宏观经济情况造成的影响,命名为国内经济情况因子,方差贡献率为16.2%;第三个主因子F3主要由美国制造业指数以及美元人民币汇率构成,反映了国际宏观经济情况对沪深300股指期货价格造成的影响,命名为国际经济情况因子,方差贡献率为13.5%。因子载荷图见图2。

图2 因子载荷图

因变量F为沪深300股指期货价格,自变量为三个因子,根据对三个主要因子分析的结果,在R中进行运算,可以得到最终的权重结果,并根据权重结果得到因子分析方程,见表2。

表2 因子权重表

从最终的因子分析结果可以看出,期货市场因子对沪深300股指期货价格的解释权重最高,权重为0.5716,其次是国内宏观经济情况因子,权重为0.2264,权重最低的因子是国际宏观经济情况因子,权重为0.2019。根据因子分析的这一结果,可以看出各影响因素在沪深300股指期货价格形成过程中所占的比例。

四、结论

根据因子分析的结果可以看出,现货价格以及期货市场上的价格波动对沪深300股指期货的影响相对最大。相较于国际宏观经济情况,国内宏观经济情况变动对沪深300股指期货价格造成的影响较大。

投资者在分析沪深300股指期货行情时,应主要考虑沪深300指数的走势,在此基础上,还应关注国内经济政策的变化以及国际金融市场的波动。由于沪深300股指期货是中国金融期货交易所在2010年推出的期货品种,发行历史较短,与国外成熟市场相比,尚且存在着风险管理不足和制度不完善等问题,因此未来的沪深300股指期货投资者在面对期货市场价格波动时,应更多利用套期保值的投资组合来规避风险,避免因为羊群效应心理而过度投机,造成较大损失。