我国商业银行利差影响因素研究

2019-05-23张美珍

张美珍

(绍兴银行股份有限公司,浙江 绍兴 312000)

0 引言

商业银行是我国金融体系中最为重要的组成部分,对促进经济增长、防范和化解金融风险具有重要作用.商业银行的主要收入来源是利息收入,而利息收入主要依赖于存贷款利差.利差反映了银行的经营管理效率,同时利差影响了金融中介配置资源的社会成本和社会福利,所以利差决定问题受到研究者的青睐.我国商业银行的利差受哪些因素的影响?研究这一问题能够为商业银行的经营实践提供参考,具有重要的现实意义.

国内外学者对利差决定问题进行了丰富的研究.Ho和Saunders提出的做市商模型对利差决定问题进行了开创性研究,认为银行利差的决定因素有利率波动、市场结构、风险厌恶程度和交易规模[1].此后,Allen从贷款异质性[2],Angbazo从信用风险和利率风险[3],Maudos与Guevara从运营成本[4],Valverde、Fernández和刘莉亚等从中间业务活动[5-6],裘翔从期限错配[7]等方面拓展了该模型.Maudos和Solis在前人研究基础上提出了利差决定综合化模型,并通过实证检验发现,墨西哥银行业的利差受信用风险、利率风险、市场垄断势力、运营成本和非传统业务的影响[8].此后,Barry、潘敏和张依茹从所有权结构[9-10],黄宪和熊启跃及King从资本缓冲[11-12],Buch和熊启跃等从国际化水平[13-14],Demirgüç和成力为等从制度质量[15-16],邢光远和彭建刚等从利率市场化[17-18]等方面,对银行利差的影响因素进行了丰富的实证研究.

已有对银行利差影响因素的实证研究虽很丰富,但是得出的结论很不一致,使得银行利差影响因素实证研究的变量选取变得不易.Maudos和Solis提出的利差决定的综合化模型[8],成为利差决定实证研究的重要参考.在此模型基础上,我们以2009年—2016年中国50家商业银行为样本,实证研究商业银行利差的影响因素.

1 计量模型设定

借鉴Maudos和Solis构建利差决定的综合化模型[8].商业银行在经营时的存贷款利差为:

S1=RL-RD=a+bL,

(1)

其中,RL和RD分别为贷款利率和存款利率;a和bL分别为货币市场利率与存贷款利差之差[注]银行的存款利率设为RD=r-a,而贷款利率设为RL=r+bL..银行不仅吸收存款和发放贷款,而且在货币市场上从事资金拆借等操作.所以,银行期初的财富等于信贷净额与货币市场净资产之和:

W0=L0-D0+M0,

(2)

其中,I0=L0-D0是信贷净额,M0是货币市场净资产.

商业银行当本期未开展业务时,还会面临金融市场的各种风险和信贷净资产收益的不确定性.令货币市场利率和信贷净资产收益率分别为rM和rI,而zI、zL和zM分别为信贷市场、贷款和货币市场的随机影响因素.银行经营活动产生的运营成本为C(I).所以,银行在未发生业务时期末财富为:

WT=(1+rI+zI)I0+(1+rM+zM)M0-C(I0).

(3)

当银行开展存款、贷款和中间业务活动时,商业银行期末财富会发生变化,且产生相应的运营成本.假设存款、贷款和中间业务的发生概率相互独立且服从泊松分布,分别表示为:

(4)

其中,α、β、δ≻0,bN是商业银行中间业务收益率,则商业银行期望效用最大化公式可表示为:

Maxa,bL,bNEU(ΔWT)=

λ(a)[EU(WT|Q=D)-EU(WT)]>+

λ(bL)[EU(WT|Q=L)-EU(WT)]>+

λ(bN)[EU(WT|Q=N)-EU(WT)]>,

(5)

其中,EU(WT)、EU(WT|Q=D)、EU(WT|Q=L)和EU(WT|Q=N)分别为银行未开展业务,以及发生存款、贷款和中间业务时期末财富效用的期望值.

根据式(5)中a、bL和bN的一阶最优条件,推导出使得银行期末财富效用最大化的a、bL和bN值,进而求出银行的最优利差S为:

S=a+bL+bN=S1+bN=

(6)

其中,

(2M0-L-I0)σIM;

αD、αL、αN、βD、βL和βN分别是存款发生概率的截距项、贷款发生概率的截距项、中间业务发生概率的截距项、存款供给弹性、贷款需求弹性和中间业务需求弹性;

δL和δN分别是贷款的交叉需求弹性和中间业务活动的交叉需求弹性;

2 实证设计

2.1 样本选择和数据来源

考虑数据完整性,本文筛选50家商业银行作为实证样本.数据来源于Bankscope数据库、WIND资讯和CSMAR数据库,最终构成了2009年—2016年的非平衡面板数据.

2.2 变量选取和定义

本文的被解释变量是利差.文献一般用净息差(NIM)和净利差(NIS)两个指标来度量银行利差水平.其中,NIM是净利息收入与生息资产平均余额之比,NIS是各类生息资产平均收益率与各类计息负债平均成本率之差.借鉴彭建刚等[18]的研究,选取NIM为被解释变量.

根据商业银行利差决定因素的理论公式(1),选取市场垄断程度、风险规避程度、运营成本、交易规模、中间业务收入、信用风险、利率风险、利率风险和信用风险的协方差作为商业银行利差的解释变量.此外,商业银行的利差还会受宏观经济环境和银行自身管理水平的影响,借鉴Maudos和Solis[8]的研究,选取GDP增速(GDP)和成本收入比(CIR)作为宏观经济环境和银行管理水平的代理变量.各变量具体描述见表1.

表1 变量定义与计算

变量名称变量符号 变量定义与计算利差 NIM参考彭建刚等[18],净利息收入与生息资产平均余额之比市场垄断程度 HHI参考裘翔[7],采用赫芬达尔指数风险厌恶程度 ETA股东权益/总资产运营成本 COST营业成本/总资产交易规模 LNLO贷款规模取自然对数信用风险 NLR不良贷款率利率风险 RIW7天上海银行间同业拆借利率的年度标准差利率风险和信用风险协方差 CIM不良贷款率与7天上海银行间拆借利率标准差的乘积中间业务收入 NII非利息收入占比宏观经济环境 GDPGDP增速银行管理水平 CIR成本收入比

2.3 实证模型

根据前文的分析,本文构建我国城市商业银行利差决定因素的实证模型:

NIMit=αi+β1HHIit+β2ETAit+β3COSTit+

β4LNLOit+β5NLRit+β6RIWit+β7CIMit+

β8NIIit+β9GDPt+β10CIRit+εit,

(7)

其中,i=1,2,…,N,表示银行数目,t为时间,α和β为模型待估计参数,ε为随机扰动项.

3 实证分析

3.1 变量描述性统计

表2是变量的描述性统计结果.从表2看,我国商业银行平均利差为3.257 5,最大值和最小值分别为7.390 0和0.363 7,说明不同银行之间的利差水平具有较大的差距.图1是我国商业银行平均利差的变化情况,利差从2009年—2011年是上升的,从2012年开始总体呈下降态势.

由表2可见,在其他变量中,市场垄断程度的均值为0.000 0,显然不同银行的垄断势力有一定的差异.风险规避程度的均值为0.067 8,标准差为0.051 9,表明不同银行的风险规避程度有一定的差异性.不同银行的运营成本差距不大,不过不同银行的交易规模有较大差距.各家银行面临的利率风险和信用风险呈现出较大的差异,利率风险的最小值和标准差分别是0.066 7和0.367 4,波动程度较大;信用风险的均值、最小值、最大值分别为1.206 5,0.000 0,38.22,反映了信用风险的差异性更大.中间业务收入占比是13.400 3,与发达国家40的平均水平有不小差距;最小值是-2.616 6,最大值为87.831 5,说明不同银行中间业务发展水平有很大的差异.成本收入比的均值和标准差分别为34.238 8和6.935 1,反映了不同银行的管理水平具有一定的差异.

表2 变量描述性统计

变量均值标准差最小值最大值观测值NIM3.257 51.072 90.363 77.390 0365HHI0.000 00.000 00.000 00.000 1365ETA0.067 80.051 90.033 31.000 0365COST0.009 90.003 30.003 80.028 1365LNLO1.004 30.436 30.039 32.168 4365NLR1.206 52.216 00.000 038.220 0365RIW0.836 00.367 40.066 71.462 0365CIM0.926 31.722 70.000 031.294 2365NII13.400 312.570 6-2.616 687.831 5365GDP8.214 01.189 16.700 010.300 0365CIR34.238 86.935 114.830 056.680 0365M215.671 55.084 611.300 028.400 0365

图1 我国商业银行2009年—2016年平均利差变化情况

3.2 实证结果

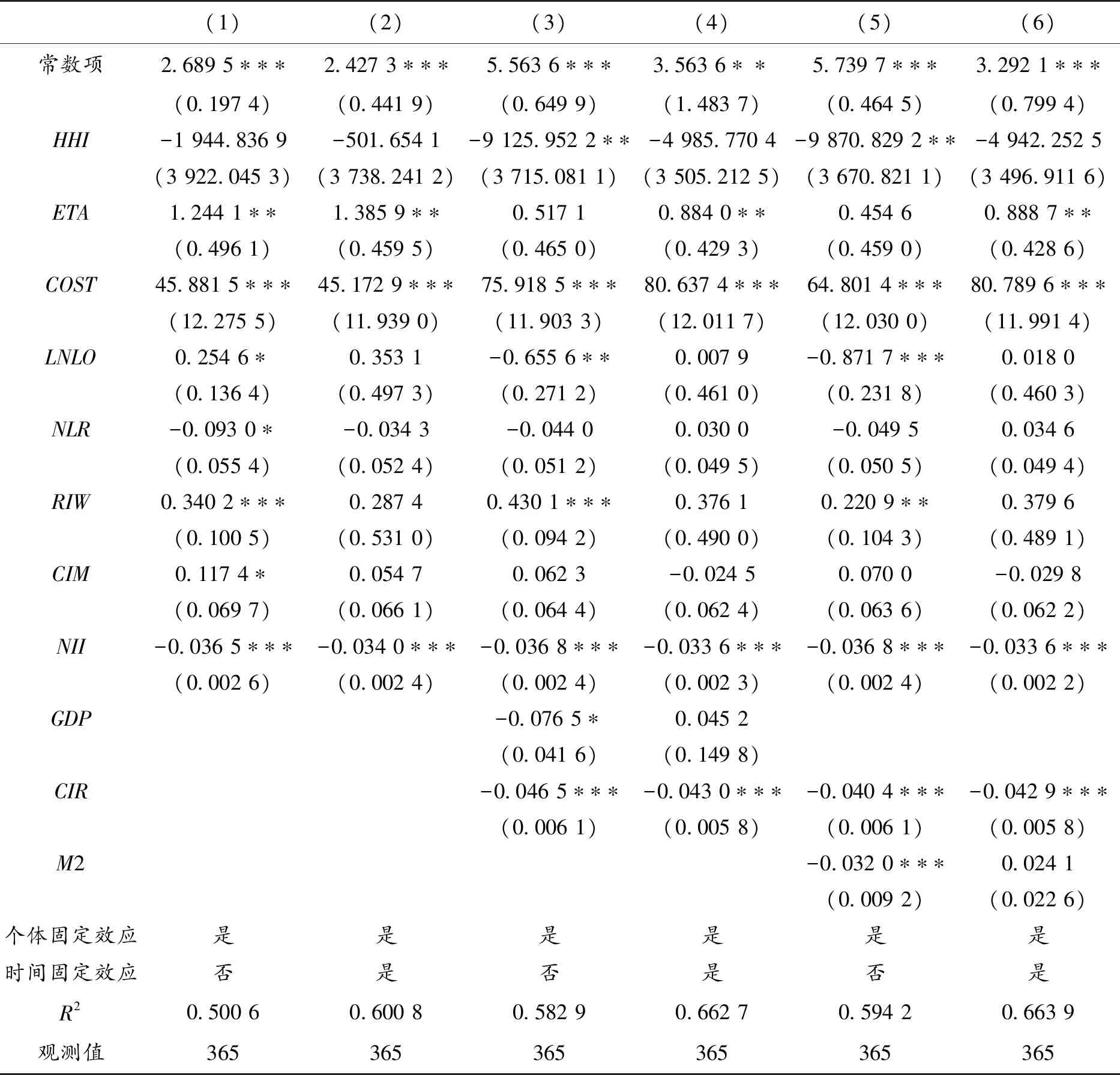

考虑个体效应,本文使用非平衡面板数据并采用固定效应模型进行实证分析.表3为2009年—2016年中国50家商业银行利差实证结果.对实证模型进行检验,需要加入时间固定效应.在表3中,模型(2)仅包含理论模型中的变量,模型(4)增加了GDP增速和成本收入比两个变量.对这两个变量进行联合显著性检验,得到对应的F值为27.32,P值为0.000 0,因此模型不能剔除这两个变量.此外,加入变量后模型(4)相较模型(2)的拟合优度从0.600 8提高到了0.662 7,模型得到改进,说明GDP增速和成本收入比是商业银行利差的影响因素.

对表3中模型(4)的回归结果进行分析可知,风险厌恶程度、运营成本、非利息收入占比、成本收入比都对商业银行利差具有显著的影响.风险厌恶程度的系数为0.884 0,且在5%的水平下显著,说明商业银行出于规避风险的偏好,对于等量风险要求的风险补偿越大,进而索要的利差也越大,与理论模型预期一致;运营成本的系数为80.637 4,且在1%的水平上显著,说明银行需要索要更高的利差来覆盖较高的运营成本,符合理论预期;非利息收入占比的系数为-0.033 6,且在1%的水平上显著,可见其对商业银行利差具有显著的负向影响,说明银行业务发展越多元化,能够降低其对利息收入的依赖,从而利差也会降低;成本收入比对银行的利差具有显著的负向影响,表明成本收入比越高的银行其管理效率越低,所以提高利差的能力也越差.另外,市场垄断程度、交易规模、信用风险、利率风险、信用风险与利率风险的协方差和GDP增速对商业银行利差的影响不显著.市场垄断程度的系数为负,但不显著,可见在银行竞争程度日益加剧的情况下,商业银行的议价能力没有增强;交易规模与利差正相关但不显著,说明贷款规模较高的商业银行,其贷款投向政务类机构和国企占比居多,而商业银行对这类贷款不具备较强的议价能力,不一定能够索要更高的利差;信用风险、利率风险和信用风险和利率风险的协方差的系数均不显著,说明中国商业银行在承担风险时,并不能通过提高利差的方式来补偿风险损失,反映出中国商业银行的风险定价能力还需要提升[18];GDP增速系数为正但不显著,说明GDP增速的增加,并不会影响商业银行的利差.表3中的模型(6)用货币供给量增速M2代替GDP增速进行稳健性检验,对比模型(6)与模型(2),发现对商业银行利差有显著影响的因素与不显著的因素一样,因此本文的实证结果具有较强的稳健性.

表3 我国商业银行利差实证结果

(1)(2)(3)(4)(5)(6)常数项2.689 5∗∗∗2.427 3∗∗∗5.563 6∗∗∗3.563 6∗∗5.739 7∗∗∗3.292 1∗∗∗(0.197 4)(0.441 9)(0.649 9)(1.483 7)(0.464 5)(0.799 4)HHI-1 944.836 9-501.654 1-9 125.952 2∗∗-4 985.770 4-9 870.829 2∗∗-4 942.252 5(3 922.045 3)(3 738.241 2)(3 715.081 1)(3 505.212 5)(3 670.821 1)(3 496.911 6)ETA1.244 1∗∗1.385 9∗∗0.517 10.884 0∗∗0.454 60.888 7∗∗(0.496 1)(0.459 5)(0.465 0)(0.429 3)(0.459 0)(0.428 6)COST45.881 5∗∗∗45.172 9∗∗∗75.918 5∗∗∗80.637 4∗∗∗64.801 4∗∗∗80.789 6∗∗∗(12.275 5)(11.939 0)(11.903 3)(12.011 7)(12.030 0)(11.991 4)LNLO0.254 6∗0.353 1-0.655 6∗∗0.007 9-0.871 7∗∗∗0.018 0(0.136 4)(0.497 3)(0.271 2)(0.461 0)(0.231 8)(0.460 3)NLR-0.093 0∗-0.034 3-0.044 00.030 0-0.049 50.034 6(0.055 4)(0.052 4)(0.051 2)(0.049 5)(0.050 5)(0.049 4)RIW0.340 2∗∗∗0.287 40.430 1∗∗∗0.376 10.220 9∗∗0.379 6(0.100 5)(0.531 0)(0.094 2)(0.490 0)(0.104 3)(0.489 1)CIM0.117 4∗0.054 70.062 3-0.024 50.070 0-0.029 8(0.069 7)(0.066 1)(0.064 4)(0.062 4)(0.063 6)(0.062 2)NII-0.036 5∗∗∗-0.034 0∗∗∗-0.036 8∗∗∗-0.033 6∗∗∗-0.036 8∗∗∗-0.033 6∗∗∗(0.002 6)(0.002 4)(0.002 4)(0.002 3)(0.002 4)(0.002 2)GDP-0.076 5∗0.045 2(0.041 6)(0.149 8)CIR-0.046 5∗∗∗-0.043 0∗∗∗-0.040 4∗∗∗-0.042 9∗∗∗(0.006 1)(0.005 8)(0.006 1)(0.005 8)M2-0.032 0∗∗∗0.024 1(0.009 2)(0.022 6)个体固定效应是是是是是是时间固定效应否是否是否是R20.500 60.600 80.582 90.662 70.594 20.663 9观测值365365365365365365

注:括号内为标准误;*、**、***分别表示10%、5%、1%的显著性水平.

4 结论

当前中国商业银行的利差呈逐年下降的趋势.究竟是什么因素决定了商业银行的利差,这是一个很有实际意义的问题.研究这一问题有助于商业银行改善经营管理,同时有利于金融监管部门采取措施降低银行的社会成本.本文参考Maudos和Solis[8]构建的利差决定的综合化模型,选取中国50家商业银行2009年—2016年的微观数据为样本,实证研究得出了中国商业银行利差的影响因素:(1)风险厌恶程度偏好、运营成本高低对商业银行利差具有显著的正向影响;(2)中间业务收入、成本收入比对商业银行利差具有显著的负向影响;(3)市场垄断程度、交易规模、信用风险和利率风险对商业银行利差影响不明显.实证结果对商业银行自身提高经营效率和监管部门制定政策以提高社会福利等都具有重要的意义.

根据本文的结论,提出如下建议:

首先,对风险厌恶程度的适度把控、运营成本的科学规划可以有效降低银行利差.商业银行需要提高其开展业务活动的风险识别能力,从而结合自身的风险厌恶程度和业务活动的风险状况来制定最优的利差.据此,监管部门可以通过降低商业银行的运营成本来提高利差的社会福利,银行自身需要提高经营效率来降低运营成本,因而可以缩小利差,降低银行配置社会资源的成本.

第二,通过金融创新提高银行的中间业务收入,通过成本管控提升银行综合管理水平.根据利差与中间业务收入的负向关系以及银行利差进入下行期,银行需要开展金融创新活动,升级业务和产品结构,大力发展中间业务,增加银行的多元化经营范围.成本收入比对利差的影响为负,说明商业银行的管理水平确实影响了银行的利润,银行需要提高经营效率,以降低成本对收入的比率,从而获得更大的利差.

第三,通过风险定价能力的调节来提升商业银行的风险管理水平.由于信用风险、利率风险对商业银行利差无显著影响,说明我国的商业银行在承担风险时,并不能通过提高利差的方式来补偿风险损失,反映出中国商业银行的风险定价能力还需要提升.因此,中国的银行需要提高风险管理水平和技术,特别是信用风险的管理水平.