企业应收款项风险管控研究

2019-05-18潘春花

潘春花

(湖南工程职业技术学院,湖南 长沙 410000)

一、企业应收款项管控存在的问题

(一)企业应收账款中存在的风险点

企业在对应收账款管理中,存在管理主体不明确,营销、财务、法务等部门在出现问题后存在扯皮的现象,具体由哪个部门来牵头没有制度约定,导致应收账款管理混乱,清欠难的企业大有存在。另外企业对应收账款的信用管理机制不健全,信用政策不明确,有大部分企业没有成立信用管理内设机构,有的企业甚至没有开展这项职能,对客户的资信缺乏调查,如果遇到赊销金额大,客户资金链断裂而无力偿还的情况,容易产生不必要的坏账,造成信用风险。企业对应收账款的清收缺乏相应的管理制度,未对这个方面各个部门进行履职考核,也未将其纳入业绩的考核,存在对各管理部分职责无监督的空白。

(二)承兑汇票管理中存在的问题

部门企业对承兑汇票的管理流程不规范,针对收到承兑汇票,或者用承兑汇票支付货款等,均存在管理上的漏洞,因承兑汇率背书多,很多单位没有复印留底,在无法兑付时会存在追溯风险,无法知道前面一家背书单位的名称;有些单位没有做日报表,或者日报表报送内容不全面。另外财务部人员忙主业的同时如果没有做好细节工作,容易遗漏登记信息。财务人员业务水平与新时代发展水平之间的矛盾,对电子银行承兑汇票缺乏了解,开具的比例低,对电子化信息存在的畏惧心理和畏难情绪。

(三)预付账款合同审核中存在的问题

企业对预算账款的合同管理存在一定的缺陷。一是合同格式不规范,合同中的定义存在含糊不清和遗漏的现象,尤其对违约条款和产品参数与价格变更等重要条款,存在把关审核不严,另外付款基本不按照合同进行,报账与销账制度不完善,甚至未建立检查与对账制度;二是账款清理复杂,并且涉及的环节多,有的涉及时间长,导致预付账款有潜在风险,比如货物不能及时交付;三是因为企业管理人员风险意识不够,内控制度未建立完善,缺乏相互制约的内控模式及预警机制,当客户存在信用问题时,动态监控不够,无法及时采取措施。

(四)备用金管理中存在的问题

企业的内部控制相对薄弱,对备用金的管理存在一定的缺失,对借用缺乏一定权限管控,无理由借支的情况常常发生。有些企业对备用金的报账时间、归还时间没有规定,这样容易使企业备用金年度滚存数据大,清理起来相对困难。另外一些管理人员因为借备用金比较方便,采取年初借款,年末还款的情况来规避检查的风险,容易造成公款私用的嫌疑。

二、企业应收款项风险管控措施研究

(一)加强票据质量管理,做好票据台账登记

一是制定企业《承兑汇票管理办法》,对商业票据的接收控制一定的比例,按照信用度来划分;增加电子银行承兑汇票的比例,电子票据不仅可以防伪,也利用规避人工保管中存在问题,能够规避在人工传递过程中发生的各种遗失、损坏风险;二是登记台账,财务部对收到的银行承兑汇票应视同现金管理,建立《票据收支备查台账》,及时登记票据的变动信息;三是对票据进行审核,承兑汇票与财务印鉴要分开存放,支付时由两人同时办理,并由财务主管复核,保障票据的安全。

(二)纳入业绩考核,督促应收账款清收

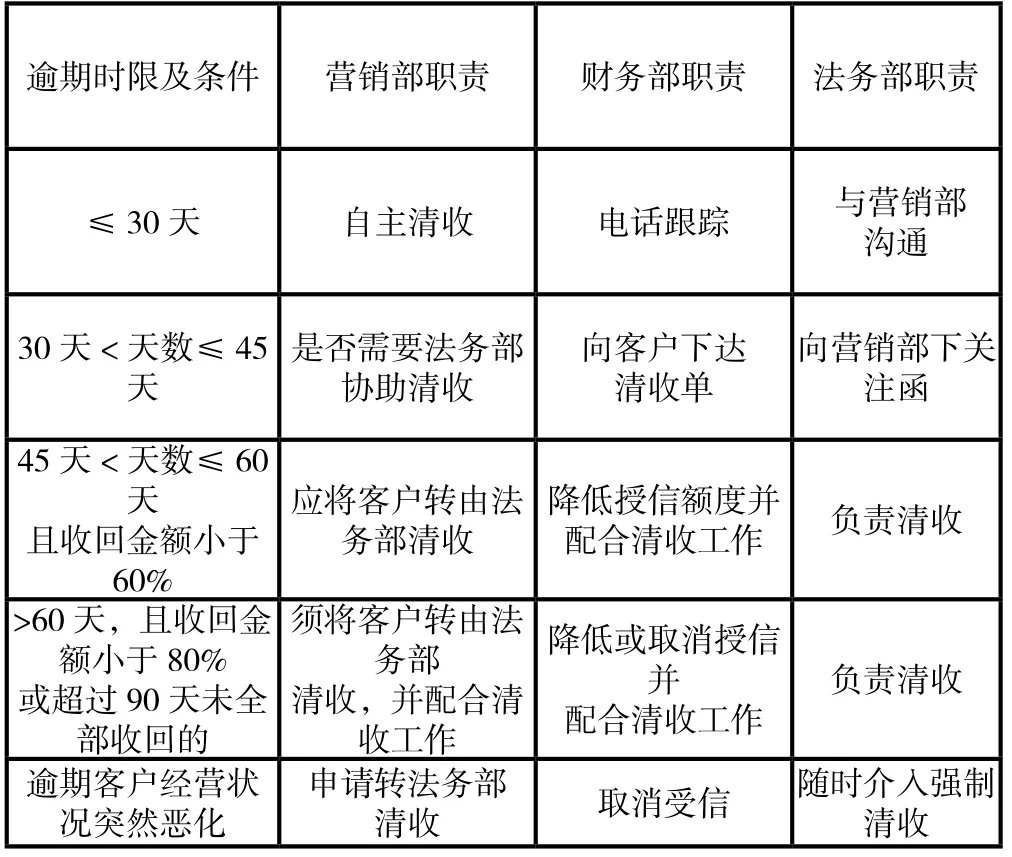

一是保证账户安全,办理收、支及托收业务,规避资金和税务风险;二是建立应收款项的清收微信群、QQ群等新信息平台,每周定期公布应收账款、预付账款、备用金等项目的清收情况,并由负责人对相应情况说明原因。根据清收的实际效率与效果,将应收账款、预付账款清收情况纳入业务部门的业绩考核。三是建立由营销部、财务部和法务部三部门联合清欠小组,对逾期货款进行跟踪、清收,各部门在各环节的任务如下图所示:

(三)加强预付账款合同审核,保证资金安全

一是业务部门办理预付账款时,需提供相应合同,稽核专员审核合同及对结算方式进行审核,业务部门提供预付货款清收期限的保证书;二是设立预付账款台账,进行预付账款的日常管理,对每笔预付账款的发生时间、金额、预计转发票时间、业务性质、负责人、联系方式等要素进行登记,方便对逾期预付账款的催收,也便于及时预警,防止不必要的风险产生;三是要加强对合同的审核,各个责任部门对合同中该履职店条款进行审核,再由企业法务部或者聘任的律师统一把关,严格从法律的角度来审核合同的情况。

(四)建立授权审批制度,严把备用金风险关

企业应该建立备用金的管理制度,规范授权审批事项,谁审批,谁负责连带责任,明确责任追究,将各部门的备用金管理规划到部门负责人职责之中,管理不到位,追缴不到位视为管理失职,这样既可增强部门负责人的责任感,又可以防止备用金长期挂账的情况。另外财务部应在制度中规定报账期限,保证报账的及时性,及时冲抵备用金。且应每半年对备用金的情况在全单位进行公示,通过OA系统、微信群、QQ群等信息化平台进行电子公示,也可今天贴榜公示,及时告知借款人员备用金情况,避免长期挂账、坏账等现象。

结束语

针对企业应收款项风险管控的对策,一是增加清理频次,纳入部门考核;二是加强旧欠清理,杜绝长期欠款;三是严审离职手续,防止欠款流失;四是重视日常监督,旧不清新不借。