青岛海尔财务分析

——基于杜邦分析体系视角

2019-05-18王海琳

王海琳

(湖南农业大学商学院,湖南 长沙 410128)

一、青岛海尔简介

青岛海尔股份有限公司(股票代码:600690,以下简称“青岛海尔”,于1984年在中国青岛成立。目前,海尔在全球拥有10个中心,25个工业园区,122个制造中心和106个营销中心。

二、杜邦分析法

杜邦分析的基本原则是将财务指标用作系统,全面评估公司的偿付能力,运营能力,盈利能力及其相互关系,在综合财务分析的基础上进行全面的财务评估,使评估人员对公司的财务状况有深入和相互关联的理解,有效地进行财务决策[1]。

其主要财务指标如下:净资产收益率=净资产利率(净利润/总资产)×权益乘数(总资产/总权益资本); 而:净资产利率(净利润/总资产)=净利润率(净利润/总收入)×资产周转率(总收入/总资产); 即:净资产收益率=净销售额×资产周转率×权益乘数。

三、基于杜邦分析法的财务分析

净资产收益率=总净资产利率×权益乘数=净销售额×总资产周转率×权益乘数,这三个指标可以反映公司的盈利能力,运营能力和偿付能力。通过综合分析公司的财务状况,结合公司的业务状况,行业现状,宏观政策等,最终为财务报表使用者的决策提供有用的信息[2]。

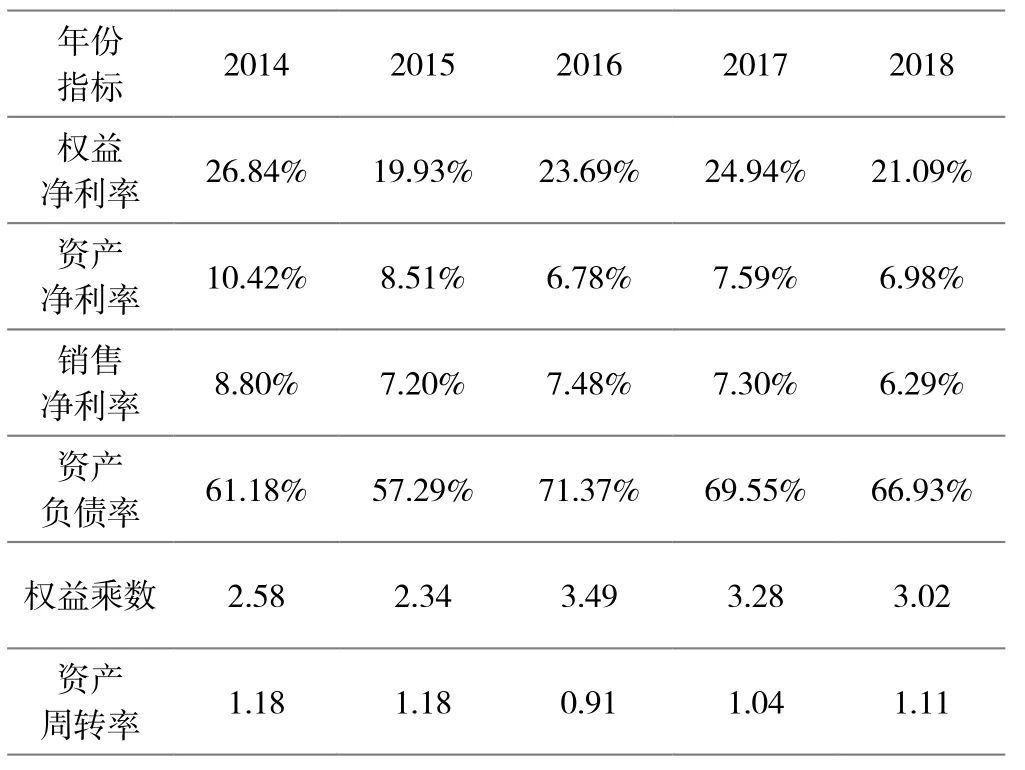

表1 2014-2018年青岛海尔财务指标

(一)盈利能力分析

本文主要通过销售净利率(NPM)和资产净利率(ROE)来分析青岛海尔的盈利能力。

1、资产净利率(ROE)

净资产利率是杜邦分析的核心,可以全面反映公司的盈利能力。从图1中可以看出,海尔的净资产收益率首先下降然后上升,最终降至21.09%。 笔者认为,主要原因是股权乘数先上升后上升,其次是净利润率下降。

2、销售净利率(NPM)

从表1和图1可以看出,海尔的净利润率一直在逐年下降,从2014年的8.80%降至2018年的6.29%。平均每年同比下降12%。通过进一步分析可知,青岛海尔的销售收入逐年增加,并且2017年达到了销售增长率峰值37.3%,主要原因是国家整体经济发展稳定,居民可支配收入增加,消费者购买力持续增加。 结合损益表中各项成本费用项目与营业收入的比例(如表2所示),2014 - 2017年经营成本比例逐年下降。这表明公司在生产经营过程中积累了丰富的经验,逐步改善了生产流程,提高了资源利用率。但2018年成本率有所上升,笔者分析可能是因为海尔集团提出要创建物联网时代生态品牌(2018.04), 为了满足最佳用户体验,持续的用户交互和迭代升级,最终实现生态系统内利益相关者的附加价值。导致了业务流程的改变,从而增加了成本。由销售费用、管理费用的占比下降也能看出这种业务流程改变带来的成本控制效益。

家电市场逐渐饱,行业竞争加剧导致海尔整体盈利能力有所下降。

(二)偿债能力分析

从图1可以看出,权益乘数首先减少然后增加,并随着净资产收益率的变化而变化,表明股权乘数的效用对海尔的净资产收益率有显著影响。权益乘数反映了所有者权益与总资产之间的关系。它将带来巨大的债务偿还风险,但同时它可以为企业带来更大的财务杠杆。作为一个稳定的时期企业,海尔债务沉重,但它也通过其负债为公司带来利润,为业主带来利益并发挥财务杠杆作用。

家电业资产负债率标准为23.38% -72.30%,平均为48.76%。虽然海尔的资产负债率自2017年以来缓慢下降,但仍处于行业标准之内。在国际上,认为资产负债率等于60%更为合适。海尔的资产负债率明显高于行业平均水平。它也超过60%,表明随着近年来海尔业务规模的扩大,长期债务更多。这表明,在长期融资中,长期债务的比例在增加,因此偿还债务的风险也在增加。

(三)运营能力分析

进一步观察净资产收益率是另一个驱动因素总资产收益率。2014 - 2018年,总资产周转率略有下降,这可能是由于全球节能、环保、智能和家用电器的健康化影响日益明显。它对传统家用电器产生了很大影响,导致青岛海尔传统家用电器销量持续下滑[3]; 销售净利率持续下降,二者变化的结果是总资产回报率急剧下降。过去五年中,已经从10.42%下降到6.98%,同比整体下降33%,反映了公司资产周转率下降和运营能力下降。

四、综合评价与建议

(一)盈利能力

公司在五年内在营业收入持续增加,但净资产收益率和销售净利率都呈现下降的趋势,长期来看会影响到未来盈利的稳定性与持久性。盲目扩大生产和销售规模可能不会给企业带来积极影响。建议企业加强运营成本的控制,在保持盈利能力的基础上稳定增长。

(二)偿债能力

经分析,海尔的偿债能力较弱,负债增加数额较大,同时应收账款的回款不仅未快,相反,它继续被赊销,增加了公司的财务风险。因此,海尔应促进回款力度,以应对巨额负债的影响[4]。

2014 - 2018年,公司加大了通过长期借款筹集资金的力度,筹集了长期借款以筹措长期占用的资金。并通过正确有效的使用和操作,为公司带来了更好的利润。但对于公司的长期发展,仍有必要采取措施进一步提高偿付能力。

(三)营运能力

从整个运营的角度来看,青岛海尔的运营能力也有所下降。在未来的发展中,企业应注重保持资产占用和营业收入的稳定增长,并继续实施零库存战略,确保库存周转率保持在较高水平。同时,应增加应收账款周转率。但这也会损害公司的销售竞争力并影响销售。因此,从整个营运的角度来看,应收账款周转率也是两种选择之间的两难选择。

五、结语

在未来的发展中,海尔集团能否保持其优势或继续扩大家电业,取决于国家的宏观调控政策,市场变化和趋势,也取决于公司的经营策略。现在,公司整体趋势并不好,但未来仍有较强的发展潜力。