财务信息质量的衡量指标

2019-05-18孙琳

孙琳

(西北大学,陕西 西安 710069)

财务信息有助于使用者做出正确的决策以及及时调整企业战略,以达到实现投资目的实现创造价值最大化的资源优化配置。基本财务信息质量衡量指标一般分为定性指标和定量指标。

一、定性指标八项规定

定性指标是每一个财务管理工作者从入门的那一刻起,都铭记于心的八项基本规定:可靠性、及时性、相关性、可理解性、可比性、谨慎性、实质重于形式、重要性。

二、定量指标五项指标体系分析

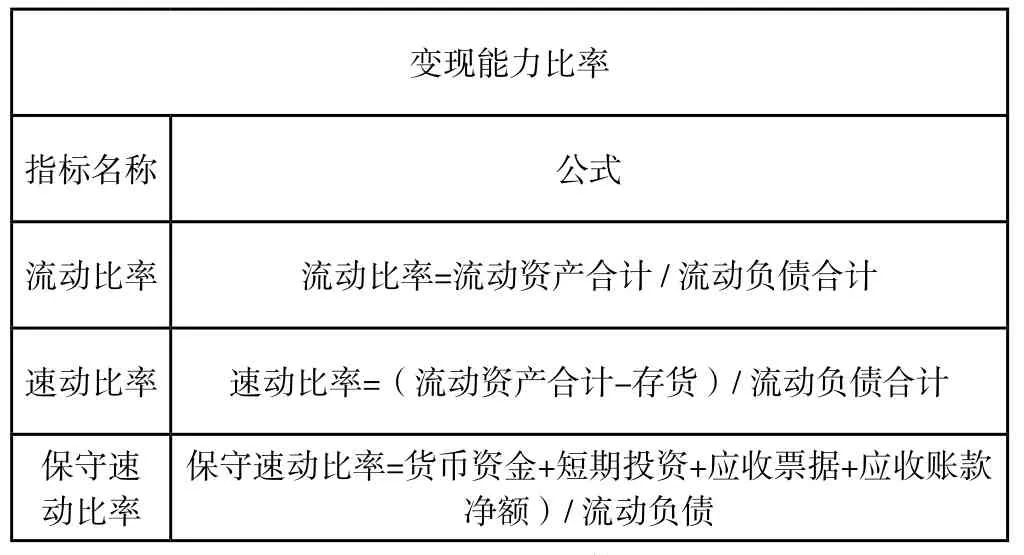

(一)变现能力是经营主体可以近期转变为现金的能力以及速度,它主要取决于企业可以在近期转变为现金的流动资产的数量的多少。

变现能力比率指标名称 公式流动比率 流动比率=流动资产合计 / 流动负债合计速动比率 速动比率=(流动资产合计-存货)/ 流动负债合计保守速 保守速动比率=货币资金+短期投资+应收票据+应收账款动比率 净额)/ 流动负债

变现能力比类指标反映经营主体的短期偿债能力,此类经济指标易于理解、便于获取、方便操作、具有很强的实用价值。

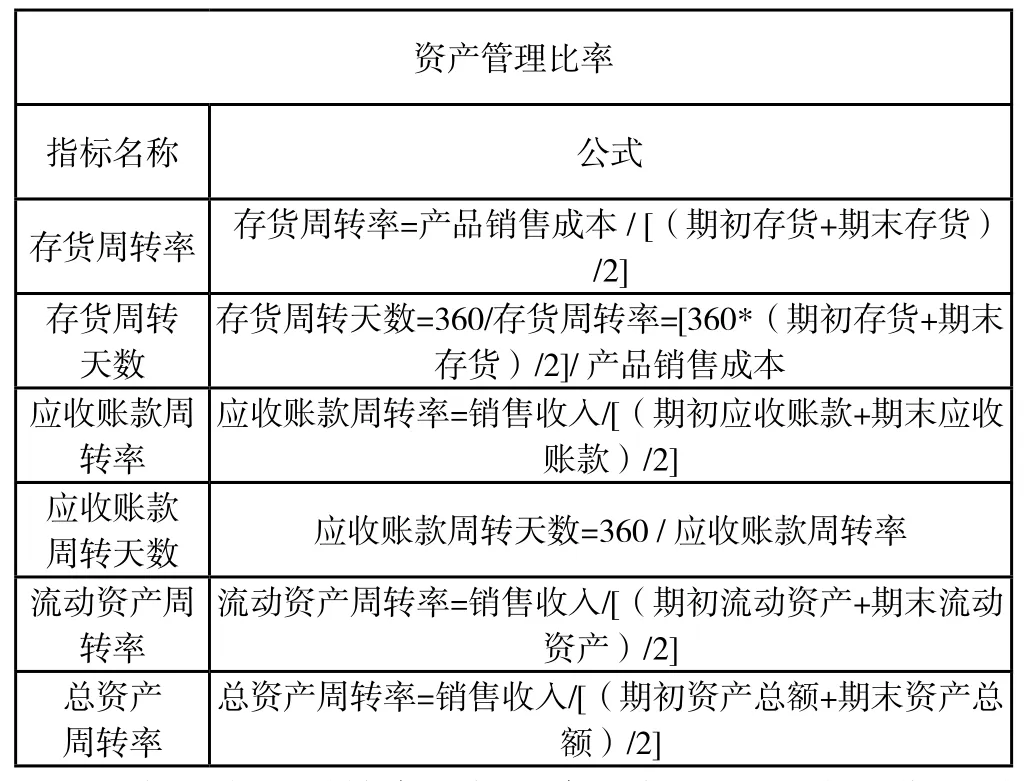

(二)资产管理类经济指标是衡量内部资产管理方面效率的衡量指标,侧重于衡量公司资产周转状况。

资产管理比率指标名称 公式存货周转率 存货周转率=产品销售成本 / [(期初存货+期末存货)/2]存货周转天数存货周转天数=360/存货周转率=[360*(期初存货+期末存货)/2]/ 产品销售成本应收账款周转率应收账款周转率=销售收入/[(期初应收账款+期末应收账款)/2]应收账款周转天数 应收账款周转天数=360 / 应收账款周转率流动资产周转率流动资产周转率=销售收入/[(期初流动资产+期末流动资产)/2]总资产周转率总资产周转率=销售收入/[(期初资产总额+期末资产总额)/2]

在实践中,周转率指标越高越好,可以缩短营业周期,使变现能力提高,变相的节约资金,增加经营主体经营活力。

(三)负债比率类指标是反映经营主体外部来源资产和经营主体自有资产之间关系的经济指标

负债比率指标名称 公 式资产负债比率 资产负债率=(负债总额 / 资产总额)*100%产权比率 产权比率=(负债总额 /股东权益)*100%有形净值债务率有形净值债务率=[负债总额/(股东权益-无形资产净值)]*100%已获利息倍数 已获利息倍数=息税前利润 / 利息费用

资产负债比率,反映外部举债与全部资本的关系。产权比率,反映外部资金和股东自有资本的关系。

(四)盈利能力是指经营主体在日常运营过程中获取利润空间的能力

盈利能力比率指标名称 公 式销售净利率 销售净利率=净利润 / 销售收入*100%销售毛利率 销售毛利率=[(销售收入-销售成本)/ 销售收入]*100%资产净利率 资产净利率=净利润/ [(期初资产总额+期末资产总额)/2]*100%净资产收益率净资产收益率=净利润/ [(期初所有者权益合计+期末所有者权益合计)/2]*100%

盈利能力类指标是反映某一经营期间的收益水平指标。相关利益者都很关注盈利能力类经济指标。

(五)现金流量类指标主要用于反映企业的现金流用于偿还债务的能力

现金流量分析指标名称 公式现金到期债务比现金流动负债比=年经营活动现金净流量 / 期末流动负债现金债务总额比 现金流动负债比=经营活动现金净流量/ 期末负债总额现金到期债务比=经营活动现金净流量 / 本期到期的债务现金流动负债比

现金流量分析类指标可以提反映经营主体现金流量的实际情况,评价经营期间收益质量、评价经营主体的财务弹性、评价经营主体资金的流动性。