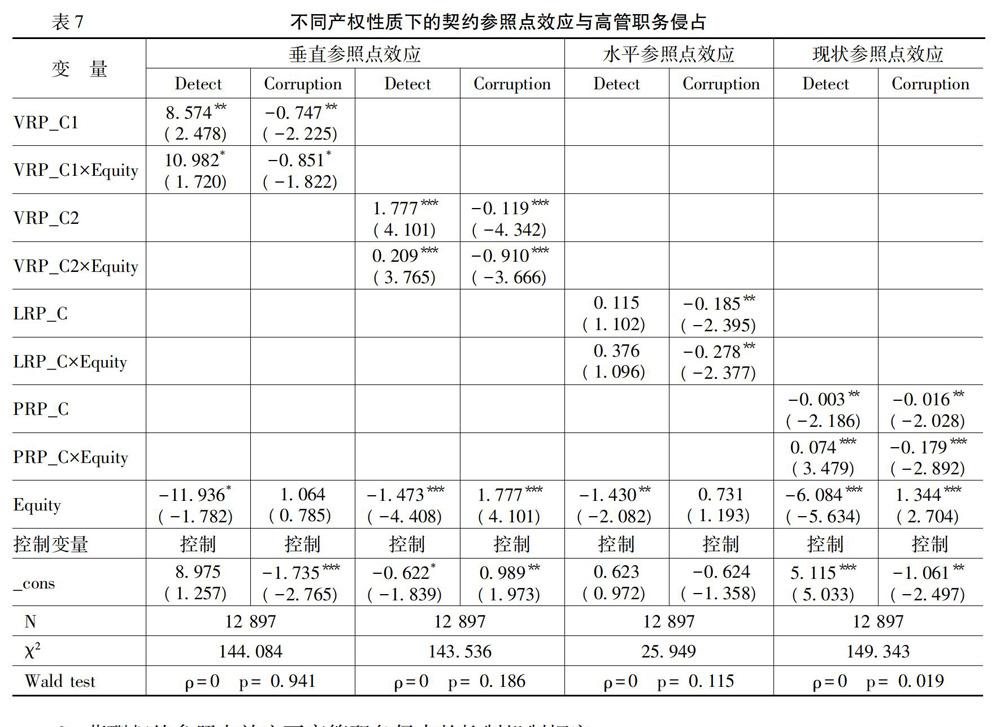

高管职务侵占是薪酬激励失效吗?

2019-05-17陈艳白智奇于洪鉴

陈艳 白智奇 于洪鉴

摘 要:本文从契约参照点的视角切入,利用我国A股2010—2016年上市企业数据,利用多元回归方法实证检验了高管薪酬激励与职务侵占之间的作用机理,以及在契约参照点作用下,薪酬契约参照点效应对高管职务侵占的影响机制。研究发现:我国高管薪酬激励与职务侵占倾向之间存在着负相关关系,且明显受到契约参照点影响,高管薪酬激励相较于契约参照点得益越少,其职务侵占动机越强。进一步,“得益—损失”价值函数下处于损失区域的高管职务侵占倾向对契约参照点效应的反应更为敏感,且契约参照点效应与职务侵占二者的敏感度在不同产权性质下存在着显著差异。抑制机制方面,所选取的外部监管机制、公司治理机制及个体补偿激励皆能有效抑制高管职务侵占倾向。本文解释了激励实践与最优契约产生偏差的原因,为进一步完善薪酬激励体系及资本市场监管机制提供了经验证据。

关键词:薪酬激励;契约参照点;损失厌恶;高管职务侵占;资本市场监管

中图分类号:F276;D631.2文献标识码:A

文章编号:1000-176X(2019)02-0087-11

一、引 言

20世纪90年代以来,受西方公司治理机制影响,我国职业经理人市场蓬勃发展,完善我国企业治理体系的同时也招致了一系列的职业经理人“背叛”现象,高管职务侵占正是近些年被频繁爆出并受到极大关注的重要话题之一。企业高管的职务侵占行为在经济学视角下可归纳到管理者自利的分析范式,属于企业的代理问题之一,其本质是两权分离之后代理人利用其权力地位为自身或他人谋取不正当利益的权力寻租行为[1]。在委托代理框架下,由于信息的不对称和潜在的高额监督成本,企业股东难以全面有效地监督管理者的机会主义行为[2],所以,尝试通过薪酬激励来解决代理问题缓解高管职务侵占倾向,而薪酬激励不足正是导致高管实施职务侵占的重要诱因之一。理论上来看,薪酬激励是缓解高管职务侵占的重要机制,然而,现实中却频频出现“高薪不能养廉”的经济悖论。

现有的理论解释大多根植于委托代理框架,遵循最优契约理论的分析范式,仅局限于对管理者绝对薪酬的探讨,忽略了外生的薪酬契约参照点效应及其对高管激励强度感知与行为选择的影响作用。现实情况是,行为个体不仅具有经济偏好,在其认知过程中同样存在着社会比较偏好。潜在的社会参照点决定了行为人会将某种特定结果编码为收益或损失,进而影响其随后的决策过程[3]。高管对于薪酬满意度的考量不仅取决于薪酬本身,外生的契约参照点也潜在地影响着高管对于激励的认知情况,进而影响其行为决策[4]。当管理者薪酬激励未能达到参照预期时,会诱发行为人的损失厌恶心理,此时缔约方往往会消极怠工,有动机实施如职务侵占等自利行为。

在我国当前经济转型情境下,法律制度、市场环境和社会规范等都处于转型与重塑阶段,是一个契约高度不完全的社会,加之以传统“不患寡而患不均”的文化背景,薪酬契约参照点效应显著存在于企业高管团队中[5]。本文从契约参照点理论出发,引入薪酬契约参照点效应这一概念,构建了我国企业高管薪酬契约参照点的三维分析框架,并基于A股2010—2016年上市企业数据实证检验了高管薪酬激励与职务侵占之间的作用机理,以及由契约参照点效应引发的个体感知偏差对职务侵占行为的影响。本文可能的贡献主要体现在:其一,突破了最优契约理论的分析范式,构建了我国企业高管薪酬契约参照点的三维分析框架,实现了对高管薪酬契约参照点的实证度量,拓宽了薪酬激励领域的研究视角。其二,基于上述三维分析框架探究了激励实践与最优契约产生偏差的原因,为上市企业制定和完善高管薪酬结构提供了借鉴依据。

二、高管薪酬契约参照点的三维分析框架

行为个体在对决策方案进行判断和评价时往往都隐含着一定的评价参照标准,因为行为人的有限理性,个体决策判断所依据的并非完全是决策方案的绝对效用估计值,而常常会以某个既存的中立基点为参照基准[6]。Hart 和Moore[4]提出的契约参照点理论认为,管理者对于薪酬激励强度的感知取决于自身受激励程度高低的同时也受到参照点的影响。,换言之,高管对于薪酬满意度的考量不仅取决于薪酬本身,外生的契约参照点也潜在地影响着高管对于激励的认知情况。契約参照点研究是企业治理领域近年来的热点之一,然而源于参照点这一行为变量的异质性、多维性和动态性,如何精准度量一直是研究难点之一。Yates 和Stone[7]首先细分参照点为现状参照点和非现状参照点。现状参照点是指行为个体以自身当前情况与历史情况的对比参照;非现状参照点指无客观现状值作为参照标准的情况。Fiegenbaum等[8]基于企业战略的制定流程提出了“三维参照点矩阵”框架,尝试从外在、内在和时间三个维度划分参照点。Siegel和 Hambrick[9]根据高管阶层间以及给定阶层内两个维度将高管薪酬差异划分为垂直薪酬差异和水平薪酬差异,即高管与团队薪酬的参照效应以及与同类人群工资作为公平工资的参照效应。王光荣等[10]基于社会公平理论将雇员工资的认知参照系划分为垂直和现状参照点。

图1 高管薪酬契约参照点三维分析框架

三、理论分析与研究假设

沿着上述文献的研究思路,本文结合我国上市企业公司治理实践,从垂直、水平和现状三个维度构建高管薪酬契约参照点的三维分析框架,如图1所示。其中,垂直参照点指雇员以雇主收益和团队薪酬作为公平工资的参照系,在文中划分为企业业绩和高管薪酬对员工薪酬的参照效应,即“企业业绩→高管薪酬→员工薪酬”;水平参照点是雇员以同类人群工资作为公平工资的参照系,用高管薪酬均值与同地区同行业高管薪酬均值之比来刻画水平参照效应;现状参照点是雇员以自己的工资现状作为公平工资的参照系,以高管薪酬与上一年薪酬的变动趋势来度量。

高管的职务侵占行为从法律角度来看,是指违反法律规定的公职人员贪污犯罪行为。在经济学领域,归纳到管理者自利的分析范式,职务侵占可被定义为行为人利用其权力地位为自身或他人谋取不正当利益的权力寻租行为[11-12]。当前,我国企业高管实施职务侵占等犯罪活动的主要原因之一便是多数企业尚未建立有效的长期激励体系,大多存在着管理者逆向选择等问题[13]。张蕊和管考磊[14]明确指出,在“限薪令”等政策下,契约不完备和薪酬激励机制不合理是我国国有企业高管职务侵占的重要诱因之一。可以看出,高管薪酬契约作为缓解企业经营中委托代理矛盾的主要手段,如果激励适度,那么将会产生预期效果,即高管为提升企业业绩而努力工作。相反,如若激励不足,那么高管可能会为谋取私利而采取牺牲企业股东利益的行为[15]。由此,本文提出如下假设:

H1:高管薪酬激励与职务侵占负相关。

比较是人的天性,相较于直接判断,人脑更擅长于比较与权衡[16]。委托代理框架下依据最优契约范式的相关研究,仅关注于管理者的自身薪酬激励程度,却忽视了外在因素的影响。在现实行为活动中,行为人在决策时倾向于确定一个参照点,而后进行对比和判断,进而做出差异化的行为反馈。企业高管对于薪酬满意度的考量同样不仅取决于薪酬本身,外生的契约参照点也潜在地影响着高管对于激励的认知情况[17],此种契约参照点效应下所产生的认知偏差是高管消极行为的重要诱因之一。如果缔约方认为交易关系中自己享有基本权利,那么就愿意尽心尽力履约以实现完美业绩;相反,就会采取投机报复行为,如减少合作、仅提供敷衍业绩、降低甚至拒绝提供完美业绩、谋取个人利益等。基于前景理论,行为人是具有公平偏好的,且是损失厌恶的,由此,当高管薪酬相较契约参照点的得益量较少时,会产生自我利益被侵蚀的消极心理感知,此时委托人提供的薪酬激励不足以满足其参照需求,高管有动机通过职务侵占行为获取更高的私有收益以弥补正式薪酬契约遭受的损失。显然,依据本文所构建的高管薪酬契约参照点分析框架,在垂直参照、水平参照和现状参照三个维度下,当上市企业高管的薪酬激励不足或激励水平低于其参照基准时,在损失厌恶心理作用下,企业高管会通过职务侵占等职务舞弊途径寻求私有收益。由此,本文提出如下假设:

H2:在契约参照点效应下,出于损失厌恶心理,高管薪酬相较于契约参照点的得益越少,其职务侵占倾向越高。

H2a:高管薪酬相较于垂直参照点的得益越少,其职务侵占倾向越高。

H2b:高管薪酬相较于水平参照点的得益越少,其职务侵占倾向越高。

H2c:高管薪酬相较于现状参照点的得益越少,其职务侵占倾向越高。

前景理论指出,较之等量的得益,个体对于损失的反应更为敏感。个体损失厌恶可表征为价值函数在参照点r处的拐点特征,如图2所示。

进一步,基于契约参照点理论,假设高管的整体收入效用函数为u (y|r) 。其中,y表示高管绝对收入,由两部分构成,即y=s+c。s为高管领取的薪酬收入(Salary记为s),是外生给定的;为了增加收益,具有机会主义倾向的高管有动机通过职务侵占等手段(Corruption记为c)来增加个人隐性收入;r为外生存在的契约参照点;那么,经理的总效用水平u就可以表示为:u= U ( s, c, r)。高管实际薪酬相对于契约参照点的得益损失量影响其职务侵占倾向,则U (p) = V (c, s|r)。因此,高管的总效用函数可进一步表示为:u= U( s, c, r) = V1+V2 = V1(s, r) + V2(c, s|r),如图3所示。从图3可以看出,相较于得益区域(x >r),薪酬效用函数V1(s, r)在损失区域(x H3:在其他条件一定下,相较于得益区域高管,损失区域的高管薪酬契约参照点效应对职务侵占的影响更大。 H3a:相较于得益区域高管,损失区域高管薪酬的垂直参照效应对职务侵占的影响更大。 H3b:相较于得益区域高管,损失区域高管薪酬的水平参照效应对职务侵占的影响更大。 H3c:相较于得益区域高管,损失区域高管薪酬的现状参照效应对职务侵占的影响更大。 四、研究设计 (一)样本选择与数据来源 本文同时选取现金薪酬和权益薪酬来刻画高管总薪酬,考虑到在2010年前实施股权激励的样本较少,故选取我国沪深两市2010—2016年A股上市企业作为研究样本。并对初始样本做如下处理:剔除相关财务数据及企业治理数据缺失的样本;为了消除极端值的影响,对模型中所有连续变量在1%和99%分位上进行了Winsorize处理。最终得到12 897个样本观测值。本文所使用的高管职务侵占数据以及高管晋升预期为手工整理数据,其余数据来源于CSMAR和WIND数据库。 (二)变量内涵 1.被解释变量 高管职务侵占(Corruption),采用双重指标度量:(1)手工搜集2010—2016年间上市企业高管职务侵占数据,具体方法如下:通过“爬虫”技术以“高管职务侵占”、“高管被调查”、“高管贪污”、“高管犯罪”、“高管双规”、“高管挪用”以及“高管腐败”等为关键词在百度引擎进行搜索,并进一步结合中华人民共和国最高人民法院《中国裁判文书网》等权威网站所披露的信息手工收集整理。最终得到180个高管职务侵占样本观测值,剔除相关财务数据及企业治理数据缺失后共计103个有效的职务侵占样本观测值。(2)在CSMAR违规数据库中选取“违规主体”是“上市企业高管”的企业为高管职务侵占样本,此度量指标用于稳健性檢验。 2.解释变量 高管薪酬和契约参照点:(1)高管薪酬(Comp)。本文将高管现金薪酬和权益薪酬同时纳入高管薪酬契约的分析框架,现金薪酬包括基本工资、补贴、津贴等现金报酬,权益薪酬包括股票、期权等股权激励收入。(2)契约参照点(Reference)。依据本文构建的我国上市企业高管薪酬契约参照点三维分析框架,设计垂直参照点、水平参照点和现状参照点三个度量指标。其中,垂直参照点为“企业业绩→高管薪酬→员工薪酬”,用高管薪酬与企业当年营业收入之比值(VRP_C1)和高管薪酬均值与员工薪酬均值之比值(VRP_C2)刻画,关于员工薪酬的计算,选取现金流量表中“支付给职工以及为职工支付的现金”项目作为企业为雇员支付的各种薪酬福利,扣除董事、监事和高管薪酬总额后即为员工薪酬;水平参照点(LRP_C)以高管薪酬均值与同地区同行业高管薪酬均值之比来测度;现状参照点(PPR_C)选取高管当期薪酬与上一年薪酬的比值。 3.调节变量 (1)外部监管政策,以八项规定反腐败政策构建准自然实验,2013年前取0,2013年后取1。(2)企业治理机制,选取董事长与高管团队任期垂直对特征,在2010—2016年间董事长任期与高管团队平均任期之差的中位数为4.045个月,本文以中位数构建虚拟变量,大于4.045取值为1,反之取值为0。(3)个体补偿激励,参考步丹璐等[18]的研究,采用前任CEO的晋升情况来衡量现任高管团队的晋升预期。若前任高管晋升到政府部门或集团内部更高职位,视为现任高管有较高的晋升预期,取值为1,否则取0。 本文选取的所有变量及定义如表1所示。 (三)模型设计 本文通过“爬虫”及证监会违规披露结果确定高管职务侵占样本,若当年度存在高管职务侵占行为被披露则取1,否则取0。现有相关文献中多采用Logistic和Probit模型作为回归方法,然而,此类估计方法的缺陷在于仅将已被披露高管职务侵占的上市企业归为职务侵占样本,而未被披露的上市企业一律视为“非职务侵占”样本。事实上,潜存着部分企业存在高管职务侵占现象却未被披露,而这部分样本是不可观测,这就导致了Logistic和Probit模型的估计偏差。本文将采用Poirier[19]提出部分可观测的Bivariate Probit模型,以降低對部分可观测样本的估计偏差。参考Firth等[20]和陆瑶等[21]的研究,设计职务侵占倾向(Corruption*it)和职务侵占稽查(Detect*it)两个潜变量,构建如下模型: 本文首先采用Probit模型对薪酬激励与高管职务侵占二者关系进行检验,如模型(1),进一步构建模型(2a)和模型(2b)使用Bivariate Probit模型检验本文H1,以消除Probit模型的估计偏差。模型(3a)和模型(3b)探究薪酬契约参照点效应与高管职务侵占的作用机理,检验H2和H3。 此外,考虑到高管职务侵占行为是高管对薪酬不公平的行动反映,具有一定的滞后性,且高管薪酬与职务侵占之间存在着互为因果的内生性问题,因此,上述模型中高管薪酬(Comp)及薪酬契约参照点效应(Reference)均采用滞后t-1期数据。值得提出的是,Bivariate Probit模型要求X1it和 X2it为两组不完全相同的变量,故本文参考万良勇等[22]、陆瑶和胡江燕[23]等的做法,将职务侵占倾向(Corruption*it,X1it)从企业财务层面和企业治理层面引入如下控制变量:企业规模、财务杠杆、董事会规模、独董比例、企业年龄、第一大股东持股比例;职务侵占稽查(Detect*it,X2it)控制变量为:审计师事务所、地区法制环境、受保护行业、企业成长机会、财务杠杆。进一步,本文划分薪酬契约参照点为“得益—损失”区域,以检验H3。具体而言,基于中位数取值划分垂直参照点,高于中位数划分为得益区域,反之为损失区域;基于实际比值划分水平参照点和现状参照点,大于1为得益区域,反之为损失区域。 五、实证结果分析 (一)描述性统计 由表2可知,高管职务侵占:Corruption的均值为0.008,说明样本期间内0.8%的企业存在高管职务侵占行为且被披露;Corruption1的均值为0.051,表明在样本期间有5.1%的企业存在高管被证监会处罚情况。高管薪酬的均值为17.490,中位数为16.910。垂直参照维度下,VRP_C1的均值为0.832,VRP_C2的均值为5.083,以均值来看,高管薪酬对数为员工薪酬对数的5.083倍,最大值为9.770。水平参照点效应的均值为0.987,表明高管薪酬激励强度与同地区同行业高管基本持平,体现了我国高管薪酬以同地区同行业高管薪酬为参照基准的制定原则,但从最小值0.001,25%分位值0.041可以看出,依然存在着一定比例的企业高管薪酬远低于水平参照点。PRP_C为现状参照点,均值显示高管薪酬整体呈现逐年上涨趋势,从均值来看,当年度薪酬为上一年度的2.119倍,标准差为6.286,离散度较高,最小值仅为0.166,最大值达到53.100,存在着极端分布情况。调节变量方面,从均值来看,63.5%的样本观测值处于八项规定政策实施后,样本期间内10.9%的高管具有较高的晋升预期,54.3%的企业董事长任期比高管团队平均任期长于样本中位数4个月。 (二)多元回归分析 1. 薪酬激励、契约参照点效应与高管职务侵占 表3列示了模型(1)和模型(2)的回归估计结果,检验了高管薪酬激励与职务侵占之间的关系。由表3可知,第一列为Probit模型(1)的估计结果,第二三列为Bivariate Probit模型(2a)和模型(2b)的估计结果,虽Probit估计结果与部分可观测的Bivariate Probit估计结果没有较大差异,但Wald检验的p值为0.039,强烈拒绝ρ=0的原假设,印证了本文使用部分可观测的Bivariate Probit模型的必要性。从回归结果来看,第一列Probit模型下高管薪酬与职务侵占回归系数为-0.033且在5%的水平上显著负相关,与之相一致的是,第三列中高管薪酬与职务侵占倾向在1%的水平上显著负相关,系数为-0.166,这意味着随着上市企业高管薪酬激励强度的提升,其职务侵占倾向明显减弱,验证了本文H1。然而,在第二列关于职务侵占稽查的验证中却发现高管薪酬与职务侵占稽查之间并没有显著的相关关系,说明单纯的高管薪酬过高并不会引起监管部门的“重点关照”。 表4为模型(3)的回归结果,检验高管薪酬激励的契约参照点效应与高管职务侵占的作用机理。由表4可知,双重垂直参照点与职务侵占倾向皆在1%的水平上显著为负,这表明高管薪酬与企业业绩的挂钩性越强、高管薪酬相较员工薪酬的激励强度越高,其职务侵占倾向明显减弱,与H2a的预期一致。进一步,水平参照点的回归系数在10%的水平上显著,支持了H2b;同样,现状参照点在5%的水平上显著为负,表明高管薪酬与相较上一年度增幅越大,其职务侵占倾向越低,H2c得到了验证。综上可以看出,高管薪酬契约的参照点效应显著影响着高管寻求隐性补偿的行为动机,不论是垂直参照点效应、水平参照点效应还是现状参照点效应均与高管职务侵占倾向呈显著负相关关系。但高管薪酬契约的参照点效应与职务侵占稽查方面不存在显著的相关关系,这与高管绝对薪酬激励和职务侵占稽查间的关系相一致。 (三)进一步检验 1.不同产权性质下契约参照点效应与高管职务侵占的敏感性差异 我国国有企业存在复杂的双重委托代理关系及特有的企业治理结构。一方面,因政府干预较强、薪酬管制等原因,致使基于企業业绩的高管薪酬政策一直无法得到有效地实施,此种扭曲的激励现状一定程度上导致了因薪酬激励不足带来的职务侵占现象。另一方面,国有企业管理者通常扮演着亦官亦商的角色,存在着多种激励渠道,这些天然存在的隐性激励在一定程度弥补了其薪酬激励的不足,同时,行政角色又充当了国有企业高管职务侵占行为的“保护伞”。那么,在不同产权性质下高管薪酬与职务侵占行为之间是否存在差异,其薪酬参照点效应又呈何种分布?表7的回归结果显示,职务侵占倾向方面,在契约参照点效应的三个维度下,国有企业的产权性质皆加大了高管因薪酬激励强度参照不足而驱使的职务侵占行为。职务侵占稽查方面,国有企业高管薪酬垂直参照维度过高和现状参照维度过高招致了更强的被稽查力度,而此种抑制效应在水平参照维度的影响并不显著。可能的原因是,在国有企业“限薪令”政策下,绝大部分国有企业高管薪酬低于民营企业高管薪酬,故因水平参照过高而导致的稽查概率较小。 2.薪酬契约参照点效应下高管职务侵占的抑制机制探究 (1)外部监管机制对薪酬契约参照点效应与高管职务侵占的抑制作用。 2012年12月4日以来,八项规定等系列文件的相继出台,显示出中央政府对腐败监管的从严态度,此外,在我国特色经济体制下,八项规定等监管政策对民营企业同样具有一定的“溢出效应”。本文以八项规定为外部监管政策的代理变量,八项规定实施前取0,实施后取1,构建准自然实验,验证国家政策对高管薪酬契约参照点效应与高管职务侵占二者关系的影响。回归结果显示,八项规定政策的实施显著增大了高管职务侵占行为被发现的概率,对高管薪酬契约参照点效应与职务侵占倾向二者关系具有显著的抑制作用,结论在垂直参照点效应、水平参照点效应和现状参照点效应下均成立,验证了我国宏观政策对企业高管行为的约束效应,与前述逻辑相一致。 限于篇幅,抑制机制及稳健性研究部分实证结果未予展示,留存备索。 (2)企业治理机制对薪酬契约参照点效应与高管职务侵占的抑制作用。 健全的企业治理机制是缩减舞弊机会、抑制舞弊行为的直接作用机制。本文在考量了上市企业高管个体非理性特质及其与社会情境的互动之后,进一步引入董事长与高管团队任期垂直对这一企业治理特征,考察企业团队内部互动对高管职务侵占的影响。高阶理论认为,高管成员之间不同的认知基础和情感基础潜在地影响着其决策,决策行为甚至可以看做是系统内部成员尤其是高层管理者之间的互动博弈结果。基于此,构建董事长与高管团队任期垂直对特征的虚拟变量,检验其对薪酬契约参照点效应下高管职务侵占行为的抑制效应。回归结果显示,董事长任期长于高管团队平均任期减少了二者之间的认知冲突,提升了高管团队对“一把手”权威的认同感,有效地牵制了高管团队的自利行为,进而在三维度的契约参照效用下皆能够有效地抑制因薪酬参照维度激励不足而导致的高管职务侵占倾向。然而,职务侵占稽查方面,在垂直参照维度(VRP_C1)和现状参照维度(PRP_C)下,任期垂直对特征却起到了负向的调节作用,意味着董事长任期长于高管团队平均任期反而削弱了高管职务侵占被稽查的概率。导致这一悖论的原因可能是,若高管职务侵占被披露则会对企业带来较为恶劣的经济后果,如信用下降、股价崩盘等[24],董事长出于掩盖企业丑闻的动机会倾向于内部处理,而非被披露与众,达到掩盖企业丑闻的目的。 (3)个体补偿激励对薪酬契约参照点效应与高管职务侵占的缓解作用。 管理者晋升作为当前我国企业高管主要的隐性激励方式之一[25],其与薪酬激励等显性激励方式之间存在着替代效应,能够有效地缓解薪酬激励不足的损失厌恶心理所驱使的职务侵占行为。从激励角度看,晋升激励理论认为,采用相对业绩评价模式(晋升激励),比决对业绩评价模式(薪酬契约)更为有效,将业绩好的高管擢升至更高位置,能够弥补薪酬激励缺陷。从声誉的角度看,企业高管为了实现晋升期望,会努力提高经营绩效,并维持良好声誉,通过约束自身行为维护其经过多年努力工作积累起来的声誉,其职务舞弊倾向较低。基于此,本文构建上市企业高管晋升预期的虚拟变量探究其对薪酬契约参照点效应与高管职务侵占的调节作用。回归结果显示,在垂直参照维度和水平参照维度,高管晋升预期皆能够有效缓解因薪酬参照激励不足而导致的职务侵占行为。然而,在现状参照维度晋升预期并未能有效地调节二者关系,可能的原因主要有以下两点:其一,晋升预期较高的高管有动机主动下调其薪酬标准,以缩小薪酬差距保证晋升空间[18],在此种情况下其自身薪酬参照点效应较弱;其二,高管薪酬相较自身历史薪酬涨幅较低也可能意味着其晋升空间较低,如面临退休等,进而导致了晋升预期这一补偿激励机制上并不存在显著的缓解效应。 (四)稳健性检验 1.更换薪酬契约参照点效应的度量方式 参考李维安等[25]的研究,首先根据样本均值从垂直、水平和现状三个维度设置契约参照点(Reference)的虚拟变量,然后引入其与高管薪酬的交乘项,以检验在契约参照点效应作用下高管职务侵占与薪酬激励的作用机理。 Corruptioni,t=β0+β1Compi,t-1+β2Compi,t-1×Referencei,t-1+β3Referencei,t-1+∑βiControli,t+εi,t(4) 回归结果显示,研究结论与前文一致,并未发生实质性改变。值得一提的是,在该回归中,虽然垂直参照点(VRP2)的Wald test 未拒绝ρ=0假设,但仅表示Bivariate Probit 回归结果与普通Probit 模型估计并无差异,并非Bivariate Probit 估计模型不适用,因此结论依然成立。 2.更换高管职务侵占行为的度量方式 参考赵璨等[26]的研究,选取CSMAR违规数据库中“违规主体”是“上市企业高管”的企业为高管职务侵占样本,即本文构建的另一职务侵占度量指标(Corruption1),并以此对模型(2)和模型(3)重新回归检验,回归结果与前文基本一致,研究结论保持不变。 六、结 论 本文突破委托代理理论下的最优契约分析框架,引入薪酬契约参照点的概念,从契约参照点理论出发探讨了薪酬激励与高管职务侵占行为之间的相关关系,并构建了我国企业高管薪酬契约参照点的三维分析框架,基于2010—2016年我国A股数据实证检验了薪酬契约参照点效应对职务侵占的影响。实证结果表明:我国高管薪酬激励水平与职务侵占呈现负相关关系,在契约参照点效应下,高管薪酬激励相较于契约参照点得益越少,出于损失厌恶心理,其职务侵占倾向越高。在“得益—损失”价值函数下,处于损失区域的高管寻求隐性补偿的动机更强,契约参照点效应与职务侵占的关系更为敏感。Bivariate Probit的研究结果同时表明,高管相对薪酬远高于参照基准容易引起监管部门注意,与舞弊稽查概率呈显著正相关关系,这种外部的“震慑效应”也侧面降低了职务侵占发生的概率。进一步,契约参照点效应与职务侵占行为二者的敏感度在不同产权性质下存在着显著差异,从宏观、中观到微观三个层面选取的外部监管机制、企业治理机制以及个体补偿激励皆有效地调节了二者关系,抑制了高管职务侵占倾向。 参考文献: [1] Jensen,M. C., Meckling,W. H. Theory of the Firm: Managerial Behavior, Agency Costs, and Ownership Structure[J]. Journal of Financial Economics,1976,3 (4):305-360. [2] Liu,H., Li, X. Government Decentralisation and Corporate Fraud: Evidence From Listed State-Owned Enterprises in China[J]. China Journal of Accounting Studies, 2015, 3(4):320-347. [3] 陳艳, 孔晨, 王璐. 决策信息心理加工、认知偏差与国有企业CEO职务舞弊行为[J]. 东南大学学报(哲学社会科学版), 2016, (2):113-122. [4] Hart,O. , Moore, J. Contracts as Reference Points[J]. Quarterly Journal of Economics, 2008, 123(1):1-48. [5] 聂辉华. 不完全契约理论的转变[J]. 教学与研究, 2011, (1):71-78. [6] Kahneman,D., Tversky,A. Prospect Theory: An Analysis of Decisions Under Risk[J]. Econometrica, 1979, 47(2):263-291. [7] Yates, J. F., Stone, E. R. The Risk Construct[M].Risk-Taking Behavior, 1992.1-25. [8] Fiegenbaum, A., Hart, S., Schendel, D. Strategic Reference Point Theory[J]. Strategic Management Journal,1996, 17(3): 219-235. [9] Siegel,P. A., Hambrick, D. C. Pay Disparities Within Top Management Groups: Evidence of Harmful Effects on Performance of High-Technology Firms[J]. Organization Science, 2005,16(3):259-274. [10] 王光荣, 李建标, 李政. 垂直和现状参照点如何影响雇员的努力水平?[J]. 经济与管理研究, 2015, (3):97-104. [11] Rabl,T. The Impact of Situational Influences on Corruption in Organizations[J]. Journal of Business Ethics, 2011, 100(1):85-101. [12] 白智奇, 陈艳, 王晰,等. 国有上市公司业绩与高管隐性腐败研究——基于行为经济学视角[J]. 科研管理, 2018, (2):100-107. [13] 曾威. 不对称信息下国企高管激励与腐败治理机制研究[J]. 财经问题研究, 2013, (12):126-131. [14] 张蕊, 管考磊. 高管薪酬差距会诱发侵占型职务犯罪吗?——来自中国上市公司的经验证据[J]. 会计研究, 2016, (9):47-54. [15] Hart,O.,Holmstrom, B.A. Theory of Firm Scope[J]. Quarterly Journal of Economics, 2010, 125(2):483-513. [16] 宗计川. 刻板印象下的比较陷阱:产品捆绑策略实验研究[J]. 南开管理评论, 2018,(2): 210-218. [17] Gchter,S., Thni,C. Social Comparison and Performance: Experimental Evidence on the Fair Wage-Effort Hypothesis[J]. Journal of Economic Behavior & Organization, 2010, 76(3):531-543. [18] 步丹璐, 张晨宇, 林腾. 晋升预期降低了国有企业薪酬差距吗?[J]. 会计研究, 2017, (1):82-88. [19] Poirier,D. J. Partial Observability in Bivariate Probit Models[J]. Journal of Econometrics, 1980, 12(2):209-217. [20] Firth, M., Rui, O. M., Wu, W. Cooking the Books: Recipes and Costs of Falsified Financial Statements in China[J].Journal of Corporate Finance, 2011, 17(2):371-390. [21] 陸瑶, 朱玉杰, 胡晓元. 机构投资者持股与上市公司违规行为的实证研究[J]. 南开管理评论, 2012, (1):13-23. [22] 万良勇, 邓路, 郑小玲. 网络位置、独立董事治理与公司违规——基于部分可观测Bivariate Probit模型[J]. 系统工程理论与实践, 2014, (12):3091-3102. [23] 陆瑶, 胡江燕. CEO与董事间“老乡”关系对公司违规行为的影响研究[J]. 南开管理评论, 2016, (2):52-62. [24] 沈华玉, 吴晓晖. 上市公司违规行为会提升股价崩盘风险吗[J]. 山西财经大学学报, 2017, (1):83-94. [25] 徐细雄, 谭瑾. 高管薪酬契约、参照点效应及其治理效果:基于行为经济学的理论解释与经验证据[J]. 南开管理评论, 2014, (4):36-45. [25] 李维安, 刘绪光, 陈靖涵. 经理才能、公司治理与契约参照点——中国上市公司高管薪酬决定因素的理论与实证分析[J]. 南开管理评论, 2010, (2):4-15. [26] 赵璨, 杨德明, 曹伟. 行政权、控制权与国有企业高管腐败[J]. 财经研究, 2015, (5):78-89.