海外背景的高管薪酬激励研究

2019-05-17吴晓娟黄晓芬

吴晓娟 黄晓芬

摘 要:本文基于人力资本理论,利用我国2006—2013年沪深A股上市公司数据,采用多元回归方法,考察了拥有海外背景的高管薪酬水平及其合理性。研究发现,拥有海外背景的上市企业高管有更高的薪酬水平;与非国有上市企业相比,国有上市企业高管的海外背景对薪酬的影响作用更大;与东部、中部地区的上市企业相比,西部地区上市企业高管的海外背景对薪酬的影响作用更大。进一步研究发现,高管的海外背景可以促进上市企业的海外经营活动。本文的研究结论表明,给予上市企业拥有海外背景的高管较高的薪酬具有合理性,企业尤其是民营企业和地处西部地区的企业有必要通过较高的薪酬待遇方式吸引海外高层次人才,以提高企业的对外投资水平,从而促进企业的快速发展。

关键词:海外背景;企业高管;高管薪酬;制度环境;人力资本

中图分类号:F272.92文献标识码:A

文章编号:1000-176X(2019)02-0098-07

一、问题的提出

随我中国对外开放的不断深入,越来越多的国人“走出去”接受海外教育,期待学成归来后能够得到更高的薪酬、获得更好的发展。与此同时,为了吸引海外人才,我国政府也推出了一系列优惠政策与便利条件以吸引海外学者为祖国多做贡献,如2008年12月,中共中央办公厅转发《中央人才工作协调小组关于实施海外高层次人才引进计划的意见》。

海外高层次人才引进计划(简称“千人计划”),主要围绕国家发展战略目标,从2008年开始,用5—10年时间,在国家重点创新项目、重点学科和重点实验室、中央企业和国有企业金融机构,以高新技术企业开发为主的各类园区等,引进并有重点地支持一批能够突破关键技术、发展高新产业、带动新兴学科的战略科学家和领军人才回国创新创业。2010年12月,中央人才工作协调小组批准通过了《青年海外高层次人才引进工作细则》,“千人计划”也正式启动实施。在国家层面“千人计划”的示范带动下,我国除新疆、西藏和港澳台外,其他29个省份均制定实施了各具特色的海外人才引进计划,部分中心城市、东部沿海部分经济发达的市县也制定实施了类似的引进人才计划。

如今拥有海外背景的人才遍及诸多行业、企业。我国上市企业中已有相当数量的高管具备海外教育或工作背景,那么这些海外背景的高管是否获得了更高的薪酬?如果答案是肯定的,那么这些具有海外背景的高管获得较高薪酬后能够提高公司的对外投资吗(或获得的较高薪酬是否合理)?

本文以2006—2013年沪深A股上市企业CEO为研究对象,考察具有海外背景的CEO是否获得了更高的薪酬,同时从海外背景CEO是否促进了上市企业海外投资视角,考察海外背景的CEO获得较高薪酬是否合理。笔者发现,企业高管的海外背景影响其薪酬水平,拥有海外背景企业高管的薪酬水平相对较高;我国特殊的制度环境如企业产权性质、企业所在地区等因素影响高管海外背景与薪酬关系,具体表现为,相对于民营企业而言,在国有企业中,高管的海外背景对薪酬的影响作用更大;相对于东、中部地区而言,在西部地区,高管的海外背景对薪酬影响作用更大。进一步研究表明,具有海外背景高管的上市企业更倾向于进行海外投资。这说明在促进企业海外投资方面,给予海外背景高管相对较高的薪酬是一种理性的选择。

本文的贡献主要体现在以下三个方面:第一,我国上市企业中目前已经拥有相当数量具有海外背景的高管,然而鲜有研究考察高管海外背景对高管薪酬的影响,笔者的研究表明,高管的海外背景具有提升高管薪酬的作用,并且该作用具有一定的合理性,这在一定程度上丰富了高管背景特征的研究。第二,已有研究主要从高管权力和高管运气等方面研究高管薪酬问题,本文从高管特征角度考察其海外背景对薪酬的影响,丰富了高管薪酬研究的文献。第三,笔者发现,受政府相关政策的影响,国有企业高管的海外背景对薪酬的影响作用相对更强,这为制度环境影响企业行为提供了计量依据。

二、文献综述与研究假设

在企业所有权和经营权分离的环境下,股东和经营者的目标函数不一致,企业高管可能为了个人私利损害企业利益,从而产生委托代理成本。通过企业高管薪酬激励,可以使企业股东和企业高管的利益实现协同,从而约束企业高管的道德风险行为。

已有研究在讨论企业高管薪酬影响因素时,主要基于高管权力和高管运气视角。

Murphy[1]认为,高管能够通过制定影响自身薪酬的审核来影响自身薪酬。Bebchuk和Fried[2]发现,CEO能够通过对企业的控制权而主导自身的薪酬。国内学者也发现,高管权力是影响高管薪酬的重要因素。国有企业高管的权力越大其获得的私有收益越大[3]。傅颀等[3]发现,高管权力能够通过并购途径影响高管薪酬。陈震[4]发现,企业中的核心高管会利用手中的管理层权力,增加其与非核心高管间的薪酬差距。

Garvey和Milbourn[5]、Gopalan等[6]以及Kim[7]认为,高管薪酬中存在运气(行业整体业绩变动)成分,幸运因子会对企业赢利性指标产生作用,从而影响高管薪酬。杨青等[8]与沈艺峰和李培功[9]发现,相对于非国有企业,国有企业CEO的薪酬存在更为严重的幸运支付现象。韩金红和刘西友[10]区分行业整体业绩下滑与上升之后发现,企业高管因为运气好(行业整体业绩上升)会得到额外的报酬,从而躲避了坏运气(行业整体业绩下滑)对其产生的不利影响。不过,上述高管薪酬与运气的关系呈现出的非对称性只存在于国有控股企业。

人力资本理论认为,知识水平、技术水平、工作能力以及健康状况等劳动者的人力资本是影响收入的重要因素;知识投资、正式教育、在职培训以及各种学习等能够提升人力资本水平。Schultz[11]发现,教育资本存量与收入水平显著正相关,而正规教育是提升人力资本的重要手段,受到过高等教育的人总是比教育水平低的人能够获得更高的收入[12]。在当前的经济环境下,企业高管拥有海外背景被作为是具有较高人力资本的信号,可能会因此享有较高的薪酬待遇。因為,海外教育尤其是欧美等世界第一梯队的教育水平强于我国教育。良好的教育是提升人力资本的重要途径,因此,拥有海外背景的高管被认为具有更高的人力资本,更强的工作能力。我国是发展中国家,目前仍处于积极地进行对外开放、向发达国家学习先进的技术和经验阶段,高管的海外工作经历可以更好地解决我国企业在对外开放过程中遇到的问题。此外,高管的海外工作经历、海外阅历等能够帮助企业较早地发现市场机会,将海外的大量创意“搬运”至国内,从而促进企业的发展,进一步提升高管的人力资本。基于此,笔者提出如下假设:

假设1:拥有海外背景的高管薪酬要高于非海外背景高管的薪酬。

在我国,企业按照产权性质分为国有与民营两大类,企业的产权性质差异会导致不同的企业行为。国有企业一方面具有参与市场经济的职能,另一方面也要接受政府的领导,扮演落实政府相关政策的角色。因此,国有企业能够更为迅速地落实国家相关政策。而近年来随着国家对外开放力度的不断增大,政府越来越重视对海外优秀人才的吸引,如中共中央办公厅转发的《中央人才工作协调小组关于实施海外高层次人才引进计划的意见》(俗称千人计划)要求,要在国家重点创新项目、学科、实验室以及国有企业和国有商业金融机构、高新技术产业开发区为主的各类园区引进一批海外人才,而好的薪酬待遇无疑是吸引优秀海外人才的重要手段。因此,国有企业在落实政府吸引海外背景人才的政策时,会倾向于为其提供更高的薪酬。

相对于国有企业而言,民营企业奉行“不管黑猫白猫,能抓老鼠的就是好猫”的宗旨,市场经济意识更为强烈,更强调员工为企业创造效益。因此,不管是海外人才还是国内人才,只要能为企业创造效益,企业就愿意提供良好的薪酬待遇,其为海外背景员工制定较高薪酬待遇的意愿较弱。基于此,笔者提出如下假设:

假设2:相对于民营企业高管而言,国有企业高管的海外背景提高其薪酬水平的作用更强。

企业所在地区也会影响拥有海外背景的高管与其薪酬水平。我国地域辽阔,地理环境、发展基础、历史文化等多方面存在较大差异,这使得东、中、西部的发展极不平衡。东、中部地区经济发展迅速、交通便利、基础设施齐全、医疗卫生、文化娱乐发达,因而容易吸引海外人才,也导致该地区的海外人才更为集中,竞争更为激烈。另外,东、中部地区由于市场经济较为发达,市场意识较高,更愿意以创造经济效益的多少作为制定员工薪酬的标准,更愿意为不同背景员工提供相同的竞争平台。上述原因使得企业采用高薪形式吸引海外人才的意愿较弱。

而在西部地区,经济水平发展较落后,医疗、卫生、交通等基础设施较差。这使得企业只有提供较高水平的薪酬待遇才有可能吸引并留住海外人才,因而西部地区的企业更愿意为拥有海外背景高管提供较高的薪酬。基于此,笔者提出如下假设:

假设3:相对于东、中部地区的企业高管,拥有海外背景的西部地区的企业高管更能获得较高的薪酬。

三、研究设计

(一)样本选取与数据来源

本文选取2006—2013年沪深A 股非金融类上市企业作为初选样本,剔除缺失数据后,共获得9 727个观测值。本文使用的上市企业高管薪酬、企业财务特征、董事会特征以及企业所属行业信息均来自CSMAR数据库,企业所属地区依据国家统计局的标准进行划分。

(二)模型选择与变量定义

其中,被解释变量(Salary)为企业高管薪酬。企业高管的海外背景属于高管个体层面特征,由于本文在理论分析中强调高管的人力资本对于企业经营的影响,而CEO主要的工作职责是负责企业经营,因而选择CEO作为企业高管替代变量,同时借鉴胡亚权和周宏[13]与陈冬华等[14]的研究,对CEO的薪酬取自然对数作为企业高管薪酬。

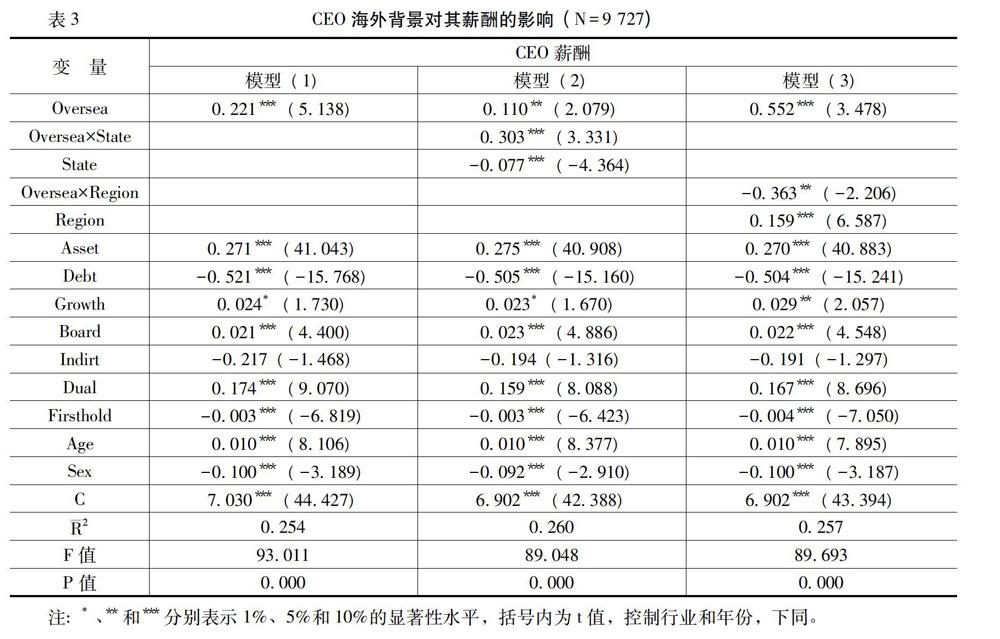

解释变量(Oversea)为企业高管拥有海外背景;Control为模型中的控制变量。借鉴陈冬华等[14]与杨青等[8]的研究,本文从企业财务特征、企业治理特征以及CEO个人特征角度选择控制变量,选择的企业财务特征方面的控制变量主要为企业资产规模(Asset)、资产负债率(Debt)、营业收入增长率(Growth);企业治理特征方面的变量主要为董事会规模(Board)、独董比例(Indirt)、二职合一(Dual)以及第一大股东持股比例(Firsthold)等[15-16];CEO个人特征方面的控制变量为CEO年龄(Age)、性别(Sex)。为剔除行业以及宏观环境变化等因素对高管薪酬的影响,本文还对研究样本的行业(Indusj j = 1,2,3,…,20)和年度(Yeari i=1,2,3,…,7)进行了控制。变量名称及定义如表1所示。

(三)拓展性研究

上文的实证结果表明,CEO的海外背景能够增加人力资本,从而使其获得更高的薪酬。那么,给予拥有海外背景的CEO相对较高的薪酬是否合理?或者说拥有海外背景的CEO真的能够促进企业发展吗?如果拥有海外背景的CEO确实能够促进企业发展,那么给予其较高薪酬具有合理性,反之,则可能损害公司价值,影响投资者收益。为此,本文继续进行下述检验。

一般而言,国际环境与国内环境存在明显差异,这會导致非海外背景的CEO在企业进行海外经营活动时往往受境外文化、法律等因素的影响而遭受失败,而拥有海外背景的CEO,由于较熟悉海外经营的规则、环境等,从而有助于企业海外经营活动取得成功。因此,CEO的海外背景对于企业发展的影响更可能体现在企业的海外经营方面。为此,我们从商务部的境外投资企业(机构)名录中选择样本(若样本期上市企业存在境外投资则该变量为1,否则为0),使用Probit模型考察高管的海外背景对于企业对外经营的影响,结果如表4所示。由表4可知,模型(1)中CEO海外背景的系数显著为正,这说明CEO的海外背景有助于企业的海外经营,即为拥有海外背景的CEO支付较高的薪酬具有合理性。模型(2)和模型(3)中的调节项Oversea×State与Oversea×Region的系数并不显著,这说明不论是企业产权因素还是地区因素,都不会进一步影响CEO海外背景与企业海外经营的关系,同时,也表明即使国有企业与西部地区的企业为拥有海外背景的CEO支付了更高的薪酬,但在这两类企业中,CEO的海外背景对于促进企业海外经营的影响与其他企业相比并没有显著差异。

(四)稳健性检验

考虑CEO的薪酬水平与企业类型有关,如某些类型的企业薪酬水平相对比较高,更倾向于雇佣拥有海外背景的CEO。为消除企业层面的影响,本文将CEO的薪酬减去企业高管的平均薪酬,得出CEO的相对薪酬,并使用该指标作为因变量,重复前文的检验,结果如表5所示。从表5可以看出,在采用相对薪酬的情况下,本文的研究结论仍然成立。

五、结 语

近年来,随着一系列吸引海外人才的政策和措施的出台,越来越多的海外人才回国创业或就业。在我国的上市公司中,目前拥有海外背景的高管已经占有相当大的比例。鉴于已有研究主要集中在高管的海外背景对于其职能发挥的影响,公司高管薪酬影响因素主要基于高管权力、高管运气视角,本文基于人力资本视角,考察了拥有海外背景的公司高管是否获得了相对较高的薪酬及获得较高薪酬的合理性(或公司高管的海外背景是否促进了企业的对外投资)。

本文的研究表明,不论是从绝对薪酬还是从相对薪酬看,拥有海外背景的企业高管的薪酬水平相對较高,企业产权性质与企业所在地区影响企业高管海外背景与其薪酬的关系。具体而言,相对于民营企业,在国有企业中,高管的海外背景对薪酬的影响作用更大;相对于东、中部地区,在西部地区,高管海外背景对薪酬的影响作用更大。进一步的研究发现,企业高管的海外背景确实促进了企业的海外经营,但该促进作用在不同产权性质的企业以及不同地区企业中的差异并不显著。

上述结论意味着,从促进的企业海外经营来看,给予拥有海外背景的企业高管较高薪酬具有一定的合理性;企业尤其是民营企业和地处西部地区的企业有必要通过给予较高的薪酬待遇方式吸引海外高层次人才,以提高企业的对外投资水平,从而促进企业的快速发展。

参考文献:

[1] Murphy, K. J. Explaining Executive Compensation: Managerial Power Versus the Perceived Cost of Stock Options [J]. University of Chicago Law Review, 2002, 69(3):847-869.

[2] Bebchuk, L. A.,Fried, J. M. Executive Compensation as an Agency Problem [J]. Journal of Economic Perspectives, 2003, 17(3):71-92.

[3] 权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010,(11):73-87.

[3] 傅颀,汪祥耀,路军.管理层权力、高管薪酬变动与公司并购行为分析[J].会计研究,2014,(11):30-37.

[4] 陈震.经营风险、管理层权力与企业高管层内部薪酬差距[J].经济管理,2012,(12):51-61.

[5] Garvey, G. T., Milbourn, T. T. Asymmetric Benchmarking in Compensation: Executives Are Rewarded for Good Luck but not Penalized for Bad [J]. Journal of Financial Economics, 2006, 82(1):197-225.

[6] Gopalan, R., Milbourn, T., Song, F. Strategic Flexibility and the Optimality of Pay for Sector Performance [J]. Review of Financial Studies, 2010, 23(5):2060-2098.

[7] Kim, K. Blockholder Monitoring and the Efficiency of Pay-Performance Benchmarking [J].Journal of Corporate Finance, 2010, 16(5):748-766.

[8] 杨青,陈峰,陈洁.我国上市公司CEO薪酬存在“幸运支付”吗——“揩油论”抑或“契约论”[J].金融研究,2014,(4):143-157.

[9] 沈艺峰,李培功.政府限薪令与国有企业高管薪酬、业绩和运气关系的研究[J].中国工业经济,2010,(11):130-139.

[10] 韩金红,刘西友.高管薪酬与运气关系的非对称性研究[J].经济经纬,2013,(2):95-99.

[11] Schultz, T. W. Investment in Human Capital [J]. Economic Journal, 1961,51(1):1-17.

[12] Becker, G. S. Human Capital [M]. New York: Columbia University Press, 1964.

[13] 胡亚权,周宏.高管薪酬、公司成长性水平与相对业绩评价——来自中国上市公司的经验证据[J].会计研究,2012,(5):22-28.

[14] 陈冬华,范从来,沈永建.高管与员工:激励有效性之比较与互动[J].管理世界,2015,(5):160-171.

[15] Masulis, R. W., Wang, C., Xie, F. Globalizing the Boardroom:The Effects of Foreign Directors on Corporate Governance and Firm Performance [J]. Journal of Accounting & Economics, 2012, 53(3):527-554.

[16] Giannetti, M., Liao, G., Xiaoyun, Y. U. The Brain Gain of Corporate Boards: Evidence From China [J] The Journal of Finance, 2015, 70(4):1629-1682.

(责任编辑:于振荣)