制造业传统成本法与作业成本法的比较分析

2019-04-25万艳娜

万艳娜/ 文

一、制造业的发展现状

制造业是国民经济的支柱产业,对促进我国经济发展、社会进步、人民生活提高有着重要意义。改革开放以来,依靠劳动力资源丰富带来的低成本优势,中国已发展成为世界上最大的制造业中心。

近年来,随着社会经济的不断发展,全球化水平的进一步提高,我国制造业的发展受到国内外各种因素的制约。首先,环境治理成本的提高,有限的资源和不断上升的劳动力成本都限制了制造业的发展;其次,制造业企业受限于自身的经营管理模式,利润空间十分有限,并且产品的无差异化等因素使行业内竞争十分激烈;最后,越来越多的跨国公司进入中国发展,其拥有的先进技术、雄厚资本等优势都对我国本土制造业造成了严重威胁。在这种环境下,传统的成本核算方法和成本控制方法已经不再适应新的生产制造环境,降低成本,实行成本领先战略以获得新的竞争优势刻不容缓。

对于制造型企业来说,如何做好成本管理工作,如何对成本费用进行有效控制,这是企业能否取得成本竞争优势的关键。一个适合企业发展的成本核算方法,不仅能够真实准确地反映出成本的消耗情况,还可以对费用比较高的成本实施有效的控制,所以选择一个合适的成本核算方法必须成为研究的重点。

二、传统成本法和作业成本法的区别和联系

(一)两种成本核算方法的区别

1.适用企业不同

传统成本法和作业成本法所适用的企业类型各不相同。传统成本法适用的企业有以下几个特点:产品结构单一、生产工序较为简单、制造费用较少。而适用作业成本法的企业特点:产品种类繁多,生产工艺较复杂,间接成本较高。

2.制造成本界定标准不同

传统成本法下,制造成本包括与生产产品有关的直接和间接费用。而作业成本法不仅包括传统成本法下与制造成本相关的费用,还包括最终对企业价值有益的支出,不论其与生产是否直接、间接相关。

3.分配基础的不同

传统成本法采用单一的财务变量作为产品核算的分配标准,而作业成本法采用多元的变量作为产品核算的分配标准,大大提高了产品成本与实际消耗费用的相关性, 对产品成本的间接费用进行深入探究。

4.准确性的不同

传统成本法单一的分配标准,使生产工序简单的产品承受了过多不属于它的份额,生产工序更为复杂的产品却缺少了一些本应该它承受的份额,这种不对等使成本核算结果不准确。而作业成本法采用的多元的分配标准,这种分配标准很大程度上提高了成本的归属性,提高了成本核算结果的准确性。

(二)两种成本核算方法的联系

1.目的相同

传统成本法和作业成本法都是为了核算出产品的最终成本。传统成本法是按照单一分配标准进行平均的线性分配,然后把各个产品对应的费用计入对应的产品成本中。而作业成本法则通过多元分配标准,先根据资源动因将资源分配到作业成本库,再根据作业动因将其分配到对应的产品成本上。

2.直接成本计算相同

传统成本法和作业成本法都把直接成本,包括直接材料和直接人工计入产品成本中,这一点上两者并没有丝毫差异。

三、作业成本法应用于制造业企业

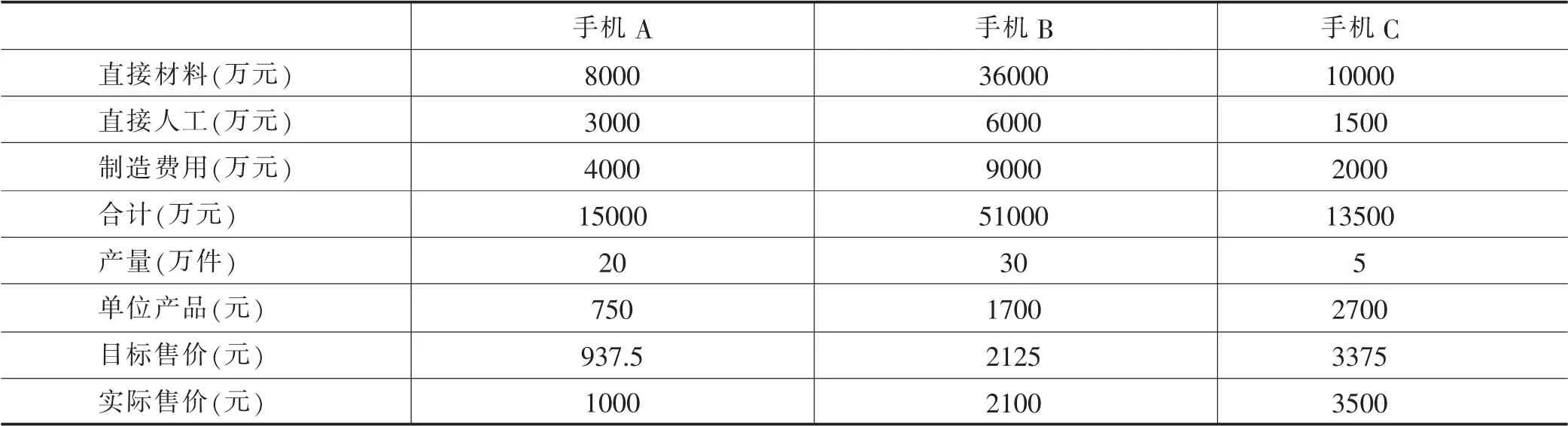

某手机制造业企业每年生产三种手机,1000 元的平价版手机A,2000 元的普通版手机B,3500 元的高配版手机C。平价版手机A 每年能销售20 万台,普通版手机B 每年能销售30 万台,高配版手机C 每年能销售5 万台,产品目标售价为成本的1.25 倍。公司的生产车间负责零部件的排序、手机的组装,质量的检测等。此外一些原材料和零部件均外购。该手机制造业企业采用传统成本核算方法。

公司相关成本资料如下:

?

(一)传统成本法计算

制造费用分配率=15000/7500=2 元/ 小时

手机A 的制造费用=2*2000=4000 万元

手机B 的制造费用=2*4500=9000 万元

手机C 的制造费用=2*1000=2000 万元

因此传统成本法计算三种手机的成本如下表所示:

?

近年来,由于原材料、人力成本以及国外手机公司进入中国市场,市场竞争日益激烈,平价版手机A 按照稍高于目标售价的价格正常出售,而普通版手机B 则以低于目标售价的价格亏本出售,高配版手机以高于目标售价一百多元的价格出售。

上述销售状况体现了平价版手机A 盈利状况正常,高配版手机C 在手机市场上更具竞争力,是一种低产量高盈利的产品,而销售量最高的普通版手机B 却面临着尴尬的局面,卖的越多亏得越多,这一状况吸引了公司高层的注意力,因此他们决定使用作业成本法来进行重新计算。

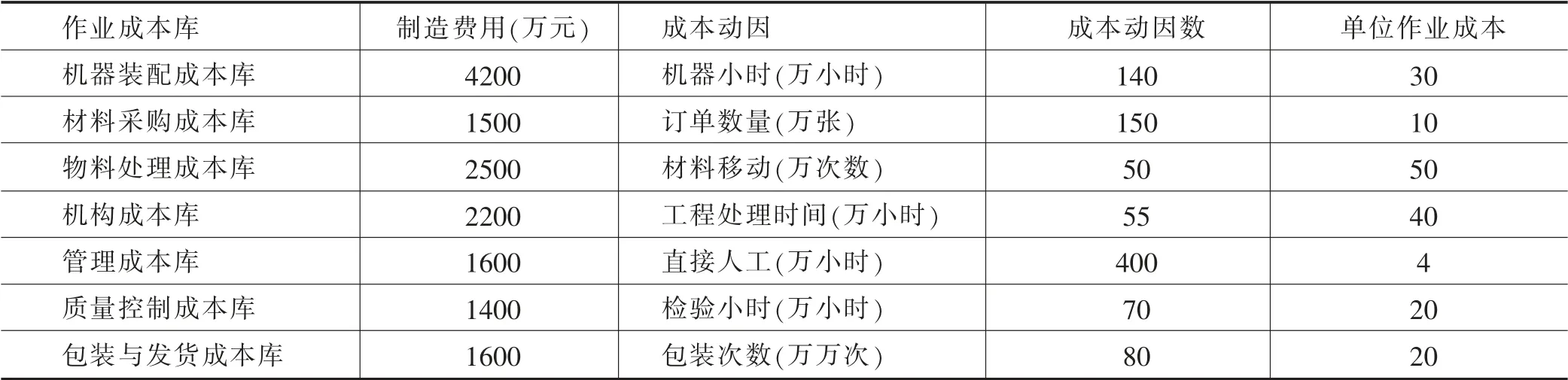

(二)作业成本法计算

1.划分作业成本库,计算单位作业成本

?

2.计算各个产品的作业成本

3.计算产品成本

?

与作业成本法计算更为准确的数据比较而言,传统成本法在进行成本核算时,低估了批量较小、技术上较复杂的高配版手机C 的成本,使内部管理人员错误地认为其有利可图;高估了批量大、技术上较为简单的普通版手机B,使内部管理人员错误地认为其亏损巨大。这是因为在进行制造费用分配时,传统成本法把本该由生产工序复杂的高配版手机C 分配的份额分配给了生产工序较为简单的手机B。

因此,当竞争对手把与普通版手机B 竞争的产品价格制定的很低,普通版手机B 并没有价格优势,本可以成为盈利主体的手机B 却失去了市场;而把与高配版手机C 竞争的手机价格定得很高,高配版手机C 此时拥有价格优势,但是本就亏本的手机C 会使得企业亏损更多,面对这种情况,企业管理者应该及时做出反应,更好地对产品成本进行控制。

四、结论与建议

对于制造业企业而言,其制造费用所占的比例越高,生产该产品繁复程度越高,传统成本法越容易歪曲产品的成本信息。正如以上案例分析所得,适合自己的才是最好的,工序简单、制造费用少的选择传统成本法,工序复杂、制造费用高的选择作业成本法。

除此之外,对于选择作业成本法的制造业企业给出以下建议:

第一,公司管理层愿意实施作业成本法,进行管理时,利用作业成本法使产品成本更为清晰准确,有效进行成本管理,增强企业竞争力。

第二,建立适合本企业的作业成本核算体系,结合企业生产特点,先以某一种产品或者某一个生产线为试点实行作业成本法,在实行成功后在整个企业内部进行推广,增强企业凝聚力。

第三,结合ERP 等系统与作业成本核算体系。ERP 系统的存在为作业成本法的实施提供了基础,作业成本法能够从ERP系统中获得数据,节省了很多冗杂环节,并且两者相结合也使得成本核算结果更加精确,更具有参考价值。

尽管作业成本法有诸多优点,但是在实际实施过程中仍有很多不足之处需要企业注意,例如对于成本归集和成本动因的选择,作业成本法体系构建费用较高等。因此,企业自身应该不断进行改善研究,丰富该方法的实践经验。