企业信息化投资价值和绩效关联性实证研究

2019-04-22詹新

詹 新

(新加坡管理大学,新加坡 188966)

0 引言

新时代的企业革命,迫使公司管理层重新思考企业本质和盈利来源,这使得顺应潮流的信息技术成为企业的不二选择,信息创新能力也成为企业竞争的重要筹码。不过,与机遇同在的是企业信息化面临的风险,例如信息技术生产率悖论和应用“黑箱”以及投资“黑洞”。我国关于信息化发展过程中遇到的风险问题研究不够透彻,尤其针对我国企业信息化、企业输入以及输出的实践分析存在严重不足。

国内外学者均对企业信息化投入与绩效之间的关联性进行了研究,但大多数学者采用的数据期限比较短,只能得出两者之间的短期关系。本文采用了“十二五”与“十三五”制造企业信息化数据对两者之间的长期关系进行了研究,并通过本文从多角度对企业信息化展开定量研究,探讨我国企业信息化发展与企业绩效之间的关系,为促进企业信息化提供科学依据。

1 模型构建

1.1 研究方法

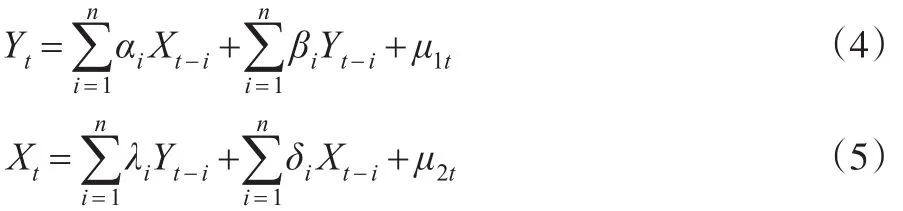

本文主要采用了在计量经济分析中应用范围较广的协整理论,在实际的应用过程中,第一步的检验内容为时间序列变量的平稳性,第二步的校验内容为非定量之间的调整关系;第三步的校验内容为构建模型——Var模型;第四步的校验内容为分析时间序列变量的格兰杰因果关系,最后一步则是脉冲响应分析。

(1)时间序列变量的平稳性检验

一般情况下,若在任何时间,某一时间序列均保持一致的均值和方差,且在t和t+k时期的协方差依赖的滞后期k来源于两时期之间,而与时刻t无关,则说明其是平稳的。反之,但凡这三个条件没有全部满足,则该时间序列属于非平稳。表示非平稳性的另一种形式是单位根。本文进行平稳性检验的方法则为单位根检验,公式为:

(2)协整检验

协整检验的过程主要为借助OLS对方程进行回归,则可得到方程的回归残差(e)t,并对其残差的平稳性进行检验,若该回归残差平稳,则存在协整过程,该残差的检验方法为单位根检验法,回归公式为:

式(2)中,vt、μ0的t检验分别代表新误差项、单位根检验量,k代表最优滞后阶数,其能使残差项转化为白噪声。

(3)误差修正模型

协整检验也可以用来估计短期或非均衡参数,根据格兰杰因果关系可知,若xt、yt是两个协整变量,则代表两个变量的关系是长期均衡的。在短时间内,这些变量并非都是均衡的,扰动项用εt来表示。误差修正模型为:

式(3)中,短期调整系数、白噪声分别用λ、μ来表示,ecmt-1代表长期均衡偏差项。

(4)时间序列变量的格兰杰因果检验

在计量经济学中,格兰杰因果检验针对X、Y两个变量的估计模式为:

上述两个公式中μ1t、μ2t均为白噪声误差项,且这两个值不具备相关性。

格兰杰因果检验的公式如下:

假设H0=β1=β2=…βq=0,这代表相较于现在的X对Y的预测,将未来的X引入并能使对Y的预测能力得到提高,因此假设H0被拒绝,代表X是Y的格兰杰原因。

(5)脉冲响应分析

脉冲响应函数主要处理了波动,并对源于随机扰动项的标准差变动对变量取值的影响进行衡量。在IRE模型中,因变量可以为每一个变量,对其他自变量所产生的影响及其影响路径进行观察,其中其他自变量的组成为因变量自身滞后值。IRE试图对这些影响轨迹进行描述,从而任一变量的扰动及其对其他变量的影响路径就能显示出来,最终再将其反馈到自身。

一般情况下,VAR模型的公式为:

1.2 数据来源

本文数据为2011—2017年“十二五”与“十三五”制造企业信息化数据,其连续性与真实性都较好。本文以六个月为一个时间单位,刻画了13个时间点。样本数据中,一共为35家典型企业的信息化数据,这些制造企业涉及的领域包括金属、通用设备、橡胶与普通机械等。信息化数据本身则包含了连续七年中,每半年企业在信息化投资上的花费。本文并未采集企业整体的投资费用作为研究对象,仅是将在职员工平均输入当做计量标本(用IT表示)。企业实现信息化的目的在于降低成本,进而实现市场竞争力的增强。信息化对于企业的影响表现在利润、制造成本等方面,其中企业制造成本属于最敏感区域。因而将制造成本在销售收入中的比例设置为Cost,并对其取对数,以确保一致性。企业人均利润与研发周期分别设置为企业信息化的两个产出变量,并分别记为Profit、Period,四个变量的对数分别为lnIT、lnCost、lnProfit、lnPeriod,取对数的目的是防止异方差。各变量的统计描述如表1所示。

表1 变量的统计描述

2 实证分析

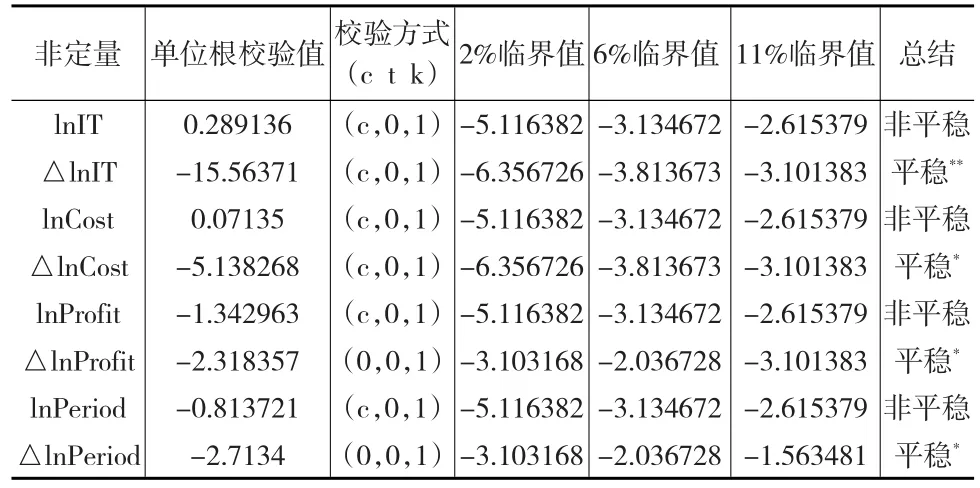

2.1 单位根检验

构建企业信息化投资与绩效两个变量之间的关系模型,应对其协整关系展开校验。本文主要使用单位根校验法展开分析,并得到如表2所示的单位根检验结果。

表2 变量平稳性单位根检验结果

根据表2可知,企业信息化投资的单位根检验的t值为0.289136,该统计值的绝对值比1%临界值的绝对值小,因而企业信息化投资存在单位根的零假设是可以接受的;同样地,lnCost、企业的人均利润率与企业研发周期存在单位根的零假设也均可以接受。对上述四个变量的差分序列的平稳性进行进一步检验可以发现,在1%、5%、10%显著性水平上,这些差分序列并不存在单位根。因此可以得出四个差分序列均为一阶单整的结论,其一阶差分都是I(0)的过程。

2.2 协整检验

根据单位根检验可知,企业信息化的四个变量均为单整变量,且具有相同的单阶整,四个差分序列是平稳的,所以这四个变量之间可能存在协整关系。综合考虑EG、Bayes方法与Johansen最大似然法等几种方法,本文协整关系的检验方法为Johansen校验法,具体校验结果见表3、表4、表5所示。

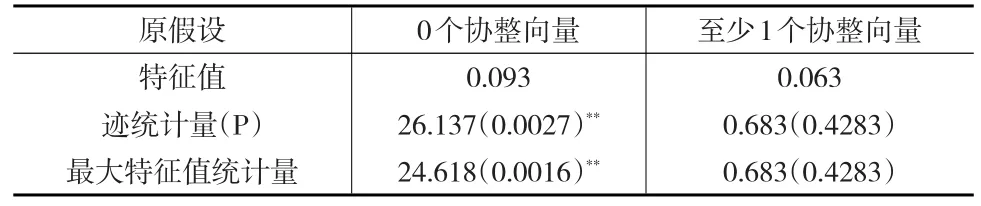

表3 lnIT变量与lnCost变量的Johansen协整检验结果

表3数据表明,企业信息化投资与企业人均利润并不存在长期稳定的协整关系。

表4 lnIT变量与lnProfitt的Johansen协整校验结论

表4数据表明,企业信息化投资与lnCost存在长期稳定的协整关系。

表5 lnIT变量与lnPeriod变量的Johansen协整检验结果

表5数据表明,企业信息化投资与企业研发周期存在长期稳定的协整关系。

本文依照施瓦茨准则与赤池信息准则,将滞后期选为2,以此构建的风险价值模型的估计结果为:

2.3 格兰杰因果检验

上述研究结果已经对各变量之间的长期均衡关系进行了检验,但因果关系是否存在还未得到验证,即企业生产成本、研发周期是否会随着增加的信息化投资而有所减少,利润能否随着信息化投资的增加而增加,这一因果关系还有待进一步检验。因此本文采用2为滞后期,进行了格兰杰因果检验,得出的结果见表6所示。

表6 lnIT与lnCost、lnProfit、lnPeriod的格兰杰因果检验

由表6结果可知,当置信水平与滞后期分别为99%、2时,存在企业信息化投资到Incost单向格兰杰因果关系,而从lnCost到企业信息化投资的单向格兰杰因果关系并不存在,这代表企业在信息化上投入的资金能够显著降低企业的制造费用,而制造费用的减少并不会明显促进信息化资金的投入。当置信水平与滞后期分别为90%、2时,存在企业信息化投资到企业人均利润的单向格兰杰因果关系,而从企业人均利润到企业信息化投资的单向格兰杰因果关系并不存在,这代表企业利润增长的同时,并不会增加其信息化发展输入的资金,企业在信息化上输入的资金可以提高企业年均利润。当置信水平与滞后期分别为99%、2时,企业信息化投资与企业研发周期之间的格兰杰因果关系是双向的,这代表企业信息化投资与企业研发周期相互促进与影响。

2.4 脉冲相应函数

本文使用模拟冲击法,对3个危机作用模拟系统分别装置了一个外部冲击,对每个变量产生的冲击作用进行统计,并计算每个瞬时状态,最后总结得出每个变量对外部冲击的总状态。图1~3均为风险价值系统生成的脉冲响应函数合成图,主要反映了企业信息化投入与其他变量的关联性,横轴与纵轴分别代表滞后期数。

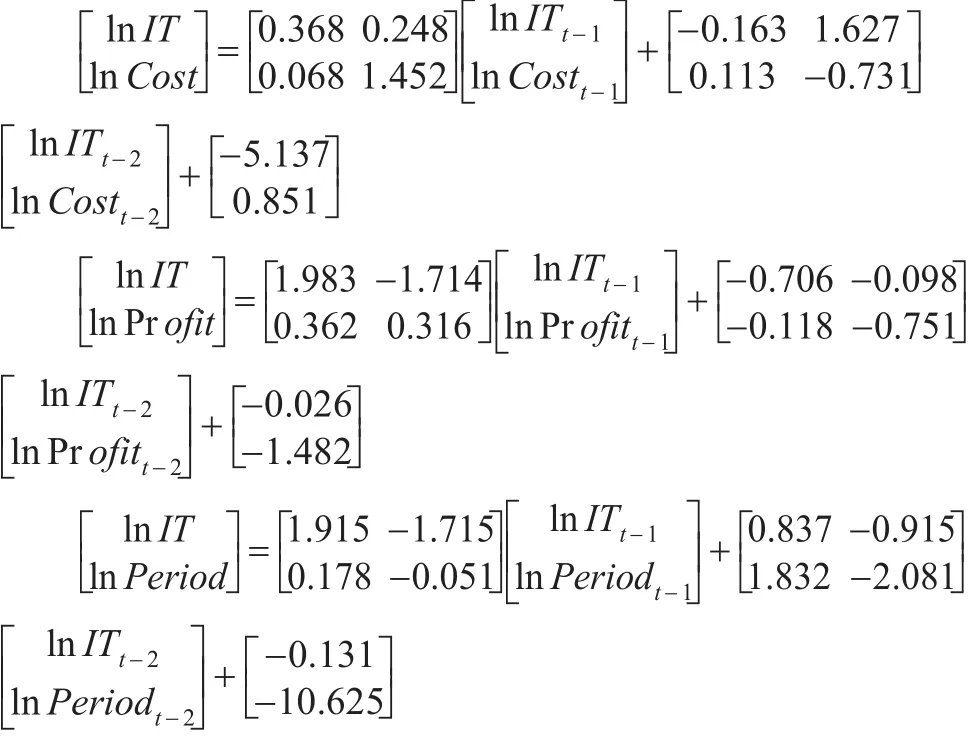

图1 lnIT变量与lnCost变量脉冲响应图

由图1(a)可知,企业信息化投入的总冲击曲线为余弦波,代表自身对企业信息化投入产生了较大波动的冲击反应;lnCost对企业信息化投入的标准差冲击的“累积效应”比较明显,在四期内,企业信息化投入会随着一个标准差lnCost的增加而增加0.23个单位,4期后的总冲击趋势为先下降后稳步增长,在10期内企业信息化投入增加的总单位为0.25,这代表lnCost的冲击能够显著促进企业信息化投入。

由图2(b)可知,在第1、2期,自身对lnCost的冲击使其增加的单位分别为0.08、0.11,随后新息冲击的发展态势为先下降后上升,在10期内lnCost增加的总单位为0.11,具有较为显著的“累积效应”。在第1期,企业信息化投入的标准差对lnCost的冲击呈不明显的负外部性,此后的趋势为稳步增长,从整体上来看,企业信息化投入对ln-Cost的“溢出效应”较为明显。

由图2(a)可知,企业信息化投入在第1期就正面反应了自身的冲击,该冲击来自于某一标准差,从而使得企业信息化投入增加了0.15左右的单位,总冲击反应表现为正弦波,该冲击直至第8期开始逐渐下降至最初水平,这代表企业信息化信息化投入对自身产生较大波动性的冲击。企业信息化投入对来自企业利润增长冲击的总反应一直小于0,这代表在一定时期内,企业信息化投入增加对企业利润产生了不利的影响。

图2 lnIT变量与lnProfit变量脉冲响应图

由图2(b)可知,与企业信息化投入相类似,企业利润对来自自身的冲击反应趋势为下降—上升—下降—上升,代表企业信息化投资与企业利润本身对企业利润产生了较大波动的冲击。

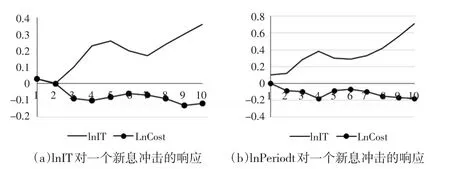

图3 lnIT变量与lnPeriod变量脉冲响应图

由图3(a)可知,企业信息化投入对来自自身的冲击的“累积效应”比较明显,在t=0年时,企业信息化投入第1期随着其某一标准差的增长而增长了0.3个单位,在第1期后的趋势为稳步增长。企业研发周期对企业信息化投入的冲击影响是负面的。

由图3(b)可知,在第1期,企业研发周期对自身的冲击使其增加了0.08个单位,在此之后不断下降,造成负面冲击的产生。企业信息化投入对研究周期的“溢出效应”比较显著,在4期内,企业研发周期会随着一个企业信息化投资标准差的增加而增加0.28个单位,使企业研发周期增长的总单位为0.42个单位。

3 结论

(1)对企业而言,信息化发展与建设成本之间存在平稳的协整关系,一般而言,信息化建设成本随信息化发展输入资金的提高而降低。当通过格兰杰因果检验,且滞后期为2时,在格兰杰层面上,信息化投资是制造成本的格兰杰原因,这验证了信息化投资与制造成本的直接关系。

(2)对企业而言,信息化投资与利润之间不存在长久平稳的协整关系。同样在滞后期为2的情况下,存在着信息化投资到利润的格兰杰因果关系。企业信息化投资的增加,会导致其利润大幅波动,并整体呈现负值。

(3)对企业而言,企业信息化投资和企业研发周期的关系是长期均衡的,即企业研发周期会随着信息化投资的增加而减少。通过格兰杰因果校验,表明企业信息化发展与研究期限之间存在双向的格兰杰关系,即信息化投资与研发周期存在着双向之间的促进作用。