股票流动性对我国股市效率影响的实证分析

2019-04-22李延军刘华堂葛林洁

李延军,刘华堂,葛林洁

(河北工业大学 经济管理学院,天津 300401)

0 引言

West和Tinic(1975)[1]认为,资本市场效率主要是指定价效率,即证券的价格是否能够依据市场信息作出及时迅速的反应,从而采用最优的策略将储蓄进行配置的效率。具体体现在以下两个方面:一是价格能根据有关市场信息自由地变动;二是在市场中关于资产的信息可以充分及时地披露、均匀迅速地发布,市场中所有投资者都可以在相同时间里获得等质等量的信息。

随着研究的深入,学者们对市场效率的度量也进行了多方面探索。一般而言,交易者获取信息的时间和能力代表市场效率的水平,市场参与者需要时间将新信息纳入其交易策略并下达交易指令,当市场中的买方交易指令合计大于卖方交易指令合计,股票价格就会上涨,反之则下降。Tarun等(2005)[2]在研究中根据买方与卖方交易指令之间的差额提出了指令不平衡这一概念,并提出可以采用指令不平衡预测股票的短期回报。Handa等(2003)[3]证实了建立在报价驱动型市场上的理论模型同样适用于没有做市商的指令驱动型市场。Lee等(2014)[4]、周开国和王海港(2008)[5]、Rastogi等(2013)[6]、Hanke和 Weigerding(2015)[7]、许启发等(2016)[8]等分别研究了中国台湾、中国香港、印度、德国和中国等国家和地区的指令驱动型市场上指令不均衡与股票收益之间的关系。上述以指令驱动型市场为基础的研究表明,滞后一期的指令不均衡对股票收益具有一定的解释能力。在后来的研究中,Tarun等(2008)[9]将短期收益的可预测性作为市场效率的反向指标,并发现这种指令不平衡对短期收益的预测能力随着市场流动性的提高以及纽约证券交易所市场的交易制度的的变化而下滑。同样,Chung和Hrazdi(l2010)[10]通过对纳斯达克股票进行大量抽样分析发现,最小报价单位的降低提升了市场的流动性,降低了短期收益率的可预测性和方差比,从而证实了流动性的改善有助于提高市场效率。

然而,Baker和Stein(2004)的实证发现却得到相反的结果。流动性可能也是投资者情绪的代理变量,投资人情绪很高,流动性水平急剧上升,无论是在个股层面还是市场层面,短期收益率能够被预测,这种现象是不符合有效市场假说的。崔婧等(2008)[11]认为不同市场环境下投资者的行为模式会存在差异,基于行为金融学理论提出在研究异象时应将牛市和熊市区别对待。陆蓉和徐龙炳(2003)[12]证实了我国股票市场上“好消息”的影响要大于“坏消息”的影响。针对市场效率在不同市场环境下的不同效应,我国资本市场流动性与市场效率之间在不同的市场环境下的表现如何?这将是本文重点关注和着力解决的主要问题。

本文借鉴Tarun等(2008)[2]的研究思路,采用资产短期收益可预测性作为市场效率的反向指标,进一步研究资产流动性水平与市场效率的关系。关于市场效率指标的度量,主要采用短期指令不平衡对股票的短期收益进行预测,并用短期收益的可预测性反映市场效率水平(一般而言,短期收益的可预测性与市场效率成负相关关系,即收益的预测性越好,则市场效率越低;反之,收益可预测性越差,则市场效率越高),这一方法有效解决了现有研究关于市场效率水平难以量化的不足。

1 指标选取、模型构建与数据说明

1.1 指标选取

(1)市场效率代理指标

市场效率可以由股票收益的可预测性作为反向指标量化。文献研究表明,滞后一期的指令不平衡有较好的股票收益预测能力:如果滞后一期的指令不平衡(OIB)对股票收益的预测能力较强,则市场效率较低;否则,市场效率较高。基于滞后一期的指令不平衡股票收益预测模型如下:

其中,OIB表示指令不平衡、Ret表示收益率、ILD表示由高频换手率Turnover衡量的一个低流动性虚拟变量。本文采用模型(1)和模型(2)的拟合优度R2表示指令不平衡OIB预测能力的大小,并对两个模型的拟合效果进行比较,选择拟合优度较好的R2表示市场效率水平。

模型(1)和模型(2)中的数据均为每5min的高频数据。首先汇总每只股票的每一个5min的指令不平衡OIB、收益率Ret和换手率Turnover,然后根据每只股票前一日的流通市值作为权重将上述三个指标作加权平均。收益指标Ret为采用每只股票每五分钟的收盘价所计算对数收益率。ILD(illiquid Dummy)作为一个低流动性虚拟变量,采用每5min的换手率Turnover作为衡量标准,如果t时刻换手率低于(t-30min,t+30 min)换手率均值一个标准差,则ILD取1,否则取0。此时,模型的拟合优度R2值与市场效率水平呈反向关系,本文将R2的倒数作为市场效率数据,并进行标准化处理。

指令不均衡的计算方法如下:指令不均衡指在一个特定交易时期中,买方主动的交易量和卖方主动的交易量之间的差额。它能够同时度量交易绝对数量和交易方向这两个维度,不但反映了供需双方的力量对比,而且可以提供关于交易更详细的信息,比传统的交易量指标包含了更多的有用信息来度量交易的活跃程度。本文参照Tarun等(2008)[2]和Chung和Hrazdi(l2010)[10]的做法,采取交易金额法计算指令不平衡(OIB)指标。指令不平衡(OIB)计算过程为:

每只股票每笔交易都会被标记买方发起和卖方发起,通过汇总股票在每个5min内买方发起的总的交易金额和卖方发起的总的交易金额,然后计算出每只股票的指令不平衡(OIB)数值。

(2)流动性代理指标

根据Amihud非流动性指标,本文将其进行调整以测度股票市场每天的非流动性水平:

其中,vi表示根据所有样本股票前一日的流通市值所计算的权重,|rit|表示股票i在第t天的对数收益率的绝对值,Voldit表示股票i在第t日的交易金额。illiquidt所计算的结果为股票样本总体的非流动性水平。为便于通过数据直接展示数值所代表的流动性水平,本文将illiquid的倒数值作为Liquid流动性数据,并进行标准化处理。

1.2 模型构建

借鉴Chung和 Hrazdil(2010)[10]在分析纳斯达克市场效率与流动性关系时的建模思路,本文结合我国市场特点构建如下模型形式:

其中,MktEff为市场效率指标,Liquid表示市场流动性,LnMmarketsize表示股票流通市值加权平均数的对数,LnVolume表示股票交易金额的对数,TradFred表示交易频率,ε表示随机扰动项。

在模型(5)的基础上,将所有数据根据流动性大小进行排列并等分为K组,每组对应一个虚拟变量Dk(K=1,2,…,K),同时生成流动性关联变量Liquidity*Dk,进而构建模型(6):

将样本期划分为牛市与熊市两个时期,分别采用模型(5)进行计量分析,可以得到不同市场环境下,流动性与市场效率之间的变化趋势。此外,市场处于熊市与牛市的两个不同时期,二者的流动性水平不同,牛市的市场流动性水平通常高于熊市状态。因此,采用分段线性回归的方法,即模型(6),能够检验在牛市状态下,随着流动性的不断增大,市场效率是否会出现下降的现象,展现市场不同状态下流动性与市场效率之间的更为具体的关系。

1.3 数据说明

本文选择沪深300指数成分股作为样本数据(沪深300指数股票以体量较大,流动性较好著称,用来计算市场效率的反向指标比较具有代表性)。具体的样本期和样本选择过程如下:参照沪深300指数行情,选取2014/7/1至2015/6/30作为牛市阶段、2015/7/1至2017/6/30作为熊市阶段,即2014/6/30至2017/6/30时期内沪深300指数成分股票合计3年的数据,剔除掉数据缺失较为严重的股票29支、停牌时间较长的股票23支,最终选择剩下的248支作为样本股票。基础数据来源于同花顺(iFinD)和国泰安(CSMAR)高频交易数据库。

2 实证分析

2.1 描述性统计分析

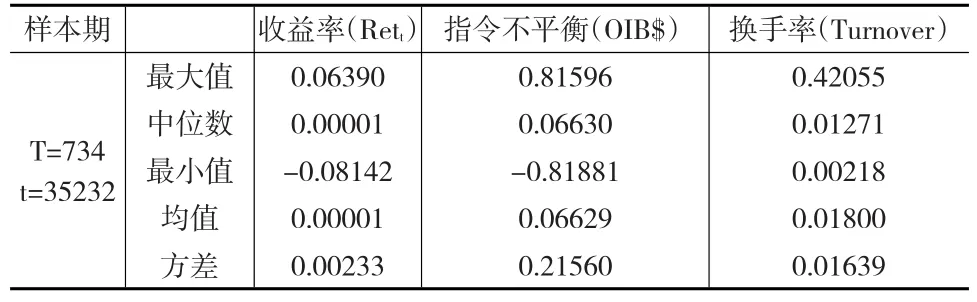

下页表1显示了模型(1)与模型(2)中股票收益Ret、指令不平衡OIB$与低流动性虚拟变量ILD相关的换手率Turnover三个指标的数据描述统计。2014/7/1至2017/6/30期间,只有指令不平衡指标波动较大,标准差为21.56%,而收益率与换手率指标的波动性较小。此外,市场收益率指标的均值几乎为0,说明我国股票市场行情并未为投机者带来比较客观的收益,并且我国股票市场的分红比例较低,与成熟资本市场对投资者的稳定回报之间存在一定的差距。

表1 模型(2)相关变量的描述性统计

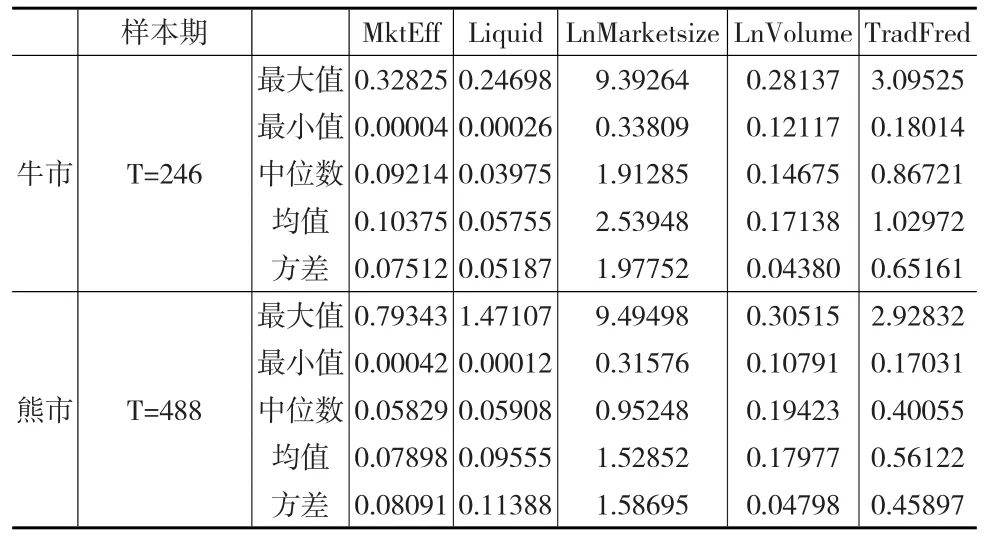

表2提供了模型(5)中相关变量的描述性统计。样本数据划分为牛市与熊市两个时期,从表2中可以看出:牛市期间的流动性水平高于熊市期间的流动性水平,此外,牛市市场效率的中位数大于熊市市场效率的中位数,说明牛市期间的市场效率比较高。

表2 模型(5)相关变量的描述性统计

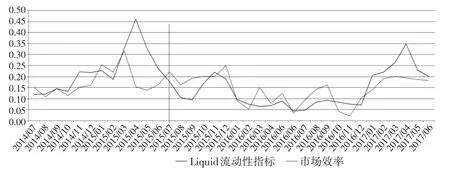

为了更直观地展现流动性与市场效率之间的关系,本文计算了月度流动性与市场效率的数值,如图1所示。从图中可以看出,熊市时期流动性与市场效率正向变化;牛市前期,流动性与市场效率正相关,而在流动性达到一定水平之后,随着流动性的提高,市场效率开始出现下降。

图1 流动性与市场效率

2.2 市场效率模型选择

首先,采用模型(1)和模型(2)对整个样本数据作回归,然后再对每一个交易日的高频数据进行日回归,并统计每一个交易日的R2、调整后的R2以及t统计值的大小。依次比较模型(1)与模型(2)哪一个更能准确的预测股票短期收益,进而采用预测效果较好模型的拟合优度值作为市场效率的反向预测指标。而后将拟合优度值取倒数并做标准化处理,所得结果即代表市场效率的大小,数值越大,市场效率越高。汇总结果如表3所示。

从表3中可以看出,滞后一期的指令不平衡与收益之间具有反向的关系,即若指令不平衡为正,说明主动买入大于主动卖出,则本期的收益率较高,内幕信息被消化,下一期就不存在超额收益。另一方面,当在模型(1)中加入低流动性虚拟变量之后,模型(2)的解释力相比模型(1)得到提高。此外,拟合优度差值图(见图2)显示,模型(2)与模型(1)的拟合优度差值均为正,进一步说明模型(2)的解释能力均优于模型(1)。因此本文选用模型(2)估计的拟合优度值作为市场效率的反向指标。

表3 市场效率衡量模型比较

图2 模型(1)与模型(2)解释力差值图

2.3 不同行情下流动性对我国股市效率的影响

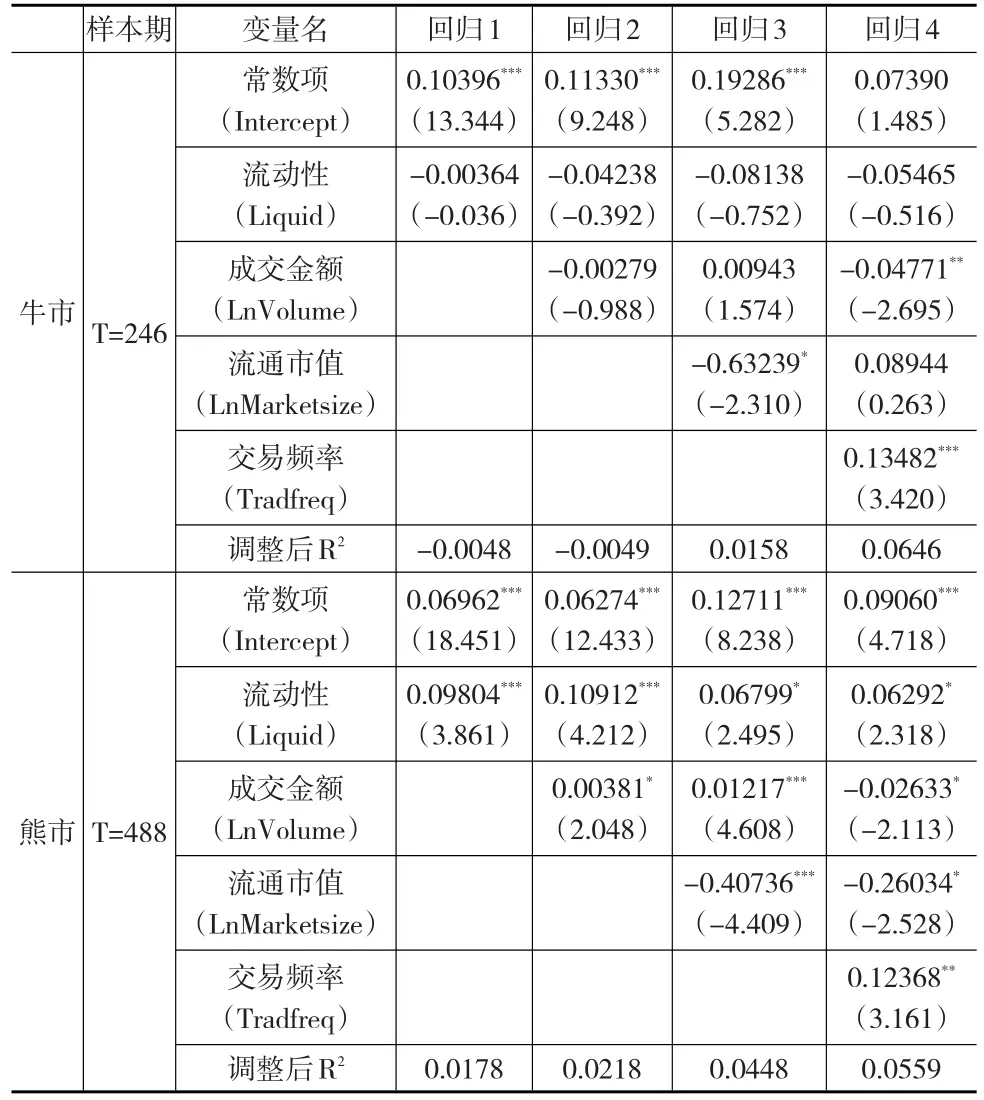

将模型(2)测算的市场效率量化值,以及流动性、流通市值、成交金额、交易频率等数据代入模型(5),计量分析结果如表4所示。

表4 模型(5)回归结果

回归1至回归4中,依次添加新的控制变量,模型的拟合优度均有所提高。在熊市中,市场效率与流动性正相关,即随着流动性的改善,股票市场的市场效率不断提高;股票成交金额、流通市值与市场效率正相关,交易频率与市场效率负相关。在整个牛市样本期中,回归方程中流动性的系数值为负数,即市场效率与流动性反向变化;成交金额与流动性正相关(回归2与回归4);流通市值与市场效率正相关(回归3),交易频率与市场效率负相关(回归4)。

2.4 流动性对我国股市效率的分阶段影响

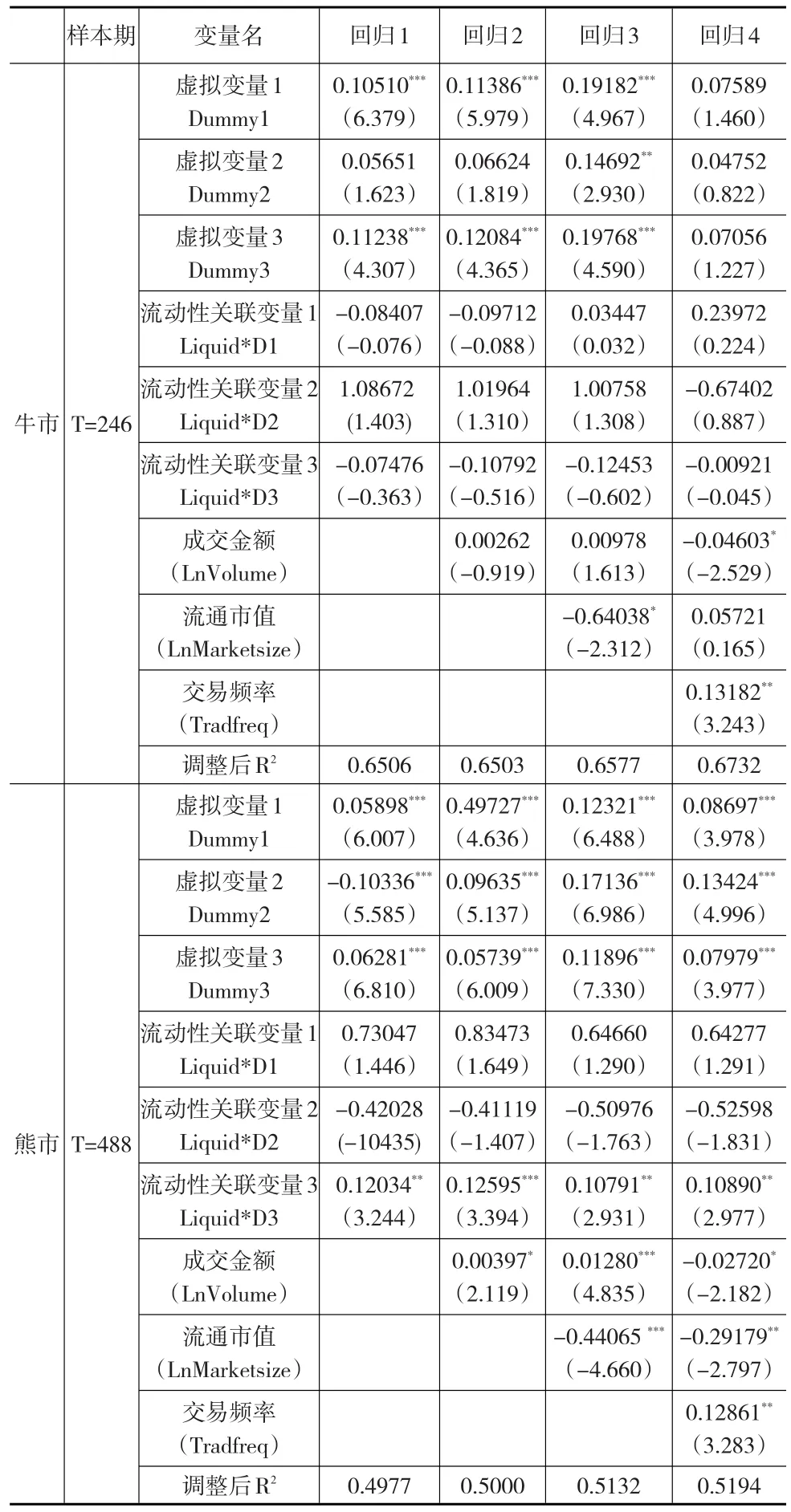

为了更加细致地分析牛市和熊市中流动性与市场效率之间的关系,本文采用模型(6)对股票市场的两个时期分别进行分段线性回归,将流动性按照从小到大的顺序排列,依次分为流动性低、中、高三组。分阶段回归结果如表5所示。

表5 熊市与牛市分段回归结果

从表5中可以看出,熊市时期的三段回归结果中,流动性系数均为正值,即随着流动性的不断改善,市场效率不断提高;在牛市时期,第一组和第三组的流动性关联变量的系数值为正,第三组的流动性关联变量的系数值为负,且牛市回归4的结果比较显著。说明在牛市初期,随着流动性的提高,市场效率开始是逐渐上升,而在流动性超过一定水平时,市场效率呈现下降趋势。原因可能是在牛市初期,投资者比较理性,而当市场行情上升到一定程度时,投资者情绪高涨,入市者甚多,从而形成了一波由资金推动的市场又一轮上涨,此时的投资者已经不是传统市场有效理论中的理性人的假设。此外,这也与我国股票市场的参与者结构有关,我国股市的参与者中散户占据大多数,散户的行为通常是追涨杀跌,专业化程度比较低,羊群效应明显。因此造成了在牛市流动性最高的时期市场效率却出现下降。

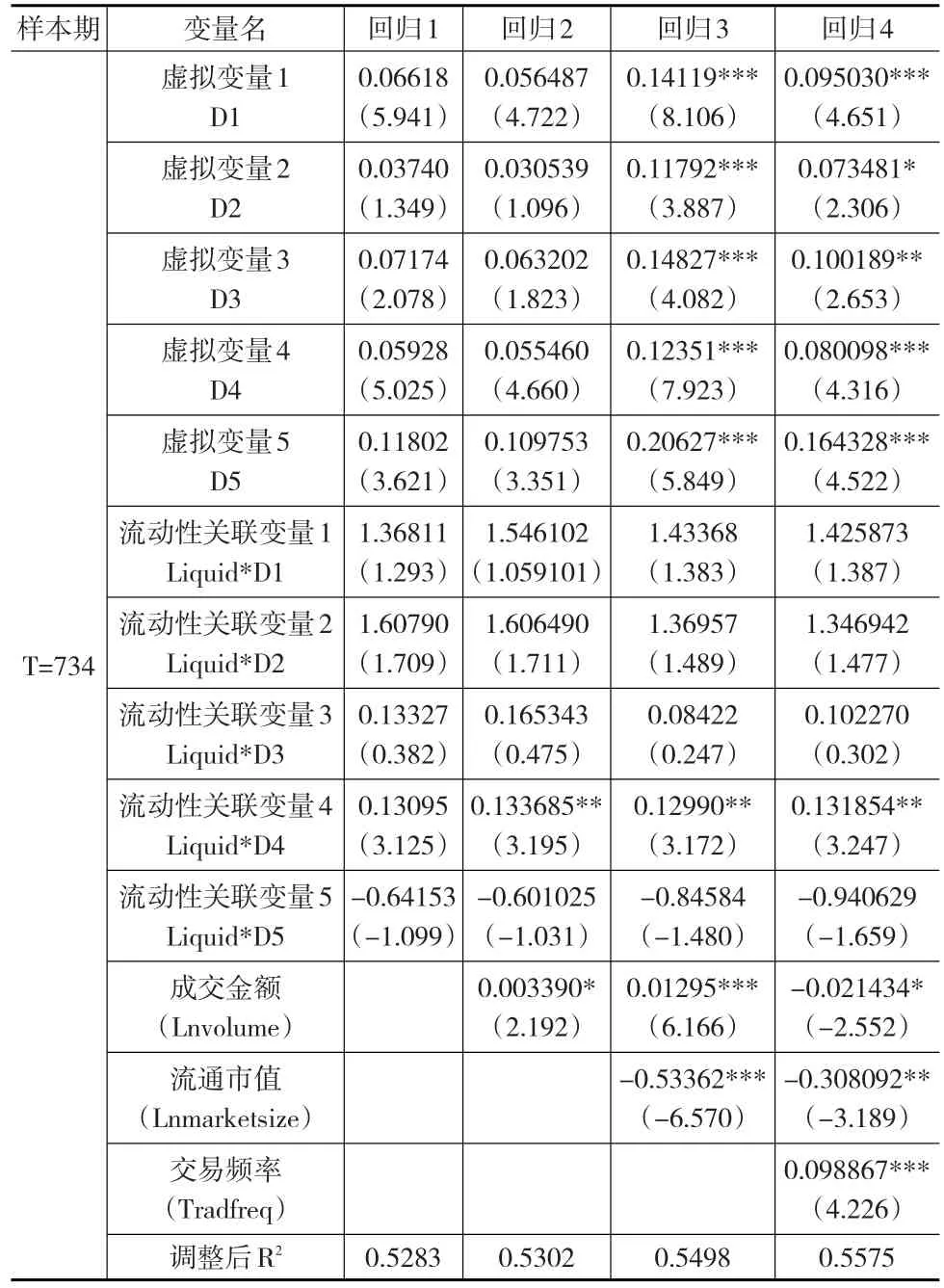

由于在上述研究中,均采用日数据进行分析,而在熊市期间的部分天数流动性大于牛市时期的流动性,单纯根据时间划分不同的流动性水平可能导致不太科学的结果。因此,本文进一步对整个样本期间的数据根据流动性的大小从小到大进行排序,并等分为5组,然后通过模型(6)进行分段线性回归。这样做可以将在熊市期间流动性奇高的交易日纳入高流动性分组进行分析,从而得到更加准确的结果。回归结果如表6所示。

表6 整体分段线性回归结果

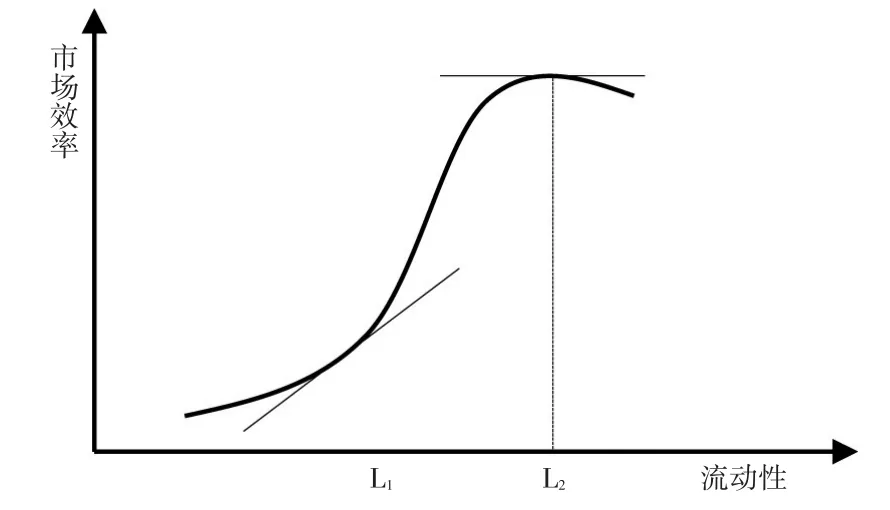

图3 流动性与市场效率

从全样本期看,依次加入新控制变量,拟合优度均优于模型(3)。此外,在流动性水平从高到低的前四组来看,均大于0,流动性与市场效率之间均存在正向的变化,而在第五组中,系数值β15<0,流动性在上升到一定水平时开始出现下降。根据表6中每一组流动性关联变量的系数值,流动性与市场效率关系如下页图3所示:在L1至L2期间,我国股市效率随流动性的改善逐渐上升,而当流动性水平急速上升超过L2时,市场效率出现下降。

不同行情下,熊市时期,流动性水平较低,随着流动性的不断改善,市场效率逐渐提高;牛市时期,投资者情绪高涨,大量资金涌入,市场流动性急速上升引起股票价格持续上涨,此时采用指令不平衡数据能够对股票收益进行很好的预测,从而导致了在高流动性时市场效率出现拐点。

3 总结与建议

流动性是衡量股票市场的重要指标,是证券市场的生命力所在。从理论上说,流动性与市场效率是密切相关的:资产流动性小,买卖信息传播慢,供求难以达到平衡,交易成本大,投资者的期望收益也就高,交易就越不活跃,投资者可以通过指令不平衡(OIB)对股票收益进行预测,股票市场效率比较低。本文基于流动性水平选择沪深300作为样本数据进行实证分析,结果表明:流通市值、成交金额与市场效率之间存在正相关关系;熊市期间,流动性与市场效率正向变化;牛市期间,随着流动性上升,市场效率呈现先上升后下降的变化趋势。在合并牛市与熊市样本数据对整体进行分段回归的结果表明:我国股市现行条件水平下,市场效率随着流动性的提高逐渐上升,而在流动性超过一定水平时,市场效率呈现出略微的下降趋势。这可能与我国股票市场的参与者结构有关,我国股市的参与者中散户占据大多数,散户的行为通常是追涨杀跌,专业化程度比较低,羊群效应明显。

综上所述,为了防止流动性水平快速上升而导致市场效率下降的情况出现,市场监管部门需注意:首先,针对我国股市投资者结构,应适当提高市场投资者的准入门槛,剔除风险承受能力较差以及投资水平较低的客户,并加强对投资者进行继续教育;其次,在牛市行情中,应加强对股票市场流动性水平进行实时监测;最后,从宏观层面及时采取合理的措施引导资金流向,对股票市场进行降温,防止投资者情绪高涨、跟风炒作所导致的市场过热引发市场效率下降,资源配置扭曲现象的出现。