延迟索赔风险模型的最优投资策略

2019-04-13肖鸿民刘月娣刘爱玲

肖鸿民,刘月娣,刘爱玲

(西北师范大学数学与统计学院,甘肃兰州 730070)

1 引言

近年来,根据保险公司的实际运行状况,很多学者在经典保险风险模型[1−2]的基础上提出了许多改进模型.其中Water和Papartriandafylou[3]首次提出了带延迟索赔的风险模型,它描述了保险公司会常常遇到的一种情况:在主索赔发生后的某个不定时间还会产生由此引起的附加索赔,即延迟索赔.诸多学者对该模型产生了浓厚的兴趣.Yuen和Guo[4]研究了一类带有复合二项延迟风险模型的有限时间破产概率;Yuen[5]等运用鞅的方法研究了连续时间的绝对破产概率;肖鸿民等[6]研究了重尾分布L∩D下延迟索赔风险模型的精细大偏差;肖鸿民等[7]研究了相依赔付带投资的延迟风险模型的极限性质.

随着金融市场的迅速发展,保险公司的保费收入不断增加,累积的保险资金越来越多,如何保值增值也是保险公司抵抗风险的主要工作.通常运作资金的最佳途径就是投资,但是如何选择投资策略又成为他们目前所面临的重要问题.若选择的好,投资可以给保险公司带来丰厚的收益.若选择不好,不但不能从投资中获得收益,还可能加快公司破产的步伐.关于保险公司如何选择投资策略的问题,文献[8]研究了最优比例再保险问题;文献[9]研究了当索赔遵循布朗运动时的最小破产概率;文献[10]研究了扩散逼近模型下绝对破产概率最小化的投资与再保险问题;文献[11]研究了相依双险种模型的扩散逼近及其最优再保险问题.最近,文献[12]又研究了相依多险种模型的扩散逼近与最优投资.

基于上述背景,但不同的是本文针对延迟索赔风险模型,讨论了最小化破产概率下的最优投资策略,这一结果丰富了延迟索赔风险模型的研究并对保险公司的风险管理控制有重要的参考价值.

本文结构如下:第二部分介绍模型及其扩散逼近结果;第三部分运用随机控制理论,通过求解相应的HJB方程得到了最优投资策略的显式表达式.

2 模型分析与扩散逼近

假定保险公司的初始资金为u(u≥0),单位时间收取的保费为c(c>0);第i次主索赔的时刻为Si且主索赔额{Xi,i=1,2,···}独立同分布于X,它们的共同分布为F,其一阶矩和二阶矩存在,分别记为和;延迟索赔额{Yi,i=1,2,···}独立同分布于Y,它们的共同分布为G,其一阶矩和二阶矩存在,分别记为和;延迟赔付间隔 {Ti,i=1,2,···}独立同分布于T,它们的共同分布为H.

延迟索赔计数过程与主索赔计数过程遵循相依结构

于是累积索赔额为

设主索赔计数过程N1(t)是强度为λ的齐次Poisson过程,索赔额X和Y相互独立,并独立于索赔计数过程.据此定义保险公司的盈余过程为

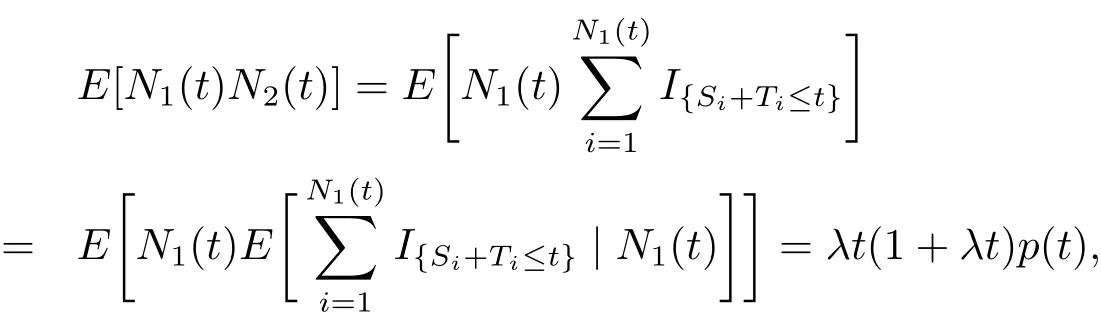

由假设EN1(t)=λt,根据齐次Poisson过程的性质,可得λtp(t),其中p(t)=p{U+T≤t},U为(0,1)上的均匀分布.

下面进一步讨论两种索赔过程及索赔额之间的关系,为扩散逼近结果做准备.

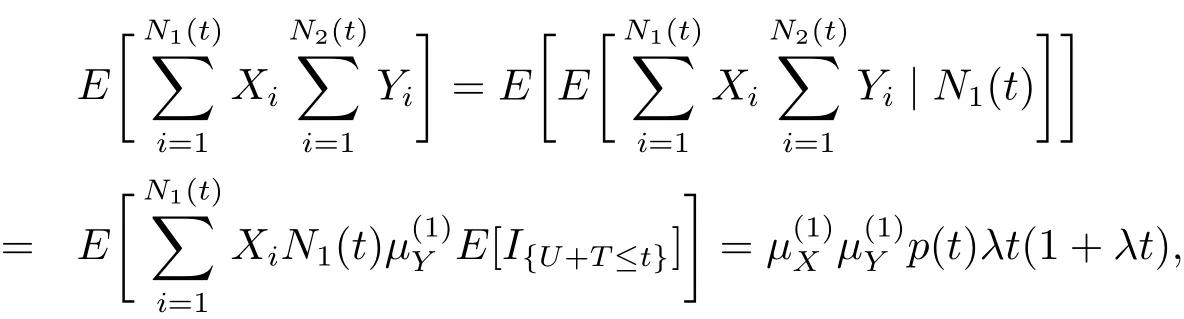

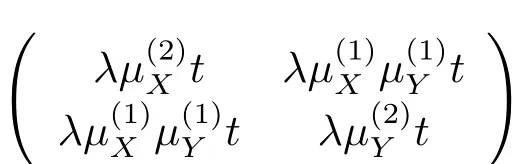

进而计算得到索赔计数过程N1(t)与N2(t)的相关系数为

又有

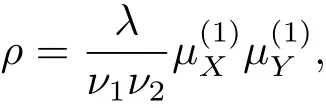

从而主索赔额与延迟索赔额过程的相关系数为

首先给出延迟索赔风险模型的扩散逼近结果.

定理2.1延迟索赔风险模型Ut可逼近为扩散过程

其中Bt表示标准布朗运动.

下面的引理对证明上述扩散逼近结果是必要的.

引理 2.2[11](鞅中心极限定理)对n=1,2,···,记R表示实数集,为滤子空间,DRm[0,∞)为赋予了Skorohod拓扑右连左极函数空间.令Rn(t)为样本轨道在DRm[0,∞)上的-局部鞅,满足Rn(0)=0,E[Rn(t)]=0,An=(())为m×m的对称矩阵值过程,且 An(t)−An(s)对 t>s≥ 0非负定.假定对任意的 i,j=1,2,···,m,有,且对每个T>0有.如果n→ ∞ 时,对每个 t>0和 i,j=1,2,···,m, 有(t)依概率收敛到σij(t),则Rn弱收敛到R,其中R为M-维布朗运动,漂移向量为 (0,0,···,0)1×m,协方差阵为 (σij(t))m×m.

其中

证 对n=1,2,···,下面构造随机过程序列

即An(t)−An(s)非负定.

对任意的M>0,由λt连续,则有

和

根据上面的引理,给出定理2.1的证明.

证 由引理2.2知,Ut可逼近为

再根据引理2.3知

代入上式即知定理2.1成立.

3 带延迟索赔风险投资模型的最优投资策略

在承保风险过程中,利用扩散逼近是为了更好的研究最优决策问题.本文考虑最小化破产概率下的盈余投资策略选择问题.保险公司为了获得更多收益,一般会将盈余投资于风险市场和无风险市场.假定保险人将部分盈余投资于股票市场,它的价格过程Pt服从几何布朗运动dPt=aPtdt+bPtdWt,t≥0,其中a,b∈R为常数,a为股票瞬时条件期望收益率,b为股票瞬时条件标准差,Wt为标准布朗运动且独立于Bt.

将另一部分投资于债券市场,它的价格过程满足微分方程dQt=rQtdt,t≥0,其中r为无风险利率.

记保险人在时刻t将部分盈余πt投资到风险市场,选定πt后的总盈余记为,则无风险投资的盈余为.则在原盈余的基础上嵌入投资策略πt后的盈余过程满足下面的随机微分方程

其中Wt与Bt相互独立.

现在的目标是要在所有可行策略中寻找最优策略π∗使得对某个t>0|对某个,即破产概率达到最小,记为

为解决优化问题,采用随机马尔可夫控制理论和HJB方程,如果最优值函数ψ(u)二阶连续可微,则ψ(u)必然满足下面HJB方程

下述寻求HJB方程(3.3)的二次连续可微解.根据文献[14],最优风险投资量即为最大化盈余过程漂移项与波动项平方的商的对应值.也就是说,只需求解π使得

达到最大.据此,令 φ0(π)=0,可得

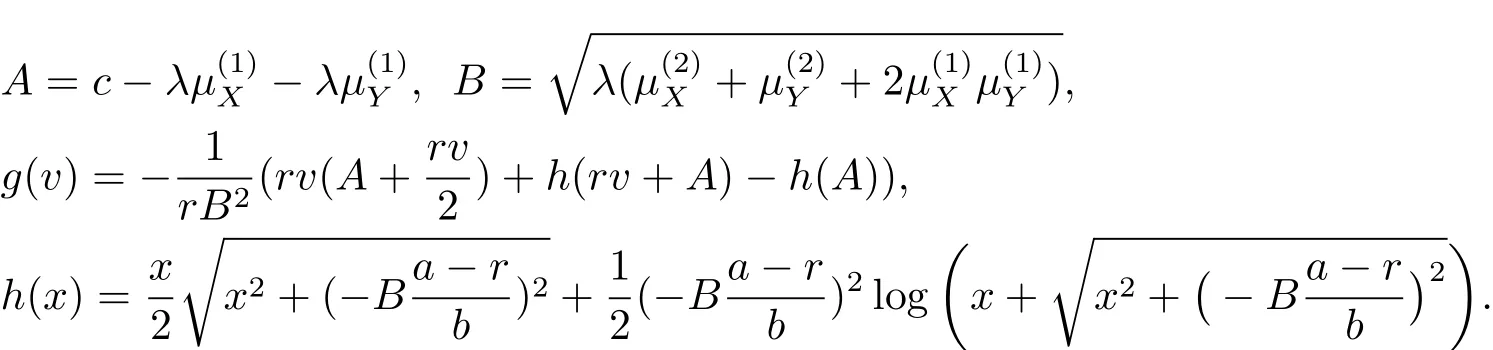

为求解最优值函数ψ(u),先假定ψ(u)为凸函数,满足ψ00(u)>0.由此,根据最优解π∗(u)应满足HJB方程(3.3)第一式且为唯一解,又得到

结合(3.4)式和(3.5)式解得

其中π∗(v)由(3.4)式确定.据此,又进一步可得

其中ψ0(0)可由边界条件得到.

下面给出识别定理,说明由HJB方程(3.3)的二次可微解即得到优化问题(3.2)的唯一解.

引理3.1[9]对任意的常数π∈R,定义二次可微算子Lπ如下:对任意的开集G⊂R+和h∈C2(G),定义函数Lπh:G→R形如

如果函数h:R+→[0,1]递减,函数ψ:R+→R可行,且满足

那么h即最小破产概率为ψ,π∗即为最优风险投资量.

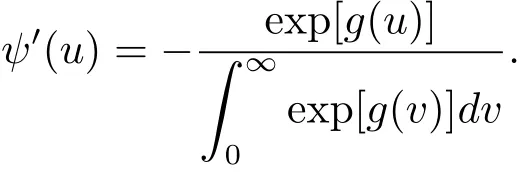

定理3.2 在延迟索赔风险模型的扩散逼近形式(2.1)下,带投资的优化问题(3.1)的最小破产概率为

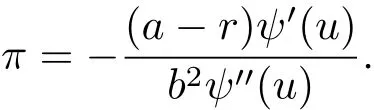

最优投资策略π∗(u)为

其中

由引理3.1知,只要ψ(u)满足(A1)–(A3)三个条件,即得ψ(u)为最小破产概率,π∗为最优投资策略.下面逐步进行证明.

由初等函数h(x)关于x连续,则函数g(v)关于v连续,从而关于u可微.进一步,ψ(u)关于u可微且

另外,由于函数

则函数g(v)具有连续导函数且

因此函数g(v)关于v单调递减,函数ψ(u)具有二阶连续导函数且

即ψ∈C2(R+)且为凸函数.同时,由函数g的单调性有g(u)≤g(0)=0,u≥0,所以

即ψ0在R上有上界.即得条件(A1)满足.对任意的π∈R,由函数Lπ:G→R的定义知

将此式看作是π的一元二次函数,利用关系式ψ00=ψ0g0,经计算判别式为零.又因为>0,则对任意的π∈R,有Lπψ≥0,等号成立当且仅当

将ψ00=ψ0g0代入上式,经过计算可得π=π∗(v).因此条件(A2)成立.由ψ(u)的表达式得条件(A3)显然成立.综上所述,定理3.2证毕.

注 定理3.2表明,在最小化破产概率的优化准则下,最优投资策略和最小破产概率的显式表达式由索赔额和风险投资的参数决定.对同一模型之前只是进行了常数比例的投资并得到了渐进破产概率.而本文进行了非常数比例的投资,然后通过随机微分方程的求解得到最优投资策略.这一结果丰富了延迟索赔风险模型的研究并且更符合保险实际.