会计报表教学的新方法探索

——基于会计等式的分析

2019-04-12历丽

历 丽

一、会计报表与会计等式简介

1.会计报表主要包括:资产负债表、利润表,现金流量表及所有者权益(股东权益)变动表。资产负债表上列示出了企业的资产、负债、所有者权益(股东权益)三大要素。利润表则主要反映了企业的收入、费用和利润三大要素。会计六大要素在这两张会计报表上完整的反映了出来。所有者权益(股东权益)变动表反映所有者权益(股东权益)各组成项目当期的增减变动。现金流量表是反映企业一定会计期间内现金及现金等价物流入流出情况的报表,是资产要素中现金这个项目的具体变动。

2.会计等式是表明会计六大要素之间基本关系的恒等式。会计等式主要有以下内容:

会计基本等式(或静态会计等式):资产=负债+所有者权益(股东权益)(或股东权益)①

动态会计等式:收入-费用=利润②

会计等式①资产=负债+所有者权益(股东权益)明确了资产 、负 债 、所有者权益(股东权益)三者之间的关系,是编制资产负债表的理论依据,而会计等式2收入-费用=利润明确了收入、 费用和利润三者之间的关系,是编制利润表的依据。

当然这两个会计等式并不是孤立存在的,而是有着密切的联系。因为企业的生产经营成果必然影响所有者权益(股东权益),即企业获得的利润将使所有者权益(股东权益)增加,资产也会随之增加;企业发生亏损将使所有者权益(股东权益)减少,资产也会随之减少。因此,会计等式又可以表示为:

资产=负债+所有者权益(股东权益)+(收入-费用)③或资产=负债+所有者权益(股东权益)+利润

我们将会计等式③称之为扩展的会计等式。

二、通过分解会计等式,直观的反映会计要素与会计报表的关系

由上述分析我们可以看出会计等式中的六大要素构成了会计报表,因此,在教学的过程中我们可以从会计等式着手,对会计等式进一步分解分析,见下图1.

图1非常直观的显示出四大会计报表与会计等式中各要素之间的关系,使学生在独立的理解资产负债表、利润表、现金流量表、所有者权益(股东权益)的基础上,进一步掌握各会计报表数据之间的联系。

图1

下面,笔者将以具体的例子,量化的分析各会计报表数据间的关系。

三、经济业务的发生对会计要素及会计报表的影响

1.举例

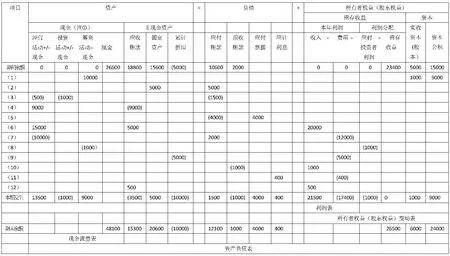

A公司是一家服务型企业,2017年1月1日各主要账户期初余额见图2(注:图2中数据单位为万元),2017年主要发生了以下经济业务:

(1)发行股票,面值为1000万元。发行价格为10000,股款已收。

(2)以5000万元赊购设备一台。

(3)支付了1 500万元的应付账款。在这一总额中,500万元用于采购办公用品,1 000万元用于购买(2)项中的设备。

(4)收到以前期间发生的应收账款9 000万元。

(5)将在(2)项购买的设备上应付的4000万元账款转作应付票据。

(6)为客户提供20000万元服务,其中15000万元款项收到,5000万元尚未收款。

(7)公司本年发生费用12000万元,其中10000万元已支付,2000万元尚未支付。

(8)年终向股东分配利润1000万元,现已支付。

(9)本年计提设备折旧为5 000万元。

(10)应计收入1000万元确认收入,冲销前期收到的预收账款。

(11)本年发生应计利息400万元。

(12)应计收入500万元确认收入,尚未收到款项。

上述业务的发生引起了会计要素间的增减变化,具体变化见图2。这些变化进一步影响到各会计报表,因此,我们可以进一步编制四大会计报表,见图3(注:图3中数据单位为万元)。

图2

图3

2.分析说明四大会计报表的编制

图3中的资产负债表(2017年1月1日)中的数字全部来源于图2中资产、负债、所有者权益(股东权益)各项目的期初余额。

现金流量表中的数字来源于图2中资产要素中的现金。

利润表中的数字来源于本期发生的经济业务中涉及收入、费用的项目,也就是图2中收入和费用的本期发生额。

所有者权益(股东权益)变动表则是图2中会计等式右侧所有者权益(股东权益)的变化情况。

资产负债表(2017年12月31日)中的数字则来源于图2中最后一行的期末余额。

四、总结

会计报表教学是会计学课程的重点,难点,在授课过程中容易造成理论性太强,学生兴趣不高且理解困难。因此,笔者在教学时采用对会计等式进行分解,结合案例数据对会计报表进行教学。这种方法的好处在于学习时更加直观,学生理解了经济业务的发生对会计等式各要素的影响后,再编制会计报表及理解会计报表数字间的关联就轻而易举了。