中国被锁定在全球价值链低端了吗?

——中美GVC位置与价值获取程度的比较

2019-04-09闫云凤

闫云凤

(首都经济贸易大学经济学院,北京100070)

一、研究背景

全球价值链(Global Value Chain,GVC)打破了传统的产品生产过程,使得不同生产环节可以在不同国家进行,这种复杂的、全球化的生产安排改变了国际贸易的本质,同时也给解读贸易数据、制定贸易政策带来了一定困难。经济合作与发展组织、世界贸易组织和世界银行的报告指出,各个国家并不能通过嵌入GVC而自动获益,因为各国在GVC的位置高低不同,其获得的收益也有很大的差别[1]。在GVC中,发达国家可能较多地从事研发设计、品牌建设等上游,以及售后服务、市场营销等下游的高端、无形生产活动,而担心制造业的工作机会转移到低技能、低工资的发展中国家;发展中国家则通过嵌入产品生产过程的某一个或某几个环节,把重点放在加工装配等低端、有形的制造业生产活动,而担忧经济被锁定在GVC低端,即所谓的“微笑曲线”的底部。“微笑曲线”是基于微观企业个体产品层面发现的,指如果以横(X)轴表示企业产品在生产链上的位置,纵(Y)轴表示从产品生产中获取的增加值而绘制曲线图,可以得到一条U形的“微笑曲线”,即在研发设计-加工制造-市场营销的价值链条上,两端获得的增加值高,而中间制造环节的增加值低。比如,苹果手机产品存在微笑曲线,处于中间加工组装环节的中国获取的增加值不到3.6%,美国、日本、德国等发达国家获得了剩余的大部分增加值[2]。

近年来,国内外在GVC价值获取和位置的测度方面积累了大量的研究经验。在GVC测度的研究中,约翰逊(Johnson)等[3]提出了增加值出口率(VAX ratio)指标,将在一国生产而最终被其他国家消化吸收的增加值定义为增加值出口,并采用GTAP中的投入产出表和贸易数据测算了双边贸易中的增加值成分,结果表明:增加值出口率在国家部门层面存在显著差异,当使用增加值贸易数据核算时,2004年中美贸易失衡减少30%—40%。库普曼(Koopman)[4-5]等提出了KWWW法,将一国总出口分解为被外国吸收的国内增加值(VAX)、返回国内的增加值、外国增加值和纯重复计算部分,来测度出口中的国内增加值。此后,涌现出来一大批基于上述分解方法和指标的研究,结果均表明:从增加值视角分析,双边贸易平衡会发生巨大变化,中国虽然积极参与全球价值链分工,且参与度逐渐增加,但获得的增加值却很有限[6-10]。

在GVC位置的测度方面,迪森巴赫(Dietzenbacher)[11]提出平均传递步长(APL)的概念和模型,用以衡量生产网络体系中的产业部门之间的距离,首次回答了生产联系的“长度”问题。法利(Fally)[12]提出生产阶段数(贯序参与产品生产的工厂的加权平均数)和上游度(生产离最终需求的距离)的概念,并利用单国投入产出模型方法测度美国的生产阶段数和上游度,结果发现美国的生产碎片化呈下降趋势。安特拉斯(Antras)等[13]将上述研究方法扩展到开放经济条件中,将“上游度”定义为特定行业区域中间品在成为最终需求品前所经历的生产阶段的个数,并计算美国426个行业和欧洲16个国家共41个部门的上游度,结果表明美国和欧洲各行业的上游度差异非常大。倪红福等[14]将法利(Fally)的单国模型拓展为全球投入产出模型,把全球生产阶段数分解为国内生产阶段数和国际生产阶段数,对中国参与全球生产分割的情况进行测算并对其影响因素进行实证分析,结果表明中国生产阶段数呈阶段性变化,加入世界贸易组织(WTO)以后,生产分割长度迅速增加,但美日等发达国家的全球生产阶段数下降,制造业外迁趋势明显。王直等[15]从增加值创造引致产出倍数的角度定义“平均生产链长度”和“相对上游度”指标,用来测度描述全球价值链的嵌入特征,并对全球44个国家共56个部门进行测算,结果表明全球的生产链长度在增加,但不同国家和不同行业表现出不同特征。闫云凤[16]构建世界投入产出模型将全球生产链长度分为国内和国际生产链长度,比较中美两国整体、三大产业及各细分产业在全球价值链中的演进路径,结果表明:中国的全球、国内和国际生产链长度均大于美国,两国的国际生产链长度均大于其国内生产链长度。闫云凤等[17]还发现中国的国际与国内生产分割呈现互补效应,生产结构复杂程度显著提升,产业关联更紧密;同时,中国的GVC生产链长度远高于传统贸易和纯国内生产链长度,说明中国的生产关联存在“二元结构”。

那么,GVC位置与价值获取程度之间是否存在一定的联系呢?产业层面的微笑曲线是否存在?现有研究得出了截然不同的结论。叶明等[18]分别从前向和后向的视角定义了两种增加值平均传递长度,研究表明中国和墨西哥电子和光学仪器制造业,以及日本和德国汽车等行业均存在“微笑曲线”。倪红福[19]构建了增加值平均传递步长(VAPL),绘制了产业部门层面上的国外增加值贡献率-位置关系图,结果表明产业部门层面的“微笑曲线”不具有普遍意义。

现有研究为测度和比较中美两国在GVC中的位置与获利能力提供了科学的理论基础和研究方法,但由于GVC获利能力的测度指标不同(如叶明等[18]采用了直接增加值率,倪红福[19]采用的是国外增加值贡献率),同时衡量GVC位置的指标不同(包括上游度、生产链长度、下游度),因此结论也有较大差异。而且,上述研究并没有指出中国哪些产业在全球价值链中具有相对优势,从而没有从产业层面提出具体的政策建议。本文拟结合有关GVC获益程度和位置的研究,构建包含长度和强度指标的“GVC位置完全增加值率”曲线图,以中美两国为例,探讨产业层面的微笑曲线是否存在,并检验中国是否被锁定在GVC低端。本文的边际贡献主要体现在:(1)从长度和强度两个维度全方位展示GVC的结构,绘制“GVC位置完全增加值率”曲线图,探讨产业层面的“微笑曲线”现象,并从完全增加值视角找到中国具有相对优势的产业;(2)绘制中国和美国每一个行业的“GVC位置完全增加值率”曲线图,对比分析两国每个产业的“微笑曲线”,找到具有代表性的细分行业,论证中国是否被锁定在GVC低端,为中国产业政策和贸易政策的走向提供借鉴和参考。

二、理论模型与数据说明

(一)模型构建

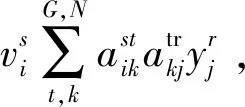

1.产业价值获取程度——完全增加值率的测度

假设有G个国家,每个国家有N个产业部门,根据全球投入产出模型,各国总产出可表示为

2.产业GVC位置——“生产链长度”的测度

本文借鉴王直等[15]的研究,采用“生产链长度”衡量各国各产业在全球价值链中的位置,并将某一行业的“生产链长度”定义为该行业从最初增加值投入到最终品消费的平均生产阶段数量,即该部门增加值被计算为总产出的次数。

采用每一个阶段的长度(即生产阶段数)作为权重,将所有生产链上隐含的增加值加总,即得到全球价值链上各个国家各行业增加值所推动的总产出,用公式表示为

(二)数据来源与说明

本文数据来源于WIOD 2016数据库和对外经济贸易大学全球价值链研究院的UIBE GVC Index。WIOD 2016数据库包含了43个国家或地区,56个部门2000—2014年的世界投入产出表,UIBE GVC Index是基于目前比较成熟的增加值贸易核算或分析方法,在原始世界国家间投入产出表的基础上加工而成的次级(派生)数据库,该数据库以全球价值链核算方面具有代表性的研究为基础,尽量考虑到与国际贸易核算和国民经济核算标准的统一,同时将度量一国垂直分工参与度等诸多指标纳入指标体系构建而成。本文使用的主要是基于WIOD 2016数据库加工而成的生产链长度数据。

三、计算结果与分析

(一)中美两国在GVC中的位置

中美两国生产链长度的变化趋势如图1所示,可以看出2000—2014年中国处于美国的上游,中国的生产链长度大于美国,且增加相对较快,美国的生产链长度变化不大。中国的生产链长度从2000年的2.54增加到2014年的2.89,上升了13.81%,说明中国主要向全球生产提供中间投入品,且还在继续向GVC上游发展。中国生产链长度快速增长的主要原因是,随着中国经济的快速发展,产业分工日益深化、产业关联程度不断增强,国内产业间的联系增加,商品的国内生产结构日益复杂;中国通过承接国外产业转移和外商投资,实施“走出去”战略,到海外投资开辟新的市场和生产网络等多种渠道积极嵌入全球价值链,与国外各产业之间的联系增加,在拉长了生产链国际部分的同时也带动了国内生产链长度的增加,从而促进了中国前向和后向生产链长度的提升。这期间美国的生产链长度从1.790略微下降到1.785,下降了0.28%,主要原因可能是美国服务业在其经济中地位的增强,因为服务业的生产链通常比较短。

图1 中美两国生产链长度的变化趋势

从变化趋势上来看,中美两国的生产链长度变化有所起伏。中国GVC地位的变化大致分为两个阶段:(1)2000—2002年中国的生产链长度有所下降,主要原因是1998年开始的中国国有企业改革,大批国有企业兼并重组或破产,企业单位数大幅减少,企业之间的中间品贸易变为企业内部交易,致使生产链长度下降。(2)2003—2014年中国的生产链变长,主要原因是此期间中国改革开放步伐加快,进出口贸易规模迅速扩大,发达国家的跨国公司加快向中国进行产业转移,中国成为“世界工厂”,产业分工进一步细化,同时生产技术、通信技术和运输技术迅速发展,交易成本有所下降,国内、国际产业联系增强,中国生产对世界产业链的贡献进一步增加。美国生产链长度的变化相对比较平稳,主要原因是美国的生产结构已经比较成熟,在GVC中的地位变化不大。但是2001—2003年和2009年美国生产链长度都有较为明显的下降,主要原因可能是受到“911事件”和2008年金融危机的影响,美国跨国公司在全球范围内缩减投资,导致其生产过程的功能分离和空间分离变缓甚至倒退,致使生产链长度下降。

(二)产业“微笑曲线”的检验

为检验产业“微笑曲线”是否存在,本文以各产业部门的生产链长度为横(X)轴,表示该产业部门在GVC中的位置,X轴值越大,说明该产业离最终消费越远,越处于GVC的上游;以完全增加值系数矩阵的行向量为纵(Y)轴,表示该产业部门从GVC中获得的增加值,从而绘制“GVC位置—完全增加值率”曲线图。2014年中美两国各产业整体的“GVC位置—完全增加值率”曲线如图2所示,衡量的是中国各产业在GVC中的获利能力与其位置的关系。从图中可以看出,中国各产业并不存在“微笑曲线”,中国的点非常分散,各产业完全增加值率处于10%—85%之间,生产链比较长,GVC位置在1—5之间,说明中国各产业的获利能力和在GVC中的位置差距非常大;美国各产业虽然呈现出“微笑曲线”的形状,但拟合度不高,散点图较为集中,各产业完全增加值率处于20%—80%之间,生产链较短,GVC位置在1—3.5之间。与美国相比,中国完全增加值率比较高的行业有C44、C41、C39和C29[注]产业代码对应的产业名称详见附表,下文同。,即这些行业具有比较优势,但这些行业的增加值主要来源于中国国内,都是开放度比较低的服务业。在制造业中,中国的C5和C22劣势较小,即比较优势相对明显。此外,还可以看出我国传统的低技术劳动密集型行业“C06纺织、服装与皮革制造业”的优势并不明显,高技术资本密集型行业“C17计算机、电子产品和光学产品制造业”处于明显劣势,该行业美国的完全增加值率是中国的4.19倍。

为了更科学详尽地刻画中美两国各产业的微笑曲线,将中美两国各产业从GVC中获取的增加值和GVC位置具体到贸易伙伴,画成中美各产业与贸易伙伴之间的双边“微笑曲线”,本文以表1汇总了2000年和2014年中美两国各产业部门“GVC位置—完全增加值率”曲线图的拟合情况。从中可以看出,全球价值链中,中美两国的大多数产业存在“微笑曲线”,处于GVC两端的行业获得的增加值率相对较高,处于GVC中间的产业增加值率相对较低,而且美国符合微笑曲线的产业部门数量大于中国。在56个细分行业中,2000年和2014年中国分别有19个行业和21个行业的“GVC位置—完全增加值率”曲线图符合微笑曲线的形状,而美国符合微笑曲线的行业数在2000年和2014年都是46个。

图2 2014年中美各产业整体“GVC位置— 完全增加值率”曲线

从拟合结果来看,虽然大多数行业存在微笑曲线,但拟合度并不高,且制造业各细分行业的拟合度大于服务业。2000年中国二次项拟合度R2≥0.3的有13个行业(采掘业1个、制造业10个、服务业2个),2014年有9个行业(制造业7个、服务业2个);2000年美国二次项拟合度R2≥0.3有17个行业(制造业12个、服务业5个),2014年有9个行业(农业1个、制造业5个、服务业3个)。

表1 中美两国各产业部门“GVC位置—完全增加值率”曲线图的拟合情况

注:以完全增加值率≥0.05%为临界值对样本数据进行了筛选。

(三)代表性产业“微笑曲线”的比较

制造业中选择“C06纺织、服装与皮革制造业”作为低技术劳动密集型产业的代表,选择“C17计算机、电子产品和光学产品制造业”作为高技术资本密集型产业的代表,服务业中选取中美两国微笑曲线拟合度较高的“C29汽车和摩托车外的批发贸易”进行比较,检验中国是否被锁定在GVC低端。

1.纺织、服装与皮革制造业

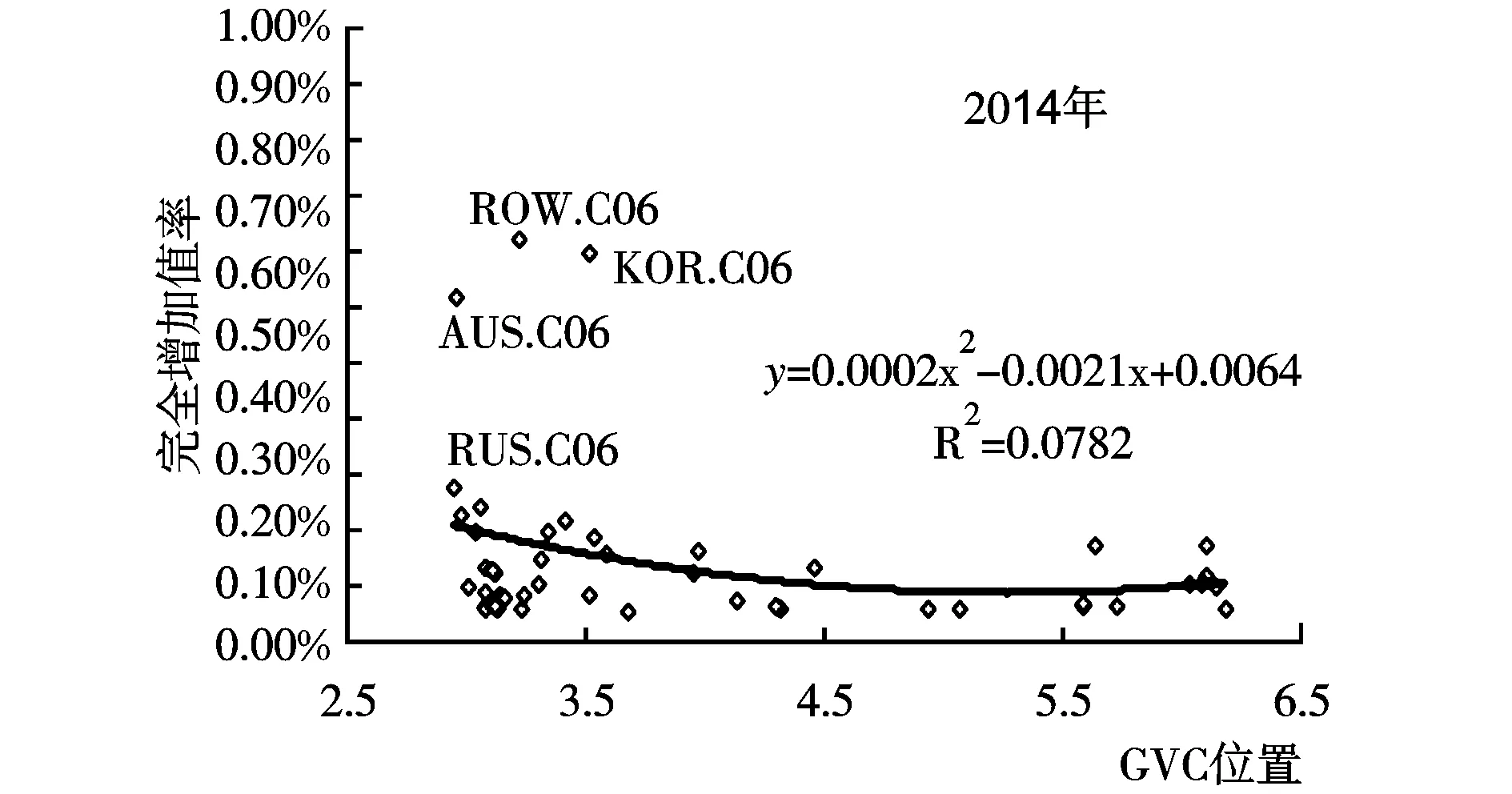

中国“C06纺织、服装与皮革制造业”的“GVC位置—完全增加值率”曲线如图3所示,可以看出2000年的二次项拟合的曲线开口朝上,拟合度为0.356,呈“微笑曲线”形状,靠近GVC两端时获取的增加值率相对较高。2000年中国该行业较高的增加值率主要来源于其他国家ROW.C06(2.856,0.878%)、韩国KOR.C06(2.863,0.839%)、澳大利亚AUS.C06(2.782,0.747%)、俄罗斯RUS.C06(2.988,0.335%),这些产业全部是“C06纺织、服装与皮革制造”,原因是中国的纺织、服装与皮革制造业直接给这些国家的同一产业部门提供半成品或纺织材料。与2000年相比,2014年的国家产业分布变化不大,但2014年的微笑曲线的拟合度仅为0.078 2,曲线开口变浅,中国该行业的GVC位置上升,获取的增加值率下降,说明中国该行业被锁定在了GVC低端。

图3 中国2000年和2014年纺织、服装与皮革制造业 “GVC位置—完全增加值率”曲线

美国“C06纺织、服装与皮革制造业”的微笑曲线如图4所示。从图中可以看出,二次项拟合的曲线开口朝上,2000年和2014年的拟合度分别为0.184和0.125。2000年和2014年美国该产业的增加值主要来源于加拿大(CAN.C06)和墨西哥(MEX.C06)的同行业,与2000年相比,2014年美国该行业的“微笑曲线”向左移动,开口变浅,说明美国该行业向GVC下游延伸,从GVC中获取的增加值率下降。

图4 美国2000年和2014年纺织、服装与皮革制造业 “GVC位置—完全增加值率”曲线

比较图3和图4可以看出,虽然“C06纺织、服装与皮革制造业”是低技术的劳动密集型产业,但是美国处于微笑曲线左端,即GVC下游获得的增加值率远远高于中国。2014年中国该行业的微笑曲线虽然已经基本不存在,但中国获得较低增加值率的现象并没有改变,与美国相比,依旧处于GVC低端。

2.计算机、电子产品和光学产品制造业

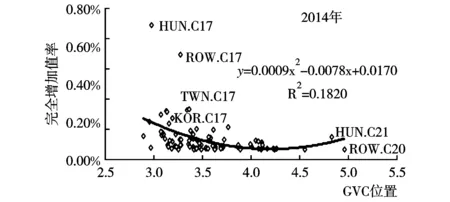

中国“C17计算机、电子产品和光学产品制造业”的“GVC位置—完全增加值率”曲线如图5所示,可以看出呈微笑曲线形状,靠近GVC两端时获取的增加值率相对较高。二次项拟合的曲线开口朝上,2000年的拟合度为0.424,2014年的拟合度为0.182。微笑曲线前端(GVC下游)的增加值率高于后端(GVC上游),即中国在GVC下游离最终消费产业比较近时,获取的增加值率最高。2000年中国该行业从匈牙利HUN.C17(2.620,0.908%)、其他国家ROW.C17(2.605,0.708%)、中国台湾地区TWN.C17(3.231,0.340%)、韩国KOR.C17(3.100,0.337%)生产链中获得的增加值率较高,原因是中国直接给这些国家(地区)的同一产业部门提供零部件。2014年中国该产业还是从匈牙利HUN.C17(2.978,0.710%)、其他国家ROW.C17(3.281,0.553%)、中国台湾地区TWN.C17(3.374,0.266%)、韩国KOR.C17(3.356,0.263%)生产链中获得的增加值率较高。与2000年比较,2014年中国计算机、电子产品和光学产品制造业价值获取来源的国家(地区)和产业分布变化不大,但微笑曲线沿坐标轴向右移动、开口变浅,说明中国向微笑曲线的底部移动,即在GVC中的位置上升,且从中获取的增加值率下降。

图5 中国2000年和2014年计算机、电子产品和光学产品 制造业“GVC位置—完全增加值率”曲线

美国“C17计算机、电子产品和光学产品制造业”的微笑曲线如图6所示。从中可以看出,二次项拟合的曲线开口朝上,2000年的拟合度为0.355,2014年的拟合度为0.261。2000年美国该产业从墨西哥MEX.C17(2.506,14.28%)、加拿大CAN.C17(2.380,10.02%)、巴西BRA.C17(2.608,6.03%)生产链中获得的增加值率最高,且生产链长度较短,处于全球价值链的上游。2014年美国该行业依旧是从墨西哥MEX.C17(2.159,23.10%)、加拿大CAN.C17(2.153,16.21%)、巴西BRA.C17(2.483,9.75%)生产链中获得的增加值率最高。与2000年相比,2014年美国计算机、电子产品和光学产品制造业的微笑曲线向左移动,开口变浅,说明美国该行业在GVC中的位置向微笑曲线两端延伸,从GVC中获取的增加值率明显上升。

图6 美国2000年和2014年计算机、电子产品和光学产品 制造业“GVC位置—完全增加值率”曲线

对比图5和图6,可以看出中美“C17计算机、电子产品和光学产品制造业”在GVC中的位置与获益相比,美国处于微笑曲线两端,处于GVC的上游和下游,并呈现继续向两端攀升的趋势,美国获得的增加值率远远高于中国,如2014年美国从墨西哥同一行业中获得的增加值率为23.10%,而中国获得最高增加值率来源于匈牙利的同一行业,增加值率仅为0.710%。因此,中国“C17计算机、电子产品和光学产品制造业”处于GVC低端,获得微不足道的增加值率,而美国处于GVC两端,获得较高的收益率。与2000年相比,2014年中国该行业被锁定在全球价值链低端的状况并没有改变,而且持续恶化。

3.汽车和摩托车外的批发贸易业

2000年和2014年中国“C29汽车和摩托车外的批发贸易业”的“GVC位置—完全增加值率”曲线如图7所示。从中可以看出,二次项拟合的曲线开口朝上,呈微笑曲线形状,2000年的拟合度为0.527,2014年的拟合度为0.420。2000年中国该行业从其他国家纺织、服装与皮革制造业ROW.C06(3.646,0.354%)、其他国家计算机、电子产品和光学产品制造业ROW.C17(3.869,0.352%)、其他国家电力设备制造业ROW.C18(3.742,0.326%)、其他国家橡胶和塑料制品业ROW.C13(3.659,0.309%)生产链中获得的增加值率较高,这些行业均为中国主要的出口部门,中国“C29汽车和摩托车外的批发贸易业”直接为这些行业提供服务,离最终消费较近,生产链较短。2014年中国该产业获取较高增加值率的国家和行业变化不大,最多的仍旧是其他国家纺织、服装与皮革制造业ROW.C06(3.642,0.463%)、其他国家计算机、电子产品和光学产品制造业ROW.C17(4.163,0.461%)、其他国家电力设备制造业ROW.C18(4.171,0.426%)、其他国家橡胶和塑料制品业ROW.C13(3.813,0.405%)。与2000年比较,2014年中国“C29汽车和摩托车外的批发贸易业”的微笑曲线沿坐标轴向左移动、开口变深,说明中国该行业向GVC下游移动,获取的增加值率上升。

图7 中国2000年和2014年汽车和摩托车外的批发 贸易业“GVC位置—完全增加值率”曲线

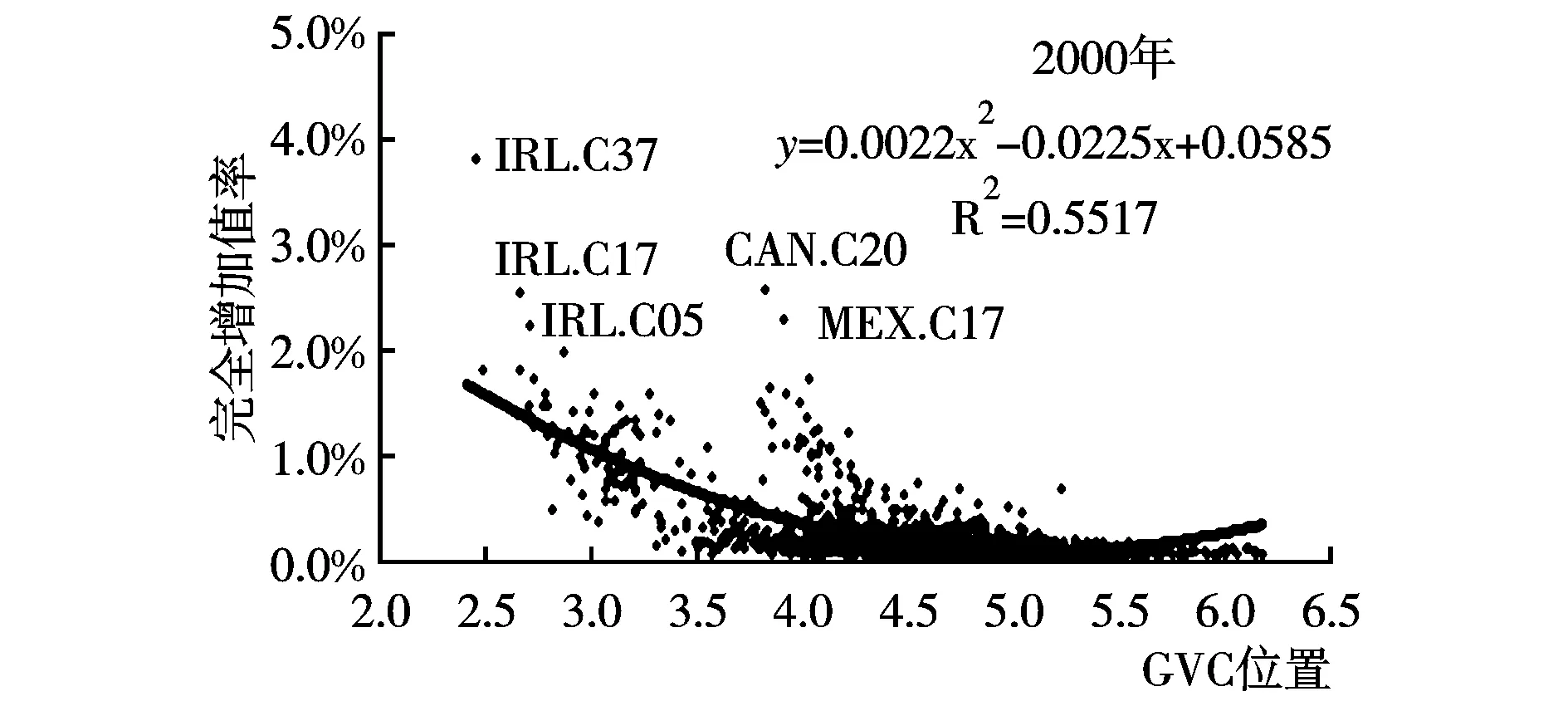

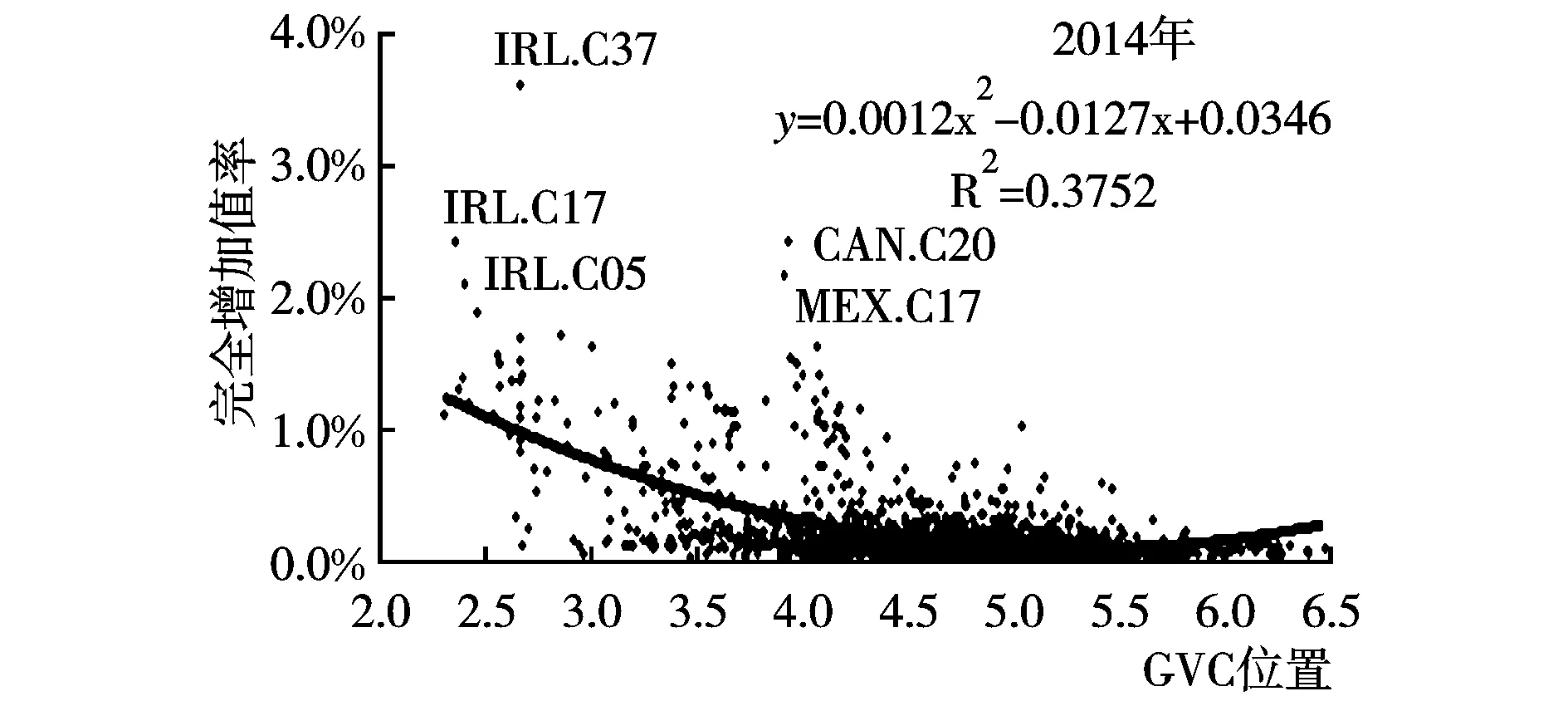

美国“C29汽车和摩托车外的批发贸易业”的微笑曲线如图8所示。从中可以看出,二次项拟合的曲线开口朝上,2000年的拟合度为0.551,2014年的拟合度为0.375。2000年美国汽车和摩托车外的批发贸易业处于爱尔兰出版业IRL.C37(2.464,3.83%)、加拿大汽车、挂车和半挂车制造业CAN.C20(3.846,2.57%)、墨西哥计算机、电子产品和光学产品制造业MEX.C17(2.680,2.56%)、爱尔兰食品、饮料与烟草制造业IRL.C05(2.719,2.22%)价值链的上游,生产链长度较短,从中获得的增加值率最高。2014年美国该行业依旧是从爱尔兰出版业IRL.C37(2.573,3.59%)、加拿大汽车、挂车和半挂车制造业CAN.C20(3.883,2.41%)、墨西哥计算机、电子产品和光学产品制造业MEX.C17(3.857,2.15%)、爱尔兰食品、饮料与烟草制造业IRL.C05(2.300,2.09%)生产链中获得的增加值率最高。与2000年相比,2014年美国汽车和摩托车外的批发贸易业的微笑曲线向左移动,开口变浅,说明美国该行业在GVC中的位置向微笑曲线两端延伸,向上游和下游攀升,从GVC中获取的增加值明显上升。

图8 美国2000年和2014年汽车和摩托车外的批发 贸易业“GVC位置—完全增加值率”曲线

对比图7和图8,可以看出中美汽车和摩托车外的批发贸易业在GVC中的位置与获益相比,美国处于微笑曲线两端,GVC上游和下游,并呈现继续向两端攀升的趋势,美国获得的增加值率远远高于中国,如2014年美国汽车和摩托车外的批发贸易业从爱尔兰出版业(IRL.C37)中获得的增加值率为3.59%,而中国获得最高增加值率来源于匈牙利的同一行业,增加值率仅为0.463%。因此,中国汽车和摩托车外的批发贸易业处于GVC中间,而美国处GVC两端,获得较高的收益率。但与2000年相比,2014年中国该行业已向GVC两端攀升,获得的增加值率也有所上升。

四、结论与政策启示

本文通过绘制“GVC位置完全增加值率”曲线图,检验中美两国各产业在GVC中是否存在微笑曲线,并检验中国是否被锁定在GVC低端,研究结论表明:(1)2000—2014年,在GVC中,中国处于美国的上游,中国的生产链长度大于美国且增加相对较快,美国的生产链长度变化不大。中国的生产链长度从2000年的2.54增加到2014年的2.89,上升了13.81%,说明中国主要向全球生产提供中间投入品,离最终需求的距离较远,且还在向GVC上游演进;美国的生产链长度从1.790略微下降到1.785,下降了0.28%,主要原因是美国服务业所占比重大,服务业的生产链长度比较短。(2)中美两国的大多数产业存在微笑曲线现象,处于GVC两端的行业获得的增加值率相对较高,处于GVC低端的产业的增加值率相对较低,而且美国符合微笑曲线的行业数量大于中国。(3)以“C06纺织、服装与皮革制造业”为代表的低技术劳动密集型产业,中国的微笑曲线沿X轴向右移动,开口变浅,说明中国该行业GVC位置上升,增加值率下降;美国的微笑曲线向左移动,开口变浅,说明美国该行业向GVC下游延伸,增加值率也下降。以“C17计算机、电子产品和光学产品制造业”为代表的高技术资本密集型产业,中国的微笑曲线向右移动、开口变浅,即GVC位置上升,获取的增加值率下降;而美国的微笑曲线向两端延伸,增加值率明显上升,因此中国的制造业被锁定在GVC低端,而美国处于GVC两端。(4)以“C29汽车和摩托车外的批发贸易业”为代表的服务业,中国的微笑曲线向X轴左边移动、开口变深,说明中国该行业向GVC下游移动,获取的增加值率上升,但2014年最高增加值率仅为美国的13%;美国该行业的微笑曲线向GVC两端延伸,从中获取的增加值明显上升,因此中国服务业虽然处于GVC低端,但正在从长度和强度两个维度向GVC高端攀升。

基于以上结论,本文提出以下政策建议:(1)不应为了向GVC两端攀升而简单地放弃中端产业,因为从中美各产业在GVC中的位置和完全增加值贡献率的关系来看,中国整体产业层面的“微笑曲线”并不存在,应在考虑行业异质性特点的基础上,专注于生产链条上的各产业内部特定商业功能的升级,继续提升我国在制造业中的获利能力。(2)大力发展服务业,降低服务业贸易壁垒。我国服务业向“微笑曲线”两端攀升的趋势较为明显,因此,建议我国降低服务部门的准入门槛,推动服务贸易自由发展,逐步消除服务部门的贸易壁垒,打破服务市场垄断,通过部门间的产业关联带动生产率的提升。(3)应采用多样化策略建立GVC导向的产业政策,提高全要素生产率和竞争力,而非仅强调GVC位置的攀升,同时注重创新体系的建立、人才培养和知识产权保护,完善配套的知识、技术和人才服务体系。

附表 产业代码对应的产业名称