中国内资和外资企业在全球价值链中的嵌入位置与演进路径研究

——基于行业数据的测度

2020-06-05闫云凤

闫云凤

(首都经济贸易大学 经济学院,北京 100070)

一、引 言

全球价值链(Global Value Chain, GVC)的强劲发展极大地改变了全球的生产格局、投资方向和贸易本质,对各国的经贸政策产生了很大影响。跨国公司是连接国内价值链和全球价值链的纽带,深入了解跨国公司的活动是理解全球价值链的基础。传统上认为当运输成本较高、贸易壁垒较大时,企业会选择跨国投资,国际贸易和跨国投资是企业国际化的两种替代方式。但在以全球价值链为特征的世界分工体系中,跨国公司将生产链条上的不同环节分布在不同国家,它们在一个国家生产中间投入品,然后出口到另一个国家进行下一个工序的生产,这就促进了国际贸易尤其是跨国公司内部中间品贸易的增长,使国际贸易和跨国投资形成一种很强的互补关系,贸易和投资成为全球价值链中“一枚硬币的两面”。跨国公司在中国嵌入全球价值链中发挥了重要作用,内资企业可以与跨国公司进行人力资本、技术、知识、工艺的交流与更换,通过产业关联接触跨国公司的生产技术、工艺流程、组织管理模式,从而实现企业的发展进步和转型升级(余东华和田双,2019)。2019年财富500强榜单公布,中国上榜企业达到129家,超过美国的121家,显示出中国内资企业在世界经济中的作用出现了历史性变化。然而,突如其来的新冠肺炎疫情暴露了全球化产业链的安全问题,疫情后各国将会对产业和投资政策作出一定的调整,发达国家也会弥补、完善各自或相邻区域的产业链。联合国贸发会预测2020年全球外国直接投资将下降30%−40%。目前美国和日本已经出台鼓励企业回流国内的政策,这势必对跨国公司在中国的生产布局产生重要影响。为了更加清晰地了解跨国公司在中国的生产和贸易活动,了解外资和内资企业在中国攀升全球价值链中所起的作用,本文将中国的行业数据分为内资和外资,将生产、贸易和投资纳入全球价值链的统一框架中综合研究,解读中国内资和外资在全球价值链中的嵌入位置和演进路径,以便提出贸易和投资相互促进、共同助力中国攀升全球价值链的政策建议。

二、文献综述

全球价值链嵌入位置反映了一个国家和地区的产业在国际分工中的地位,是决定该产业生产或出口增值能力的关键因素,对实现产业升级和全球价值链攀升具有重要意义。近年来,涌现出大量关于全球价值链嵌入位置的研究。第一种是采用“平均传递步长”来衡量生产网络中的各部门之间的距离,但这种方法仅能用来比较产业之间的联系,不能在不同国家和产业之间进行比较(Dietzenbacher等,2005;Oosterhaven和Bouwmeester,2013)。第二种是采用“上游度”指数来反映特定行业在GVC中所处的位置,即从产品生产端到最终消费端的距离(Fally,2012;Antràs等,2012;Antràs 和Chor,2018),国内学者采用这一指标的测算结果表明中国在全球价值链中的平均位置与美国、欧洲等发达国家接近(鞠建东和余心玎,2014)。第三种是采用“平均生产链长度”,即生产过程中生产要素创造的增加值被计算为总产出的平均次数来测度全球价值链位置(Wang 等,2017),测算结果研究表明中国的平均生产链长度变长,国内和国际产业联系日益紧密(闫云凤和赵忠秀,2018)。

上述研究主要从国家和产业层面进行宏观测度,近年来如何将企业异质性纳入全球价值链核算,成为该领域的一个新的前沿方向。如果不考虑企业异质性,可能会对增加值贸易、贸易的要素含量以及贸易对宏观经济的影响等方面的估计带来潜在偏差(Puzzello,2012)。Chor等(2014)将“上游度”指数引入微观企业层面,国内学者对中国企业在全球价值链中的位置进行了测度,发现中国企业出口GVC位置实现了小幅提高,而进口GVC位置取得了大幅提升(唐宜红和张鹏杨,2018),中国制造业企业“上游化”趋势明显(高翔等,2019)。从这些研究中可以看出,直接利用企业微观数据测度GVC位置的优势在于,可以直接识别企业的进口是用于加工贸易还是传统出口,能够从企业内部研究GVC位置变化的驱动因素,这对认识GVC活动中企业的异质性具有重要意义。

尽管从宏观和微观视角测度中国企业在全球价值链中位置的研究较多,但受数据来源的限制,关注跨国公司在全球价值链中位置的文献很少,目前还没有将中国在全球价值链中的活动区分为内资和外资,关注中国外资企业GVC位置的研究。本文基于2019年OECD最新公布的跨国公司活动数据库,探索和比较中国内资和外资企业在全球价值链中的嵌入位置与演进路径。本文的边际贡献主要体现在:(1)根据OECD最新的跨国公司经济活动数据库,将增加值贸易数据与国家间投入产出表相结合,构建区分内资和外资企业的全球投入产出模型,充分体现内资和外资企业在初始投入、生产联系和贸易结构等方面的异质性。(2)将内、外资企业的活动纳入全球价值链的统一框架,突出全球价值链中跨国投资和国际贸易相融合的特征,从供给侧(前向联系)和需求侧(后向联系)两个视角,测算和比较中国内资和外资企业的生产链长度,全景展现中国内资和外资企业在全球价值链中的嵌入程度和演进路径。(3)从功能分离和空间分离的视角探索企业嵌入全球价值链的机理,总结中国内资和外资企业各细分行业在全球价值链中的不同演进路径,从而为内资和外资企业攀升全球价值链提出更有针对性的政策建议。

三、模型构建与数据来源

(一)区分内资和外资企业的非竞争型全球投入产出模型

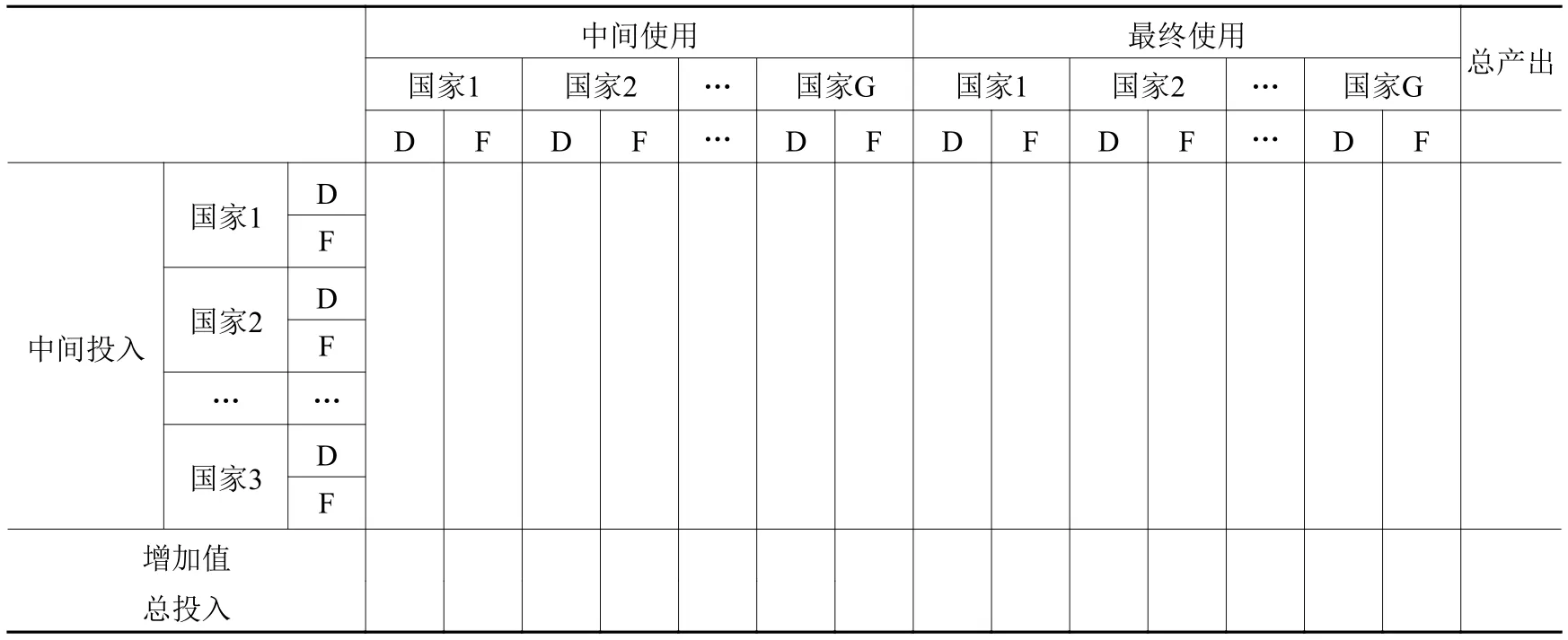

内资企业和外资企业在产出、增加值和贸易结构等方面存在较大差异,区分内资、外资的全球投入产出模型能较好地体现内、外资企业部门间相互消耗关系不同、中间投入的进口品比重不同、出口规模和结构不同等因素对其在全球价值链中位置的影响。具体如表1所示:

表1 区分内资企业(D)和外资企业(F)的全球投入产出模型

(二)生产链长度的测度

借鉴Wang等(2017)的研究,将某一行业的“生产链长度”定义为该行业从最初增加值投入到最终品消费的平均生产阶段数量,即该部门增加值在全球整个生产过程中被计算为总产出的次数。

在全球经济系统中,第一阶段,s国i部门的增加值投入直接被本部门生产最终消费品,这时生产链长度为1。那么,s国i部门增加值可表示为其中,是虚拟变量,如果i和j是同一个部门,且s和r是同一个国家,则否则这时被s国i部门增加值推动的总产出为。

第二阶段,s国i部门增加值作为中间投入被r国j部门用来生产最终消费品,这时增加值投入为它既是s国i部门的总产出,同时也被r国j部门作为中间投入来生产最终品。这时,生产链长度是2,被这一增加值投入推动的总产出为这时该行业增加值被计算为总产出了2次,一次是在s国i部门,另一次是在r国j部门。

第三阶段,s国i部门增加值被g国k部门作为中间品投入,然后又被g国k部门输出到r国j部门作为中间品投入来生产最终品。这时生产链长度是3。s国i部门的增加值可以写为该行业增加值推动的总产出是即s国i部门的增加值投入被计算为总产出了3次,第一次是在s国i部门,第二次在g国k部门,第三次在r国j部门。

以此类推,直接和间接隐含在r国j部门中的s国i部门增加值可以表示为:

用矩阵可以表示为:

假设有G个国家、N个部门,每个国家都有2种所有制类型企业(内资企业和外资企业),则是2GN×2GN的向量,表示隐含在最终品中的增加值,V是2GN×1的直接增加值系数向量,A是2GN×2GN的直接消耗系数矩阵,B是2GN×2GN的里昂惕夫逆矩阵,Y是2GN×1的最终使用列向量。

利用每一个阶段的长度(即生产阶段数)作为权重,将该生产链上的增加值加总,即得到全球价值链上该国该行业增加值所推动的总产出:

用矩阵可以表示为:

根据“生产链长度(Production Length,PL)”的定义,s国i部门的增加值被计算为全球总产出的次数,可写为:

用矩阵表示为:

式(3b)测度的是一单位增加值所推动的全球总产出,即各国各行业增加值在全球价值链中的足迹。生产链越长,说明该行业增加值被计算为全球总产出的次数越多。式(3b)中的向量从横向来看表示的是各国各部门增加值的去向,对式(3b)列向量求和,即得到各国各部门的前向生产链长度。它测度的是从该国该部门投入增加值到其他国家和部门最终消费的生产阶段数,即从生产端(供给侧)测度的生产链长度。用公式表示为:

式(4)测度的是一单位增加值引致的总产出,即每个产业部门增加值在全球价值链中的足迹。前向生产链越长,该产业部门增加值被计算为总产出的次数越多,下游的生产阶段数也越多。式(3b)中的向量从纵向来看表示的是各国各部门最终消费引起的增加值,对式(3b)行向量求和,即得到各国各部门的后向生产链长度。它测度的是从该国该部门最终消费到初始增加值投入的生产阶段数,即从消费端(需求侧)测度的生产链长度。用公式表示为:

式(5)测度的是一单位最终消费带动的总增加值投入,即每个产业部门最终消费对全球增加值的拉动作用。后向生产链越长,该产业部门消费离生产端的距离越远,上游的生产阶段数也越多。

比较式(4)和式(5)可以发现,前向和后向生产链长度是从两种不同的视角来定义的,前向生产链是从初始增加值投入视角(生产端和供给侧),测度离最终需求的距离;后向生产链是从最终需求视角(消费端和需求侧),测度离初始投入的距离。

(三)全球价值链位置的测度

(四)生产链长度的分解

在全球价值链中,各国家各行业的生产活动按照增加值去向可以分解为三部分:

在区分内资、外资企业的全球投入产出模型中,L是国内里昂惕夫逆矩阵,它是一个2GN×2GN对角模块矩阵,YD是2GN×1的国内最终需求列向量,YF是2GN×1最终品出口列向量,AF是2GN×2GN进口直接消耗系数矩阵。式(7)中第V_D部分是内资和外资企业的国内消耗最终品中隐含的国内增加值;第V_RT部分是内、外资企业出口最终品中隐含的国内增加值;第V_GVC部分是内、外资企业出口中间品中隐含的国内增加值,也就是嵌入全球价值链(GVC)的增加值。

按照上述分解方法对生产链长度进行分解,可以得到:

其中,ω 是权重,ωD、ωRT和 ωGVC分别对应式(7)V_D、V_RT和V_GVC部分占国内增加值的比重。根据前向和后向生产链长度的计算公式,按照式(8)的分解方法,可以分别得到前向和后向生产链的分解。

前向生产链(PLv)的分解公式为:

其中,PLv_D表示纯国内前向生产链长度;PLv_RT表示传统贸易前向生产链长度,PLv_GVC是GVC前向生产链长度。权重是被国内直接消费最终品中的增加值占国内增加值的比重;是最终品出口中的增加值占国内增加值的比重;中间品出口中的增加值占国内增加值的比重,可通过将 ωD、ωRT和 ωGVC矩阵列向量求和,然后除以各行业的增加值投入得到。

后向生产链(PLy)的分解公式为:

其中,PLy_D表示纯国内后向生产链长度;PLy_RT表示传统贸易后向生产链长度,PLy_GVC是GVC后向生产链长度。权重是最终消费中的国内增加值占比;是最终消费中的最终品进口隐含增加值占比;最终消费中的中间品进口隐含增加值占比,可通过将、和矩阵行向量求和,然后除以各行业的增加值得到。

(五)生产链长度的演变机理与路径选择

倪红福(2016)、闫云凤和赵忠秀(2018)的研究表明,生产链长度的演变来自于两种力量:空间分离和功能分离。空间分离是指将生产链或价值链中的不同功能分布在国内或国外的不同地区;功能分离是指将产品生产链条的部分研发设计、生产销售、后勤服务等功能分离出去,外包给其他企业。在全球价值链分工体系中,企业可能的路径选择有:同时嵌入国内和全球价值链、从国内价值链向外转移到全球价值链、从全球价值链回归到国内价值链、同时缩减国内和全球价值链等。企业的不同选择和战略,促使一个国家和其产业的生产链长度不同,在全球价值链中呈现出不同的生产分割模式和演进路径(见表2)。

表2 生产链长度的演进机理与路径选择

用t期的前向生产链长度减去t−1期的前向生产链长度,即可得到各国各行业前向生产链长度的分解及变化:

同理,可得到各国各行业后向生产链长度的分解及其变化:

根据生产链长度分解结果的变化,对照表2可以判断出其在全球价值链中的演进路径,如果结果大于零,表示生产链变长;结果小于零,表示生产链变短。

(六)数据来源与说明

本文数据来源于OECD 的跨国公司活动分析数据库(Analytical Activities of MNEs,AMNE database),该数据库提供了跨国公司在全球经济活动中的基本信息,将官方的AMNE数据库与OECD的TiVA相结合,按照企业所有制性质(内资和外资)将各国的生产、增加值和贸易进行了区分。这一数据库包含了2005−2016年59个经济体和世界其他地区(ROW)、34个产业部门(按ISIC Rev.4分类)的数据,主要有两类数据:一是2005−2016年间的国家间投入产出表,该国家间投入产出表从产业层面上区分了内资(domestic-owned)和外资(foreign-owned)企业,从而可以较好地对内资和外资企业在全球价值链中的地位和演进路径进行比较。二是各国各产业的总产出、增加值、进口和出口数据,该数据区分了东道国和母国信息,有助于对跨国公司的活动进行比较和分析。

四、结果分析与讨论

(一)中国内资和外资企业生产链长度演进趋势的比较

从图1(a)中国内资和外资企业前向生产链长度的分解与演进趋势来看,除2015年和2016年之外,内资企业的前向生产链长度均大于外资企业,尤其是内资企业的纯国内生产链和传统生产链长度是外资企业的2倍左右,说明内资企业在中国具有更为完整的生产链,为国内生产、消费和出口提供较多的中间投入品,对国内生产和消费的贡献较大。同时,内资企业的GVC生产链长度最长,说明在GVC中内资企业从生产到消费要经过更多的生产环节。从变化趋势来看,2005−2016年中国内资和外资企业的生产链长度均变长,生产结构的复杂程度有所提高。内资企业的前向生产链长度(PLv_D)从2005年的2.35增加到2016年的2.46,上升了4.80%,其中纯国内生产链长度(PLv_D_D)从1.91增长到2.08,上升了8.81%;传统贸易生产链长度(PLv_RT_D)从2.20增长到2.55,上升了15.65%;GVC生产链长度(PLv_GVC_D)从4.26上升到4.66,上升了9.42%。与之对比,外资企业的前向生产链长度(PLv_F)从2005年的2.22增加到2016年的2.54,上升了14.25%,其中纯国内生产链长度(PLv_D_F)从1.03增长到1.04,上升了1.08%;传统贸易生产链长度(PLv_RT_F)从1.04增长到1.06,上升了1.44%;GVC生产链长度(PLv_GVC_F)从3.27上升到3.45,上升了5.51%。对比内资和外资企业生产链长度及其变化可以发现,内资企业的纯国内和传统贸易生产链长度增长幅度远大于外资企业,说明近年来中国内资企业的产业分工日益深化,产业关联程度不断增强,企业之间的兼并重组增多,同时更多的内资企业,尤其是中小企业通过到海外投资开拓新的市场、建立新的生产和销售网络等多种渠道积极嵌入全球价值链,既大大拉长了传统贸易生产链和GVC生产链,同时也带动了纯国内生产链长度的增加,使得中国内资企业生产链的增长幅度超过外资企业。

从图1(b)2005−2016年中国内资和外资企业后向生产链长度来看,内资企业的生产链长度小于外资企业,但纯国内、传统贸易和GVC生产链长度却都大于外资企业,因为生产链长度是由纯国内、传统贸易和GVC生产链长度乘以其增加值所占比重得到的,说明内资和外资企业三类生产链长度的权重有较大差异,外资企业的GVC生产链所占比重大于内资企业,从而使得外资企业的总体生产链长度大于内资企业。从后向生产链长度的演进趋势来看,内资、外资企业的后向生产链长度均有所增长。内资企业的后向生产链长度(PLy_D)从2.44上升到2.49,上升了2.10%,增长幅度小于前向生产链,其中纯国内(PLy_D_D)、传统贸易(PLy_RT_D)和GVC生产链长度(PLy_GVC_D)分别上升了8.81%、15.65%和6.99%。与之对比,外资企业的后向生产链长度(PLy_F)从2.68上升到3.03,上升了12.68%,其中纯国内(PLy_D_F)、传统贸易(PLy_RT_F)和GVC生产链长度(PLy_GVC_F)分别上升了1.08%、1.44%和5.65%。对比前向和后向生产链长度及其变化可以发现,就整个国家而言前向和后向的纯国内和传统贸易生产链长度是相等的,这是因为纯国内和传统贸易的全部生产过程均在国内,传统贸易部分是核算到最终品出口,即起始端和参考端都在国内,前向生产链长度是从生产端开始向前算到消费端的距离,后向生产链长度是从消费端开始向后追溯到生产端的距离,所以两者的生产阶段数相等。

图1 (a)中国内资和外资企业前向生产链长度的演进趋势(b)中国内资和外资企业后向生产链长度的演进趋势

总之,随着经济的快速发展和生产分割的日益深入,中国内资和外资企业的前向和后向生产链都变长了,但变长的过程并不平坦,2005−2007年上升,2008年开始下降,2010年下降到最低,2011−2016年重新上升。2005−2007年中国改革开放步伐加快,进出口贸易规模迅速扩大,营商环境大大改善,美日欧等发达国家的跨国公司加快向中国进行投资和产业转移。中国成为“世界工厂”,产业分工进一步细化,国内产业之间以及与国际产业之间的联系更加紧密,各细分行业生产链不断延长,同时生产链较长行业在经济中的比重也上升,使得中国内资和外资企业的前向和后向生产链都变长。2008−2010年生产链长度的缩短主要是因为金融危机后,受中国经济增速下降、欧美经济增长下滑、以美国为代表的发达国家制造业回归等因素的影响,中国出现了国内中小企业倒闭、对外投资规模下降、对外并购速度放缓、跨国公司撤资等现象,从而使得中国纯国内、传统贸易和GVC生产链长度均有所缩短,且GVC生产链缩短幅度最大。2011年后随着全球经济的复苏,中国经济稳中向好增长,企业朝着更加健康的方向发展,中国国内企业之间、中国企业与国外企业之间的联系越来越密切,同时生产技术、通讯技术和运输技术迅速发展,交易成本有所下降,生产功能越来越模块化、标准化,产业之间的联系增强,国内企业对外并购规模增加,促使内资和外资的前向和后向生产链长度又稳步回升并达到新的高度。

此外,从中国前向和后向生产链长度的分解来看,内资和外资企业生产链长度都有一个共同的特点:GVC生产链长度最长,传统贸易生产链长度次之,纯国内生产链长度最短。这说明中国内资和外资企业均存在多重“二元生产结构”:参与GVC的生产结构比国内生产结构更复杂,产业关联更紧密,所以GVC生产链长度最长;出口部门的生产结构比国内生产部门更加复杂,所以传统贸易生产链长度大于纯国内生产链长度。这是因为随着通讯、运输、信息技术的发展和贸易自由化的进一步深入,交易成本大幅下降,专业化程度提高,跨国公司在全球进行生产布局,促进生产过程的空间和功能分离加剧,嵌入GVC部分的生产分割最为碎片化、生产结构最复杂。同时,虽然纯国内和传统贸易生产链长度都属于国内生产链,但可贸易品部门的分工更细化、更标准化,更容易产生空间和功能的分离。

(二)中国内资和外资企业细分行业生产链长度的比较

从图2(a)2016年中国内资和外资企业各细分行业的前向生产链长度及其分解可以看出,内资企业各细分行业的生产链大于外资企业,且内资和外资企业各细分行业的GVC生产链长度都是最长的,说明各行业嵌入GVC生产的功能分离和空间分离最为彻底,生产结构复杂程度最高。大多数细分行业的传统贸易生产链长度大于纯国内生产链长度,这与前面提到的“二元结构”有关,可贸易部门的生产分工和技术水平比非贸易部门要高。具体到细分行业部门,内资和外资企业“C2采矿和采石”的前向生产链长度分别为4.41和4.35,是所有细分行业中最长的,因为采掘业为全球生产提供煤炭、石油、天然气等能源和矿石资源,大多数行业的生产都离不开能源和矿产资源的供应,其内资企业的纯国内、传统贸易和GVC生产链都比较长,分别是3.99、4.19和5.56,但该行业外资企业的纯国内、传统贸易生产链长度却很短,分别只有1.17和1.11,说明外资企业对供应国内消费和最终品出口的贡献相对较小。内资和外资企业的前向生产链长度均超过3.00的还有“C6纸制品制造和印刷”(内资3.75和外资3.64)、“C7焦炭和精炼石油产品的制造”(内资3.75和外资3.64)、“C8化学制品和药品的制造”(内资3.84和外资3.85)、“C9橡胶和塑料制品的制造”(内资3.52和外资3.44)、“C19电、煤气、水的供应和污水、废物处理”(内资3.68和外资3.69),这些行业大部分属于中间品,处于GVC上游,为国内企业和国外生产提供原材料和中间投入品,所以生产链比较长。由于服务业不可存储、供应与消费之间的时间和距离都较短,与其他产业之间的联系不紧密,服务业的生产链长度普遍较短,其中“C30公共管理与国防;强制性社会保障”(内资1.03和外资1.03)、“C20建筑业”(内资1.04和外资1.04)和“C31教育”(内资1.05和外资1.05)的生产链最短,说明这些行业的生产和消费具有不可分割的特点,生产的同时直接最终消费,所以生产阶段数接近于1。总体而言,采掘业的生产链最长,制造业各细分行业和农业次之,服务业的前向生产链最短。

此外,大部分行业内资企业的前向生产链长度大于外资企业,从而使得内资企业的总体生产链比外资企业长。从前向生产链的分解来看,所有细分行业的前向GVC生产链最长,内资和外资企业的制造业纯国内生产大于传统贸易生产链,服务业的纯国内生产链小于传统贸易。因此,对于制造业来讲,贸易品生产分割复杂程度高于非贸易品的“二元生产结构”特征比较突出。

从图2(b)中国内资和外资企业的后向生产链长度来看,内资和外资企业后向生产链均较长的细分行业有“C9橡胶和塑料制品的制造”(内资3.23和外资3.22)、“C12金属制品的制造”(内资3.26和外资3.32)、“ C13计算机、电子和光学制品的制造”(内资3.27和外资3.36)、“C14电力设备的制造”(内资3.30和外资3.33)、“ C16汽车、挂车和半挂车的制造”(内资3.33和外资3.40),这些行业都属于制造业,需要消耗大量其他行业的中间投入,所以生产链较长。内资和外资企业后向生产链均较短的细分行业有“C27金融和保险活动”(内资1.37和外资1.37)、“C28房地产活动”(内资1.43和外资1.22)。与前向生产链相比,各细分行业的后向生产链长度差异相对较小,即制造业后向生产链长的行业比前向短,服务业比前向长。此外,从图2(b)中还可以看到一个突出的特征,各细分行业外资企业的纯国内和传统贸易生产链长度非常接近于1,但内资企业的生产链长度大多在2以上,说明外资消费对国内生产链的拉动作用较小,国内产业结构升级主要靠内资企业的消费拉动。

图2 (a)2016年中国内资和外资企业各细分行业的前向生产链长度(b)2016年中国内资和外资企业各细分行业的后向生产链长度

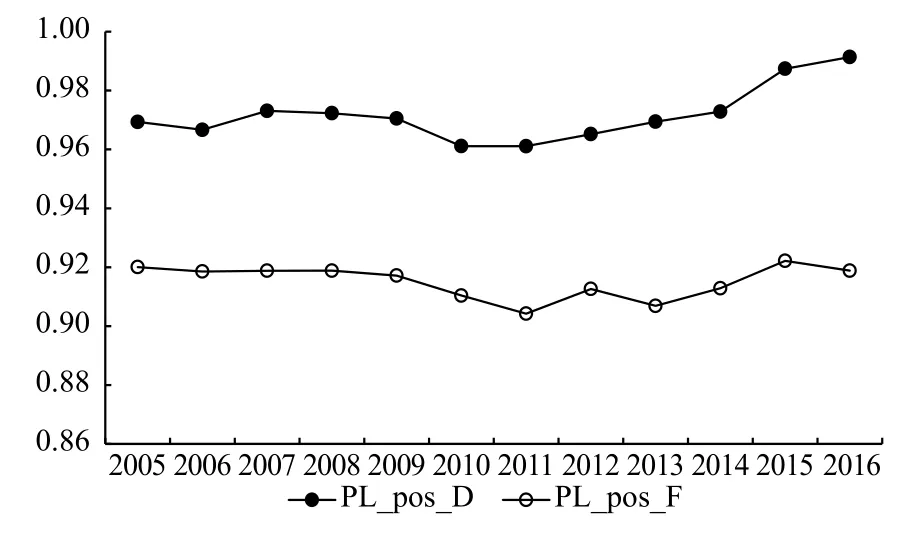

(三)中国内资和外资企业在全球价值链中的位置比较

从图3中国内资和外资企业在GVC中的位置来看,2005-2016年中国内资企业GVC位置一直高于外资企业,说明中国内资企业在外资企业的上游,也就是外资企业更多的从事接近消费的下游工序的生产,这与服务业在外资企业中所占比重较大有关,因为服务业与消费的距离更近,更处于GVC的下游。从趋势来看,2005-2013年中国内资企业在GVC中的位置波动不大,但2014年和2015年明显上升,说明内资企业在向GVC上游攀升;但是外资企业的GVC位置变化较小,2009-2014年GVC位置相对较低,说明这一段时间外资企业有向GVC下游演变的趋势。

图3 中国内资、外资企业在全球价值链中的位置

(四)中国内资和外资企业细分行业在GVC中的演进路径

各细分行业生产链长度的变化趋势反映了其嵌入全球价值链的路径演进。从图4(a)2005-2016年中国内资和外资企业各细分行业前向生产链长度的变化来看,大多数内资和外资企业的生产过程出现了功能分离和空间分离,国内生产联系加强、产业结构复杂程度提高,同时积极嵌入GVC,国际生产联系也在加强。但是有些行业的前向生产链长度是缩短的,比如制造业中的“C16汽车、挂车和半挂车的制造”和服务业中的“C26计算机程序设计及其他信息服务活动”,主要原因是其国内生产链长度有所缩短,说明这些产业的集中度提高,与国内其他产业之间的联系下降,即沿着路径2或路径4演进。同时内资企业和外资企业有所分化,内资企业的生产链长度增加明显大于外资企业,且较多外资企业的纯国内和传统贸易生产链有所缩短,即内资和外资是沿着不同路径演进的。从图4(b)内资和外资企业后向生产链的变化来看,大部分行业的生产链长度变长,但部分细分行业的生产链长度变短,且内资和外资也呈现出不同的演进路径。

图4 (a)2005-2016年中国内资和外资企业各细分行业前向生产链长度的变化(b)2005-2016年中国内资和外资企业各细分行业后向生产链长度的变化

对内资和外资企业各细分行业前向和后向生产链长度变化进行分类汇总,可以总结出内资和外资企业嵌入全球价值链的不同演进路径(见表3)。从前向联系来看,内资企业有22个细分行业(C1-C15,C27-C33)在全球价值链中是沿路径1演进的。近年来,中国企业之间的生产联系加强,生产复杂程度进一步提高,国内生产链长度拉长,同时积极“走出去”,从事海外的兼并收购和跨国经营,这些举措大大拉长了中国内资企业的GVC生产链,同时也加强了国内产业之间的联系,生产过程的功能和空间分离加速,生产结构复杂程度显著提高,从而使得内资企业的纯国内、传统贸易和GVC生产链长度都变长了。外资企业中仅有11个细分行业(C11-C13,C15,1C8,C19,C21,C22,C27-C29)是沿着路径1演进的,这些细分行业主要是承接了大量国外产业转移和外包,在中国生产加工,然后将最终品和中间投入品出口到国外,嵌入GVC的同时也拉动了中国国内生产链的长度。但是,有些细分行业出现了国内生产和国际生产的替代效应,这一点在外资企业尤为明显。内资企业只有“C26计算机程序设计及其他信息服务活动”沿路径2演进,但外资企业有14个细分行业(C1-C9,C14,C23-C25,C33)是沿着路径2演进的,说明这些行业的GVC生产代替了国内生产,可能出现了外资撤出中国,高端制造业向发达国家回流,中低端制造业向其他发展中国家转移的趋势。同时外资企业有7个细分行业(C10,C17,C20,C26,C30-C32)沿着路径4演进,纯国内、传统贸易和GVC生产链均变短,出现了逆全球化趋势。但是外资企业的“C16汽车、挂车和半挂车的制造”却沿路径3演进,这主要是因为近年来中国逐步放宽外商投资的市场准入,外资企业加大了对国内汽车企业并购的力度,且并购对象逐渐由整车向零部件转变,从而使得其国内生产链变长,GVC生产链变短,生产链长度变短。

表3 中国内资和外资企业各细分行业在全球价值链中的演进路径

从后向联系来看,绝大多数内资企业(31个细分行业)沿着路径1演进,说明内资企业最终消费对国内生产链和国际生产链的拉动作用都在提升,内资企业强劲的生产和消费不仅提升国内生产联系程度,也通过中间品和最终品的进口加大了与国外市场的联系,嵌入全球价值链的程度不断提高。只有两个细分行业(C27和C28)沿着路径2演进,说明“C27金融和保险活动”和“C28房地产活动”行业的最终消费用进口中间投入产品代替了国内中间投入,国际生产和国内生产出现了替代效应。对外资企业而言,只有5个细分行业(C1-C2,C13,C15,C16)沿路径1演进,而17个细分行业(C3-C12,C14,C17,C18-C20,C22,C23)沿着路径2演进,11个细分行业(C21,C24-C33)沿着路径4演进,进一步说明外资企业撤出中国、逆全球化的现象比较明显。这些外资企业的撤离不仅体现在前向生产联系上,在后向联系的消费端也比较明显,制造业主要体现在用国外进口中间投入代替中国国内中间投入,国际生产代替国内生产,沿着路径2演进;服务业主要体现在直接从中国撤资,沿路径4演进。

(五)稳健性检验

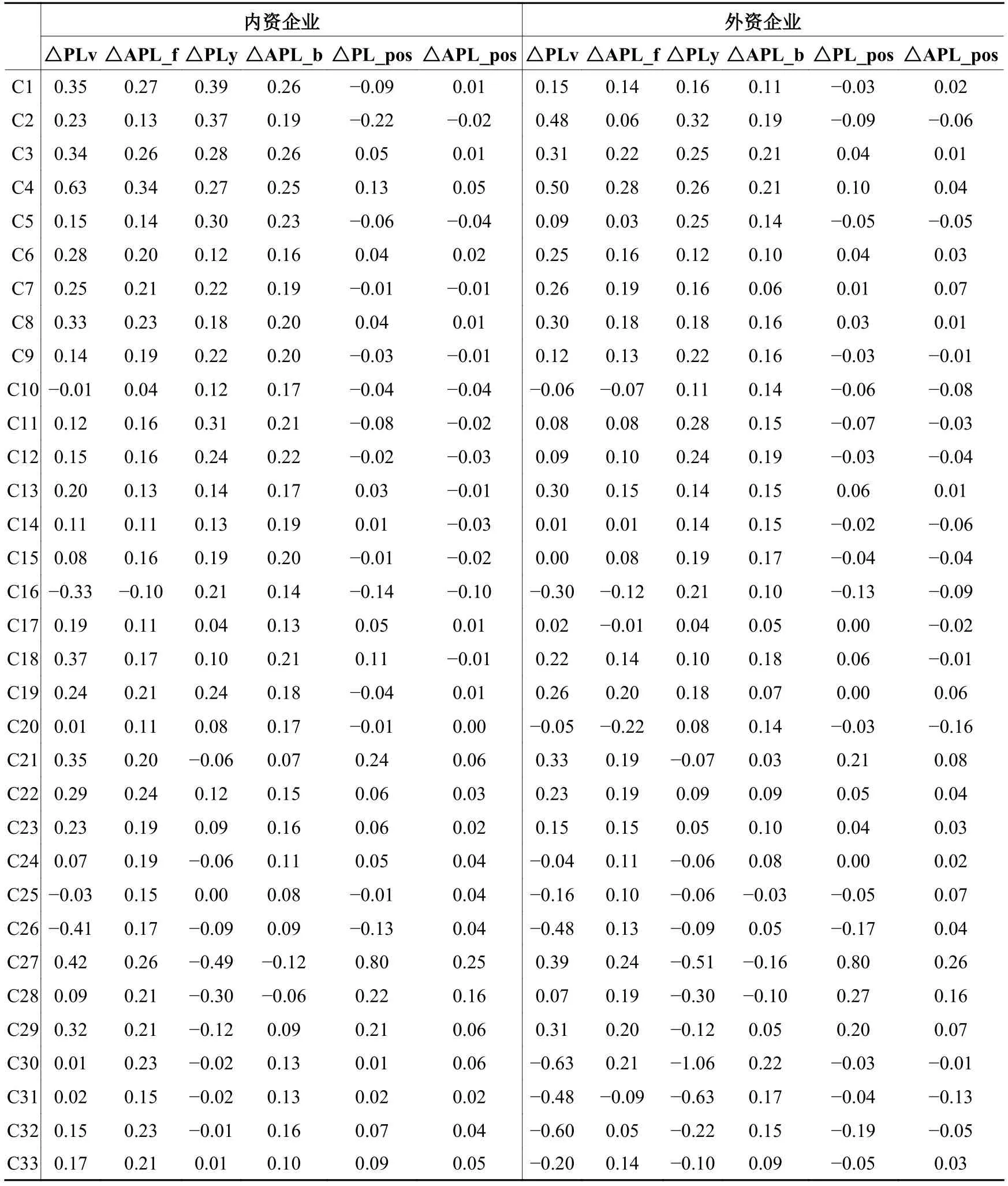

为了确保结果的稳健性,本文采用Dietzenbacher 等(2005)提出的“平均传递步长(Average Propagation Length,APL)”对上述结果进行检验。根据Dietzenbacher和Romero(2007)对APL的拓展研究,APL是指生产1单位最终产品部门j对部门i产生影响所要经历的平均阶段数,用公式表示为:按照Romero等(2009)的研究,也可以从前向和后向联系来定义APL。从前向联系来看,APL是指某一产业部门成本增加,通过生产联系影响其他产业部门的成本所经历的平均阶段数;从后向联系来看,APL是指某一产业部门最终需求增加,通过生产联系影响其他产业部门需经历的平均阶段数。同样,采用前向平均传递步长(APL_f)和后向平均传递步长(APL_b)的相对比值,可以测度全球价值链位置(APL_pos)。采用这一测度模型,可以得到2005-2016年中国内资和外资企业的前向平均传递步长(APL_f)和后向平均传递步长(APL_b)的变化,与前向生产链长度(PLv)和后向生产链长度(PLy)变化的比较,如表4所示:

表4 2005-2016年中国内资和外资企业生产链长度、平均传递步长和GVC位置的变化

从表4中可以看出,采用生产链长度(PL)和平均传递步长(APL)测度的各行业GVC位置变化的结果差异不大。对内资企业而言,有29个细分行业的前向生产链长度(PLv)变长,有32个细分行业的前向平均传递步长(APL_f)变长;有24个细分行业的后向生产链长度(PLy)变长,有29个细分行业的后向平均传递步长(APL_b)变长;有19个细分行业以生产链长度测度的GVC位置(PL_pos)向上游演进,有31个细分行业以平均传递步长测度的GVC位置(APL_pos)向上游演进。对外资企业而言,有23个行业的前向生产链长度(PLv)变长,有28个行业的前向平均传递步长(APL_f)变长;有22个行业的后向生产链长度(PLy)变长,有30个行业的后向平均传递步长(APL_b)变长;有16个行业以生产链长度测度的GVC位置(PL_pos)向上游演进,有18个行业以平均传递步长测度的GVC位置(APL_pos)向上游演进。因此,采用APL替代指标测度的结果同样表明,2005−2016年中国内资企业大多数细分行业生产链变长,沿着路径1向全球价值链上游演进;而外资企业生产链长度变长的细分行业数少于内资企业,向GVC上游演进的细分行业数也少于内资企业。

五、结论与启示

本文构建区分内资和外资企业的全球投入产出模型,从前向和后向联系的视角将中国参与全球价值链的生产链长度分为纯国内、传统贸易和GVC生产链长度,利用OECD的最新跨国公司活动(AMNE)数据,测度和比较内资和外资企业的生产链长度、GVC嵌入位置与演进路径。研究结论主要有:

(1)中国内资企业在GVC中的位置高于外资企业,即处于GVC的上游。中国内资企业的前向生产链长度大于外资企业,尤其是内资企业的纯国内和传统生产链长度远远大于外资企业。但是,内资企业的后向生产链比外资企业短,主要是外资企业的GVC生产链所占比重大于内资企业,说明外资企业的外向型特征更为明显,从国外进口中间投入的比重远远大于内资企业,证明了外资企业最终消费对中国国内生产和结构升级的作用有限。在中国嵌入GVC的过程中,内资和外资企业的前向和后向生产链都变长了,但上升的过程并不平坦,呈现微弱的V字形的变化趋势,其中GVC生产链受全球经济危机的冲击最大。前向和后向生产链分解都表明,内资和外资企业的GVC生产链长度最长、传统贸易生产链长度大于纯国内生产链长度,都有“二元生产结构”的特征,即参与GVC的生产结构更复杂,产业关联更紧密,出口产品的生产结构比纯国内生产的结构更加复杂。

(2)内资企业各细分行业的前向生产链长度大于外资企业,制造业的生产链长度普遍大于服务业。外资企业各细分行业的纯国内和传统贸易生产链长度非常接近于1,但内资企业的生产链长度大多在2以上,说明外资消费对国内生产链的拉动作用较小,国内产业结构升级主要靠内资企业的生产和消费拉动。2005−2016年间,中国内资和外资企业均出现了向GVC上游演进的趋势,但内资企业比外资企业有更多的细分行业向GVC上游演进。

(3)从前向联系来看,外资企业有较多行业沿着路径2和路径4演进,说明外资有撤出中国并向其他国家转移的趋势。大多数内资企业在全球价值链中是沿路径1演进的,即生产链长度增加,纯国内、传统贸易和GVC生产链长度都变长了,说明中国内资企业的国际与国内生产分割呈现互补效应,生产结构复杂程度显著提升。从后向联系来看,绝大多数内资企业沿着路径1演进,外资企业中有17个细分行业沿着路径2演进,有11个细分行业沿着路径4演进,进一步说明外资企业撤出中国、逆全球化的趋势比较明显。

基于以上结论,得到以下政策启示:

(1)内资企业要进一步加大功能和空间分离,更加积极嵌入全球价值链。一般来讲,生产和交易的中间环节越多,生产链条越长,生产结构复杂程度越高,产业结构就越优化。内资企业的生产链较长,说明内资企业在中国具有更为完整的生产链,对国内生产的贡献较大;同时,内资企业各细分行业的纯国内和传统贸易生产链长度大多在2以上,说明外资消费对国内生产链的拉动作用较小,国内产业结构升级主要靠内资企业的生产和消费拉动。尤其是在受新冠肺炎疫情的影响而外部需求不足、不确定因素明显增多的情况下,内资企业是深化国内分工、优化生产链的重要支柱和稳定力量,要积极鼓励内资企业加强标准化、模块化生产,专注于核心技术、优势产品的研发和生产,考虑将部分阶段和功能外包给其他地区和国家,促进生产过程的功能分离和空间分离,从而拉长纯国内生产链和传统贸易生产链。同时加大内资企业“走出去”的力度,通过到海外投资开辟新的市场、建立新的生产和销售网络等多种渠道积极嵌入GVC,在扩展GVC生产链长度的同时,也将显著拉长传统贸易和纯国内生产链,从而优化产业结构,进而促进生产效率和福利的提高。但是,新冠疫情的发生也让企业意识到一旦出现重大突发事件,全球供应链可能会中断,所以核心技术和关键零部件的生产还需要尽量保持在国内,并采取更多措施保障供应链的安全。

(2)重视内资企业制造业对上下游的拉动和促进作用,不可盲目放弃加工制造业而转向高技术或现代服务业。制造业的前向和后向生产链较长,其生产分割可以使各生产环节进一步细化和专业化,制造业各细分行业之间的紧密联系可以带动更多上游和下游产业的升级。新冠肺炎疫情的爆发,凸显了国内完备产业链的重要性。中国虽然仍处在全球产业链的中低端,但作为全世界唯一拥有联合国产业分类中所列全部工业门类的国家,凭借丰富的劳动力资源、日益完善的基础设施和巨大的市场,在制造业中与替代国之间还保持着较大的比较优势。因此,建议通过GVC导向的产业政策,考虑行业异质性的特征,鼓励生产链链条上内部特定商业功能的升级,并着力提升其生产率水平和竞争力。

(3)保持贸易和产业政策的一致性,引导外资企业在中国国内的产业布局。外资对中国的生产和价值链攀升至关重要,外资流出产生的国际生产与国内生产的替代效应不仅缩短了GVC生产链,对中国国内生产链也会产生负面影响,会影响国内产业结构升级和生产分割。无论从前向联系还是后向联系来看,外资企业的很多行业出现了GVC生产链长度拉长,国内生产链长度缩短、生产结构的复杂度降低的情况,说明国际生产链替代国内生产链、高端产业向发达国家回流、中低端产业向其他发展中国家转移的趋势明显,这种替代效应不利于中国国内产业结构的优化。随着新冠疫情的蔓延,美国和日本等国相继出台一系列政策鼓励企业回流,虽然不可能每个国家都建立独立、完整的产业链,但各国会更多地考虑在国内或相邻区域内建立更完整、更安全的供应链,这势必会对中国的吸引外资产生不利影响。为此,中国在疫情后全球产业链重新布局上决不可掉以轻心,应该密切关注外资流出和产业外迁的动向和可能影响,引导外资在国内不同地区的梯度产业布局,继续出台政策鼓励研发和技术投资、简化行政手续、创造良好的硬件和软件基础设施,降低制度性交易成本,创造良好的投资环境,以增加对外资的吸引力。