风险投资对长三角生产性服务业与制造业协同集聚的影响

2019-03-16武长河王潞

武长河 王潞

摘 要:文章选用长三角地区三省一市(上海市、江苏省、浙江省、安徽省)2005—2016年的相关数据,实证分析了风险投资对长三角生产性服务业与制造业协同集聚的影响,并检验了在风险投资影响长三角生产性服务业与制造业协同集聚过程中区域创新的中介作用。实证结果表明:①风险投资不利于长三角生产性服务业与制造业的协同集聚;风险投资顯著促进了区域创新;而区域创新对长三角生产性服务业与制造业协同集聚具有显著的正向影响;②区域创新在风险投资影响长三角生产性服务业与制造业协同集聚的过程中起到了中介变量的作用。即风险投资在影响长三角生产性服务业与制造业协同集聚时,一方面可以直接对生产性服务业与制造业的协同集聚产生负向冲击,另一方面还可以通过区域创新的中介效应间接对生产性服务业与制造业的协同集聚产生正向影响。

关键词:风险投资;长三角;协同集聚;区域创新;中介效应

中图分类号:F124 文献标识码:A 文章编号:1671-0037(2019)10-1-7

DOI:10.19345/j.cxkj.1671-0037.2019.10.001

1 引言

随着经济全球化过程的不断推进,区域经济也逐渐突破省际界限而表现出新的竞争态势。长三角是我国最活跃的经济圈之一,长三角城市群也已成功跻身国际六大世界级城市群,但是随着产业规模的不断扩张,其发展却面临诸多挑战。有关资料显示:自2011年起,长三角船舶产业订单大幅度萎缩,企业生产萧条;纺织行业大量核心企业外迁、产业集聚度显著下降;虽然实现了经济的高速增长,部分产业却没能顺利实现转型升级,产业规模逐渐萎缩。如何引导长三角产业健康发展以增强区域竞争力是亟待解决的现实问题。

发达国家的研究和实践表明:有效的风险投资制度对一个国家产业升级的影响是其他途径无法替代的,风险投资行业的发达与否直接关系一个地区技术企业的发展和产业结构的优化。作为产业转型升级和新兴产业发展的重要融资渠道,一方面,风险投资发展了多种手段能够有效地减少信息不对称,并控制风险;另一方面,风险投资实际上是一种新的金融中介,对中小企业来说是一个新的资本供给方,它能够满足现有金融市场无法满足的特定融资需求,填补供需缺口。但是生产性服务业与制造业协同集聚作为促进长三角地区产业优化升级的重要途径,风险投资对其影响却不甚明确。

分析风险投资对长三角地区生产性服务业与制造业协同集聚的影响,对构建长三角风险投资体系、整合国内多层次和多主体的风险投资力量、充分发挥市场主体作用提供了借鉴支持,同时对促进三省一市的高水平合作与资源共享、更好地服务于长三角高质量发展的战略要求也有一定的现实意义。

2 文献综述

随着产业结构由“工业型”向“服务型”转变,现代服务业尤其是生产性服务业的发展自然引起了广泛关注,学者们的研究方向也由单纯的制造业集聚延伸到生产性服务业与制造业协同集聚上。关于长三角生产性服务业与制造业协同集聚的相关文献,首先是对两者内部作用机制的探讨,江静等[1]研究发现,长三角生产性服务业发展能显著促进其制造业在全球价值链中的升级。孙久文等[2]研究表明,生产性服务业可以显著提升制造业,但制造业对生产性服务业的影响较小。齐飞等[3]认为滞后一期的制造业集聚可以促进生产性服务业集聚;滞后一期的生产性服务业集聚也对制造业集聚有促进作用。

其次是关于两者协同集聚程度的测算方面,金飞等[4]计算了江浙沪地区的产业集聚程度,结果表明:三地的制造业与服务业集聚均表现出区位分布趋同,且呈逐渐上升趋势。张永庆等[5]分别计算了长三角两省一市的生产性服务业与制造业的集聚指数,研究发现:上海市生产性服务业集聚程度高于两省;两省的制造业集聚水平和协同集聚指数均高于上海。

在此基础上,学者们进一步对影响两者协同集聚的因素展开了探讨,其中,江曼琦等[6]研究表明,投入和产出并不是影响两产业集聚的唯一动因。陈晓峰[7]则认为,存在一个均衡的租金水平,可以使两者集聚达到最大。此外,陈晓峰[8]还利用空间面板模型对影响产业协同集聚的主要因素进行了检验,结果显示:产业关联通过前后向联系实现协同集聚;知识存量则通过溢出效应导致了协同集聚。

而我国的风险投资市场相比于发达国家起步要晚,现在仍处于探索发展期,有关风险投资的文献也有待丰富。已有文献主要集中在两个方面,首先是关于风险投资和区域技术创新,苟燕楠等[9]研究发现,不管从专利数还是研发投入看,有风险投资背景的公司,其创新水平明显高于无风险投资背景的;李成等[10]则分析了风险投资的资本提升效应,结果表明,风险投资通过资本提升有效带动了创新增值;冯照桢[11]通过构建PSTR模型,研究了风险投资和创新间的非线性关系,结果发现,风险投资和创新两者间有门槛效应;张俊芳等[12]通过格兰杰因果检验分析了风险投资对区域创新水平的影响,结果表明,我国风险投资在当期及短期内均能明显促进区域创新能力的提升。

其次是风险投资对产业结构的影响方面,李大伟等[13]比较了政府金融、金融机构以及风险投资等方式发现,有效的风险投资体系是支持产业升级的最佳模式。张方方[14]分析了风险资本与产业集群之间的交互影响,结果表明,风险投资机制及由此形成的风险资本集聚促进了产业集群的发展,产业集群又推动了风险投资的发展。王洋[15]研究了风险投资对产业规模的影响,结果发现,风险投资有助于扩大产业规模并促进就业,同时还有增收效应。许兴[16]深入研究了我国风险投资对产业结构优化的效应,结果表明,风险投资能显著促进产业高级化发展。

梳理现有文献,可以发现:第一,在以往的长三角产业集聚研究中,有关制造业集聚和生产性服务业集聚相互作用的研究较为成熟,但是对于两者协同集聚效应的分析并不充分,有必要对长三角两产业协同集聚的动态效应加以探讨。第二,学者对风险投资的效应研究大部分都集中在其促进区域技术创新以及优化产业结构方面,前者研究较为充分且实证分析较多,后者文献相对缺乏,而且鲜有文献研究风险投资对长三角生产性服务业和制造业协同集聚的效应,将风险投资、区域创新以及产业协同集聚三者放在一个系统中分析的文献更加少见,基于以上两点,本文拟利用长三角三省一市的相关数据,通过判断区域创新的中介作用是否存在,实证研究风险投资对长三角生产性服务业与制造业协同集聚的影响。

3 实证分析

3.1 指标选取与变量说明

3.1.1 核心变量说明。①被解释变量。生产性服务业与制造业协同集聚指数COi,是本文的被解释变量。综合考虑数据的可得性和本文的研究目标,借鉴豆建民和陈国亮等的研究方法,在计算i城市j产业集聚度的基础上,借助集聚指标的相对差异来衡量i城市两产业的協同集聚水平。具体计算公式如下:

上式中,[Lqij]代表i地区j产业的区位熵,这里作为产业集聚度的测度指标,[eij]代表i区域j产业的从业人数,[Ei]代表i区域的从业人数,[ej]代表长三角地区j产业的从业人数,[E]代表长三角地区的从业人数;[COi]表示i区域两产业的协同集聚度,[Muqi]与[Muqi]分别表示i区域两产业的区位熵。

按照2015年国家对生产性服务业的界定,本文选择了批发和零售业;交通运输、仓储及邮政业;信息传输、软件和信息技术服务业;金融业;租赁和商务服务业;科学研究与技术服务业和制造业分地区的从业人员数等相关指标。

②解释变量。风险投资实际上代表的是专业的投资机构把资金投资到高成长公司并追求高额回报的一种资金。基于数据可得性,本文选用各地区年度风险投资额的对数值([LnVC])来衡量风险投资对产业协同集聚的影响。

③中介变量。中介变量主要是用来衡量区域创新水平,根据前文对影响机制的研究,风险投资可以通过促进区域创新水平而影响两产业的协同集聚,本文选择地区年度发明专利的申请授权量的对数值([LnTI])作为其代理指标。

3.1.2 主要控制变量。参照陈晓峰、吉亚辉等学者对两产业协同集聚的研究,选择如下3个控制变量:

①政府干预指标([LnGOV])。反映政府对产业的干预程度,本文选用地方非转移支付财政支出其对数值作为衡量指标。

②对外依存度([LnEXP])。反映外贸依存度对产业发展的影响,本文用进出口总额指标的对数值来衡量。

③人力资本指标([HUM])。人力资本的投入对产业的升级也发挥着重要作用,本文选用人均受教育年限来衡量(见表1)。

3.1.3 数据来源与描述性统计。本文选用2005—2016年长三角地区三省一市(上海、江苏、浙江、安徽)的相关数据为研究对象,各变量数据根据2006—2017年《中国风险投资发展报告》、同花顺数据库以及国家统计局网站整理和计算得到。各变量描述性统计如表2所示。

3.2 面板中介效应模型

3.3 平稳性检验

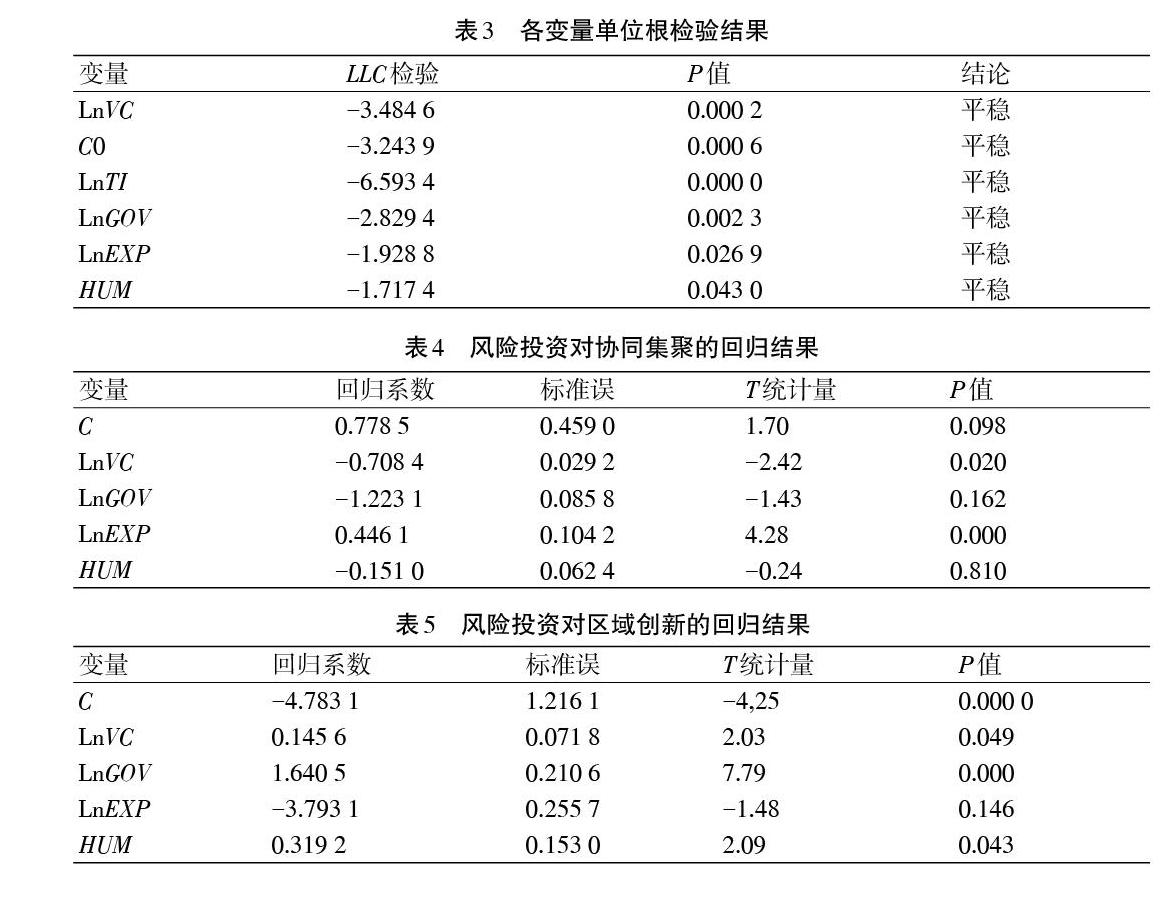

在对数据进行回归分析之前,首先要进行单位根检验,本文选择用LLC方法进行平稳性检验,单位根检验结果如表3所示,可以看出[LnVC]、[CO]、[LnTI]、[LnGOV]、[LnEXP]、[HUM]均为平稳变量。

3.4 风险投资影响长三角生产性服务业与制造业协同集聚的实证检验

以风险投资额为自变量,协同集聚指数为因变量,进行回归分析,首先进行Hausman检验,对应的P值为0.000 0<0.01,构建固定效应模型,回归系数如表4所示。

通过表4可以看出,在5%的显著性水平下,风险投资对协同集聚指数有显著的负向作用,验证了假设1,即风险投资的增加不利于长三角生产性服务业和制造业的协同集聚,风险投资额每增加1%,协同集聚指数下降0.708 4。而控制变量中,进出口总额[LnEXP]对长三角两产业的协同集聚有显著正向作用;政府非转移支付财政支出[LnGOV]和人力资本[HUM]对其影响并不显著。

3.5 风险投资影响区域创新的实证检验

假设区域创新是风险投资与协同集聚之间的中介变量,以区域创新为被解释变量,风险投资作为解释变量进行回归分析,同样先通过Hausman检验,对应P值是0.000 0<0.01,同样建立固定效应模型,回归系数如表5所示。

通过以上结果可以看出,风险投资额在5%的显著性水平下,对区域创新有显著的正向作用,验证了假设2,即风险投资的增加有利于区域创新水平的提高,风险投资每增加1%,会导致区域创新水平提高0.145 6%。回归模型中的其他控制变量,如政府非转移支付财政支出[LnGOV]对区域创新有显著的正向作用;人力资本[HUM]对其也产生显著正向影响;但是进出口总额[LnEXP]对区域创新的影响并不显著。

3.6 区域创新影响长三角生产性服务业与制造业协同集聚的实证检验

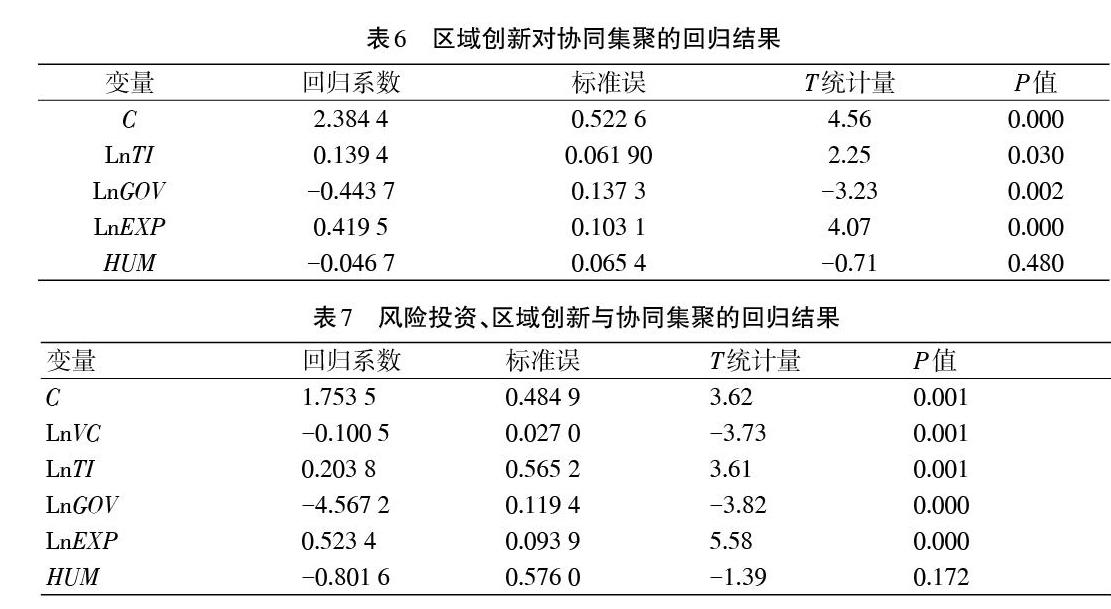

在上一步的基础上,以协同集聚为被解释变量,区域创新为解释变量进行回归分析,同样先通过Hausman检验,对应的P值为0.000 0<0.01,所以选择固定效应模型,回归系数如表6所示。

由表6可以看出,在5%的显著性水平下,区域创新对协同集聚有显著正向影响,验证了假设3,即区域创新水平的提高有利于长三角两产业的协同集聚,区域创新水平每提高1%,协同集聚指数提高0.139 4。而控制变量当中,政府非转移支付财政支出[LnGOV]对协同集聚有显著负向影响;进出口总额[LnEXP]对协同集聚有显著正向影响;而人力资本[HUM]对其效应并不显著。因为区域创新对协同集聚的系数显著,故可以继续进行下一步的检验。

3.7 风险投资对生产性服务业与制造业协同集聚的影响:中介效应检验

在前三步检验系数均显著的基础上,以协同集聚为被解释变量,风险投资为解释变量,区域创新为中介变量,并综合考虑政府干预、对外依存度和人力资本控制变量,进行回归分析,同样先通过Hausman检验,对应的P值为0.000 0<0.01,所以仍选择固定效应,回归结果如表7所示。

通过方程4的系数可以看出,在1%的显著性水平下,风险投资对协同集聚有显著的负向影响,即风险投资的增加不利于长三角两产业的协同集聚,风险投资额每增加1%,协同集聚指数下降0.100 5。比较方程1和方程4还发现,在纳入区域创新后,风险投资对产业协同集聚的负向作用显著下降。而其他控制变量,如政府非转移支付财政支出[LnGOV]对其有显著负向影响,即政府非转移支付支出增加,不利于产业协同集聚;进出口总额[LnEXP]对其有显著正向影响,即进出口总额增加,会促进两产业的协同集聚;而人力资本[HUM]对其效应仍不显著。