基于VAR模型研究有色金属期货市场对股票市场传导效应

2019-03-12张双妮

张双妮

(江西财经大学 江西 南昌 330013)

一、引言

经典投资理论认为,股票价格主要取决于相应公司的业绩。有色金属行业公司的产品与一般的行业有所区别,因其产品同质性很高,而且生产技术不存在高壁垒,则其产品的成本差异就不大,因此有色金属行业公司的业绩主要受到产品价格的影响。同时,大多数有色金属行业公司的产品均是期货市场上正在交易的产品,就可以直接用有色金属的期货价格代替其产品价格。近年来,我国金属商品市场金融化程度呈现快速上升的趋势,其使得期货市场和股票市场的联动性越来越凸显,期货市场的重要功能之一就是价格发现,并且在多数情况下有色金属期货对外在因素的反应速度要快于有色金属类股票对外界的反应速度。综上可见,研究有色金属期货市场对股票市场的传导效应,进而通过有色金属期货价格的走势来研判相关股票价格走势是具有很强的现实意义的。

二、文献综述

在期货与股票之间的价格联动性研究中,国外学者,Walid Mensi和 Shawkat Hammoudeh和 Sang oon Kang(2015)在对沙特阿拉伯市场进行研究时,发现除了白银外,其他商品期货和Tadawul指数之间的相关性不显著;Riza Demirer,Hsiang-Tai Lee,Donald Lien(2015)在研究股票市场推动商品期货市场羊群行为时,并没有发现显著影响;国内学者,周伟和龙美芳(2016)认为铜期现货价格对其股价的影响小,两市场间的联动性很低,不能直接通过观察铜期货市场价格来研判相关公司的股价走势;蒲遗天(2016)在对我国有色金属中的铜、铝、铅的期货市场与相对应品种的股票市场分别进行研究时,发现两市场之间有长期稳定的协整关系,但其均值溢出效应不显著;丁青和李悦(2018)研究期货价格对相关行业股票的“价格发现”作业,发现铁矿石期货价格和相关行业公司的股价变化具有相关性,且变化趋势一致,即认为投资者可以通过期货市场行情来预测股票市场的价格走势。

文章对有色金属行业进行研究,研究其期货市场对股票市场的传导效应。与上述文献相比主要有以下两个创新点:第一点,在数据处理和应用上,以铜、铝、锌、铅为代表的期货数据来反映有色金属期货市场的行情,有色金属行业股票市场行情则用采用选取的16只股票收盘价并以流通股数为权重求得股价指数来反映;第二点,在模型和分析方法上,通过构建VAR模型,并利用Johansen协整检验、Granger因果检验以及脉冲响应函数方法研究4种不同有色品种的期货对整个有色金属行业股票市场的传导性,并对其影响程度进行排序。

三、模型构建

(一)数据选取

我国的上海期货交易所于1991年5月成立,其金属期货市场发展迅猛,目前已经成为全世界第二大有色金属期货交易市场。又本文研究范围定位在我国,因此选用上海期货交易所(SHFE)的数据。

选取2012年1月至2018年6月的上海期货交易所的 SHFE 铜(SHFEC)、SHFE 铝(SHFEA)、SHFE锌(SHFEZ)、SHFE 铅(SHFEL)指数周数据,来源于Wind数据库。根据道氏理论,收盘价是市场交易最重要的价格,因此本文选取2012年1月至2018年6月的16只股票收盘价(不考虑复权)的周数据(选取标准:主营业务收入主要来源于有色金属生产或销售,其中考虑到锗、锡、镍也是有色金属的代表品,便同时选取个别市场表现较好的相关股票),包括中金岭南(000060)、兴业矿业(000426)、焦作万方(000612)、铜陵有色(000630)、锌业股份(000751)、云铝股份(000807)、云南铜业(000878)、锡业股份(000960)、南山铝业(600219)、西藏珠峰(600338)、江西铜业(600362)、驰宏锌锗(600497)、中孚实业(600595)、株冶集团(600961)、西部矿业(601168)、紫金矿业(601899),来源于RESSET金融研究数据库。总共有333个观测数据。

(一)数据处理

期货收盘价格的数值较大,因此在本文中对期货数据进行对数化处理,以减少数据的波动性,得到一组新的数据序列为SHFE铜(LNSHFEC)、SHFE铝(LNSHFEA)、SHFE 锌(LNSHFEZ)、SFHE 铅(LNSHFEL)。对所选取的16只股票的收盘价求算数平均数,得到序列股价指数(MPNM),由于序列MPNM=未考虑流通股股数和股价高低值的影响,可能存在一定的差异性,因此对股价指数序列(MPNM)做修正处理,将流通股股数考虑在内,以为权重计算加权平均数,即得到新的股价指数序列

(三)VAR模型

本文认为有色金属期货市场对股票市场的价格具有较强的传导效应,确定本文研究所需要的变量体系:对照前述的数据处理,因变量为修正后的股价指数(XZMPNM),自变量包括 SHFE 铜(LNSHFEC)、SHFE 铝(LNSHFEA)、SHFE 锌(LNSHFEZ)、SHFE 铅(LNSHFEL)。

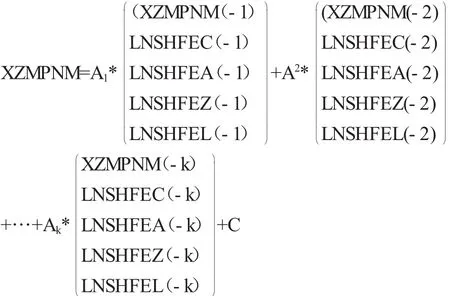

实证分析中采用如下传递效应模型:

其中,A_k为系数矩阵,C为常数项。

四、实证分析

(一)统计特征分析

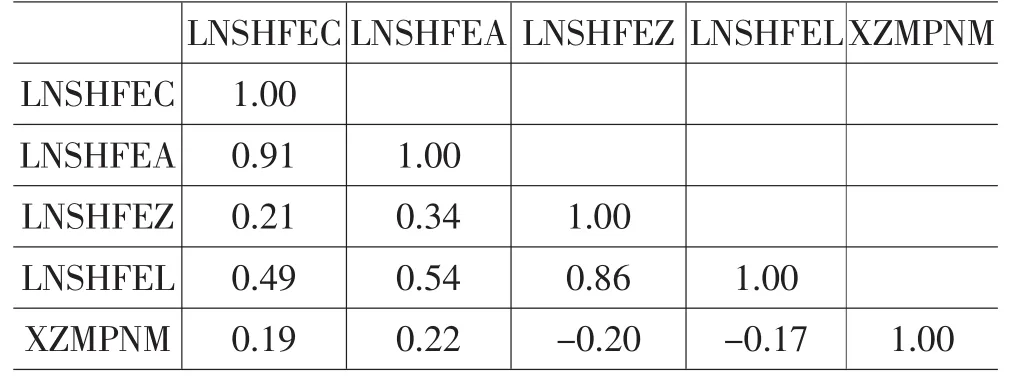

表1 相关系数矩阵

从表1相关系数矩阵可知,铜、铝、锌铅期货价格的相关性较高,可发现处于同一期货市场,不同品种价格具有较强的联动效应,即只要有一种涨,其他品种也会跟着涨。观察期货市场与股票市场的相关性,可见铝期货价格与有色金属股票价格的相关性最高,锌期货价格与有色金属股票价格相关性次之,铜期货价格与有色金属股票价格均值再次之,铅期货与有色金属股票价格相关性是最低的。

铜期货、铝期货的市场在国内已经非常成熟,因此跨市场的影响机制也较为完善,且由于铜、铝期货的价格高度相关,可推测铜和铝的期货价格对有色金属股票价格的影响都是较大的,而铅期货上市时间相对较短,因此跨市场影响的信息传递机制在一定程度上略不通畅,因此其对有色金属股票价格影响较小。

(二)协整检验

为了防止出现伪回归的问题,本文首先对数据做了ADF单位根方面的检验。

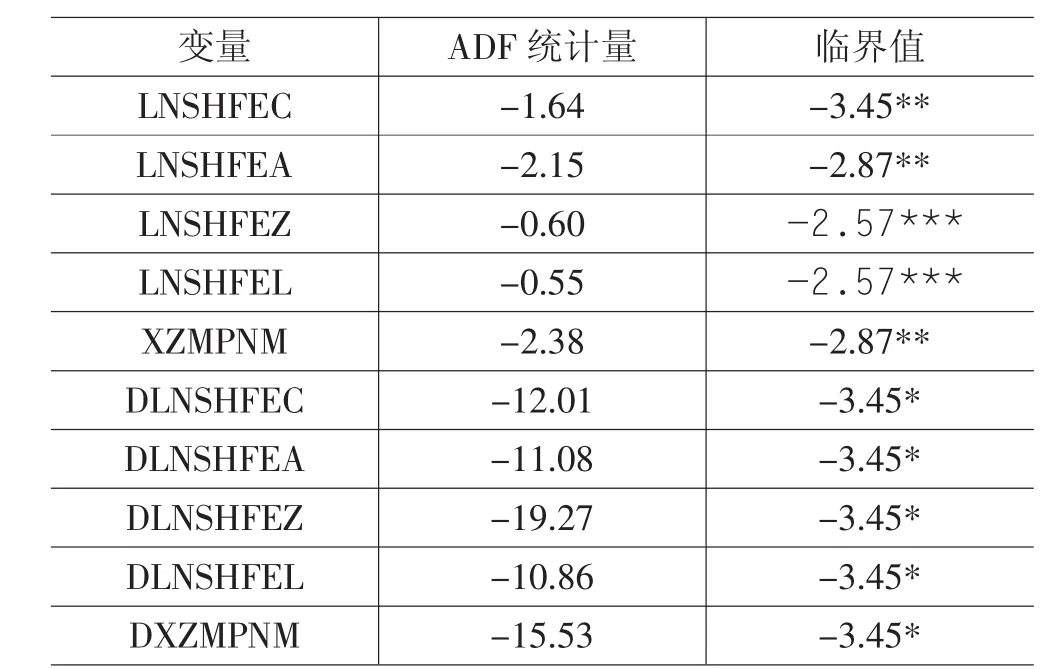

表2 ADF单位根检验结果

由表2 ADF单位根检验结果可以看出,原始数据均不通过ADF单位根检验,认为至少具有一个单位根,原始序列不平稳。一阶差分后的数据均通过ADF单位根检验,即序列平稳。因此,认为所有变量均为稳定的一阶单整,记为I(1),可进行协整检验。

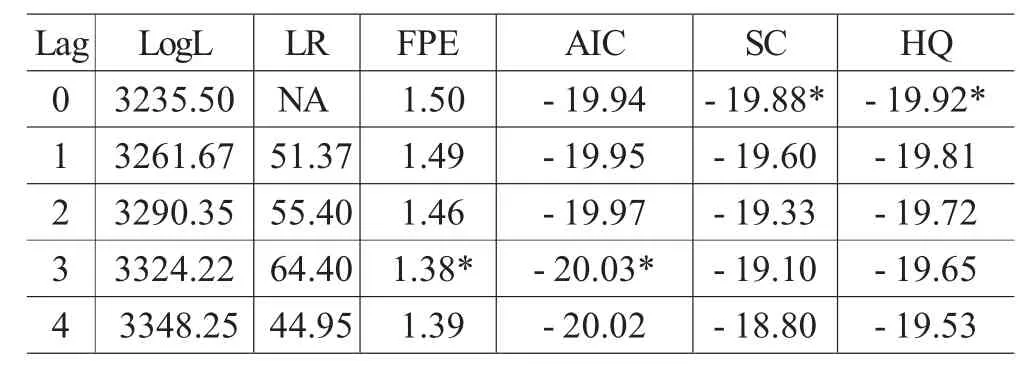

表3 VAR模型的滞后阶数判定表

如表3 VAR模型的滞后阶数判定表所示,在最大滞后8期的情况下,根据AIC准则判断,试确定为滞后3阶的VAR模型,则协整检验相应为滞后3-1=2阶。

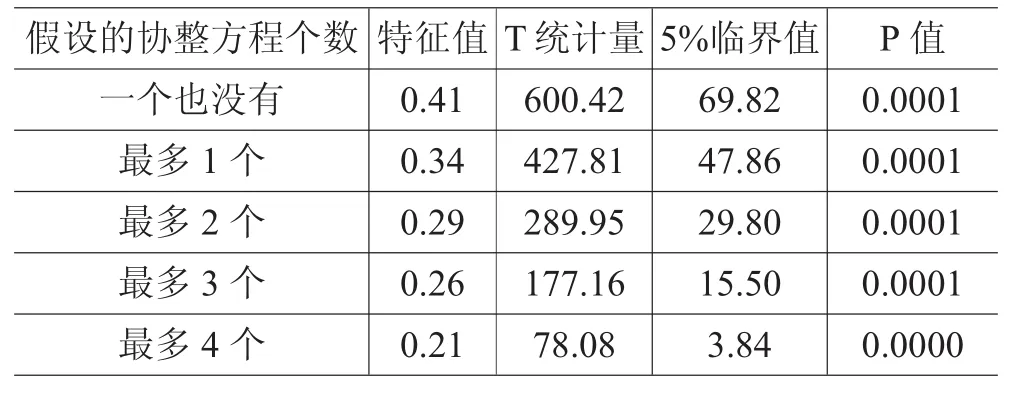

Johansen协整检验,结果如下表4 Johansen协整检验所示。显然可以看到在5%的显著性水平下,所有假设的p值均远远小于0.05,说明原假设均被拒绝,故最终认为五个变量之间存在长期的均衡关联,共存在长期稳定的5个协整关系。其中之一为:DXZMPNM=-36.42*DLNSHFEC-5.91*DLNSHFEA+3.51*DLNSHFEZ+26.90*DLNSHFEL

从协整方程的系数绝对值看,DLNSHFEC的系数绝对值最大,说明铜期货价格对有色金属股票市场价格的影响程度最大,对其传导性最强。这与铜期货市场发展较为成熟不无关系。

表4 Johansen协整检验

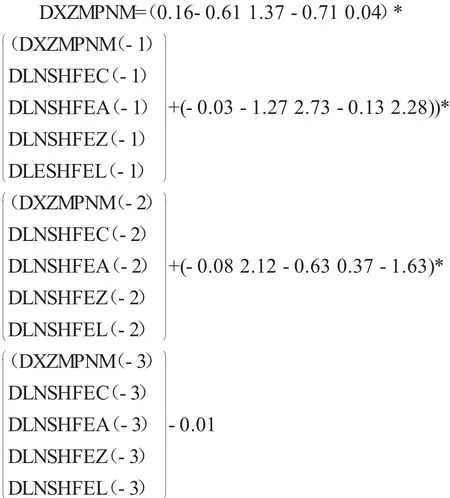

通过上述一系列检验判断,确定为VAR(3)模型,估计得出的一个变量方程如下:

其中R^2=0.07,Adj.R^2=0.03,可以看出,方程的拟合优度不是很好,但是不妨碍Granger因果检验、脉冲响应等过程。方程中各项系数正负都有,说明各变量之间存在正向和反向的影响。

可以看到在滞后一期、滞后二期的系数中,铝期货的系数是最大的,而在滞后三期时,铜期货的系数是最大的,说明铝期货价格对有色金属股票上市场价格的传导效应与铜期货相比较迅速的。但是铜期货仅滞后三期就有较强的传导效应,依旧不可撼动其在传导效应中的主体地位,同时,也不能忽视铝期货对股市也具有较大的影响。

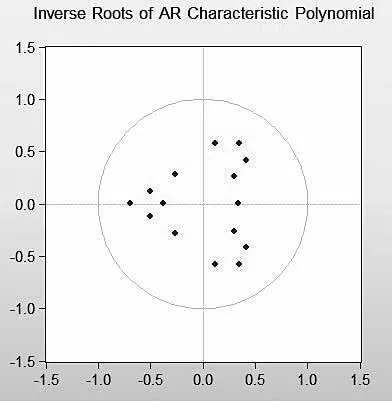

检验VAR(3)模型系统的稳定性,结果如图1 AR根检验图所示,可见AR特征多项式根的倒数均在单位圆内,则说明VAR(3)模型系统稳定。

图3 A R根检验图

五、结论和建议

(一)结论

文章的核心是通过建立多变量VAR模型,利用协整分析对我国有色金属期货市场对股票市场的传导效应进行研究。研究结果表明:

在有色金属期货市场与股票市场的相关性中,铜、铝期货价格与有色金属股价的相关性较强,而铅期货价格与有色金属股价的相关性较弱。显然铜、铝期货市场较为成熟,其与有色金属股票市场的联动性也比较强。通过协整检验,发现铜、铝、锌、铅期货价格与有色金属股票价格指数之间均存在长期稳定的协整关系,且铜期货价格的系数绝对值最大,其传导效应是最强的。同时,可看出有色金属股价指数受到其期货市场价格的影响程度并不亚于其自身的影响。有色金属板块的投资者需要关注有色金属期货市场对其股票市场的影响。

(二)建议

根据以上实证分析,可见有色金属期货市场的价格变动会在一定程度上影响有色金属的股票市场,铜、铝、锌、铅期货价格的影响程度是递减的。基于此,本文提出以下几点建议:

有色金属行业股票投资者需多关注有色金属期货市场的动态走势。

传统理论认为期货市场是对股票市场的基本面的呈现,随着期货市场的逐渐成熟,投资者一定会关注跨市场的信息传递效应。同时,根据本文研究结果显示,有色金属的期货市场对股票市场具有一定的传导效应,并且在大多数情况下,期货市场对外部因素的反应速度要快于股票市场。因此,在有色金属期货与股票的实际投资中,投资者应该关注期货市场的“基本面效应”,将其纳入股票市场投资决定因素之中。又由于有色金属产品的特殊性,其期货价格即可反映其产品价格,产品价格亦与行业和公司的业绩紧密联系,股票市场的表现又与行业和公司的业绩紧密联系,因此,有色金属股票投资者可通过观察有色金属期货市场来判断有色金属股票市场的走向,即通过观察有色金属期货市场的价格走势进而来预测有色金属股票市场的价格走势,在一定程度上引导有色金属的股票投资决策。

一般情况下,有色金属期货市场价格上涨,其股票市场的价格亦会跟着上涨,此时投资者应关注留意有色金属股票市场是否存在投资机会,发掘可投资的相关有色金属股票,可以做多,反之则可以做空。

有色金属行业股票投资者应重点关注有色金属期货市场中铜的主体地位。

依据上述实证分析结果,可见在对以铜、铝、锌、铅为代表的有色金属期货市场进行研究时,铜期货的主体地位是比较凸显的,其对有色金属股票市场的影响程度是最大的。主要是由于我国的铜期货市场相较其他品种而言,成立时间比较久远,发展也是较为成熟和完善的,其传导机制比较健全。因此,在以有色金属期货市场情况为参考依据的情况下,应着重关注铜期货的表现情况,大体上可直接依据铜期货的趋势情况来研判有色金属股票市场价格的走势。但是,也不可片面地只看铜期货,从研究结果中可见铝期货的传导效应也是较大的,铝期货市场也是较为成熟和完善的,只是不及铜期货明显而,且锌、铅期货对有色金属股票市场也有一定的传导效应,只是比较微弱。

因此,在考虑有色金属期货市场的影响时,应关注铜期货的主体地位,也应全面地关注其他品种的影响。即当发现铜期货价格即其他有色金属品种的期货价格上涨时,可做多相关有色金属股票,反之则可以做空;当发现铜期货价格上涨而其他有色金属品种期货价格普遍下跌时,应谨慎投资,可先观望再探寻是否有存在投机机会,但是即使有投机机会也可能是短期的,可在赚取一定利差后出手,毕竟其他品种的变现对股市也有一定的影响,也可对一些受其他有色影响大的股票进行做空;当发现铜期货价格下跌而其他有色金属品种期货价格普遍上涨时,并不能直接受到铜期货行情影响就放弃寻找投机机会,毕竟其他有色品种也有一定影响,可发掘其相关股票进行短期投机,也可对受铜期货影响大的股票进行做空。