融资约束、经济政策不确定性和企业融资方式

2019-03-12周秀梅

胡 莹 周秀梅

(浙江农林大学暨阳学院 浙江 诸暨 311800)

一、引言

企业的融资方式对企业发展起着至关重要的作用,影响着企业的资金链,尤其是对于浙江中小企业来说。近几年浙江省经济发展迅速,特别是以民营经济为主体的浙江中小企业快速发展,浙江的中小企业已然成为浙江经济发展的主力军。但同时,融资难问题一直困扰和制约着这些中小企业的发展。浙江中小企业在不断发展的同时,传统的贷款机制已不再适用于新经济时代,浙江中小企业的融资难度在不断地提高,在融资的同时受到了各种约束。

浙江作为中国经济发展的大省之一,民营经济发达,市场化程度高,现阶段,浙江“互联网+”、金融混业经营模式等快速发展,以及多角度融资方式的创新,使得金融行业有更大的经济发展空间的同时带来了新的挑战。但在金融业快速发展的同时,政府监管力度还不足,相关的体制机制并不完善,行业缺乏统一的标准,这就造成了市场经济政策的不确定性。

在现代市场发展作用下,企业所受到融资约束与经济政策不确定性在不同阶段是不同的,因此中小企业融资应在不同经营时期的选择适合的融资方式。现阶段,我国资本市场尚在发展阶段,在这种情况下由于信息不对称等因素导致企业内外部融资信息不同步,造成了企业融资的障碍,使得浙江金融业的发展机遇与挑战共存,存在一定的不确定性,造成了企业在融资时受到融资约束以及经济政策不确定性的影响。本文将研究融资约束与经济政策不确定性对企业债务性融资和权益性融资的二者的影响,帮助中小企业选择融资方式,提升经营实力,帮助中小企业发展壮大。

二、文献综述

Campello and Graham(2013)研究发现,在上世纪90年代产生的股市泡沫推动了具有融资约束的公司的股权融资,而对没有显著性融资约束公司的股权融资并没有显著的影响,同时发现,无论公司是否存在融资约束,股市泡沫对债务性融资并没有显著的影响。学者Dixit和Pindyck(1994)等使用实物期权方法进行研究,从而得出结论认为不确定性对企业投资有负面影响。刘康兵、申朴和Elmer Sterken(2011)以制造业上市公司面板数据为基础,运用阈值估计法等进行研究,以融资约束和不确定性的关系为基础,对企业的投资行为进行研究,并通过研究发现了企业投资行为所受融资约束程度和企业的不确定性相关,即企业的不确定性越高,其投资行为所受融资约束程度就越严重。现阶段,国内资本市场尚不完善,由此带来的各种不确定性都是企业融资的潜在风险。蒋腾、张永冀、赵晓丽(2018年)利用构建宏观经济政策不确定性指数的研究方法,经过分析发现:经济政策不确定性与企业的债务性融资为负相关。

三、理论分析与研究假设

李增泉等(2008年)研究发现,融资约束与公司所处区域的经济发展和集团金字塔层级相关联,母公司所在地区的经济发展程度与融资约束呈反比关系,集团的金字塔层级高度影响着企业的债务融资,层级越高,企业越容易进行债务性融资,因此企业金字塔层级与融资约束为负相关。由此可以知道在融资约束条件下,企业的融资成本高于无融资约束条件下的成本,即融资约束的存在会增加企业的融资成本。融资约束影响着债务融资的成本,由信息不对称导致的融资约束会使企业无法得到充分的信息,从而导致债务融资的成本增加,减少债务性融资,因此,提出以下假设:

H1:在其他条件一定下,企业的融资约束与债务性融资呈负相关关系。

贺之瑶,贾丽平(2017年)研究得出非国有企业贷款比较困难,且非国有企业的信贷融资成本函数的凸度比国有企业高,融资约束增大,通过债务融资会降低投资效率,非国有企业更倾向于股权融资,减少债务融资。该研究结果是在投资效率的基础上证明了融资约束越高,债务性融资的效率越低,同时也影响了企业的权益性融资的投资效率。企业在融资约束的影响下为了更有效的筹措资金,降低企业的融资成本,减少债务性融资,而增加融资成本相对较少的权益性融资。因此,提出下列假设:

H2:在其他条件一定下,企业的融资约束与权益性融资呈正相关关系。

王生年和徐亚飞(2016年)研究指出当经济发展不景气时,信息不对称性会引发较大的不确定性风险,但是通过采取稳健性原则传递出稳健的财务报告,及时确认不利的信息,从而提高会计信息的可靠性,以便释放公司经营前景良好信号,就会降低投资者预期未来的不确定性风险,以获得外部资金支持缓解融资约束,降低公司的融资成本。企业面临的环境在不断地变化,不同环境所呈现出的不确定性也有高低之分,对融资约束的影响程度也有所不同,从而间接地影响了权益性融资和债务性融资。在经济政策不确定性提高的情况下,如果企业采用过于激进的债务性融资,会加大企业的负担,增加企业的经营风险,进一步提高了融资成本与潜在风险,加剧融资约束的影响。

H3:在其他条件一定下,经济政策不确定性的提高,会加剧融资约束对债务性融资的负相关影响。

王满等(2017年)表明会计稳健性能够降低公司的股权和债务融资成本,抑制公司的非效率投资,可以在一定程度上降低外部经济政策不确定性,从而减少对企业生产经营的消极影响。经济政策不确定性会提高企业各种战略失败的风险,使企业很难收集与预测和融资有关的信息与相关比率。由此看出经济政策不确定性影响着融资约束。但经济政策不确定性的提高,会增加人们的投机性心理,使企业在进行权益性融资时更有可能吸收新的投资,因此,提出以下假设:

H4:在其他条件一定下,经济政策不确定性的提高,会缓解融资约束对权益性融资的正相关影响。

四、实证设计与假设检验

(一)数据来源与样本选取

本文选取2014—2016年浙江省上市中小板及创业板企业为样本对象。中小板和创业板企业规模较小,有发展潜力但经营风险也较大,一般由经营者直接管理,与中小企业的特征相似,因此将浙江省的中小板和创业板企业作为样本,具有一定的代表性。为保证数据有效性并消除异常样本对研究结果的影响,本文剔除了以下样本:第一,剔除了那些无法获取完整数据的样本。第二,剔除特殊行业的样本。在剔除无效数据之后,共得到有效数据2664条。本文主要是从国泰安数据库中提取有关变量;对于数据库无法提取的部分变量,则通过手工搜集整理;经济政策不确定性数据通过www.policyuncertainty.com网站收集,运用SPSS软件进行数据分析。

(二)变量的设定与计量

衡量融资约束的指标有股票支付率、投资-现金流敏感性、公司规模、现金-现金流敏感性。Almeida等认为,公司融资约束与现金—现金持有量变化呈正比,即融资约束程度越高,现金—现金持有量变化就越大。因此,用现金—现金流敏感性来衡量融资约束是一种合理的方法。本文也将采用以现金—现金流敏感性作为衡量融资约束程度的指标。

对于经济政策不确定性,本文将使用斯坦福大学和芝加哥大学的学者从2011年开始编制的经济政策不确定性指数,即EPU指数来确定。由于本文数据分析特殊性需要季度数据,因此采用经济政策不确定性季度数据。由此减少经济政策不确性的趋势性对数据的影响,更加详细透彻的研究在融资约束的条件下经济政策不确定性对融资的影响,增加可靠性,减少误差。

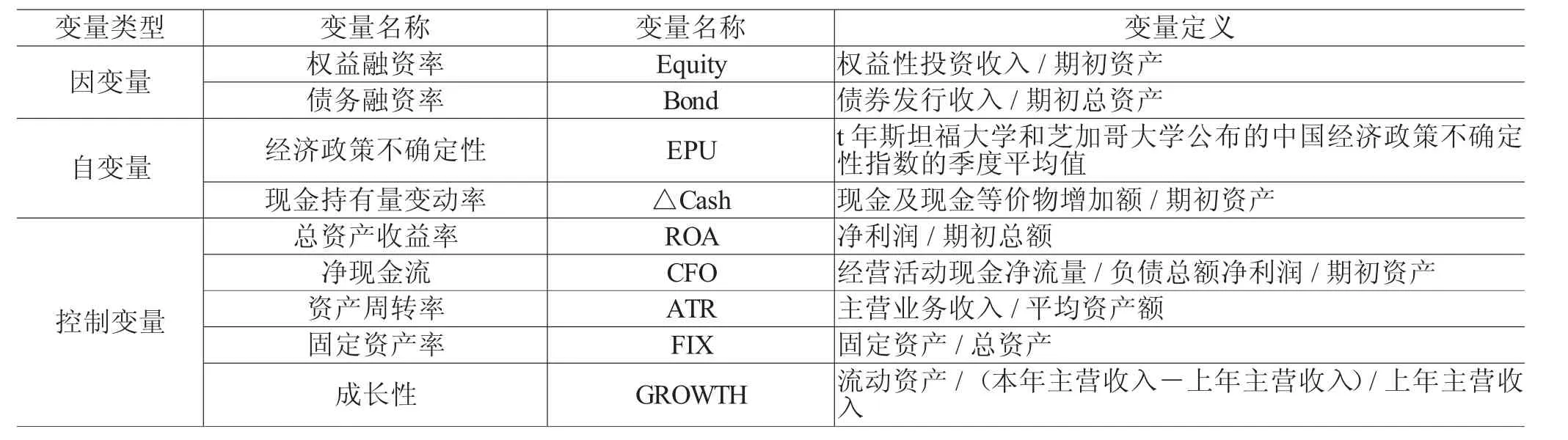

对于控制变量,本文主要根据蒋腾等(2018年)、贺之瑶等(2017年),以及相关文献研究,选取了以下控制变量:总资产收益率、净现金流、资产周转率、固定资产率、成长性。具体变量见表1。

表1 变量定义表

(三)模型设定

针对假设1,采用回归模型检验融资约束对债务性融资的影响。建立如下模型,其中现金持有量变动率代表融资约束,是模型的核心解释变量,其回归系数反映了融资约束对债务性融资的影响,预期显著为负。其中,α0为常数项,α1—α6表示方程回归系数,ε0表示残差项。

BOND=α0+α1△cash+α2ROA+α3CFO+α4ATR+α5FIX+α6GROWTH+ε0

针对假设2,本文采用回归模型检验融资约束对权益性融资的影响。建立了如下模型,其中现金持有量变动率的回归系数反映了融资约束对权益性融资的影响,预期显著为正。其他条件与假设1模型相同。

EQUITY=α0+α1△cash+α2ROA+α3CFO+α4ATR+α5FIX+α6GROWTH+ε0

为验证假设3和4,将经济政策不确定性这一解释变量加入模型中,同时加入经济政策不确定性与融资约束交乘项,得到如下两个模型,其中,α0为常数项,α1—α8表示方程回归系数,ε0表示残差项。

BOND=α0+α1△CASH+α2EPU+α3EPU*△CASH+α4ROA+α5CFO+α6ATR+α7FIX+α8GROWTH+ε0

EQUITY=α0+α1△CASH+α2EPU+α3EPU*△CASH+α4ROA+α5CFO+α6ATR+α7FIX+α8GROWTH+ε0

五、实证结果

(一)相关性分析

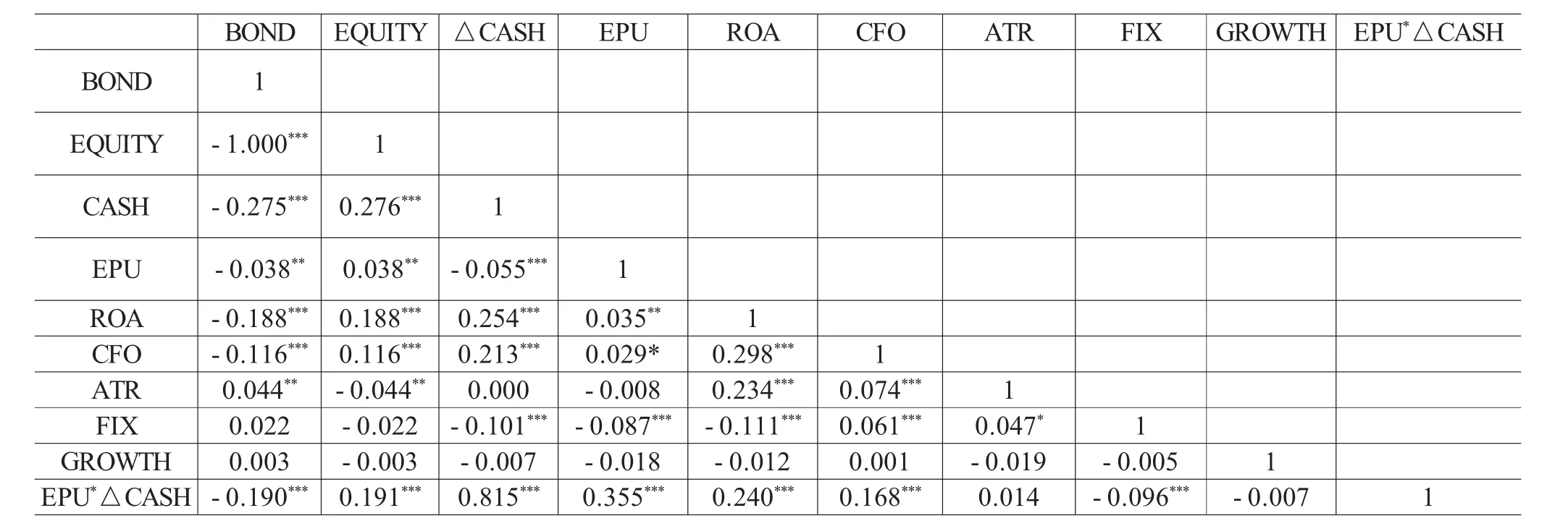

为初步验证上文中所提出的假设,本文首先进行相关分析,来逐一衡量各变量之间的相关性及其统计学意义,表3给出了各变量之间的相关系数。由表我们可以初步得到

融资约束与债务性融资的相关系数为-0.275,在1%的显著水平下为负相关;融资约束与权益性融资的相关系数为0.276,在1%的水平下显著为正。这表明了融资约束与债务性融资为负相关,与权益性融资为正相关。假设1和假设2得到了验证。经济政策不确定性与债务性融资的相关系数为-0.038,在5%的水平下显著相关;与权益性融资的相关系数为0.038,在5%的水平下显著相关。这表明经济政策不确定性与债务性融资为负相关,与权益性融资为正相关。经济政策不确定性与融资约束交乘项系数为-0.190,在1%的水平下显著负相关。

表2 相关分析

(二)回归分析

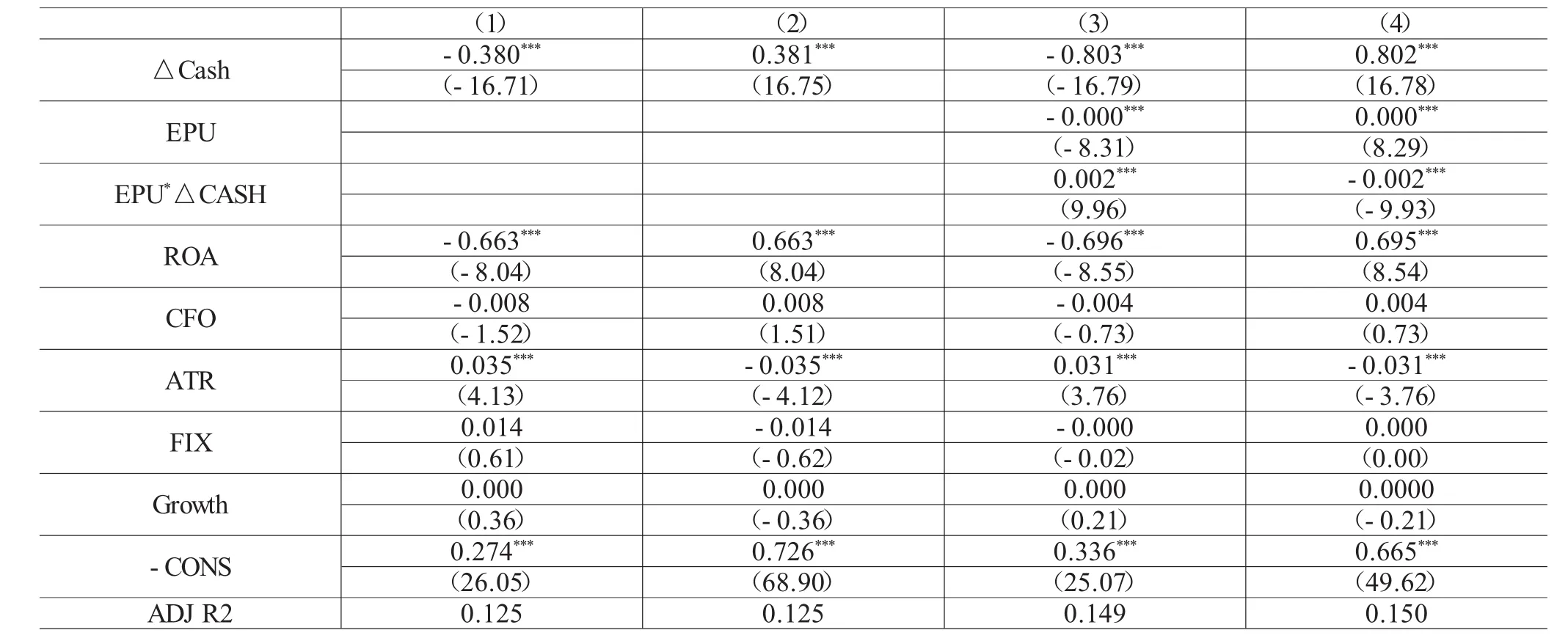

为验证假设3和假设4,本文进行回归分析,来逐一衡量各变量之间的相关性及其统计学意义,分析结果如表4所示。

表3 回归分析

根据表4,可以看出融资约束与债务性融资在1%的水平下显著负相关,与权益性融资在1%的水平下显著正相关。这表明融资约束与债务性融资为负相关,与权益性融资为正相关,进一步验证了假设1和2。表第四列和第五列是在考虑经济政策不确定性条件下,融资约束对债务性融资和权益性融资的影响,关于假设3的分析中,回归结果显示,此时经济政策不确定性与融资约束程度交乘项系数在1%水平下显著为正,说明在经济政策不确定性的影响下,会加剧融资约束对债务性融资的影响,验证了假设3。对于假设4的回归结果表明,此时经济政策不确定性与融资约束交乘项系数在1%水平下呈显著负相关,说明在经济政策不确定性的影响下,会减轻融资约束对权益性融资的影响,验证了假设4。

六、结论

本文以2014-2016年浙江省中小企业板和创业板企业为样本容量,研究融资约束、环境不确定性与中小企业融资方式。结果发现:融资约束与债务性融资为负相关,与权益性融资为正相关;在其他条件一定下,经济政策不确定性的提高,会加剧融资约束对债务性融资的负相关影响,会缓解融资约束对权益性融资的正相关影响。这一结果反映了现阶段浙江中小企业融资难的问题,也从侧面反映出我国现阶段融资行业在经济高速发展下仍受到很多不利条件的限制。

本文的研究结论对企业进行融资选择有一定的启发性:融资约束和经济政策不确定性影响着企业的融资。大部分中小企业在经营过程中都会面临资金短缺的问题,一旦处理不善,就容易造成企业的破产等严重后果,而企业合理的选择融资方式能够获得足够的资金,维持企业正常的生产经营,保证企业的生存发展。