应收账款融资“破解术”

2019-03-12郭阿莉孙兴国雷嘉美潘志殷编辑章蔓菁

文/郭阿莉 孙兴国 雷嘉美 潘志殷 编辑/章蔓菁

商业银行基于中信保的相关产品设计了各类应收账款融资方案,企业可根据自身对融资期限、融资比例和融资条件的需求加以选择。

近年来,越来越多的中国企业在国际工程市场上承包中大型项目,并带动高新技术产品、大型机械设备、成套设备等资本性货物的出口。这其中,由于境外业主或者进口商按照工程进度支付工程款或设备款,以及延期支付等原因,使对外承包工程或设备出口企业形成了较多的应收账款,既影响了流动性,也带来了潜在的汇率风险。如何加强应收账款管理,成为企业的一大诉求。对此,商业银行基于中国出口信用保险公司(下称“中信保”)的相关保险产品,为企业设计了各类应收账款融资方案。

基于特定合同保险的应收账款融资

企业在海外承揽工程或成套设备项目出口后,业主出具工程量单,表明物权已转移。此时,业主需要履行支付义务,但通常付款账期较长,根据合同从45天至720天不等。在此期间,企业一方面面临业主的潜在违约风险;另一方面,还面临以外币计价的应收账款的汇率风险以及资金占用所带来的压力。

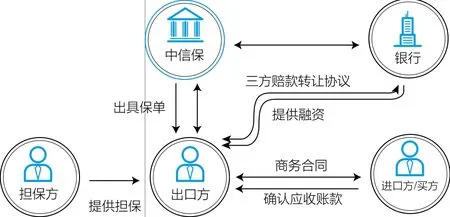

针对这一情况,银行与中信保合作,开发出基于特定合同保险的应收账款融资产品(下称“特险融资”)。该特定合同保险属于短期出口信用保险的范畴,承担出口商因政治风险或商业风险所遭受的出口商务合同项下应收账款损失,赔付比例一般不超过90%,审批机制灵活,多数情况下无需业主提供主权担保或者财政担保。在企业投保特定合同保险后,中信保、银行和出口方签署《三方赔款转让协议》,出口方将特定合同保险项下的赔款权益转至银行,银行据此对出口商的应收账款予以买断,提供与应收账款期限相匹配的融资服务(见图1)。而为进一步降低风险,企业还可加保成本投入,对业主确认量单前,企业已经投入的实际成本进行承保,由银行对出口方提供备货阶段或建设期融资。

以下是特险融资的一个应用案例。

非洲某国国有企业A拟向中国纺织设备制造企业B采购3.4亿美元纺织设备更新原老旧生产线。在支付方式上,买方提出先支付20%预付款,剩余款项在发货后24个月支付,由当地银行提供还款担保。而企业B则希望买家能够一次性支付,不接受买家的延期付款条件,双方谈判一度陷入僵局。

结合双方的各自诉求,银行为企业B设计了特险融资方案,由B公司投保特险,再利用银行提供的保单融资服务,实现应收账款贴现,从而在满足A公司延付诉求的同时,也帮助B公司实现了即期收款。此外,企业B在投保特定合同保险的同时,加保实际投入并向银行申请融资,保证在业主违约的情况下,企业B在备货阶段的资金投入不受损失。通过上述融资方案,有效弥合了双方的分歧,促成了买卖双方完成该项目。

实务中,企业如要申请特险项下融资,首先拟投保的标的需要符合中信保有关特定合同保险的相关要求,包括:商务合同项下的标的物需要为机电产品、成套设备、高新技术产品等资本性或准资本性货物、大宗贸易商品和承包工程,以及与之相关的服务;项目的整个执行期限(建设期+还款期)原则上不超过三年;期间所形成的应收账款的信用期限在两年以内(如果是多笔应收账款,多笔应收账款的累计信用期限在两年以内),商务合同金额在100万美元以上等。银行在受理特险项下融资申请时,则会重点关注出口方的履约能力、业主付款能力、中信保保单的保险赔付率及相应的免责条款等因素;融资放款时点则根据债权确立点执行,包括但不限于提单日、商务合同中关键时间节点以及项目验收证书颁发日等;融资金额原则上不超过信保保单最高赔偿比例,融资期限通常为1—3年。

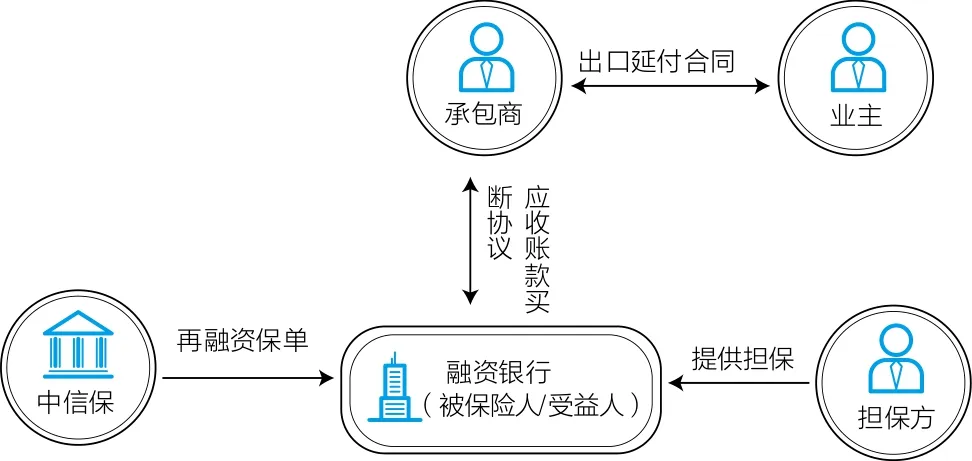

图2 基于出口延付合同再融资保险的应收账款融资

基于出口延付合同再融资保险的应收账款融资

银行基于出口延付合同再融资保险为出口方提供的应收账款融资服务(见图2),既能满足出口方及时收款的诉求,也能满足业主延期支付的需求,并且由于出口延付合同再融资保险项下的受益人是融资银行,而非出口商/承包商,因此原先的间接还款(先由信保向企业支付赔款,再由企业向银行支付赔款)转变为直接还款(信保直接向银行支付赔款),保障了银行收款的安全,是比较安全、高效的融资方式。以下是该类融资方案的一个应用案例。

国内某龙头电力建设承包商承接东南亚某国电站项目,其向中信保申请投保以融资银行为受益人的出口延付合同再融资保险,银行基于该出口延付合同再融资保险,对企业的应收账款提供融资。具体操作过程如下:承包商在投保出口延付合同再融资保险后,将业主方银行开具的信用证作为应收账款转让给融资银行,并与融资银行签署《应收账款转让协议》;其后,按照商务合同将业主批复的商务发票提交给融资银行,逐笔完成应收账款的转让,实现即期收款。

基于出口卖方信贷保险的应收账款融资

出口卖方信贷保险是中信保向出口方提供的、用于保障其收汇安全的政策性保险产品,属于中长期项目险的一种。投保出口卖方信贷保险的出口方需要满足一定中国成分的要求,包括:出口标的应主要为中国生产的资本性货物,半资本性货物和与之相关的服务,其中机电产品、成套设备的中国成分一般不低于60%;业主需要提供一定比例的现汇付款或者预付款,通常不低于商务合同金额的15%。银行在出口卖方信贷保险项下向境内出口方提供的出口卖方信贷融资,属于银行传统的融资产品之一,既包括发货前和建设期融资,也包括在进口商/业主确认工程量单后,银行向境内出口企业提供的应收账款项下融资。该部分应收账款的融资期限一般为2—15年,融资金额不超过商务合同项下应收账款总金额的90%。

与基于出口延付合同再融资保险的应收账款融资类似,基于出口卖方信贷保险的应收账款融资同属于中长期应收账款融资产品。然而,由于所基于的保险产品的差异,这两种融资产品在实际运用中也有较为显著的差异。

一是融资比例的差异。出口延付合同再融资保险的赔付比例最高可达到95%,而出口卖方信贷保险的赔付比例最高为90%。而对于银行而言,保险赔付比例越高,其基于该类保险产品所愿意提供的融资比例也越高。

二是融资条件的差异。一方面,出口延付合同再融资保险的除外责任范围较出口卖方信贷保险大幅缩小,而保单的除外责任越多,银行越倾向于通过降低融资比例、提高融资利率以及要求企业提供回购承诺等方式来控制风险。另一方面,在出口延付合同再融资保险下,银行本身就是保险的直接受益人,若业主未按时还款,中信保需要直接向银行进行赔付。由于自身获得的保障程度更高,银行往往会降低对借款人额外抵押担保的要求,相应的融资利率也可能降低。

三是对企业财务费用的影响有所不同。在出口延付合同再融资保险下,由于赔款等待期(从出险到中信保赔付的期间)大幅缩短,企业在等待期内所承担的利息显著降低,有利于减少企业的财务费用。

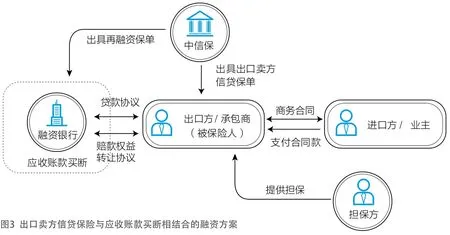

实践中,企业可基于自身需求,在项目的应收账款获得完全确认并取得项目验收证明,且出口卖方信贷保单生效后,将出口卖方信贷保单转化为再融资保单,从而将原先基于出口卖方信贷保险的应收账款融资“升级”为出口卖方信贷保险与应收账款买断相结合的融资模式(见图3)。以下是具体应用案例。

国内某央企子公司与中东国家某业主签订“EPC+F”商务合同,合同额约10亿美元,建设期30个月;融资合同约定预付15%,剩余85%确认应收后实行延期付款,付款期144个月。该项目已取得该国电力部购电协议和财政部代表国家主权颁发的付款保函。

因该项目金额大、延付期限长,承包商存在实现应收账款出表的强烈需求。最终,由中资银行组成银团,采用出口卖方信贷+应收账款买断融资方案满足了承包商的需求。具体而言,中信保为经业主确权后的应收账款提供90%的中长期出口卖方信贷保险(剩余10%应收账款由总承包商承担回购承诺);待相关条件满足后,承包商将上述出口卖方信贷保单转换为再融资保单,由融资银团对业主确认的应收账款进行无追索买断,融资金额为商务合同金额的85%(业主自筹15%合同金额的预付款),融资期限30+144个月(建设期+付款期)。通过这一安排,帮助承包商实现了提前收汇,规避了汇率风险,优化了资产负债结构,缓解了资金压力。

需要注意的是,承包商/出口方如希望将基于出口卖方信贷保险的应收账款融资“升级”为出口卖方信贷保险与应收账款买断相结合的融资模式,建议在工程承包初期就先和中信保谈好《再融资保单》,并与商业银行谈妥应收账款的买断费率,以便在建设期结束并拿到验收证明后,及时将出口卖方信贷保单转化为再融资保单,促成保险权益向银行的转移,进而实现应收账款的卖断。

应收账款融资的注意事项

对于银行而言,无论是在哪一种应收账款融资方案下,其在进行应收账款买断融资时,都会对拟买断的应收账款和基础交易设定一定的要求,并将这些要求以具体条款的形式体现在其与借款人签订的《应收账款转让协议》中。这一点需要企业予以关注。

实务中,银行对拟受让的应收账款普遍的准入标准有:(1)出口商/承包商对应收账款的债权已形成并真实有效,否则不能进行应收账款融资。例如在发出设备订单以及制造环节,由于尚未形成业主认可的应收账款,就不能进行应收账款融资。(2)基础交易合同中不存在限制、禁止应收账款转让的情形。(3)应收账款的债权能够以书面方式体现,并且以国际主要可流通货币计价结算。(4)申请人与买方之间不应存在任何关联关系。(5)应收账款不存在瑕疵,申请人承诺不存在重复转让、质押,且在未来也不以任何方式向第三方质押。(6)出口方/承包商的应收账款转让行为须书面通知业主或进口方等。此外,银行一般会要求出口商/承包商在融资银行开立账户,并通知进口商/业主将应收账款付款直接付至该账户中,以实现融资的闭环;对于存在瑕疵(例如不合法、不合规)或中信保免赔的应收账款,还会要求在协议中设置回购条款,要求出口方对该类应收账款进行回购。

而企业作为承包商,则需要认识到,在应收账款尚未达到银行的融资要求之前,其仍面临以下风险:

一是垫资风险。在承包商收到设备订单以及制造备货或项目建设环节,尚未形成业主认可的应收账款,因而无法获得融资。但如果承包商将项目分包出去而成为总包商,则当制造进度达到一定节点时,虽无法获得融资,但却需要向分包商支付进度款,就会形成垫资。特别是对于大型项目而言,总包商往往会面临较大的垫资压力。对此,总包商要加强自身的项目管理能力,尽可能将一部分垫资风险转移给分包商。此外,企业可在购买特险或出口延付合同再融资保险的基础上,加保实际投入,或者直接采取出口卖方信贷加应收账款买断的融资模式,以规避应收账款实现之前因备货、工程未验收垫资等可能造成的资金损失。

二是业主违约或延迟还款的风险。银行无论是基于哪种中信保的保险对企业提供应收账款融资,承包商都可能面临业主违约的风险。如果业主资金短缺或支付审批逾期,导致建设期利息不能按期归还,此时融资银行会停止买断应收账款,并向中信保提出理赔。为了确保项目进度以及建设资金持续到位,有时承包商需要代业主暂时垫付利息。针对业主不能按期还款的风险,承包商可以与业主签署相应的合同补充协议,明确约定如果发生建设期利息垫付,业主应将垫付资金及该笔资金所产生的利息一并归还,并设定利率水平。